También podría gustarte

- Analisis A Sifras Del Sector FinancieroDocumento6 páginasAnalisis A Sifras Del Sector FinancieroGustavo Andres CardenasAún no hay calificaciones

- Mercado de SegurosDocumento7 páginasMercado de SegurosIBETH KEIDY RUPAY ÑAUPARIAún no hay calificaciones

- Informe Pacífico SegurosDocumento8 páginasInforme Pacífico SegurosSachy Roselyn Javier ChuraAún no hay calificaciones

- Word Grupo Mapfre T2Documento16 páginasWord Grupo Mapfre T2Giuseppe ZavaletaAún no hay calificaciones

- Aseguradoras Líderes en República Dominicana, Según Tipo de Seguros.Documento5 páginasAseguradoras Líderes en República Dominicana, Según Tipo de Seguros.Diosmar Feliz100% (1)

- Sector AseguradorDocumento42 páginasSector AseguradorCruz Cruz Victor JuanAún no hay calificaciones

- Eeeeeeeeeeeeeee Eeeeeeeeeeeeeee EeeDocumento2 páginasEeeeeeeeeeeeeee Eeeeeeeeeeeeeee EeeViviana xiomara Vigo leonAún no hay calificaciones

- LAPOSIVIDA-2021 Jun PDFDocumento18 páginasLAPOSIVIDA-2021 Jun PDFBRYAN NEILL Ludena ChavezAún no hay calificaciones

- Informe de Calificacion de RiesgoDocumento16 páginasInforme de Calificacion de RiesgoKata AgueroAún no hay calificaciones

- El Sector de Seguros ColombiaDocumento22 páginasEl Sector de Seguros ColombiaDavid RinconAún no hay calificaciones

- Seguros Privados de Salud - Cómo Operan y Quéconsiderar Al ContratarDocumento6 páginasSeguros Privados de Salud - Cómo Operan y Quéconsiderar Al ContratarTRMConsultantAún no hay calificaciones

- Eeeeeeeeeeeeeee Eeeeeeeeeeeeeee EeeDocumento2 páginasEeeeeeeeeeeeeee Eeeeeeeeeeeeeee EeeViviana xiomara Vigo leonAún no hay calificaciones

- Argumentos de AplicacionDocumento14 páginasArgumentos de AplicacionDanely Mishell Herrera CarbajalAún no hay calificaciones

- Cap 2 y 6Documento3 páginasCap 2 y 6RaquelAún no hay calificaciones

- Plan de Negocios BrokerDocumento37 páginasPlan de Negocios BrokerAnonymous 6IPa8qi6Aún no hay calificaciones

- Micro SegurosDocumento5 páginasMicro SegurosAnonymous K1MP8cbAún no hay calificaciones

- Analisis Del Entorno EmpresarialDocumento14 páginasAnalisis Del Entorno EmpresarialFlor García guerreroAún no hay calificaciones

- Gestión Del Riesgo en SaludDocumento4 páginasGestión Del Riesgo en SaludWendy Castro100% (1)

- Memoria Pacifico Seguros 2012Documento131 páginasMemoria Pacifico Seguros 2012a20127044Aún no hay calificaciones

- InVita SegurosDocumento11 páginasInVita Segurosuni2004Aún no hay calificaciones

- Estadísticos 2020 - Corredores de SegurosDocumento46 páginasEstadísticos 2020 - Corredores de SegurosFernanda Vergara LobosAún no hay calificaciones

- Evolución de Mercados de Seguros - EcuadorDocumento15 páginasEvolución de Mercados de Seguros - EcuadorMartha GrandaAún no hay calificaciones

- Microseguros en Argentina - May22Documento40 páginasMicroseguros en Argentina - May22Carlos B Santa VictoriaAún no hay calificaciones

- SssssssssssssssssssssssDocumento61 páginasSssssssssssssssssssssssRONALD ARTURO SUPO CONDORIAún no hay calificaciones

- Entorno - AuditoriaDocumento3 páginasEntorno - AuditoriaKaren CipagautaAún no hay calificaciones

- Informe Gestion Correg Sep 28Documento83 páginasInforme Gestion Correg Sep 28Edgar Hernandez MesaAún no hay calificaciones

- Pe Avla Fin 202106 FFDocumento13 páginasPe Avla Fin 202106 FFcarlos portuguezAún no hay calificaciones

- Cifras Del Mercado AseguradorDocumento4 páginasCifras Del Mercado AseguradorcnblackAún no hay calificaciones

- Potencial Del Sector Asegurador 29 03 2022Documento17 páginasPotencial Del Sector Asegurador 29 03 2022josé luis francoAún no hay calificaciones

- Memoria 2021Documento72 páginasMemoria 2021Claudia RigacciAún no hay calificaciones

- Mercado de Seguros y Aseguramiento en SaludDocumento2 páginasMercado de Seguros y Aseguramiento en SaludDanitaEstacioAún no hay calificaciones

- Proyecciones AACH 2021-2022Documento45 páginasProyecciones AACH 2021-2022Fernanda Vergara LobosAún no hay calificaciones

- TrabajoDocumento11 páginasTrabajoNelson Raul EspitiaAún no hay calificaciones

- VF 19-1731Documento2 páginasVF 19-1731Victor Miguel Figuereo BisonoAún no hay calificaciones

- Ratios LPVDocumento22 páginasRatios LPVPuente NAún no hay calificaciones

- Deloitte ES Servicios Financieros Discurso de Clausura Flavia Rodriguez PongaDocumento38 páginasDeloitte ES Servicios Financieros Discurso de Clausura Flavia Rodriguez PongaandresAún no hay calificaciones

- Análisis Del Rol y La Efectividad Del Seguro Integral de SaludDocumento3 páginasAnálisis Del Rol y La Efectividad Del Seguro Integral de SaludJosseph Alexander Ñiquen Santa CruzAún no hay calificaciones

- SGR Univ San MartinDocumento18 páginasSGR Univ San MartinHenry DePradaAún no hay calificaciones

- Financiero TrabajoDocumento10 páginasFinanciero TrabajoAndrea Morales PantigozoAún no hay calificaciones

- Guion TP IfeDocumento21 páginasGuion TP IfeBrian GuardiaAún no hay calificaciones

- Actividad 3 Estadistica IDocumento8 páginasActividad 3 Estadistica IElmAún no hay calificaciones

- Situacion Actual de La Aseguradora VenezolanaDocumento6 páginasSituacion Actual de La Aseguradora VenezolanaRicardo Parada100% (1)

- Comportamiento Financiero Del Sector Asegurador Ecuatoriano en Los Ramos Generales y de Vida Antes, Durante y Después de La Pandemia en El Periodo 2019 - 2021Documento27 páginasComportamiento Financiero Del Sector Asegurador Ecuatoriano en Los Ramos Generales y de Vida Antes, Durante y Después de La Pandemia en El Periodo 2019 - 2021Consutoría De NegociosAún no hay calificaciones

- Sistema de Salud en Colombia TALLER SGSSSDocumento6 páginasSistema de Salud en Colombia TALLER SGSSSLuis Lobo CAún no hay calificaciones

- Segfedpa 202009Documento17 páginasSegfedpa 202009LULÚAún no hay calificaciones

- 0412-2020 Safety (Asem)Documento25 páginas0412-2020 Safety (Asem)Engels Penagos ArismendyAún no hay calificaciones

- INSO Proyecto FinalDocumento23 páginasINSO Proyecto Finalpedro200349Aún no hay calificaciones

- Aporte de Los Seguros en Indicadores MacroeconomicosDocumento7 páginasAporte de Los Seguros en Indicadores Macroeconomicosadonay Reyes EscobarAún no hay calificaciones

- La Actividad Aseguradora Venezolana Como Parte Del Sistema FinancieroDocumento6 páginasLa Actividad Aseguradora Venezolana Como Parte Del Sistema FinancieroGuillermo Henao CerraAún no hay calificaciones

- Actividad 2 - Stress Testing (Carlos García)Documento11 páginasActividad 2 - Stress Testing (Carlos García)Carlos GarciaAún no hay calificaciones

- Taveras ValdemarDocumento11 páginasTaveras ValdemarBetty KarinaAún no hay calificaciones

- Caso de Estudio GA2-210301089-ATA10-EV01Documento21 páginasCaso de Estudio GA2-210301089-ATA10-EV01Leyda PáezAún no hay calificaciones

- AESA Nacional Vida 2019 9Documento12 páginasAESA Nacional Vida 2019 9Carlos Andrés HerreraAún no hay calificaciones

- Plan de Marketing EstrategicoDocumento47 páginasPlan de Marketing EstrategicoFranco SandovalAún no hay calificaciones

- Anexo B9. Evaluación Del PEI 2020 - 2024 (2020) - Anexo B7 Reporte CEPLAN PDFDocumento33 páginasAnexo B9. Evaluación Del PEI 2020 - 2024 (2020) - Anexo B7 Reporte CEPLAN PDFFaper R TAún no hay calificaciones

- Estudio Seguro de Gastos MedicosDocumento127 páginasEstudio Seguro de Gastos MedicospascalrmAún no hay calificaciones

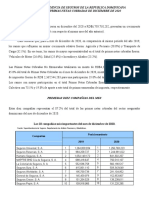

- Superintendencia de Seguros de La República Dominicana Primas Netas Cobradas de Junio Del 2021Documento2 páginasSuperintendencia de Seguros de La República Dominicana Primas Netas Cobradas de Junio Del 2021Barra YángAún no hay calificaciones

- Competitividad Del Sector Seguro y ReaseguroDocumento2 páginasCompetitividad Del Sector Seguro y ReaseguroLineth RodriguezAún no hay calificaciones

- Plan de Marketing - La ProtectoraDocumento30 páginasPlan de Marketing - La ProtectoraHellen HuamanAún no hay calificaciones

- Gestión de la prevención de riesgos laborales en pequeños negocios. ADGD0210De EverandGestión de la prevención de riesgos laborales en pequeños negocios. ADGD0210Aún no hay calificaciones

- C.G Punto Equilibrio GeneDocumento3 páginasC.G Punto Equilibrio GeneGene CalderonAún no hay calificaciones

- MKT GeneDocumento8 páginasMKT GeneGene CalderonAún no hay calificaciones

- MKT GeneDocumento8 páginasMKT GeneGene CalderonAún no hay calificaciones

- Cinthia Tesis Maestria 2015Documento96 páginasCinthia Tesis Maestria 2015Gene CalderonAún no hay calificaciones

- Gene Antonio CalderonDocumento10 páginasGene Antonio CalderonGene CalderonAún no hay calificaciones

- Plan de MigraciónDocumento3 páginasPlan de MigraciónGene CalderonAún no hay calificaciones

- Es El Campo paraDocumento1 páginaEs El Campo paraGene CalderonAún no hay calificaciones

- Trastorno de La PersonalidadDocumento17 páginasTrastorno de La PersonalidadAlexAún no hay calificaciones

- Medicina Legal Trabajo GrupalDocumento14 páginasMedicina Legal Trabajo GrupalGerardo AnteloAún no hay calificaciones

- Whats AppDocumento11 páginasWhats AppYesica LopezAún no hay calificaciones

- Arte de BeberDocumento186 páginasArte de Beberalvarodominguez100% (1)

- Plantillas de Rocas - BernardoVásquezDocumento47 páginasPlantillas de Rocas - BernardoVásquezBernardo Santiago VasquezAún no hay calificaciones

- Carpeta de Recuperacion Ept 3ros 2022 - 2023 FaltaDocumento28 páginasCarpeta de Recuperacion Ept 3ros 2022 - 2023 FaltaJose Luis Santa CruzAún no hay calificaciones

- Miércoles de Temporas en La Octava de Pentecostés PDFDocumento4 páginasMiércoles de Temporas en La Octava de Pentecostés PDFIGLESIA DEL SALVADOR DE TOLEDO (ESPAÑA)100% (1)

- Autoritarismo o DemocraciaDocumento340 páginasAutoritarismo o Democraciadjpineda09Aún no hay calificaciones

- Manual de Planta Productora de AmoniacoDocumento24 páginasManual de Planta Productora de AmoniacoThane BotticelliAún no hay calificaciones

- ECTODERMODocumento12 páginasECTODERMOJesus PuertaAún no hay calificaciones

- Instalar Juegos JAVA en Celulares MotorolaDocumento4 páginasInstalar Juegos JAVA en Celulares MotorolaJeidinson Jesus Pabon TerneraAún no hay calificaciones

- Copia de Tu Gran IdeaDocumento15 páginasCopia de Tu Gran IdeaTOP - s1mpleAún no hay calificaciones

- TrigoDocumento20 páginasTrigoIrwing Salvador PiñaAún no hay calificaciones

- Teología I-5 Exigencias de La RevelaciònDocumento8 páginasTeología I-5 Exigencias de La RevelaciònVania Yanixa Neira Guerrero100% (2)

- Casuistica 3 Junio22Documento4 páginasCasuistica 3 Junio22wilmer rene carreroAún no hay calificaciones

- Investigación U2 - Manufactura AvanzadaDocumento37 páginasInvestigación U2 - Manufactura AvanzadaDiana JiménezAún no hay calificaciones

- Diseño de CargosDocumento17 páginasDiseño de CargosErick Hades100% (1)

- Minuta Jesus Froilan Ramos Coaquira MinutaaDocumento10 páginasMinuta Jesus Froilan Ramos Coaquira MinutaaEH LeynaAún no hay calificaciones

- Capitulo 5 DumraufDocumento5 páginasCapitulo 5 DumraufBrian SilgueroAún no hay calificaciones

- Las Grandes Religiones Del Mundo - Lectores 2016Documento31 páginasLas Grandes Religiones Del Mundo - Lectores 2016Eje SjoAún no hay calificaciones

- Fisica NumericaDocumento14 páginasFisica Numericayhir Anthony caicedo garciaAún no hay calificaciones

- Sanidad AndaluciaDocumento56 páginasSanidad AndaluciaMarta JiménezAún no hay calificaciones

- AmalecDocumento3 páginasAmalecjuanAún no hay calificaciones

- Actividad Epp (4) Equipos de Proteccion PersonalDocumento3 páginasActividad Epp (4) Equipos de Proteccion PersonalolgaAún no hay calificaciones

- Eportfolio - Mahara Desde La ExperienciaDocumento240 páginasEportfolio - Mahara Desde La ExperienciaNagore Ipiña LarrañagaAún no hay calificaciones

- Onda EstacionariaDocumento5 páginasOnda EstacionariaZtela AnthOnyAún no hay calificaciones

- Clase Nivel 1 Guía 4 Lengua y LiteraturaDocumento21 páginasClase Nivel 1 Guía 4 Lengua y LiteraturakarencitasilvaAún no hay calificaciones

- Didáctica Educación InicialDocumento39 páginasDidáctica Educación Inicialragde_serrot80% (10)

- Evaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO - PRACTICO - VIRTUAL - MICROECONOMÍA - (GRUPO B11)Documento15 páginasEvaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO - PRACTICO - VIRTUAL - MICROECONOMÍA - (GRUPO B11)Jessik CómbitaAún no hay calificaciones

- Sobrealimentación Del MotorDocumento9 páginasSobrealimentación Del MotorHarold Barreda BlandonAún no hay calificaciones