También podría gustarte

- Cuentas de Activo y PasivoDocumento4 páginasCuentas de Activo y Pasivojotajosue59% (22)

- Riesgo Tecnológico y FinancieroDocumento27 páginasRiesgo Tecnológico y FinancieroSalma Cruz GonzálezAún no hay calificaciones

- Cuentas PatrimonialesDocumento8 páginasCuentas PatrimonialesJohnny Triviño PovedaAún no hay calificaciones

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Clasificación de Las Cuentas de ActivoDocumento12 páginasClasificación de Las Cuentas de ActivoYoxcenia HurtadoAún no hay calificaciones

- Politica de ProveedoresDocumento5 páginasPolitica de ProveedoresLaura OrtizAún no hay calificaciones

- Terminologia de ContabilidadDocumento13 páginasTerminologia de Contabilidadalexander chilon cuevaAún no hay calificaciones

- Análisis Plan de CuentasDocumento4 páginasAnálisis Plan de Cuentaserick mancero100% (1)

- Estrategia CorporativaDocumento13 páginasEstrategia CorporativaWilder Espinoza100% (1)

- Cargos y Abonos de Las CuentasDocumento15 páginasCargos y Abonos de Las Cuentasarturo armando norio rivasAún no hay calificaciones

- 1.3 Principales Ctas de Activo y Pasivo y Su ClasifDocumento51 páginas1.3 Principales Ctas de Activo y Pasivo y Su ClasifulululalaAún no hay calificaciones

- USAC-Ejercicios de Clase de Negocio en Marcha 110 Y 204Documento2 páginasUSAC-Ejercicios de Clase de Negocio en Marcha 110 Y 204Fernando Mendez67% (6)

- Preguntas para Examen (Contabilidad)Documento5 páginasPreguntas para Examen (Contabilidad)Rojinegro1899Aún no hay calificaciones

- Registro de OperacionesDocumento3 páginasRegistro de OperacionesRaul Rolando Escalante TrujilloAún no hay calificaciones

- Cuentas de Activo, Pasivo y CapitalDocumento8 páginasCuentas de Activo, Pasivo y CapitalDiego M. LópezAún no hay calificaciones

- Importancias de Las CuentasDocumento5 páginasImportancias de Las CuentasLizbethAún no hay calificaciones

- Definiciones ContabilidadDocumento8 páginasDefiniciones ContabilidadJonatham IpiñaaAún no hay calificaciones

- Cuentas de Activo y PasivoDocumento4 páginasCuentas de Activo y PasivoMilton JavierAún no hay calificaciones

- PasivoRepresenta Las Obligaciones Contraídas Por La EmpresaDocumento19 páginasPasivoRepresenta Las Obligaciones Contraídas Por La EmpresaMafe MontesAún no hay calificaciones

- 4Documento5 páginas4mailenAún no hay calificaciones

- Definicion de CuentasDocumento7 páginasDefinicion de CuentasFranco Rodriguez CañeteAún no hay calificaciones

- Glosario ContabilidadDocumento4 páginasGlosario ContabilidadJonathan AlvarengaAún no hay calificaciones

- 100 Cuentas ActivosDocumento17 páginas100 Cuentas ActivosLuisito MoralesAún no hay calificaciones

- Resumen Teoría ContableDocumento6 páginasResumen Teoría Contablejuan loganAún no hay calificaciones

- La Cuenta ContableDocumento8 páginasLa Cuenta Contablesai lopezAún no hay calificaciones

- Manual de Cuentas CompletoDocumento9 páginasManual de Cuentas CompletoWilwaldo Amurrio0% (1)

- ActivoDocumento18 páginasActivoKarla GalindoAún no hay calificaciones

- Contabilidad Cuentas y Definiciones VARIOSDocumento4 páginasContabilidad Cuentas y Definiciones VARIOSAnitaLópezAún no hay calificaciones

- GLOSARIODocumento58 páginasGLOSARIOAle TotAún no hay calificaciones

- Taller Aplicando El P.U.CDocumento15 páginasTaller Aplicando El P.U.CGilberto GarciaAún no hay calificaciones

- 2.1 - 2.2 - 2.3 - CUENTAS CONTABLES - DefininiciónDocumento3 páginas2.1 - 2.2 - 2.3 - CUENTAS CONTABLES - DefininiciónBlanca ReyesAún no hay calificaciones

- Tecnicismos de Las CuentasDocumento23 páginasTecnicismos de Las CuentasGlendy Ancona TecAún no hay calificaciones

- Pago Por Anticipado Por La Compra de Materia PrimaDocumento11 páginasPago Por Anticipado Por La Compra de Materia PrimaDeavid Joel Lopez MartinezAún no hay calificaciones

- Otras Cuentas Activo y PasivoDocumento8 páginasOtras Cuentas Activo y PasivomanuelchiquiAún no hay calificaciones

- Cuentas Activo y Pasivo1Documento9 páginasCuentas Activo y Pasivo1OT B-angelAún no hay calificaciones

- LAS CUENTAS Y SU DINAMICA - DocxcontabilidadDocumento11 páginasLAS CUENTAS Y SU DINAMICA - DocxcontabilidadMaribel MarinAún no hay calificaciones

- 50 Cuentas Con IlustracionDocumento14 páginas50 Cuentas Con IlustracionJeyfer Pineda100% (1)

- Cuantas Con Definicion e UlustracionDocumento14 páginasCuantas Con Definicion e UlustracionJeyfer PinedaAún no hay calificaciones

- Cuentas de Activo y PasivoDocumento2 páginasCuentas de Activo y PasivoAmy Karyme Sánchez GómezAún no hay calificaciones

- Contabilidad G1Documento7 páginasContabilidad G1Ismel MataAún no hay calificaciones

- Ensayo La CuentaDocumento6 páginasEnsayo La CuentaWilly100% (1)

- Contabilidad 1Documento7 páginasContabilidad 1Lucía Estefany PérezAún no hay calificaciones

- Conceptos de Cuentas Del Balance General y Del Estado de ResultadosDocumento5 páginasConceptos de Cuentas Del Balance General y Del Estado de Resultadossaul jesus cazaresAún no hay calificaciones

- CuentasDocumento42 páginasCuentasDaniela Yosneily Contreras VazquezAún no hay calificaciones

- 40 CUENTAS DE ACTIVO Y 30 PASIVO Solo Contenido SinimagenesDocumento10 páginas40 CUENTAS DE ACTIVO Y 30 PASIVO Solo Contenido SinimagenesXtreme CyberAún no hay calificaciones

- Plan Único de Cuentas para ComerciantesDocumento4 páginasPlan Único de Cuentas para Comerciantesjuan albaAún no hay calificaciones

- Cuentas ContablesDocumento10 páginasCuentas Contablesfatimamonzerrat.calvilloAún no hay calificaciones

- Taller 1 ContabilidadDocumento3 páginasTaller 1 ContabilidadNorma DiazAún no hay calificaciones

- Conceptos de Las Principales Cuentas en ContabilidadDocumento5 páginasConceptos de Las Principales Cuentas en ContabilidadMiriana Lopez De La TorreAún no hay calificaciones

- Terminologia ContableDocumento18 páginasTerminologia ContablehhuamanimAún no hay calificaciones

- 4 Definicion de Cuentas ContablesDocumento11 páginas4 Definicion de Cuentas Contables20402080215979Aún no hay calificaciones

- Elementos de La Igualdad ContableDocumento8 páginasElementos de La Igualdad ContableIveth Y. Quintero F.Aún no hay calificaciones

- Contabilidad FinancieraDocumento6 páginasContabilidad Financierajairavigom18Aún no hay calificaciones

- 10 Cuentas de Activo y PasivoDocumento9 páginas10 Cuentas de Activo y PasivoStevens Solares67% (3)

- 20 Cuentas de Activo y PasivoDocumento6 páginas20 Cuentas de Activo y PasivoGreisy YgAún no hay calificaciones

- Cuentas Del Balance General y Estado de ResultadosDocumento6 páginasCuentas Del Balance General y Estado de ResultadosGabriela FloresAún no hay calificaciones

- CONTA - ConceptosDocumento8 páginasCONTA - ConceptosArmando PérezAún no hay calificaciones

- Cuentas o RubrosDocumento7 páginasCuentas o RubrosCap AdrianAún no hay calificaciones

- Estados Finacieros y CuentasDocumento13 páginasEstados Finacieros y CuentasNailetAún no hay calificaciones

- FP. 1roBGU 19 AL 23 DE JULIO DEL 2021 EmprendimientoDocumento8 páginasFP. 1roBGU 19 AL 23 DE JULIO DEL 2021 EmprendimientoMaï JsjsAún no hay calificaciones

- Cuentas ContablesDocumento8 páginasCuentas ContablesDaniel Estuardo Pos MaldonadoAún no hay calificaciones

- TERMINOLOGIADocumento5 páginasTERMINOLOGIAFernandez Eche YaquelinAún no hay calificaciones

- Proceso ContableDocumento16 páginasProceso ContableJuan Adolfo Fernandez VallejoAún no hay calificaciones

- Resumen de CuentasDocumento3 páginasResumen de CuentasFátima SolórzanoAún no hay calificaciones

- Plan DesgraseDocumento8 páginasPlan DesgraseSofia FoxyAún no hay calificaciones

- Trabajo Domiciliario 12 Historia 4 AñoDocumento6 páginasTrabajo Domiciliario 12 Historia 4 AñoSofia FoxyAún no hay calificaciones

- Excel Nivel InicialDocumento1 páginaExcel Nivel InicialSofia FoxyAún no hay calificaciones

- Importante InformaciónDocumento8 páginasImportante InformaciónSofia FoxyAún no hay calificaciones

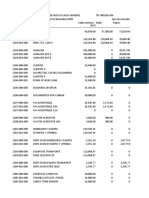

- Razonsocial Nrodocumento Tipodocumento Direccionfiscal Provincia Linkside 30710946147 Cuit No Informada Buenos AiresDocumento12 páginasRazonsocial Nrodocumento Tipodocumento Direccionfiscal Provincia Linkside 30710946147 Cuit No Informada Buenos AiresSofia FoxyAún no hay calificaciones

- Guía para Armar Tu Curriculum - NuevaDocumento10 páginasGuía para Armar Tu Curriculum - NuevaSofia FoxyAún no hay calificaciones

- Estados Financieros Unidad IDocumento24 páginasEstados Financieros Unidad ISilvia Janeth Alvarez MartinezAún no hay calificaciones

- Grupos de Trabajo en Rubbermaid Inc.Documento35 páginasGrupos de Trabajo en Rubbermaid Inc.Jesus100% (2)

- BREXITDocumento2 páginasBREXITStellaAún no hay calificaciones

- Ensayo Planeación TributariaDocumento2 páginasEnsayo Planeación TributariaPaola VargasAún no hay calificaciones

- Laboratorios Vinfer - Informa Financiero 19-11-2020Documento37 páginasLaboratorios Vinfer - Informa Financiero 19-11-2020Joan Andoni Gines GonzalezAún no hay calificaciones

- Gaceta35335 Resolucion GES 334 31 07 2020Documento32 páginasGaceta35335 Resolucion GES 334 31 07 2020Vic MelendezAún no hay calificaciones

- Sem 6 Laboratorio Eeff Jefe de PracticasDocumento7 páginasSem 6 Laboratorio Eeff Jefe de PracticasAndy Abel Benites EstradaAún no hay calificaciones

- Caso MetaltapDocumento6 páginasCaso MetaltapdiegoAún no hay calificaciones

- Saeca TrabajoDocumento16 páginasSaeca TrabajoAlexis BaezAún no hay calificaciones

- Finanzas, Banca y SegurosDocumento4 páginasFinanzas, Banca y SegurosJeferson rayu vega zavalaAún no hay calificaciones

- Taller Capitulo 6Documento29 páginasTaller Capitulo 6Francisco MartinezAún no hay calificaciones

- Bases Teóricas Que Influyen en El Actual Sistema Económico Venezolano, Mi Pto, Exp. de Geog.Documento2 páginasBases Teóricas Que Influyen en El Actual Sistema Económico Venezolano, Mi Pto, Exp. de Geog.ElvisCabezaAún no hay calificaciones

- Alberto Yesid Beltran Macias 2018Documento1 páginaAlberto Yesid Beltran Macias 2018LUIS SILVAAún no hay calificaciones

- Grupo Pollos Cibao en QuiebraDocumento4 páginasGrupo Pollos Cibao en QuiebraLuisAún no hay calificaciones

- Carta Compromiso Virtual Asesor - Cajero 26 SeptiembreDocumento1 páginaCarta Compromiso Virtual Asesor - Cajero 26 Septiembretumacho11Aún no hay calificaciones

- Profe Problema 14 - 8 Hacer o Comprar26abr 2015 Golden OK.Documento3 páginasProfe Problema 14 - 8 Hacer o Comprar26abr 2015 Golden OK.Josue E. QuirozAún no hay calificaciones

- Caso F - Analisis de Estados Financieros 2020 - Foro 04Documento9 páginasCaso F - Analisis de Estados Financieros 2020 - Foro 04FELIPE JESUS QUINTANA ORTEGAAún no hay calificaciones

- Acta de Credito GuatemalaDocumento2 páginasActa de Credito GuatemalaSINKLERBONDAún no hay calificaciones

- Fashion GroupDocumento2 páginasFashion GroupAlonso Concha ReyesAún no hay calificaciones

- Solución Enunciado 02Documento8 páginasSolución Enunciado 02Rony TocochAún no hay calificaciones

- Ensayo EconomiaDocumento8 páginasEnsayo EconomiaAlexi DanielaAún no hay calificaciones

- 2708 129657 2019f1 Eco222 SetdeejerciciosimacroeconomiaiDocumento3 páginas2708 129657 2019f1 Eco222 SetdeejerciciosimacroeconomiaiAllison MuñozAún no hay calificaciones

- Resolución Del Tribunal FiscalDocumento9 páginasResolución Del Tribunal FiscalSantiagoCabanillasCarrasco100% (1)

- Impuesto A Las Transacciones Financieras (ITF)Documento6 páginasImpuesto A Las Transacciones Financieras (ITF)YomerGargateAún no hay calificaciones

- Manual de Procesos y RequerimientosDocumento12 páginasManual de Procesos y RequerimientosFelix Sander Castro RodriguezAún no hay calificaciones

- Acta Constitutiva EmpresaDocumento6 páginasActa Constitutiva EmpresaScanner Talento.HAún no hay calificaciones