También podría gustarte

- Resumen de The Financial Times: Global Guide to Investing de James MortonDe EverandResumen de The Financial Times: Global Guide to Investing de James MortonCalificación: 5 de 5 estrellas5/5 (1)

- Trabajo de Gestion FinancieraDocumento5 páginasTrabajo de Gestion FinancieraVeruska GomezAún no hay calificaciones

- Resumen de Wisdom Of The CEO de G. William Dauphinais, Grady Means y Colin PriceDe EverandResumen de Wisdom Of The CEO de G. William Dauphinais, Grady Means y Colin PriceAún no hay calificaciones

- Administración Estratégica FinancieraDocumento9 páginasAdministración Estratégica FinancieraAkeifa DoroboAún no hay calificaciones

- El proyecto de inversión como estrategia gerencialDe EverandEl proyecto de inversión como estrategia gerencialAún no hay calificaciones

- Taller N2Documento5 páginasTaller N2Ali LotorAún no hay calificaciones

- Unidad IDocumento4 páginasUnidad ISofia GuerreroAún no hay calificaciones

- Presentación Elegante de Informe de FinanzasDocumento14 páginasPresentación Elegante de Informe de FinanzasJoana VCAún no hay calificaciones

- Universidad Tecnològica de SantiagoDocumento7 páginasUniversidad Tecnològica de SantiagoCarolin Cabrera MartínezAún no hay calificaciones

- Operación e InevrsiónDocumento8 páginasOperación e InevrsiónCHELCI MORI ISHUIZAAún no hay calificaciones

- Tarea 2 FinanzasDocumento4 páginasTarea 2 FinanzasPaulaOsorioSolorzanoAún no hay calificaciones

- Finanzas Internacional-Unidad V-A&fDocumento14 páginasFinanzas Internacional-Unidad V-A&fALBERTOAún no hay calificaciones

- Reporte de InvestigacionDocumento14 páginasReporte de InvestigacionJessica VelazquezAún no hay calificaciones

- C2 - 6 - Diseño de La EstrategiaDocumento24 páginasC2 - 6 - Diseño de La EstrategiaJhonnyCaleroMedinaAún no hay calificaciones

- Tarea 4 - El Presupuesto en La EmpresaDocumento6 páginasTarea 4 - El Presupuesto en La EmpresaMayra KaterinAún no hay calificaciones

- Trabajo SimulacionDocumento10 páginasTrabajo Simulacionwn6tktv58wAún no hay calificaciones

- Elementos de Un Plan de NegocioDocumento15 páginasElementos de Un Plan de NegocioCosteñoSanchezMendozaAún no hay calificaciones

- Emprendimiento Unidad 5 Financiamiento y Generación de Recursos "Con Qué" 2022Documento26 páginasEmprendimiento Unidad 5 Financiamiento y Generación de Recursos "Con Qué" 2022Jarod Diaz100% (1)

- Simulación Organizacional - 202360-6a - 804 Eje3Documento12 páginasSimulación Organizacional - 202360-6a - 804 Eje3DUBERLY PRADO CASTROAún no hay calificaciones

- Unidad 3Documento6 páginasUnidad 3jairo.infantetalangoAún no hay calificaciones

- 1.2 Ingeniería FinancieraDocumento58 páginas1.2 Ingeniería FinancieraIsmael SantillanAún no hay calificaciones

- Creacion de Empresa Unidad 3Documento33 páginasCreacion de Empresa Unidad 3Lina AlvarezAún no hay calificaciones

- Determinar La Idea de Un NegocioDocumento6 páginasDeterminar La Idea de Un NegocioMaria Esther Suarez AbreuAún no hay calificaciones

- Trabajos PresupuestosDocumento20 páginasTrabajos PresupuestosMARIA FERNANDA SORIA VIZCAINOAún no hay calificaciones

- Mypes PPT OficialDocumento36 páginasMypes PPT OficialClaudia estefani Inga PacayaAún no hay calificaciones

- T1. Generalidades de Los Proyectos de InversionDocumento14 páginasT1. Generalidades de Los Proyectos de InversionJOSE ELIAS FALCON HERNANDEZAún no hay calificaciones

- Finanzas Internacional-Unidad V-A&fDocumento14 páginasFinanzas Internacional-Unidad V-A&fALBERTOAún no hay calificaciones

- Administracion FinancieraDocumento32 páginasAdministracion FinancieraSandra Orozco100% (7)

- Cuestionario Cap11 4R 1951769Documento6 páginasCuestionario Cap11 4R 1951769Danniel Ivander Castañeda100% (1)

- Función FinancieraDocumento13 páginasFunción Financierayessy atenciaAún no hay calificaciones

- Financiación Alternativa - Caso Práctico (Tarea)Documento4 páginasFinanciación Alternativa - Caso Práctico (Tarea)CarlosAún no hay calificaciones

- TR047 CP CO Esp - v2r2Documento9 páginasTR047 CP CO Esp - v2r2samantha19peAún no hay calificaciones

- ¿De Qué Depende La Decisión de Un Inversionista - Gestión de Proyectos - Apuntes Empresariales - ESANDocumento5 páginas¿De Qué Depende La Decisión de Un Inversionista - Gestión de Proyectos - Apuntes Empresariales - ESANEuroSMC en América LatinaAún no hay calificaciones

- FINANZAS CORPORATIvasDocumento4 páginasFINANZAS CORPORATIvasJoseAún no hay calificaciones

- Clase 1 Finzanzas Introducción Febrero 12Documento22 páginasClase 1 Finzanzas Introducción Febrero 12dylantorresb06Aún no hay calificaciones

- Semana 2 Finanzas Corporativas PDFDocumento40 páginasSemana 2 Finanzas Corporativas PDFHarry PazAún no hay calificaciones

- MARIA FELIPE MENDOZA - FASE 2 Componente PrácticoDocumento8 páginasMARIA FELIPE MENDOZA - FASE 2 Componente Prácticomaria mendozaAún no hay calificaciones

- Las Inversiones Como Objeto de Estudio MODULO IDocumento5 páginasLas Inversiones Como Objeto de Estudio MODULO IanubidAún no hay calificaciones

- Catedra de Finanzas 1Documento29 páginasCatedra de Finanzas 1David Bustamante MorenoAún no hay calificaciones

- Cuadro Comparativo BMGDocumento5 páginasCuadro Comparativo BMGGaby CanoAún no hay calificaciones

- Presupuesto de Capital LecturaDocumento6 páginasPresupuesto de Capital LecturamarioAún no hay calificaciones

- Adf 205Documento21 páginasAdf 205jose ramiresAún no hay calificaciones

- Tipos de Estrategias EmpresarialesDocumento12 páginasTipos de Estrategias EmpresarialesWilliam MaltesAún no hay calificaciones

- Planificación, Organización, EstrategiaDocumento22 páginasPlanificación, Organización, EstrategiapabloAún no hay calificaciones

- Presentacion de Inversiones. FMDDocumento20 páginasPresentacion de Inversiones. FMDYrma Familia de OleoAún no hay calificaciones

- TRABAJO 1 DE LA UNIDAD 2 DE SEMINARIO - Documentos de GoogleDocumento9 páginasTRABAJO 1 DE LA UNIDAD 2 DE SEMINARIO - Documentos de GoogleBritany Monserrat Juarez de la CruzAún no hay calificaciones

- Finanzas II - Grupo 3Documento20 páginasFinanzas II - Grupo 3Allison Valery Teniente CorajeAún no hay calificaciones

- Admnin FinancieraDocumento3 páginasAdmnin FinancieraSoranyAún no hay calificaciones

- MATEMATICA FINANCIERA Diana y KellyDocumento13 páginasMATEMATICA FINANCIERA Diana y KellyKelly ForeroAún no hay calificaciones

- El Plan de NegocioDocumento11 páginasEl Plan de NegocioSara Jaqueline Pinto AlanocaAún no hay calificaciones

- Lo Que Hay Que Saber Antes de Tomar Decisiones de Inversión - SAP ConcurDocumento8 páginasLo Que Hay Que Saber Antes de Tomar Decisiones de Inversión - SAP ConcurManuel MartinezAún no hay calificaciones

- Plan de Negocios (Partes para Un Plan de Negocios)Documento24 páginasPlan de Negocios (Partes para Un Plan de Negocios)Judith Olvera EstradaAún no hay calificaciones

- Admin. Empresas InternacionalesDocumento7 páginasAdmin. Empresas InternacionalesShannon Sussethe Barahona SantosAún no hay calificaciones

- Trabajo Investigativo 1 - Oscar CarranzaDocumento12 páginasTrabajo Investigativo 1 - Oscar CarranzaOscar Carranza LoríaAún no hay calificaciones

- Ensayo Estudios FinancierosDocumento5 páginasEnsayo Estudios FinancierosDavid PaladinezAún no hay calificaciones

- Plan de NegociosDocumento14 páginasPlan de NegociosMarivida 05Aún no hay calificaciones

- Tarea 2. Desarrollo EmprendedorDocumento26 páginasTarea 2. Desarrollo EmprendedorROSANGELICA TILLEROAún no hay calificaciones

- Presentación Clase 1 y 2 - 25 y 30-01-2023 - Secc 02Documento23 páginasPresentación Clase 1 y 2 - 25 y 30-01-2023 - Secc 02elicastellanos52Aún no hay calificaciones

- Taller #1Documento3 páginasTaller #1Narcisa Anabel Valeriano Veliz.Aún no hay calificaciones

- Elaboración de Un Plan de Negocios IIDocumento4 páginasElaboración de Un Plan de Negocios IIAna HernandezAún no hay calificaciones

- 7mo Mes JuntosDocumento6 páginas7mo Mes JuntosDaniel QuisbertAún no hay calificaciones

- Poa Ronda 4 Grupo 1Documento12 páginasPoa Ronda 4 Grupo 1Daniel QuisbertAún no hay calificaciones

- PDF Proyecto Final BodaDocumento23 páginasPDF Proyecto Final BodaDaniel Quisbert100% (2)

- Unidad 6 Sistema de Control EstrategicoDocumento135 páginasUnidad 6 Sistema de Control EstrategicoDaniel QuisbertAún no hay calificaciones

- Unidad 4 Cuadro de Mando IntegralDocumento136 páginasUnidad 4 Cuadro de Mando IntegralDaniel QuisbertAún no hay calificaciones

- Unidad 3 Diseño y Formulacion EstrategiaDocumento101 páginasUnidad 3 Diseño y Formulacion EstrategiaKim EspejoAún no hay calificaciones

- Unidad 2 Análisis Estratégico EmpresarialDocumento90 páginasUnidad 2 Análisis Estratégico EmpresarialDaniel QuisbertAún no hay calificaciones

- Poa Ronda 2 Grupo 1Documento12 páginasPoa Ronda 2 Grupo 1Daniel QuisbertAún no hay calificaciones

- Unidad 1 Pensamiento Estrategico y EstrategiaDocumento78 páginasUnidad 1 Pensamiento Estrategico y EstrategiaDaniel QuisbertAún no hay calificaciones

- Poa Ronda 3 Grupo 1Documento11 páginasPoa Ronda 3 Grupo 1Daniel QuisbertAún no hay calificaciones

- Poa Ronda 1 Grupo 1Documento8 páginasPoa Ronda 1 Grupo 1Daniel QuisbertAún no hay calificaciones

- Reglamento Interno AndrewsDocumento1 páginaReglamento Interno AndrewsDaniel QuisbertAún no hay calificaciones

- No LicitaciónDocumento4 páginasNo LicitaciónDaniel QuisbertAún no hay calificaciones

- CanvasDocumento6 páginasCanvasYeison Andres DuranAún no hay calificaciones

- ILO503 Plantilla Javier GuerraDocumento7 páginasILO503 Plantilla Javier GuerraJavier Andres Guerra ColicoyAún no hay calificaciones

- Calcáreos Fenix InformaciónDocumento15 páginasCalcáreos Fenix InformaciónMalena QuirogaAún no hay calificaciones

- Empresa de Calzado NacionalDocumento4 páginasEmpresa de Calzado NacionalALEJANDRA MENESESAún no hay calificaciones

- RV Brochure ASESOREGDocumento22 páginasRV Brochure ASESOREGAlexandra YépezAún no hay calificaciones

- Actividad de Aprendizaje 3 Evidencia 1Documento8 páginasActividad de Aprendizaje 3 Evidencia 1Alejandra RuizAún no hay calificaciones

- Act 4-Eq5Documento6 páginasAct 4-Eq5consulcossiohotmail.comAún no hay calificaciones

- Los Servicios Portuarios y Aduaneros para Las ImportacionesDocumento10 páginasLos Servicios Portuarios y Aduaneros para Las ImportacionesCristian Peña100% (1)

- Top 10 Empresas VenezolanasDocumento6 páginasTop 10 Empresas VenezolanasPatriciaAún no hay calificaciones

- Procedimientos Contables y Manuales Gladys Colina Seccion 31Documento9 páginasProcedimientos Contables y Manuales Gladys Colina Seccion 31Carlos ManuelAún no hay calificaciones

- Informacion Big DataDocumento6 páginasInformacion Big DataJanessys CorroAún no hay calificaciones

- Dirigido 1 - 2023 - CunoriDocumento2 páginasDirigido 1 - 2023 - CunoriAlejandra Catalán RecinosAún no hay calificaciones

- 4.4.memoria Descriptiva Areas VerdesDocumento6 páginas4.4.memoria Descriptiva Areas VerdesАскон Вальдивия Карлос МарианоAún no hay calificaciones

- 5 Fzas de Porter With Cover Page v2Documento7 páginas5 Fzas de Porter With Cover Page v2Seven Deivi MemesAún no hay calificaciones

- Practica ProductividadDocumento22 páginasPractica ProductividadJhamil CarpioAún no hay calificaciones

- Casos Empresariales Actividad 1 InfografiaDocumento1 páginaCasos Empresariales Actividad 1 InfografiaLuisa Fernanda LEYTON RINCON 2Aún no hay calificaciones

- OrganigramaDocumento44 páginasOrganigramaSandra RamosAún no hay calificaciones

- EL DORMILÓN (Resolución)Documento4 páginasEL DORMILÓN (Resolución)LiesiDuarteAún no hay calificaciones

- Caso Práctico Dir Cial Unidad UnoDocumento2 páginasCaso Práctico Dir Cial Unidad UnoadrianaAún no hay calificaciones

- Conceptos para Investigar, Canales de Distribucion.Documento9 páginasConceptos para Investigar, Canales de Distribucion.Albert MateoAún no hay calificaciones

- Adm. de Las Ventas Al Detalle, Al Mayoteo y La LogìsticaDocumento24 páginasAdm. de Las Ventas Al Detalle, Al Mayoteo y La LogìsticaMILAGROS LOPEZ BONILLAAún no hay calificaciones

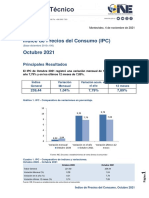

- Índice de Precios Del Consumo (IPC) Octubre 2021Documento11 páginasÍndice de Precios Del Consumo (IPC) Octubre 2021SubrayadoHDAún no hay calificaciones

- Cuestionario Contabilidad AvanzadaDocumento15 páginasCuestionario Contabilidad AvanzadaROBERT GIRON VILLACISAún no hay calificaciones

- REEMBOLSOnDEnCAJAnMENORnCORRECCIONn 34636d6a91b5d3bDocumento11 páginasREEMBOLSOnDEnCAJAnMENORnCORRECCIONn 34636d6a91b5d3bAlyson MorellAún no hay calificaciones

- Texto Descriptivo Del Sector de MaderaDocumento2 páginasTexto Descriptivo Del Sector de Maderakevin perezAún no hay calificaciones

- M T Lean KanbanDocumento11 páginasM T Lean KanbanronaldAún no hay calificaciones

- Capacitar El Talento Humano de Una Empresa 1Documento20 páginasCapacitar El Talento Humano de Una Empresa 1nathaliaAún no hay calificaciones

- S6 A.070 ComercioDocumento23 páginasS6 A.070 ComercioMIKY RollAún no hay calificaciones

- Wuolah Free 2021 Mayo OI D307Documento6 páginasWuolah Free 2021 Mayo OI D307CAMILA IGNACIA LAGOSAún no hay calificaciones

- 671-21300-IGO-8005 Instructivo para La Operación, Inspección y Prueba de Equipo de Bombeo Hydro-ChemDocumento13 páginas671-21300-IGO-8005 Instructivo para La Operación, Inspección y Prueba de Equipo de Bombeo Hydro-ChemBeto VelázquezAún no hay calificaciones

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 5 de 5 estrellas5/5 (2)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Métodos de compensación basados en competenciasDe EverandMétodos de compensación basados en competenciasAún no hay calificaciones

- UF0519 - Gestión auxiliar de documentación económico-administrativa y comercialDe EverandUF0519 - Gestión auxiliar de documentación económico-administrativa y comercialAún no hay calificaciones

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Líder-Coach: Un modelo para el Liderazgo y el Coaching OrganizacionalDe EverandLíder-Coach: Un modelo para el Liderazgo y el Coaching OrganizacionalCalificación: 3.5 de 5 estrellas3.5/5 (2)

- 51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoDe Everand51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoCalificación: 5 de 5 estrellas5/5 (4)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Cómo pasé de ser un fracaso en las ventas a ser un vendedor estelarDe EverandCómo pasé de ser un fracaso en las ventas a ser un vendedor estelarCalificación: 5 de 5 estrellas5/5 (28)

- Administración financiera del circulanteDe EverandAdministración financiera del circulanteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Si es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2De EverandSi es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2Calificación: 4 de 5 estrellas4/5 (13)

- Jugar para ganar: Cómo funciona realmente la estrategia de empresaDe EverandJugar para ganar: Cómo funciona realmente la estrategia de empresaCalificación: 5 de 5 estrellas5/5 (2)

- UF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)De EverandUF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)Calificación: 2 de 5 estrellas2/5 (1)

- EL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.De EverandEL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.Calificación: 4 de 5 estrellas4/5 (20)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- La psicología del trading de una forma sencilla: Cómo aplicar las estrategias psicológicas y las actitudes de los comerciantes ganadores para operar con éxito en línea.De EverandLa psicología del trading de una forma sencilla: Cómo aplicar las estrategias psicológicas y las actitudes de los comerciantes ganadores para operar con éxito en línea.Calificación: 4.5 de 5 estrellas4.5/5 (3)