También podría gustarte

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Apalancamiento FinancieroDocumento7 páginasApalancamiento FinancieroGuido Narbona Hernández100% (1)

- Caso Metaltech2Documento51 páginasCaso Metaltech2daniel_afp40% (5)

- Herramientas Financieras en Excel - Ciclo 01-2023 Utec: Ponente: Lic. Bayron Smith Cordero MoránDocumento23 páginasHerramientas Financieras en Excel - Ciclo 01-2023 Utec: Ponente: Lic. Bayron Smith Cordero MoránMarce Renderos100% (1)

- Ejercicio de Calculo FinacieroDocumento72 páginasEjercicio de Calculo FinacieroJavier Del Carpio MonroyAún no hay calificaciones

- Contabilidad Básica ATA 3 TALLER 1 EJERCICIOSDocumento12 páginasContabilidad Básica ATA 3 TALLER 1 EJERCICIOSjenifer maldonado0% (1)

- Informe Ejecutivo VIDocumento10 páginasInforme Ejecutivo VILina Ceballos100% (1)

- Exposicion Estados Financieros 2Documento37 páginasExposicion Estados Financieros 2julieth tatiana diaz silva100% (2)

- Taller Finanzas Gonzalo Sinesterra 1 Al 5Documento3 páginasTaller Finanzas Gonzalo Sinesterra 1 Al 5roal1280% (1)

- Ultimo TallerDocumento8 páginasUltimo TallerBelén Navarrete100% (2)

- Estados Financieros BásicosDocumento6 páginasEstados Financieros BásicosCristhian Alonso Avalos CamachoAún no hay calificaciones

- Función de Los Estados FinancierosDocumento4 páginasFunción de Los Estados Financierosvictorock09Aún no hay calificaciones

- Cuáles Son Los Tipos de Indicadores FinancierosDocumento7 páginasCuáles Son Los Tipos de Indicadores FinancierosAngelica VianaAún no hay calificaciones

- CONTABILIDADDocumento9 páginasCONTABILIDADANA LAURA HERNANDEZAún no hay calificaciones

- Contabilidad FinancieraDocumento24 páginasContabilidad FinancieraROSA RODRIGUEZ CUYAAún no hay calificaciones

- Quiz Contabilidad General.1Documento3 páginasQuiz Contabilidad General.1Brayan CastilloAún no hay calificaciones

- Actividad 2 - Maria Angelica Espejo Parte Ind y GrupalDocumento5 páginasActividad 2 - Maria Angelica Espejo Parte Ind y GrupalALEXANDER FAGUAAún no hay calificaciones

- Texto de ContabilidadDocumento18 páginasTexto de ContabilidadEli Misael Rodriguez100% (1)

- 3° Medio Administración Módulo Utilización Información Contable Sem3Documento7 páginas3° Medio Administración Módulo Utilización Información Contable Sem3Herrera LeslieAún no hay calificaciones

- Unidad Iii Proceso de Registro Operac. ContDocumento19 páginasUnidad Iii Proceso de Registro Operac. ContMarlonn piche ajinAún no hay calificaciones

- Finanzas Corporativas, Semana 7Documento10 páginasFinanzas Corporativas, Semana 7massielAún no hay calificaciones

- Actividad 4 PDFDocumento6 páginasActividad 4 PDFNorelbi HerreraAún no hay calificaciones

- Aporte Individual Tarea4Documento6 páginasAporte Individual Tarea4Jesus Alberto Cruz MedinaAún no hay calificaciones

- Evaluacion ContabilidadDocumento14 páginasEvaluacion ContabilidadDeilyAún no hay calificaciones

- 11 La Ecuación ContableDocumento3 páginas11 La Ecuación ContableMar RodriguezAún no hay calificaciones

- Ayudantia ConceptosDocumento6 páginasAyudantia ConceptosSuimei LuAún no hay calificaciones

- Proyecto Modular Introd Ala ContabilidaDocumento7 páginasProyecto Modular Introd Ala Contabilidaclaudia1597Aún no hay calificaciones

- Costos - Determinacion Del PrecioDocumento106 páginasCostos - Determinacion Del Preciojoskey vegaAún no hay calificaciones

- Actividad de ContabilidadDocumento8 páginasActividad de ContabilidadAngela FlorezAún no hay calificaciones

- Entrega Final Semana 7 ContabilidadDocumento15 páginasEntrega Final Semana 7 ContabilidadAngie TorresAún no hay calificaciones

- Fundamentos de Contabilidad 2019Documento38 páginasFundamentos de Contabilidad 2019lucianoAún no hay calificaciones

- Trabajo de ContabilidadDocumento9 páginasTrabajo de Contabilidadmiguel rosatiAún no hay calificaciones

- Quiz Contabilidad General.1Documento3 páginasQuiz Contabilidad General.1Oliver OrtegaAún no hay calificaciones

- CUESTIONARIO DE EMPRENDIMIENTO Y GESTIÓN 3er TrimestreDocumento3 páginasCUESTIONARIO DE EMPRENDIMIENTO Y GESTIÓN 3er TrimestreMileidys GalindeZAún no hay calificaciones

- Proyecto Aula Contabilidad General 2020 2-5Documento12 páginasProyecto Aula Contabilidad General 2020 2-5Luis Hernando Laverde MartinezAún no hay calificaciones

- Qué Es Un Estado de Situación FinancieraDocumento12 páginasQué Es Un Estado de Situación FinancieraMartin David SuazoAún no hay calificaciones

- Antologia de Conta MariselDocumento46 páginasAntologia de Conta MariselJohanna Hio VargasAún no hay calificaciones

- Taller Primer Corte Contabilidad General Distancia Grupo A 2019Documento9 páginasTaller Primer Corte Contabilidad General Distancia Grupo A 2019Diego Castaño AfanadorAún no hay calificaciones

- 2c.analisis - De.los - Estados.financieros - ur.FE 1Documento3 páginas2c.analisis - De.los - Estados.financieros - ur.FE 1Kachito AnomalyAún no hay calificaciones

- Pasantía Contable: Curso Finanzas Expositor: Mg. Jaime Flores Soria Fecha: 20.10.2021Documento24 páginasPasantía Contable: Curso Finanzas Expositor: Mg. Jaime Flores Soria Fecha: 20.10.2021danielaAún no hay calificaciones

- Pasantía Contable: Curso Finanzas Expositor: Mg. Jaime Flores Soria Fecha: 20.10.2021Documento24 páginasPasantía Contable: Curso Finanzas Expositor: Mg. Jaime Flores Soria Fecha: 20.10.2021danielaAún no hay calificaciones

- Actividad 2 Taller - Unidad 1Documento10 páginasActividad 2 Taller - Unidad 1lesly fajardoAún no hay calificaciones

- Consigna WWKKDocumento8 páginasConsigna WWKKCésar Yataco AAún no hay calificaciones

- Presupuesto FinancieroDocumento29 páginasPresupuesto FinancieroManuelita RuízAún no hay calificaciones

- TAREA 4 Grupo 954Documento14 páginasTAREA 4 Grupo 954Juan Sebastián GutiérrezAún no hay calificaciones

- Costos - Determinacion Del Precio 2020 PDFDocumento134 páginasCostos - Determinacion Del Precio 2020 PDFLeidys Paola PEDRAZA DIAZAún no hay calificaciones

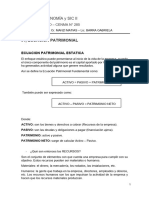

- 01 - Ecuación PatrimonialDocumento5 páginas01 - Ecuación PatrimonialMate RosalezAún no hay calificaciones

- Arraigo FamiliarDocumento25 páginasArraigo FamiliarJeronimo PaezAún no hay calificaciones

- Guia Actividad Evaluativa Unidad 1 2Documento8 páginasGuia Actividad Evaluativa Unidad 1 2Yeinis BlandonAún no hay calificaciones

- Prueba Tecnica de Ingreso Asistentes OutsourcingDocumento4 páginasPrueba Tecnica de Ingreso Asistentes Outsourcingjesusalbertofontalvo1995Aún no hay calificaciones

- GUÍA N 20 Estado de Situacion Financiera de Prueba y AjustesDocumento9 páginasGUÍA N 20 Estado de Situacion Financiera de Prueba y AjustesPaola CortesAún no hay calificaciones

- Archivo 2022122295517Documento3 páginasArchivo 2022122295517Estrella ZapatierAún no hay calificaciones

- Taller Contabilidad ResueltoDocumento8 páginasTaller Contabilidad ResueltoCamilo PortillaAún no hay calificaciones

- TalleresDocumento7 páginasTalleresAdriana MendezAún no hay calificaciones

- Examen FinalDocumento4 páginasExamen FinalMega ÁtomoAún no hay calificaciones

- Gico U3 A2 MiggDocumento8 páginasGico U3 A2 MiggMIGUEL GUTIERREZAún no hay calificaciones

- Ciclo ContableDocumento11 páginasCiclo Contableclaudia zeladaAún no hay calificaciones

- Estado de Resultado y Su ConfeccionDocumento6 páginasEstado de Resultado y Su ConfeccionALVARO MONTECINOAún no hay calificaciones

- Taller 3 Empresa ComercialDocumento31 páginasTaller 3 Empresa ComercialjennyalexandraflorezAún no hay calificaciones

- La ContabilidadDocumento44 páginasLa ContabilidadBill YeltsinAún no hay calificaciones

- Documento 1Documento14 páginasDocumento 1Vicente Claros MancillaAún no hay calificaciones

- Plantilla Presentación Informe Gerencial Financiero Ante La Junta Directiva FinalDocumento18 páginasPlantilla Presentación Informe Gerencial Financiero Ante La Junta Directiva Finalclaudia100% (1)

- Gestión de la tesorería en la empresa. Curso prácticoDe EverandGestión de la tesorería en la empresa. Curso prácticoAún no hay calificaciones

- Análisis de Los Resultados - Rivas Rivas DavidDocumento1 páginaAnálisis de Los Resultados - Rivas Rivas DavidCESAR DAVID RIVAS RIVASAún no hay calificaciones

- Represa de PoechosDocumento5 páginasRepresa de PoechosCESAR DAVID RIVAS RIVASAún no hay calificaciones

- Desarrollar Los Componentes de Entrada Conduccion y SalidaDocumento2 páginasDesarrollar Los Componentes de Entrada Conduccion y SalidaCESAR DAVID RIVAS RIVASAún no hay calificaciones

- Trabajo Individual - Estructuras.Documento10 páginasTrabajo Individual - Estructuras.CESAR DAVID RIVAS RIVASAún no hay calificaciones

- Principeales Proyecto de Irrigacion en El PeruDocumento65 páginasPrincipeales Proyecto de Irrigacion en El PeruCESAR DAVID RIVAS RIVASAún no hay calificaciones

- Descripción de Los Proyectos de Irrigación en El PerúDocumento3 páginasDescripción de Los Proyectos de Irrigación en El PerúCESAR DAVID RIVAS RIVASAún no hay calificaciones

- HidrologiaDocumento10 páginasHidrologiaCESAR DAVID RIVAS RIVASAún no hay calificaciones

- Plantilla PPT UPAO - InstitucionalDocumento3 páginasPlantilla PPT UPAO - InstitucionalCESAR DAVID RIVAS RIVASAún no hay calificaciones

- CEPALDocumento15 páginasCEPALAristegui Noticias100% (1)

- Caso Práctico 1 DynashearsDocumento8 páginasCaso Práctico 1 Dynashearsalex.quinonez.klingerAún no hay calificaciones

- LiquideDocumento135 páginasLiquideNery Huaman CastroAún no hay calificaciones

- Exposicion - Dr. - Dasso (Caso Cablevision APE)Documento18 páginasExposicion - Dr. - Dasso (Caso Cablevision APE)attoAún no hay calificaciones

- Cuadro de Cuentas PGCPDocumento9 páginasCuadro de Cuentas PGCPBea BaileAún no hay calificaciones

- U2 Dominique VergaraDocumento12 páginasU2 Dominique VergaraAlejandro Javier Bustos SantibañezAún no hay calificaciones

- Neoliberalismo y Su Impacto... ConsueloDocumento22 páginasNeoliberalismo y Su Impacto... Consuelocristian diazAún no hay calificaciones

- Estados Financieros BDODocumento19 páginasEstados Financieros BDOLuisa Fernanda LEYTON RINCON 2100% (1)

- Procedimiento TributarioDocumento87 páginasProcedimiento TributarioDiego NinaAún no hay calificaciones

- Proyecto Integrador Etapa 1 Titulos y Operaciones de CreditoDocumento16 páginasProyecto Integrador Etapa 1 Titulos y Operaciones de Creditoericic7411Aún no hay calificaciones

- La Globalización - ¿Amenaza U Oportunidad - Estudio TemáticoDocumento12 páginasLa Globalización - ¿Amenaza U Oportunidad - Estudio TemáticoRENATA VICTORIAAún no hay calificaciones

- MEF: Publican Reglamento de Ley de Reprogramación y Congelamiento de DeudaDocumento2 páginasMEF: Publican Reglamento de Ley de Reprogramación y Congelamiento de DeudaMARV02Aún no hay calificaciones

- Factura de Venta 007419Documento1 páginaFactura de Venta 007419DarioAún no hay calificaciones

- Cuadro de Cuentas PGC 2007 PDFDocumento7 páginasCuadro de Cuentas PGC 2007 PDFEvaAún no hay calificaciones

- Examen Fina 2Documento8 páginasExamen Fina 2Inversiones SegurasAún no hay calificaciones

- Actividad Flujo Kelly PalmaDocumento21 páginasActividad Flujo Kelly PalmaDaniel Leandro Gaitan FrancoAún no hay calificaciones

- Definición de Estructura de FinanciamientoDocumento12 páginasDefinición de Estructura de FinanciamientoKheykolls Zavaleta ContrerasAún no hay calificaciones

- FerreyrosDocumento17 páginasFerreyrosFernando CastroAún no hay calificaciones

- Ratios FinancierosDocumento26 páginasRatios Financierosjhon100% (1)

- Tarea 5 Adm FinDocumento6 páginasTarea 5 Adm FinJulian GranadosAún no hay calificaciones

- ModalidadesDocumento6 páginasModalidadesMarcela DiazAún no hay calificaciones

- Ensayo Sobre La Deuda PúblicaDocumento4 páginasEnsayo Sobre La Deuda PúblicaAstherly ÁvilaAún no hay calificaciones

- Negociar Con SingapurDocumento8 páginasNegociar Con SingapurErika Catalina Penagos GuerreroAún no hay calificaciones

- Formularios Oficiales Online 2021Documento16 páginasFormularios Oficiales Online 2021Gelen PAún no hay calificaciones

- Estados Financieros Viviana LopezDocumento16 páginasEstados Financieros Viviana LopezViviana Mercedes LOPEZ CALIXTOAún no hay calificaciones

- Material Primer Parcial - 2020 IIDocumento40 páginasMaterial Primer Parcial - 2020 II98754323456Aún no hay calificaciones

- La Estructura FinancieraDocumento9 páginasLa Estructura FinancieraJoskarly PicadoAún no hay calificaciones