También podría gustarte

- Matemáticas financieras 5a. EdDe EverandMatemáticas financieras 5a. EdCalificación: 2 de 5 estrellas2/5 (5)

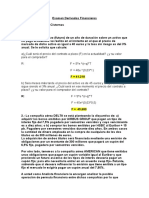

- Examen Derivados FinancierosDocumento6 páginasExamen Derivados FinancierosSalim Elal CisternasAún no hay calificaciones

- Ejercicios de Futuros P-53Documento4 páginasEjercicios de Futuros P-53Adrian Steve100% (1)

- Ejercicios Finanzas 2 - 2° CertamenDocumento7 páginasEjercicios Finanzas 2 - 2° CertamenKaren Cabezas Perez0% (1)

- Anexo 2 - Plantilla Paso 4Documento24 páginasAnexo 2 - Plantilla Paso 4lizceth.viviana90Aún no hay calificaciones

- Guía de Actividades y Rúbrica de Evaluación - Unidad 3 - Paso 4 - Negociar Con Derivados FinancierosDocumento10 páginasGuía de Actividades y Rúbrica de Evaluación - Unidad 3 - Paso 4 - Negociar Con Derivados Financierospaula fetivaAún no hay calificaciones

- Guía de para El Desarrollo Del Componente Práctico y Rúbrica de Evaluación - Unidad 3 - Paso 4 - Componente Práctico - Prácticas SimuladasDocumento9 páginasGuía de para El Desarrollo Del Componente Práctico y Rúbrica de Evaluación - Unidad 3 - Paso 4 - Componente Práctico - Prácticas SimuladasdavidalejandrocardenasmoralesAún no hay calificaciones

- Guía de Actividades y Rúbrica de Evaluación - Unidad 3 - Paso 4 - Negociar Con Derivados FinancierosDocumento10 páginasGuía de Actividades y Rúbrica de Evaluación - Unidad 3 - Paso 4 - Negociar Con Derivados FinancierosJackson CardenasAún no hay calificaciones

- Guia de Actividades y Rúbrica de Evaluación - Paso 4 - Negociar Con Derivados FinancierosDocumento10 páginasGuia de Actividades y Rúbrica de Evaluación - Paso 4 - Negociar Con Derivados Financieroslucerotopo7206Aún no hay calificaciones

- Guía N°1Documento4 páginasGuía N°1nixAún no hay calificaciones

- Derivados 1 - Ejercicios U3Documento5 páginasDerivados 1 - Ejercicios U3fenyor lAún no hay calificaciones

- Taller Determinacion de Precios I2015Documento2 páginasTaller Determinacion de Precios I2015Julian MuñizAún no hay calificaciones

- GuiaDocumento41 páginasGuiaEliasAún no hay calificaciones

- Derivados FinancierosDocumento14 páginasDerivados Financierosalexandra huertasAún no hay calificaciones

- Futuros y Opciones Taller 1 2011-1Documento4 páginasFuturos y Opciones Taller 1 2011-1Delio Luis SalgadoAún no hay calificaciones

- Preguntas Tipo Examen FinalDocumento6 páginasPreguntas Tipo Examen FinalKervin RamosAún no hay calificaciones

- U1-Taller 1 - Ejercicios Unidad 1-2Documento9 páginasU1-Taller 1 - Ejercicios Unidad 1-2monica rojasAún no hay calificaciones

- GFA Guia #4 Forwards - Futuros - OpcionesDocumento5 páginasGFA Guia #4 Forwards - Futuros - OpcionesBrandon Jair Flores VelasquezAún no hay calificaciones

- Guia para Los Estudiantes Instrumentos Financieros - GrupalDocumento45 páginasGuia para Los Estudiantes Instrumentos Financieros - GrupalDario CarrilloAún no hay calificaciones

- Taller Derivados Tasas InterésDocumento2 páginasTaller Derivados Tasas InterésHERLYNS PAOLA ZULUAGA OLIVARESAún no hay calificaciones

- Derivados FinancierosDocumento14 páginasDerivados Financierosalexandra huertasAún no hay calificaciones

- Ejercicios Contratos A Término 2017 DF CRDocumento3 páginasEjercicios Contratos A Término 2017 DF CRnunmaximilianoAún no hay calificaciones

- Preguntas Tipo Examen Final - GF2Documento4 páginasPreguntas Tipo Examen Final - GF2Alberto Chávez R.Aún no hay calificaciones

- Relación Ejercicios Actividad 6 1parteDocumento4 páginasRelación Ejercicios Actividad 6 1parteManuela Gómez GonzálezAún no hay calificaciones

- Banco de Preguntas - Ingeniería Financiera-1Documento5 páginasBanco de Preguntas - Ingeniería Financiera-1Jjhonny AncasiAún no hay calificaciones

- Enunciado - Derivados. FuturosDocumento5 páginasEnunciado - Derivados. FuturosMARLLY SIERRAAún no hay calificaciones

- Prueba N1 2021 0 438823Documento1 páginaPrueba N1 2021 0 438823Vicente García QuevedoAún no hay calificaciones

- Uni2 Act4 Par2 Tal Anu Liq Ins InvDocumento3 páginasUni2 Act4 Par2 Tal Anu Liq Ins InvKaren BastidasAún no hay calificaciones

- PASO 4 - Problemas de La Actividad Individual - Jenny P SuarezDocumento22 páginasPASO 4 - Problemas de La Actividad Individual - Jenny P SuarezAleida CorredorAún no hay calificaciones

- Laboratorio de BonosDocumento3 páginasLaboratorio de BonosMuñozRodriguezSacAún no hay calificaciones

- Ejercicios FRA y Swaps 2017 ACR UBA CRDocumento2 páginasEjercicios FRA y Swaps 2017 ACR UBA CRANDREA STEFANIA RODAS PAZMIÑOAún no hay calificaciones

- Pauta 2 ExamenesDocumento15 páginasPauta 2 ExamenesManuel Moya RojasAún no hay calificaciones

- Casos Mercado de DivisasDocumento9 páginasCasos Mercado de Divisasjose luis portillaAún no hay calificaciones

- Mercado de CapitalesDocumento5 páginasMercado de CapitalesMiguel NarvaezAún no hay calificaciones

- Taller 1 TEORÍA DEL INTERÉS SII 2023Documento3 páginasTaller 1 TEORÍA DEL INTERÉS SII 2023geovaniandrescastroAún no hay calificaciones

- Guia Renta Fija 1Documento2 páginasGuia Renta Fija 1Pablo Rojas Bravo0% (1)

- Taller 1 Finanzas SolucionDocumento27 páginasTaller 1 Finanzas Solucionjuan estebanAún no hay calificaciones

- Práctico de FuturosDocumento2 páginasPráctico de FuturosNelson Fabian HinojosaAún no hay calificaciones

- Segundo Parcial Finanzas InternacionalesDocumento2 páginasSegundo Parcial Finanzas InternacionalesFrancisco RodriguezAún no hay calificaciones

- Ejercicios FRA y Swaps 2016 AdmCartconRiesgo CRDocumento2 páginasEjercicios FRA y Swaps 2016 AdmCartconRiesgo CRFernand MalagónAún no hay calificaciones

- Examen Final B - Finanzas Corporativas 1Documento2 páginasExamen Final B - Finanzas Corporativas 1Maicol EgoavilAún no hay calificaciones

- Ejercicios 2a EntregaDocumento9 páginasEjercicios 2a Entregamyepez29Aún no hay calificaciones

- Tarea N06 Derivados Financieros - Finanzas IIsemestre - 2023-IDocumento2 páginasTarea N06 Derivados Financieros - Finanzas IIsemestre - 2023-ISophie LAún no hay calificaciones

- Guia Ejercicios FuturosDocumento1 páginaGuia Ejercicios FuturosSolange DonosoAún no hay calificaciones

- Practica 13Documento4 páginasPractica 13ANDREA STEPHANIE MACHICADO BALDERRAMAAún no hay calificaciones

- Letras Del Tesoro y ReposDocumento17 páginasLetras Del Tesoro y ReposJosé Almanza PañahuaAún no hay calificaciones

- Tarea 3 - Torres Saldaña Cesar FelipeDocumento5 páginasTarea 3 - Torres Saldaña Cesar FelipeCesar Felipe Torres SaldañaAún no hay calificaciones

- Actividad 4 Mercado de CapitalesDocumento10 páginasActividad 4 Mercado de CapitalesAngelica LozanoAún no hay calificaciones

- Guia de Ejercicios Matematicas Operaciones Financieras 2013-2Documento141 páginasGuia de Ejercicios Matematicas Operaciones Financieras 2013-2Gisell CortezAún no hay calificaciones

- Taller de Repaso para El Primer QuizzDocumento3 páginasTaller de Repaso para El Primer QuizzCarlosHiguitaAún no hay calificaciones

- Unidad #3 Caso Practico - 1 Matematica FinacieraDocumento6 páginasUnidad #3 Caso Practico - 1 Matematica FinacieraPaulo Cesar Peña SanchezAún no hay calificaciones

- Ejercicios Capítulo 19-20-21-22Documento12 páginasEjercicios Capítulo 19-20-21-22Michael Torres Parraga0% (1)

- Guia RiesgoDocumento2 páginasGuia RiesgoearceAún no hay calificaciones

- Examen Matematicas FinancieraDocumento3 páginasExamen Matematicas FinancieraLaura Daniela NAVARRO MADRIGALAún no hay calificaciones

- Examen Final B - Finanzas Corporativas 1Documento2 páginasExamen Final B - Finanzas Corporativas 1Luigi RecuayAún no hay calificaciones

- Finanzas Cuantitativas - Guia 1Documento3 páginasFinanzas Cuantitativas - Guia 1Junior 2000Aún no hay calificaciones

- Guia 1Documento7 páginasGuia 1Rodrigo Ignacio Muñoz SotoAún no hay calificaciones

- Excel Sesion de Clase 08.03.24 v2Documento8 páginasExcel Sesion de Clase 08.03.24 v2Roberto Flavio Gonzales VicenteAún no hay calificaciones

- Anexo 1 - Orientaciones para El Acceso A Plataformas PDFDocumento6 páginasAnexo 1 - Orientaciones para El Acceso A Plataformas PDFdeysi colmenaresAún no hay calificaciones

- Guía de Actividades y Rúbrica de Evaluación - Unidad 3 - Tarea 5 - Generar Notas A Estados Financieros A Partir de Ejercicio PrácticoDocumento7 páginasGuía de Actividades y Rúbrica de Evaluación - Unidad 3 - Tarea 5 - Generar Notas A Estados Financieros A Partir de Ejercicio PrácticoPaula Andrea Ramirez LlanosAún no hay calificaciones

- Guía de Actividades y Rúbrica de Evaluación - Tarea 5 - Cuadro Comparativo de Modelos COSO, COCO, MECI y MIPGDocumento6 páginasGuía de Actividades y Rúbrica de Evaluación - Tarea 5 - Cuadro Comparativo de Modelos COSO, COCO, MECI y MIPGPaula Andrea Ramirez LlanosAún no hay calificaciones

- Guía de Actividades y Rúbrica de Evaluación - Unidad 3 - Tarea 4 - Investigación Modelo MIPGDocumento6 páginasGuía de Actividades y Rúbrica de Evaluación - Unidad 3 - Tarea 4 - Investigación Modelo MIPGPaula Andrea Ramirez LlanosAún no hay calificaciones

- Guía de Actividades y Rúbrica de Evaluación - Unidad 2 - Tarea 3 - Matriz de Estimación e Identificación de Riesgos de AuditoríaDocumento6 páginasGuía de Actividades y Rúbrica de Evaluación - Unidad 2 - Tarea 3 - Matriz de Estimación e Identificación de Riesgos de AuditoríaPaula Andrea Ramirez LlanosAún no hay calificaciones

- Guía de Actividades y Rúbrica de Evaluación - Unidad 1 - Paso 1 - Reconociendo El MercadeoDocumento6 páginasGuía de Actividades y Rúbrica de Evaluación - Unidad 1 - Paso 1 - Reconociendo El MercadeoTatiana CaceresAún no hay calificaciones

- Guia de Actividades y Rúbrica de Evaluación - Fase 5 - Tipos de Opinión y Dictamen de Revisor FiscalDocumento7 páginasGuia de Actividades y Rúbrica de Evaluación - Fase 5 - Tipos de Opinión y Dictamen de Revisor FiscalPaula Andrea Ramirez LlanosAún no hay calificaciones

- Álgebra 9° Enero 25-29Documento4 páginasÁlgebra 9° Enero 25-29Paula Andrea Ramirez LlanosAún no hay calificaciones

- Guia de Actividades y Rúbrica de Evaluación - Paso 1 - Reconocer El Sistema Financiero en ColombiaDocumento7 páginasGuia de Actividades y Rúbrica de Evaluación - Paso 1 - Reconocer El Sistema Financiero en ColombiaPaula Andrea Ramirez LlanosAún no hay calificaciones

- CabezaDeVergara 2012 12MatematicasFinancie MatematicasFinancieraDocumento2 páginasCabezaDeVergara 2012 12MatematicasFinancie MatematicasFinancieraPaula Andrea Ramirez LlanosAún no hay calificaciones

- NovenoDocumento10 páginasNovenoPaula Andrea Ramirez LlanosAún no hay calificaciones

- Recuperacion Logro 2.Documento1 páginaRecuperacion Logro 2.Paula Andrea Ramirez LlanosAún no hay calificaciones

- Novedad TrabajadorDocumento5 páginasNovedad TrabajadorPaula Andrea Ramirez LlanosAún no hay calificaciones

- Guia de Actividades y Rúbrica de Evaluación-Unidad 2 - Fase 3 - Aplicación de Las Normas Internaciones de AuditoríaDocumento8 páginasGuia de Actividades y Rúbrica de Evaluación-Unidad 2 - Fase 3 - Aplicación de Las Normas Internaciones de AuditoríaPaula Andrea Ramirez LlanosAún no hay calificaciones

- Actividad Matematicas Marzo 24Documento2 páginasActividad Matematicas Marzo 24Paula Andrea Ramirez LlanosAún no hay calificaciones

- Guia de Actividades y Rúbrica de Evaluación - Paso 2 - Conocer La Estructura Del Sistema Financiero ColombianoDocumento7 páginasGuia de Actividades y Rúbrica de Evaluación - Paso 2 - Conocer La Estructura Del Sistema Financiero ColombianoAngel BlancoAún no hay calificaciones

- Español Grado QuintoDocumento3 páginasEspañol Grado QuintoPaula Andrea Ramirez LlanosAún no hay calificaciones

- Guía de Actividades y Rúbrica de Evaluación - Fase 1 - Reconocer e Interpretar Aspectos IntroductoriosDocumento6 páginasGuía de Actividades y Rúbrica de Evaluación - Fase 1 - Reconocer e Interpretar Aspectos IntroductoriosPaula Andrea Ramirez LlanosAún no hay calificaciones

- Guía de Actividades y Rúbrica de Evaluación - Unidad 1 - Paso 2 - Identificar en El Contexto OportunidadesDocumento9 páginasGuía de Actividades y Rúbrica de Evaluación - Unidad 1 - Paso 2 - Identificar en El Contexto OportunidadesMartínez PaolaAún no hay calificaciones

- Guía de Actividades y Rúbrica de Evaluación - Unidad 1 - Fase 2 - Formular El Proyecto y Determinar Su ViabilidadDocumento12 páginasGuía de Actividades y Rúbrica de Evaluación - Unidad 1 - Fase 2 - Formular El Proyecto y Determinar Su ViabilidadPaula Andrea Ramirez LlanosAún no hay calificaciones

- Actividad Ingles Marzo 10Documento3 páginasActividad Ingles Marzo 10Paula Andrea Ramirez LlanosAún no hay calificaciones

- Español Grado QuintoDocumento3 páginasEspañol Grado QuintoPaula Andrea Ramirez LlanosAún no hay calificaciones

- Dictado de Consonante MDocumento5 páginasDictado de Consonante MPaula Andrea Ramirez LlanosAún no hay calificaciones

- Español Grado QuintoDocumento3 páginasEspañol Grado QuintoPaula Andrea Ramirez LlanosAún no hay calificaciones

- Actividad Matematicas Marzo 24Documento2 páginasActividad Matematicas Marzo 24Paula Andrea Ramirez LlanosAún no hay calificaciones

- Guía de Actividades y Rúbrica de Evaluación - Unidad 1 - Caso 2 - Identificar Las Características de La Contabilidad PúblicaDocumento9 páginasGuía de Actividades y Rúbrica de Evaluación - Unidad 1 - Caso 2 - Identificar Las Características de La Contabilidad Públicaruben cardonaAún no hay calificaciones

- Ciencias Naturales Quinto Funcion de RelacionDocumento3 páginasCiencias Naturales Quinto Funcion de RelacionPaula Andrea Ramirez LlanosAún no hay calificaciones

- Guia de Actividades y Rubrica de Evaluacion - Fase 2 - Identificación Del Problema de La InvestigaciónDocumento8 páginasGuia de Actividades y Rubrica de Evaluacion - Fase 2 - Identificación Del Problema de La InvestigaciónNohora JoyaAún no hay calificaciones