También podría gustarte

- Tarea 1Documento4 páginasTarea 1EDUARDO BURCIAGAAún no hay calificaciones

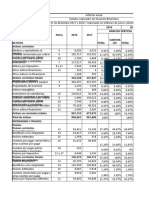

- Analisis FabricatoDocumento6 páginasAnalisis FabricatoMafe GamboaAún no hay calificaciones

- Organización y Estructuras OrganizacionalesDocumento6 páginasOrganización y Estructuras OrganizacionalesAlfonso Espitia OrtizAún no hay calificaciones

- Contabilidad Administrativa Primer Parcial PDocumento7 páginasContabilidad Administrativa Primer Parcial Pclaudia0% (1)

- Actividad 4 - Software para El Registro ContableDocumento8 páginasActividad 4 - Software para El Registro ContableAurelio RoblesAún no hay calificaciones

- Tarea 6 Matematica FinancieraDocumento4 páginasTarea 6 Matematica FinancieraMichael Joel Romero100% (1)

- Semana 6 RatiosDocumento12 páginasSemana 6 RatiosMaria Cristina ValenzuelaAún no hay calificaciones

- Tarea 3 TopicosDocumento9 páginasTarea 3 TopicosArely JimenezAún no hay calificaciones

- Tarea TropicosDocumento10 páginasTarea TropicosArely JimenezAún no hay calificaciones

- Actividad 7 - Contabilidad de CostosDocumento6 páginasActividad 7 - Contabilidad de Costoseternitxt.sookayjuntaegyuAún no hay calificaciones

- Introducciona La AuditoriaDocumento139 páginasIntroducciona La AuditoriaRey Mendoza100% (3)

- Guia Didactica Liderpapel 2020Documento156 páginasGuia Didactica Liderpapel 2020Fatima MonzonAún no hay calificaciones

- Modulo 1 Elaboracion de DocumentosDocumento99 páginasModulo 1 Elaboracion de DocumentosÁđółfó SandovalAún no hay calificaciones

- Introducción A Las Matemáticas - Semana - 5 - PDocumento7 páginasIntroducción A Las Matemáticas - Semana - 5 - PFrancis TejedaAún no hay calificaciones

- Derecho Financiero y Bursátil AUTOCALIFICABLE SEMANA 1Documento4 páginasDerecho Financiero y Bursátil AUTOCALIFICABLE SEMANA 1Claudia Leon100% (2)

- Actividad6 - Introducción A Las Matemáticas Tarea 6Documento9 páginasActividad6 - Introducción A Las Matemáticas Tarea 6Jordan JohaoAún no hay calificaciones

- Actividad7 - Introducción A Las MatemáticasDocumento7 páginasActividad7 - Introducción A Las MatemáticasArhevixAún no hay calificaciones

- Tarea 4 Semana 4Documento5 páginasTarea 4 Semana 4Alex AlexAún no hay calificaciones

- Tarea 6Documento4 páginasTarea 6Мария МагдаленаAún no hay calificaciones

- Actividad1 - Estadística para NegociosDocumento7 páginasActividad1 - Estadística para NegociosAndreaAún no hay calificaciones

- Tarea 5Documento5 páginasTarea 5María Fernanda Loyda MoralesAún no hay calificaciones

- Actividad2 - Informacion FinancieraDocumento17 páginasActividad2 - Informacion FinancieraMagaly PujupatAún no hay calificaciones

- Foro 2 Primera ParteDocumento2 páginasForo 2 Primera ParteMelany ValverdeAún no hay calificaciones

- Evidencia de Aprendizaje Seman 5Documento4 páginasEvidencia de Aprendizaje Seman 5Nicolas JimenezAún no hay calificaciones

- InsideDocumento10 páginasInsidesantiago fabianAún no hay calificaciones

- Actividad4 - Finanznas CorporativasDocumento6 páginasActividad4 - Finanznas CorporativasJohn BetancurAún no hay calificaciones

- Actividad4 - Estadística para NegociosDocumento6 páginasActividad4 - Estadística para NegociosKaren Esthepany Tuz EspondaAún no hay calificaciones

- Flujo de Caja Parte PracticaDocumento15 páginasFlujo de Caja Parte PracticaAbejita JoshAún no hay calificaciones

- Actividad1 - Estadistica para NegociosDocumento8 páginasActividad1 - Estadistica para NegociosKaren Esthepany Tuz EspondaAún no hay calificaciones

- Plan de Negocios - EA - Semana 1Documento6 páginasPlan de Negocios - EA - Semana 1Pama-Mori Paloma Contreras RangelAún no hay calificaciones

- Administracion FinancieraDocumento6 páginasAdministracion FinancieraMaluxyLuzRamirezAún no hay calificaciones

- Actividad6 - Ronald Vargas EntregarDocumento9 páginasActividad6 - Ronald Vargas EntregarLina VargasAún no hay calificaciones

- Tarea 2Documento4 páginasTarea 2Natty Herrera100% (1)

- Estadistica Descriptiva - Actividad 3Documento6 páginasEstadistica Descriptiva - Actividad 3Fernanda Figueroa VelázquezAún no hay calificaciones

- Programas de Fomento Al Comercio Exterior Examen1Documento5 páginasProgramas de Fomento Al Comercio Exterior Examen1Nani V MTAún no hay calificaciones

- Actividad 6 Contabilidad de CostosDocumento7 páginasActividad 6 Contabilidad de Costoseternitxt.sookayjuntaegyuAún no hay calificaciones

- Procesos en La Administración de Proyectos - S3 - PDocumento6 páginasProcesos en La Administración de Proyectos - S3 - PMartha Cervantes100% (1)

- Tarea Análisis e Interpretación de Estados FinancierosDocumento5 páginasTarea Análisis e Interpretación de Estados FinancierosKatherin Cabarcas RiveraAún no hay calificaciones

- Tarea 4Documento4 páginasTarea 4EDUARDO BURCIAGAAún no hay calificaciones

- Tarea 2Documento14 páginasTarea 2david baron garcesAún no hay calificaciones

- Foro 5 Metodos ComputacionalesDocumento1 páginaForo 5 Metodos ComputacionalesLaritza PérezAún no hay calificaciones

- Actividad2 - Introducción A Las Matemáticas. Potencias y LogaritmosDocumento11 páginasActividad2 - Introducción A Las Matemáticas. Potencias y LogaritmosRances SantaellaAún no hay calificaciones

- Tarea 2Documento5 páginasTarea 2Ricardito PanaifoAún no hay calificaciones

- Admon Financiera Actividad 4Documento4 páginasAdmon Financiera Actividad 4GuadalupeAún no hay calificaciones

- Introducción A Las Matemáticas - Semana - 4 - PDocumento3 páginasIntroducción A Las Matemáticas - Semana - 4 - PNicolas JimenezAún no hay calificaciones

- Semana 6Documento7 páginasSemana 6Jose Luis Rodriguez CasiqueAún no hay calificaciones

- Métodos Computacionales para Finanzas - Rosa - Quiroz - S3 y S4Documento3 páginasMétodos Computacionales para Finanzas - Rosa - Quiroz - S3 y S4Rosa QuirozAún no hay calificaciones

- Actividad2 RiesgoOperativoDocumento10 páginasActividad2 RiesgoOperativoJohn BetancurAún no hay calificaciones

- Tarea 3Documento2 páginasTarea 3EDUARDO BURCIAGAAún no hay calificaciones

- RegresiónDocumento9 páginasRegresiónGabriel Ugalde ResendizAún no hay calificaciones

- Actividad4 - Introducción A Las Matemáticas. Expresiones AlgebraicasDocumento10 páginasActividad4 - Introducción A Las Matemáticas. Expresiones AlgebraicasArhevixAún no hay calificaciones

- Tópicos Fiscales - Semana 5 - PDocumento7 páginasTópicos Fiscales - Semana 5 - PWalki SusañaAún no hay calificaciones

- Riesgo de Credito Tarea s2Documento9 páginasRiesgo de Credito Tarea s2Tania Belem Lopez SerranoAún no hay calificaciones

- Mercados Financieros - Semana 3 - PDocumento5 páginasMercados Financieros - Semana 3 - PIsa TorresAún no hay calificaciones

- Administración - Financiera - EVIDENCIA PRIMER PARCIAL - PDocumento9 páginasAdministración - Financiera - EVIDENCIA PRIMER PARCIAL - PCesar VegaAún no hay calificaciones

- 1-GFPI-F-135 - Guia - de - Estados FinancierosDocumento10 páginas1-GFPI-F-135 - Guia - de - Estados Financieroschocolate BrequemanAún no hay calificaciones

- Antologia Contabilidad GeneralDocumento26 páginasAntologia Contabilidad GeneralfabymiamorAún no hay calificaciones

- Tarea de La Semana 2 de Administracion Financiera IiDocumento10 páginasTarea de La Semana 2 de Administracion Financiera IiCastillo CastilloAún no hay calificaciones

- Actividad 1Documento4 páginasActividad 1JULIANA MORENO PEDRAZAAún no hay calificaciones

- Guia de Actividades y Rúbrica de Evaluación - Unidad 3 - Fase 4 - Estados FinancierosDocumento18 páginasGuia de Actividades y Rúbrica de Evaluación - Unidad 3 - Fase 4 - Estados FinancierosJulieth CaraballoAún no hay calificaciones

- Taa - S5. Formulacion y Evaluacion de Proyectos de Inversion.Documento3 páginasTaa - S5. Formulacion y Evaluacion de Proyectos de Inversion.JOSUE RAIDY OREJUELA CORNEJOAún no hay calificaciones

- Plan de Negoc Caso 3Documento3 páginasPlan de Negoc Caso 3Arely JimenezAún no hay calificaciones

- PlanNegoSem 6Documento4 páginasPlanNegoSem 6Arely JimenezAún no hay calificaciones

- Actividad2 Mate NegoDocumento8 páginasActividad2 Mate NegoArely JimenezAún no hay calificaciones

- Matemáticas Nego - Semana 2 - PDocumento8 páginasMatemáticas Nego - Semana 2 - PArely JimenezAún no hay calificaciones

- Principios de Adiministración de Procesos S3y4Documento7 páginasPrincipios de Adiministración de Procesos S3y4Cesar Moreno Mendoza100% (1)

- Prin de Admi Procesos s3Documento6 páginasPrin de Admi Procesos s3Arely JimenezAún no hay calificaciones

- Matemáticas Financieras Evaluación 1 PDocumento5 páginasMatemáticas Financieras Evaluación 1 PArely JimenezAún no hay calificaciones

- Teoria de La OrganizaciónS3 - PDocumento6 páginasTeoria de La OrganizaciónS3 - PArely JimenezAún no hay calificaciones

- Evidencia de Aprendizaje Seman 5Documento4 páginasEvidencia de Aprendizaje Seman 5Nicolas JimenezAún no hay calificaciones

- Estudio de Caso 1 y 2Documento3 páginasEstudio de Caso 1 y 2Arely JimenezAún no hay calificaciones

- Estudio de Caso 5 y 6Documento4 páginasEstudio de Caso 5 y 6Arely JimenezAún no hay calificaciones

- Matemáticas Financieras S6 PDocumento3 páginasMatemáticas Financieras S6 PArely JimenezAún no hay calificaciones

- Evidencia de R Jce Semana 3 y 4Documento5 páginasEvidencia de R Jce Semana 3 y 4Arely JimenezAún no hay calificaciones

- Topicos 2Documento8 páginasTopicos 2Arely Jimenez100% (1)

- Mates Finans S4 PDocumento4 páginasMates Finans S4 PArely JimenezAún no hay calificaciones

- Mate Finans S3 PDocumento4 páginasMate Finans S3 PArely JimenezAún no hay calificaciones

- Teoría de La Organización - Evaluación 2 - PDocumento4 páginasTeoría de La Organización - Evaluación 2 - PArely JimenezAún no hay calificaciones

- Tarea TropicosDocumento10 páginasTarea TropicosArely JimenezAún no hay calificaciones

- Administración de Programas de Calidad S5 PDocumento5 páginasAdministración de Programas de Calidad S5 PTania ButronAún no hay calificaciones

- Tarea 3 TopicosDocumento9 páginasTarea 3 TopicosArely JimenezAún no hay calificaciones

- Teoria de La OrganizaciónS4 - PDocumento5 páginasTeoria de La OrganizaciónS4 - PArely JimenezAún no hay calificaciones

- Actividad7 - Introducción A Las MatemáticasDocumento7 páginasActividad7 - Introducción A Las MatemáticasArely Jimenez0% (1)

- Estado de ConcienciaDocumento1 páginaEstado de ConcienciaArely JimenezAún no hay calificaciones

- InfinitoDocumento1 páginaInfinitoArely JimenezAún no hay calificaciones

- Teoria de La OrganizaciónS4 - PDocumento5 páginasTeoria de La OrganizaciónS4 - PArely JimenezAún no hay calificaciones

- Administración S4 PDocumento5 páginasAdministración S4 PArely JimenezAún no hay calificaciones

- Origenes Del PatriarcadoDocumento2 páginasOrigenes Del PatriarcadoArely JimenezAún no hay calificaciones

- Ficha de Seg Adhesivo de Contactoañol FormicaDocumento2 páginasFicha de Seg Adhesivo de Contactoañol FormicaCynthia100% (1)

- Conceptos Fundamentales Del CristianismoDocumento6 páginasConceptos Fundamentales Del CristianismoAndres Arellano Aguilar50% (2)

- Anual Sociales 2020 CfiDocumento10 páginasAnual Sociales 2020 Cfivanesa marquezAún no hay calificaciones

- Oc 221210238 - Ecasaperu Obras y Servicios E.I.R.L.Documento10 páginasOc 221210238 - Ecasaperu Obras y Servicios E.I.R.L.JOEL GARGATE FLORESAún no hay calificaciones

- Acerca de Minerva.Documento4 páginasAcerca de Minerva.Javier Hernandez50% (2)

- Grupo Cencosud - MKT EcologicoDocumento2 páginasGrupo Cencosud - MKT EcologicoGerson RiveraAún no hay calificaciones

- Ensayo Edipo & AntigonaDocumento5 páginasEnsayo Edipo & AntigonaPaola Cervoni Curet0% (1)

- 1 La Mujer AdulteraDocumento8 páginas1 La Mujer AdulteraAnderson Tolosa MateusAún no hay calificaciones

- Nathalia Salas Id 436041Documento3 páginasNathalia Salas Id 436041Nathalia SALAS CRIOLLOAún no hay calificaciones

- 4.1 Proceso PresupuestalDocumento2 páginas4.1 Proceso PresupuestalJAZMINAún no hay calificaciones

- Devocionales Sobre Efesios 6 - Armadura EspiritualDocumento7 páginasDevocionales Sobre Efesios 6 - Armadura EspiritualAna RíosAún no hay calificaciones

- Francisco de Quevedo ExposicionDocumento4 páginasFrancisco de Quevedo ExposicionHERNANDO VILLANUEVA SANTAAún no hay calificaciones

- Joint VentureDocumento7 páginasJoint VentureJhon MendozaAún no hay calificaciones

- Iperc Caja ReductoraDocumento4 páginasIperc Caja ReductoraAbril RiveraAún no hay calificaciones

- Folleto 1ro-6Documento10 páginasFolleto 1ro-6Claudia Ruiz PerezAún no hay calificaciones

- Alexandra Tacuri - Ecuaciones de Valor - cs0202Documento26 páginasAlexandra Tacuri - Ecuaciones de Valor - cs0202Jazmin Ochoa100% (2)

- El Gran Kahal, El Gobierno Judío SecretoDocumento16 páginasEl Gran Kahal, El Gobierno Judío SecretoGustavo Rasso0% (1)

- Aztecas, Mayas e Incas - 2011Documento4 páginasAztecas, Mayas e Incas - 2011lorena icazattiAún no hay calificaciones

- Trabajo Sobre La PlanificaciónDocumento15 páginasTrabajo Sobre La PlanificaciónJennifer BencomoAún no hay calificaciones

- Ensayo-Los Siete Saberes Capitulo IIIDocumento4 páginasEnsayo-Los Siete Saberes Capitulo IIIMarco A. Cristóbal MartínezAún no hay calificaciones

- Estructura Proyecto TransversalDocumento9 páginasEstructura Proyecto TransversalDjsetroSetroAún no hay calificaciones

- La Imposición de Manos Como Terapia Alternativa en Pacientes Con Enfermedades PsicosomáticasDocumento28 páginasLa Imposición de Manos Como Terapia Alternativa en Pacientes Con Enfermedades PsicosomáticastxiruAún no hay calificaciones

- Sobre Los Sentidos de Acompanar TrayectoDocumento8 páginasSobre Los Sentidos de Acompanar TrayectoIñaki BuxAún no hay calificaciones

- Adames Paniagua Marcos Antonio - Entornos Contemporaneos.Documento3 páginasAdames Paniagua Marcos Antonio - Entornos Contemporaneos.Marcos Antonio Adames PaniaguaAún no hay calificaciones

- Sem Investigacion Semana 09 2021-2Documento24 páginasSem Investigacion Semana 09 2021-2JOSHUA O BRYAN HURTADO VIVARAún no hay calificaciones

- Tema 3 Procesos Clave Del Área de Gestión HumanaDocumento32 páginasTema 3 Procesos Clave Del Área de Gestión HumanaVICTOR RICARDO DELGADO JULONAún no hay calificaciones

- Tarea 1. de La Unidad 2.Documento5 páginasTarea 1. de La Unidad 2.Darling NetflixAún no hay calificaciones

- TRADUÇÃO DA DISSERTAÇÃO - Narrating A Way Out of Dystopia - Voice in Margaret Atwood's The Handmaid's Tale-UnlockedDocumento277 páginasTRADUÇÃO DA DISSERTAÇÃO - Narrating A Way Out of Dystopia - Voice in Margaret Atwood's The Handmaid's Tale-UnlockedAriadne MalheirosAún no hay calificaciones

- Análisis de Una ConversaciónDocumento4 páginasAnálisis de Una Conversacióngiorgio aristaAún no hay calificaciones

- Desprendibles Pago y NominaDocumento7 páginasDesprendibles Pago y Nominacami casAún no hay calificaciones

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.De EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Calificación: 5 de 5 estrellas5/5 (1)

- Inventar el futuro: Postcapitalismo y un mundo sin trabajoDe EverandInventar el futuro: Postcapitalismo y un mundo sin trabajoCalificación: 4.5 de 5 estrellas4.5/5 (4)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (814)

- Comunicación Rentable en Marketing: Seis pasos en la era de las redes socialesDe EverandComunicación Rentable en Marketing: Seis pasos en la era de las redes socialesCalificación: 5 de 5 estrellas5/5 (2)

- Gestión del puesto y evaluación del desempeñoDe EverandGestión del puesto y evaluación del desempeñoCalificación: 5 de 5 estrellas5/5 (2)

- Conquista de las Redes Sociales: 201 Consejos para Marketeros y Emprendedores DigitalesDe EverandConquista de las Redes Sociales: 201 Consejos para Marketeros y Emprendedores DigitalesCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Principios de macroeconomía: Un enfoque de sentido comúnDe EverandPrincipios de macroeconomía: Un enfoque de sentido comúnCalificación: 4.5 de 5 estrellas4.5/5 (3)

- El Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenDe EverandEl Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenCalificación: 5 de 5 estrellas5/5 (8)

- Y tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalDe EverandY tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalCalificación: 4 de 5 estrellas4/5 (5)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- Yo también puedo emprender: ¿Por qué quedarse con la idea si puedes hacerla realidad?De EverandYo también puedo emprender: ¿Por qué quedarse con la idea si puedes hacerla realidad?Calificación: 5 de 5 estrellas5/5 (1)

- Maestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioDe EverandMaestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioCalificación: 5 de 5 estrellas5/5 (1)

- 51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoDe Everand51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoCalificación: 5 de 5 estrellas5/5 (4)

- El Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.De EverandEl Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.Calificación: 5 de 5 estrellas5/5 (5)

- Costos II.: La gestión gerencialDe EverandCostos II.: La gestión gerencialAún no hay calificaciones

- Swing Trading con el Gráfico de 4 horas 3: Parte 3: ¿Dónde Pongo el Stop?De EverandSwing Trading con el Gráfico de 4 horas 3: Parte 3: ¿Dónde Pongo el Stop?Calificación: 5 de 5 estrellas5/5 (6)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- EL MARKETING DE MANERA SENCILLA. La guía práctica sobre las estrategias básicas de mercadotecnia profesional y orientación comercialDe EverandEL MARKETING DE MANERA SENCILLA. La guía práctica sobre las estrategias básicas de mercadotecnia profesional y orientación comercialCalificación: 4.5 de 5 estrellas4.5/5 (7)

- UF1883 - Instalación de sistemas ERP-CRMDe EverandUF1883 - Instalación de sistemas ERP-CRMAún no hay calificaciones

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- Métodos de compensación basados en competencias: 3ª edición revisada y aumentadaDe EverandMétodos de compensación basados en competencias: 3ª edición revisada y aumentadaAún no hay calificaciones