También podría gustarte

- Cálculo de Prestaciones Sociales VenezuelaDocumento14 páginasCálculo de Prestaciones Sociales Venezuelaraquel rosalesAún no hay calificaciones

- Cuestionario de Control Interno Método COSO II PARMALATDocumento12 páginasCuestionario de Control Interno Método COSO II PARMALATFRANCISCO JOEL ROJAS SALAZAR0% (1)

- Previsión social: Guía práctica. Fiscal, laboral y de seguridad socialDe EverandPrevisión social: Guía práctica. Fiscal, laboral y de seguridad socialAún no hay calificaciones

- Previsión social. Guía práctica fiscal, laboral y de seguridad social 2017De EverandPrevisión social. Guía práctica fiscal, laboral y de seguridad social 2017Aún no hay calificaciones

- Ejemplo Cálculo de FiniquitoDocumento2 páginasEjemplo Cálculo de Finiquitoanon_60516711Aún no hay calificaciones

- Previsión Social 2016: Guía práctica. Fiscal, laboral y de seguridad socialDe EverandPrevisión Social 2016: Guía práctica. Fiscal, laboral y de seguridad socialCalificación: 5 de 5 estrellas5/5 (1)

- Cálculo Del Salario o Sueldo Integral en VenezuelaDocumento7 páginasCálculo Del Salario o Sueldo Integral en Venezuelatumamita2004Aún no hay calificaciones

- Solucion Ut4 Actividad 4y5Documento4 páginasSolucion Ut4 Actividad 4y5HausOfToni50% (2)

- Apelación Medida Cautelar-LUNA SALASDocumento6 páginasApelación Medida Cautelar-LUNA SALASDaniel Mendo Vizconde100% (1)

- 2° - Sesion de Aprendizaje 2 La Expansión Europea AGOSTODocumento2 páginas2° - Sesion de Aprendizaje 2 La Expansión Europea AGOSTOVioleta Tarrillo100% (3)

- Nuevo Cálculo para Prestaciones SocialesDocumento3 páginasNuevo Cálculo para Prestaciones SocialesJoe RiversAún no hay calificaciones

- Nuevo Cálculo de Prestaciones Sociales LOTTTDocumento3 páginasNuevo Cálculo de Prestaciones Sociales LOTTTalfredo de la hozAún no hay calificaciones

- El Nuevo Cálculo para Las Prestaciones Sociales Se Encuentra Descrito en El Artículo 142 de La Nueva Ley Orgánica Del TrabajoDocumento2 páginasEl Nuevo Cálculo para Las Prestaciones Sociales Se Encuentra Descrito en El Artículo 142 de La Nueva Ley Orgánica Del TrabajoGerma PatiñoAún no hay calificaciones

- Nuevo Cálculo de Prestaciones SocialesDocumento3 páginasNuevo Cálculo de Prestaciones SocialesPedro Luis Diaz GonzalezAún no hay calificaciones

- Nuevo Cálculo de La Liquidación de Las Prestaciones Sociales en VenezuelaDocumento3 páginasNuevo Cálculo de La Liquidación de Las Prestaciones Sociales en VenezuelaAna Del Pilar Briceno PalenciaAún no hay calificaciones

- Cálculo de Prestaciones Sociales VenezuelaDocumento2 páginasCálculo de Prestaciones Sociales VenezuelaAna RamosAún no hay calificaciones

- Cálculo de Prestaciones Sociales VenezuelaDocumento4 páginasCálculo de Prestaciones Sociales VenezuelaMadeleine Nelsymar Gil MezaAún no hay calificaciones

- Cálculo de Prestaciones Sociales VenezuelaDocumento4 páginasCálculo de Prestaciones Sociales Venezuelateresa ramosAún no hay calificaciones

- Calculo de Prestaciones Sociales en La Nueva Lottt VenezuelaDocumento6 páginasCalculo de Prestaciones Sociales en La Nueva Lottt Venezuelaguira2010Aún no hay calificaciones

- Legislacion LaboralDocumento16 páginasLegislacion Laboralmaria rodriguezAún no hay calificaciones

- Calculo de Las Prestaciones SocialesDocumento4 páginasCalculo de Las Prestaciones SocialesJose FernandezAún no hay calificaciones

- Preguntas Dinamizadoras Unidad 3Documento7 páginasPreguntas Dinamizadoras Unidad 3raquel123Aún no hay calificaciones

- Nuevo Cálculo de Prestaciones SocialesDocumento5 páginasNuevo Cálculo de Prestaciones SocialesRafarlAún no hay calificaciones

- Nuevo Cálculo de Prestaciones SocialesDocumento4 páginasNuevo Cálculo de Prestaciones SocialesWilson A. MejiasAún no hay calificaciones

- Articulos de Interes Ley Del TrabajoDocumento7 páginasArticulos de Interes Ley Del TrabajoANTONIO NARVAEZAún no hay calificaciones

- Cálculo Del Salario o Sueldo Integral en VenezuelaDocumento6 páginasCálculo Del Salario o Sueldo Integral en VenezuelaWilson MejiasAún no hay calificaciones

- Analisis de Prestaciones Ce La Lott NuevaDocumento3 páginasAnalisis de Prestaciones Ce La Lott NuevaDouglas RuizAún no hay calificaciones

- Nueva Ley Orgánica Del Trabajo de Los Trabajadores y Las TrabajadorasDocumento9 páginasNueva Ley Orgánica Del Trabajo de Los Trabajadores y Las TrabajadorasNuribel Beltran MoleroAún no hay calificaciones

- Cálculo Del Salario o Sueldo Integral en VenezuelaDocumento23 páginasCálculo Del Salario o Sueldo Integral en VenezuelaYanira Garcia100% (1)

- Prestaciones SocialesDocumento13 páginasPrestaciones SocialesBeatriz E GuerraAún no hay calificaciones

- Nuevo Cálculo de Prestaciones SocialesDocumento4 páginasNuevo Cálculo de Prestaciones SocialesBerenice Del Carmen RiveroAún no hay calificaciones

- Taller Calculo de Pasivo LaboralDocumento57 páginasTaller Calculo de Pasivo LaboralJavier CorredorAún no hay calificaciones

- Guía N 5 Calculos de Prestaciones SocialesDocumento7 páginasGuía N 5 Calculos de Prestaciones SocialesRichard ColinaAún no hay calificaciones

- Formulas para Calcular Utilidades Vacaciones y Sueldo IntegralDocumento7 páginasFormulas para Calcular Utilidades Vacaciones y Sueldo IntegralNeidaAún no hay calificaciones

- Beneficios Legales Derivados Del Contrato de TrabajoDocumento47 páginasBeneficios Legales Derivados Del Contrato de Trabajoexcelenciausemista100% (2)

- Beneficios Sociales EcuadorDocumento4 páginasBeneficios Sociales EcuadorADRIANA DIAZAún no hay calificaciones

- Ensayo Prestaciones Sociales Cesar RondonDocumento5 páginasEnsayo Prestaciones Sociales Cesar RondonCESARAún no hay calificaciones

- Art. 92 de La (CRBV) :: Constitución de La República Bolivariana de VenezuelaDocumento9 páginasArt. 92 de La (CRBV) :: Constitución de La República Bolivariana de VenezuelaMarialuisaAún no hay calificaciones

- Bonificacion Por Tiempo de ServiciosDocumento8 páginasBonificacion Por Tiempo de ServiciosAnonymous v0D9WHwAún no hay calificaciones

- Taller de Prestaciones SocialesDocumento12 páginasTaller de Prestaciones SocialesclerwynAún no hay calificaciones

- Derecho Laboral.: Explique Cómo Realizar El Cálculo de Las Prestaciones SocialesDocumento3 páginasDerecho Laboral.: Explique Cómo Realizar El Cálculo de Las Prestaciones SocialesLuis David Espinoza CadenasAún no hay calificaciones

- Prestaciones Sociales y Sus Aspectos LegalesDocumento7 páginasPrestaciones Sociales y Sus Aspectos LegalesMaria BelenAún no hay calificaciones

- Explique Cómo Se Constituyen y Pagan Las Prestaciones Sociales PDFDocumento5 páginasExplique Cómo Se Constituyen y Pagan Las Prestaciones Sociales PDFMauro GonzalezAún no hay calificaciones

- Cálculo Del Sueldo o Salario Integral VenezuelaDocumento7 páginasCálculo Del Sueldo o Salario Integral VenezuelaGabriel Fuentes100% (1)

- PREGUNTAS DINAMIZADORAS Unidad 3 Relaciones Laborales.Documento10 páginasPREGUNTAS DINAMIZADORAS Unidad 3 Relaciones Laborales.Andrea NiñoAún no hay calificaciones

- Prestación de AntigüedadDocumento8 páginasPrestación de AntigüedadNomada GaboAún no hay calificaciones

- TAREADocumento13 páginasTAREAKevin CastilloAún no hay calificaciones

- Cálculo Del Salario Integral en VenezuelaDocumento10 páginasCálculo Del Salario Integral en VenezuelaJulio AlarconAún no hay calificaciones

- Consulta Laboral 2Documento6 páginasConsulta Laboral 2Fass ChoneAún no hay calificaciones

- Prestaciones Especiales.Documento14 páginasPrestaciones Especiales.HeiderAún no hay calificaciones

- Beneficios SocialesDocumento5 páginasBeneficios SocialesLisa 080Aún no hay calificaciones

- Boletin Sindical Temas Lottt 11 05 2011Documento6 páginasBoletin Sindical Temas Lottt 11 05 2011Agustín RodríguezAún no hay calificaciones

- Beneficios de Los TrabajadoresDocumento5 páginasBeneficios de Los TrabajadoresEdwin PadillaAún no hay calificaciones

- Vacaciones y Prestaciones Sociales InformeDocumento4 páginasVacaciones y Prestaciones Sociales InformeNeslyn GAún no hay calificaciones

- Caso Hipotetico Prestaciones SocialesDocumento7 páginasCaso Hipotetico Prestaciones SocialesmirbedinoraAún no hay calificaciones

- Como Calcular Las Prestaciones Sociales en VenezuelaDocumento3 páginasComo Calcular Las Prestaciones Sociales en VenezuelaFrancisco Manuel Gonzalez CarballidoAún no hay calificaciones

- TALLER No.2 PRESTACIONES SOCIALESDocumento5 páginasTALLER No.2 PRESTACIONES SOCIALESestefania marin castroAún no hay calificaciones

- Actividad 10 Legislacion Laboral 04 28 2017Documento7 páginasActividad 10 Legislacion Laboral 04 28 2017felixAún no hay calificaciones

- ILT Forma de LiquidarDocumento3 páginasILT Forma de LiquidarmaxezeavilaAún no hay calificaciones

- Generalidades en Este Apartado Se Tratarán Los Aspectos Más Básicos y Generales Que Ocupan Al Tema de Las Prestaciones SocialesDocumento7 páginasGeneralidades en Este Apartado Se Tratarán Los Aspectos Más Básicos y Generales Que Ocupan Al Tema de Las Prestaciones SocialesIngrid Johana Cervantes CobaAún no hay calificaciones

- Prestaciones SocialesDocumento1 páginaPrestaciones Socialeschuth99Aún no hay calificaciones

- Prestaciones - Sociales ColombiaDocumento3 páginasPrestaciones - Sociales ColombiaChristopher Nelson Cardenas RodriguezAún no hay calificaciones

- RealidadDocumento6 páginasRealidadSteven MerinoAún no hay calificaciones

- Objeto EmpresaDocumento1 páginaObjeto Empresadiosmarys duqueAún no hay calificaciones

- SalvoconductosDocumento1 páginaSalvoconductosdiosmarys duqueAún no hay calificaciones

- Carta de TrabajoDocumento6 páginasCarta de Trabajodiosmarys duqueAún no hay calificaciones

- Referencia PersonalDocumento2 páginasReferencia Personaldiosmarys duqueAún no hay calificaciones

- Carta A BancoDocumento5 páginasCarta A Bancodiosmarys duqueAún no hay calificaciones

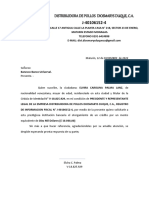

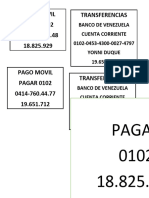

- Pagos MovilDocumento1 páginaPagos Movildiosmarys duqueAún no hay calificaciones

- Disolucion de Empresa POLLOS LA POTENCIADocumento2 páginasDisolucion de Empresa POLLOS LA POTENCIAdiosmarys duqueAún no hay calificaciones

- Hoja MembreteDocumento3 páginasHoja MembreteNaylet PereiraAún no hay calificaciones

- Disolucion de Empresa POLLOS LA POTENCIADocumento2 páginasDisolucion de Empresa POLLOS LA POTENCIAdiosmarys duqueAún no hay calificaciones

- Am On EstacionDocumento3 páginasAm On Estaciondiosmarys duqueAún no hay calificaciones

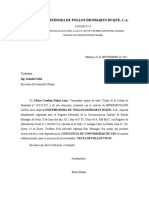

- Distribuidora de Pollos Diosmarys Duque, C.A.: Instituto Venezolano Seguro SocialesDocumento3 páginasDistribuidora de Pollos Diosmarys Duque, C.A.: Instituto Venezolano Seguro Socialesdiosmarys duqueAún no hay calificaciones

- DynaDocumento2 páginasDynadiosmarys duqueAún no hay calificaciones

- Autorizacion AlcaldiaDocumento3 páginasAutorizacion Alcaldiadiosmarys duqueAún no hay calificaciones

- Futbol SalaDocumento8 páginasFutbol Saladiosmarys duqueAún no hay calificaciones

- Mes Abril DiosmarysDocumento2 páginasMes Abril Diosmarysdiosmarys duqueAún no hay calificaciones

- Brigada Caritas FelicesDocumento5 páginasBrigada Caritas Felicesdiosmarys duqueAún no hay calificaciones

- Iva 2da Sem Nov 20188 PC Technology PDFDocumento2 páginasIva 2da Sem Nov 20188 PC Technology PDFAnonymous vXQkLaNuRaAún no hay calificaciones

- Pagos MovilDocumento1 páginaPagos Movildiosmarys duqueAún no hay calificaciones

- Entre Luis SotoDocumento2 páginasEntre Luis Sotodiosmarys duqueAún no hay calificaciones

- Vzla 1Documento2 páginasVzla 1diosmarys duqueAún no hay calificaciones

- Tecnica de RedaccionDocumento4 páginasTecnica de Redacciondiosmarys duqueAún no hay calificaciones

- Ficha TecnicaDocumento1 páginaFicha Tecnicadiosmarys duqueAún no hay calificaciones

- Listado de Proveedores PotenciaDocumento3 páginasListado de Proveedores PotenciaNaylet PereiraAún no hay calificaciones

- Ley Orgánica Del Trabajo, Los Trabajadores y Las TrabajadorasDocumento100 páginasLey Orgánica Del Trabajo, Los Trabajadores y Las TrabajadorasBetty HenriquezAún no hay calificaciones

- Dialnet UnEpisodioDeLaIlustracion 1394983Documento22 páginasDialnet UnEpisodioDeLaIlustracion 1394983diosmarys duqueAún no hay calificaciones

- Dialnet UnEpisodioDeLaIlustracion 1394983Documento22 páginasDialnet UnEpisodioDeLaIlustracion 1394983diosmarys duqueAún no hay calificaciones

- Referencia PersonalDocumento2 páginasReferencia Personaldiosmarys duqueAún no hay calificaciones

- Servicios Multiple DuqueDocumento1 páginaServicios Multiple Duquediosmarys duqueAún no hay calificaciones

- Planilla Junio2021Documento1 páginaPlanilla Junio2021diosmarys duqueAún no hay calificaciones

- Trabajo Prevencion de Riezgo SDocumento3 páginasTrabajo Prevencion de Riezgo SAlejansra PerezAún no hay calificaciones

- Arbol de Problemas y Lineas de Investigacion UniminutoDocumento6 páginasArbol de Problemas y Lineas de Investigacion UniminutoViviana Florez100% (1)

- Catalogo Taller MecánicoDocumento3 páginasCatalogo Taller MecánicoFapAlgecirasAún no hay calificaciones

- Comercio ExteriorDocumento36 páginasComercio ExteriorJosueAún no hay calificaciones

- Guia de Practica Visita EmpresarialDocumento6 páginasGuia de Practica Visita Empresarialroberto encaladaAún no hay calificaciones

- Escuela de NegociosDocumento10 páginasEscuela de NegociosIracar Canepa santanaAún no hay calificaciones

- Poa 2022Documento291 páginasPoa 2022Jose Carlos GarciaAún no hay calificaciones

- Texto Examen de GradoDocumento265 páginasTexto Examen de GradoMakarena AzócarAún no hay calificaciones

- Cartas PatrocinioDocumento2 páginasCartas PatrocinioBryant RodriguexzAún no hay calificaciones

- Maquinaria CAT - Tractores Catalogo PDFDocumento60 páginasMaquinaria CAT - Tractores Catalogo PDFAmatulo Ulo UloAún no hay calificaciones

- Parcial Iii Contabilidad IiDocumento30 páginasParcial Iii Contabilidad IiCarolina MayenAún no hay calificaciones

- Ejercicios de CostosDocumento3 páginasEjercicios de CostosRafael ManuelsAún no hay calificaciones

- Mapa Conceptual Sobre Validación de Documentos. GA2-220501093-AA3-EV01Documento4 páginasMapa Conceptual Sobre Validación de Documentos. GA2-220501093-AA3-EV01Luis RodriguezAún no hay calificaciones

- Romulo ChinchayDocumento25 páginasRomulo ChinchayPaul J. Incio AbantoAún no hay calificaciones

- Tia CurriculoDocumento1 páginaTia Curriculomjav12Aún no hay calificaciones

- Caracterización Gestión HSEQ - CIL ONGDocumento10 páginasCaracterización Gestión HSEQ - CIL ONGSteven Alape morenoAún no hay calificaciones

- Modelo Certificacion de Contador Publico Dependientes de Un Empleado Ley 1607Documento2 páginasModelo Certificacion de Contador Publico Dependientes de Un Empleado Ley 1607Gustavo BrandAún no hay calificaciones

- Modelo y Admon Del Plan de EstDocumento21 páginasModelo y Admon Del Plan de EstArturo Sánchez FranciscoAún no hay calificaciones

- Spanish LSAT PreptestDocumento48 páginasSpanish LSAT PreptestBrandon AdriánAún no hay calificaciones

- OC 14064 SantillanaDocumento1 páginaOC 14064 SantillanaMildred Armas SerranoAún no hay calificaciones

- PRESUPUESTODocumento13 páginasPRESUPUESTOGloriaTafur0% (1)

- DELIMITACIONDocumento2 páginasDELIMITACIONElian Anchundia50% (2)

- CXC CXP Los Polancos1Documento6 páginasCXC CXP Los Polancos1natalia villar montero100% (1)

- Practica N°3 - Propiedaes Quimicas de Los HidrocarburosDocumento9 páginasPractica N°3 - Propiedaes Quimicas de Los Hidrocarburoskatalina TrujilloAún no hay calificaciones

- Cuentas PatrimonialesDocumento11 páginasCuentas PatrimonialesManuela SalinasAún no hay calificaciones

- Boletines 1681311921591Documento19 páginasBoletines 1681311921591Paula Fernandez CarimanAún no hay calificaciones

- Sentencia - Presunción de Negligencia 1Documento30 páginasSentencia - Presunción de Negligencia 1MilagrosAguilarAún no hay calificaciones