0% encontró este documento útil (0 votos)

795 vistas6 páginasSolucion Caso 01

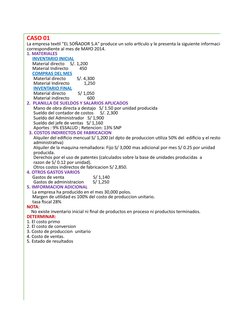

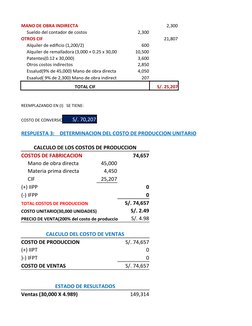

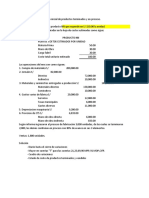

Este documento presenta información sobre los costos de producción de una empresa textil llamada "EL SOÑADOR S.A" para el mes de mayo de 2014. Proporciona datos sobre materiales, planilla de sueldos, costos indirectos de fabricación y otros gastos. Con esta información, se pide calcular el costo primo, costo de conversión, costo unitario de producción, costo de ventas y estado de resultados. La empresa produjo 30,000 polos en mayo y su margen de utilidad es del 100% sobre el costo de producción unitario.

Cargado por

chris sanchezDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como XLSX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

795 vistas6 páginasSolucion Caso 01

Este documento presenta información sobre los costos de producción de una empresa textil llamada "EL SOÑADOR S.A" para el mes de mayo de 2014. Proporciona datos sobre materiales, planilla de sueldos, costos indirectos de fabricación y otros gastos. Con esta información, se pide calcular el costo primo, costo de conversión, costo unitario de producción, costo de ventas y estado de resultados. La empresa produjo 30,000 polos en mayo y su margen de utilidad es del 100% sobre el costo de producción unitario.

Cargado por

chris sanchezDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como XLSX, PDF, TXT o lee en línea desde Scribd