También podría gustarte

- El modelo de Mundell-Fleming: Hacia un equilibrio macroeconómicoDe EverandEl modelo de Mundell-Fleming: Hacia un equilibrio macroeconómicoAún no hay calificaciones

- Resumen de The Global Financial System de R. Merton, Z. Bodie y P. TufanoDe EverandResumen de The Global Financial System de R. Merton, Z. Bodie y P. TufanoAún no hay calificaciones

- Apuntes MacroeconomíaDocumento6 páginasApuntes MacroeconomíaAlex De La Cuadra MuñozAún no hay calificaciones

- Definicion de Politica FiscalDocumento4 páginasDefinicion de Politica FiscalJamithAún no hay calificaciones

- Taller 3 Politica Fiscal, Monetaria y Cambiaria.Documento8 páginasTaller 3 Politica Fiscal, Monetaria y Cambiaria.Katty Barcos NavarroAún no hay calificaciones

- Teoria y PoliticaDocumento7 páginasTeoria y PoliticaJosmar ValladaresAún no hay calificaciones

- Tarea III Oferta MonetariaDocumento8 páginasTarea III Oferta MonetariaLic Euclides Valdez LugoAún no hay calificaciones

- Los MonetaristasDocumento29 páginasLos MonetaristasJOSE ALHE100% (1)

- EL DINERO (EVAL.1) - Snayder CarlesDocumento9 páginasEL DINERO (EVAL.1) - Snayder CarlesSnayder Carles GarciaAún no hay calificaciones

- Oferta MonetariaDocumento35 páginasOferta MonetariaShirley Reynaldo Chumpitaz100% (1)

- Correo Electrónico: 897888@pcpuma - Acatlan.unam - MX: Martes 22 de Marzo 2022Documento23 páginasCorreo Electrónico: 897888@pcpuma - Acatlan.unam - MX: Martes 22 de Marzo 2022Ana Paola CardosoAún no hay calificaciones

- EL DINERO (EVAL.1) - Snayder CarlesDocumento10 páginasEL DINERO (EVAL.1) - Snayder CarlesSnayder Carles GarciaAún no hay calificaciones

- Macroeconomia BasicaDocumento11 páginasMacroeconomia BasicaFredy Martínez0% (1)

- Oferta MonetariaDocumento7 páginasOferta MonetariaMaría Mercedes RuizAún no hay calificaciones

- Concept OsDocumento8 páginasConcept OsGonzález Salinas GustavoAún no hay calificaciones

- Macroeconomia 2Documento6 páginasMacroeconomia 2gcimarronAún no hay calificaciones

- Ensayo Politica MonetariaDocumento4 páginasEnsayo Politica MonetariaTAILY RASHELL GREFA ALVARADOAún no hay calificaciones

- MODMK C003 Semana 3Documento22 páginasMODMK C003 Semana 3Nivia PerezAún no hay calificaciones

- Multiplicador BancarioDocumento21 páginasMultiplicador BancarioOscarPacayCaalAún no hay calificaciones

- Escuela MonetaristaDocumento5 páginasEscuela MonetaristaElizabeth Sanchez DorantesAún no hay calificaciones

- CONCEPTOS DE ENT MACRO Unidad 4Documento8 páginasCONCEPTOS DE ENT MACRO Unidad 4danee moralesAún no hay calificaciones

- Contenido de Variable Economica y Recurso FinancieroDocumento7 páginasContenido de Variable Economica y Recurso FinancieroXiomara GarciaAún no hay calificaciones

- Politica MonetariaDocumento10 páginasPolitica MonetariaLorenaAún no hay calificaciones

- ANALISISDocumento8 páginasANALISISLourdes Julieta GonzalezAún no hay calificaciones

- Politica MonetariaDocumento10 páginasPolitica MonetariaJosselin Troncoso RamirezAún no hay calificaciones

- Masa Monetaria Alan MejíaDocumento6 páginasMasa Monetaria Alan MejíaALAN ALFREDO MEJIA CAMACHOAún no hay calificaciones

- Economía Ii (E)Documento18 páginasEconomía Ii (E)Andres Di CaprioAún no hay calificaciones

- Resumen de Politicas Economicas, Sobre La Parte Fiscal e Instrumentos TemporalesDocumento2 páginasResumen de Politicas Economicas, Sobre La Parte Fiscal e Instrumentos TemporalesJessica AlfaroAún no hay calificaciones

- Reporte de La Conferencia Lunes 13 de NoviembreDocumento2 páginasReporte de La Conferencia Lunes 13 de NoviembreAndreaAún no hay calificaciones

- Definición de La Política FiscalDocumento2 páginasDefinición de La Política FiscalJessica AlfaroAún no hay calificaciones

- Politica-Monetaria - 101Documento6 páginasPolitica-Monetaria - 101Eduardo PerezAún no hay calificaciones

- Evidencia 3 Macroeconomia Equipo 7Documento6 páginasEvidencia 3 Macroeconomia Equipo 7Diego Alberto Quiroga GonzálezAún no hay calificaciones

- Avance Teoria y Politica Monetaria - FinalDocumento50 páginasAvance Teoria y Politica Monetaria - FinalBARINIA PALENQUE HINOJOSAAún no hay calificaciones

- Economia - Sesion 10Documento17 páginasEconomia - Sesion 10Villar Chambi Jonathan AlexanderAún no hay calificaciones

- Exposición Del Dinro, El Tipo de InteresDocumento21 páginasExposición Del Dinro, El Tipo de InteresDavid MosqueraAún no hay calificaciones

- Unidad Iii La Oferta MonetariaDocumento13 páginasUnidad Iii La Oferta MonetariaMaría Raquel GarcíaAún no hay calificaciones

- Economia 2 Tema IVDocumento10 páginasEconomia 2 Tema IVStarloxAún no hay calificaciones

- Gmae U2 A3 AvmpDocumento13 páginasGmae U2 A3 AvmpAnaAún no hay calificaciones

- Tipos de Oferta de DineroDocumento7 páginasTipos de Oferta de DineroBARINIA PALENQUE HINOJOSAAún no hay calificaciones

- Tema 5 Mercado de DineroDocumento5 páginasTema 5 Mercado de DineroAdan Graus RiosAún no hay calificaciones

- T7. Oa MDDocumento26 páginasT7. Oa MDcarolina gasaiAún no hay calificaciones

- Teoria Monetaria Vi DiapositivasDocumento154 páginasTeoria Monetaria Vi DiapositivasMArko Antonio TiconaAún no hay calificaciones

- Conceptos Basicos (Richy Tejada)Documento3 páginasConceptos Basicos (Richy Tejada)richy TejadaAún no hay calificaciones

- EconomíaDocumento4 páginasEconomíadiazzvaleennAún no hay calificaciones

- Teoria MonetariaDocumento20 páginasTeoria Monetariaisrael galvisAún no hay calificaciones

- Politica Monetaria FiscalDocumento20 páginasPolitica Monetaria FiscalRichard Ruiz AndradeAún no hay calificaciones

- Equilibrio en El Mercado de ActivosDocumento18 páginasEquilibrio en El Mercado de ActivosJuly BoorAún no hay calificaciones

- Politica MonetariaDocumento4 páginasPolitica MonetariaRuben Pineda vanegasAún no hay calificaciones

- Taller Final de EconomiaDocumento6 páginasTaller Final de EconomiaLiliana OsorioAún no hay calificaciones

- Efectos de Las Políticas Monetaria y Fiscal en El Modelo IS-LMDocumento7 páginasEfectos de Las Políticas Monetaria y Fiscal en El Modelo IS-LMlaegp0009Aún no hay calificaciones

- Tipo de Cambio y Politica MonetariaDocumento39 páginasTipo de Cambio y Politica Monetariamisa114100% (1)

- UNIDAD 3 2018 Variables Monetarias y FinancierasDocumento35 páginasUNIDAD 3 2018 Variables Monetarias y FinancierasYoni CastilloAún no hay calificaciones

- Sistema Bancario en La Rep. Dom. A00105625Documento5 páginasSistema Bancario en La Rep. Dom. A00105625Erika HernándezAún no hay calificaciones

- Documentos Sobre La Politica MonetariaDocumento5 páginasDocumentos Sobre La Politica MonetariaJose Luis De Los Santos RodriguezAún no hay calificaciones

- Cuestionario 2 Ec-PoliDocumento6 páginasCuestionario 2 Ec-PoliBrenda MendozaAún no hay calificaciones

- UNIDAD 5 Finanzas InternacionalesDocumento13 páginasUNIDAD 5 Finanzas InternacionalesAlvaro MamaniAún no hay calificaciones

- Moneda y Banca Doc Guía FinalDocumento16 páginasMoneda y Banca Doc Guía FinalAna VelAún no hay calificaciones

- Cap 6 - Dinero, Precios y Tasa de CambioDocumento55 páginasCap 6 - Dinero, Precios y Tasa de CambioFreddy Gómez50% (2)

- Macroeconomía VenezolanaDocumento3 páginasMacroeconomía Venezolanahijos diosAún no hay calificaciones

- Antonio Stevens Mendez Guerra, Economia, 4650-20-13426Documento7 páginasAntonio Stevens Mendez Guerra, Economia, 4650-20-13426Antonio GuerraAún no hay calificaciones

- Resumen GeneralDocumento20 páginasResumen GeneralAgus BoAún no hay calificaciones

- MacroDocumento10 páginasMacroAgus BoAún no hay calificaciones

- SIMILITUDESDocumento1 páginaSIMILITUDESAgus BoAún no hay calificaciones

- FILOSOFIADocumento33 páginasFILOSOFIAAgus BoAún no hay calificaciones

- El MitoDocumento2 páginasEl MitoAgus BoAún no hay calificaciones

- Equilibrio Macroeconómico Medición Del Producto: MacroeconomíaDocumento5 páginasEquilibrio Macroeconómico Medición Del Producto: MacroeconomíaAgus BoAún no hay calificaciones

- Escuelas NeoclasicasDocumento4 páginasEscuelas NeoclasicasAgus BoAún no hay calificaciones

- DINERO Valor ResguardadoDocumento4 páginasDINERO Valor ResguardadoAgus BoAún no hay calificaciones

- Si A La Intervención No, A La IntervenciónDocumento4 páginasSi A La Intervención No, A La IntervenciónAgus BoAún no hay calificaciones

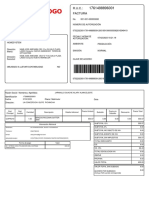

- FacturaDocumento2 páginasFacturarobert molinaAún no hay calificaciones

- El Pensamiento Vivo de MarxDocumento2 páginasEl Pensamiento Vivo de MarxNikol dayanna GaravitoAún no hay calificaciones

- Manejo de Carga Con SeguridadDocumento2 páginasManejo de Carga Con SeguridadCarlos PratsAún no hay calificaciones

- Sistema de Patentes en El PerúDocumento1 páginaSistema de Patentes en El PerúIan Paul Sánchez ValenzuelaAún no hay calificaciones

- Estatutos Derecho UC PDFDocumento15 páginasEstatutos Derecho UC PDFMarcelo Morales EscuderoAún no hay calificaciones

- Grupo #3 - Semana 13 - Auditoria TributariaDocumento20 páginasGrupo #3 - Semana 13 - Auditoria TributariaVíctor Lando Calderón LópezAún no hay calificaciones

- Estupefacientes y PsicotropicosDocumento3 páginasEstupefacientes y PsicotropicosLeonel Fernendez Ramirez100% (1)

- La Septima Papeleta Por Una Transformación DemocráticaDocumento8 páginasLa Septima Papeleta Por Una Transformación DemocráticaJohanna Suarez AntolinezAún no hay calificaciones

- Historia de CuscoDocumento2 páginasHistoria de CuscoRonald Condori ArizacaAún no hay calificaciones

- 14 Grupo 14 Nic 27Documento37 páginas14 Grupo 14 Nic 27José BSAún no hay calificaciones

- Informe de Gestion Ugel WebDocumento9 páginasInforme de Gestion Ugel WebUgelPacasmayoAún no hay calificaciones

- Casos Fiscalia LitigacionDocumento6 páginasCasos Fiscalia Litigacionana maria sanchezAún no hay calificaciones

- Carta Nom Inf 1000 DLSDocumento1 páginaCarta Nom Inf 1000 DLSimpoexpoAún no hay calificaciones

- Servicios PenitenciariosDocumento13 páginasServicios PenitenciariosAngel RaveloAún no hay calificaciones

- Laboratorio. No.1. Aplicación de Acuerdos Judiciales en Materia Laboral.Documento8 páginasLaboratorio. No.1. Aplicación de Acuerdos Judiciales en Materia Laboral.jose andres MayenAún no hay calificaciones

- Divorcio VoluntarioDocumento5 páginasDivorcio VoluntarioMaria Cinthya Sanchez100% (1)

- Rentas de Primera y Segunda CategoríaDocumento28 páginasRentas de Primera y Segunda CategoríaJulio Chunga Cantaro100% (1)

- Estado de Cuenta AbrilDocumento2 páginasEstado de Cuenta AbrilJuan luciano Macedo cortesAún no hay calificaciones

- Administracion Paclitaxel Reacci0onDocumento2 páginasAdministracion Paclitaxel Reacci0onDIANAAún no hay calificaciones

- Sociedades MercantilesDocumento14 páginasSociedades MercantilesSusana MartínezAún no hay calificaciones

- Ensayo Sobre La Politica Educativa en MexicoDocumento8 páginasEnsayo Sobre La Politica Educativa en MexicoPaco Escobar50% (2)

- Autorización de Uso de Imagen Nombre y Voz 15-08-14Documento3 páginasAutorización de Uso de Imagen Nombre y Voz 15-08-14DanielAún no hay calificaciones

- Limites Chile BoliviaDocumento14 páginasLimites Chile BoliviaArtemio HlAún no hay calificaciones

- Tavera y Otros - HomofonosDocumento12 páginasTavera y Otros - HomofonosfranklinAún no hay calificaciones

- El Faraón Que LLevamos DentroDocumento1 páginaEl Faraón Que LLevamos DentroRAYMUNDO RAMOSAún no hay calificaciones

- Documento 2Documento1 páginaDocumento 2Silvia Paulina Cornejo CornejoAún no hay calificaciones

- Tarea 5Documento5 páginasTarea 5andrea alejandra caro retamales100% (6)

- Dr. Iban Rosales Chipani - Tema 3, Principios y Sistemas NotarialesDocumento9 páginasDr. Iban Rosales Chipani - Tema 3, Principios y Sistemas NotarialesBoris Agudo100% (1)

- Derecho de Ejecución Penal: Libro Completo enDocumento23 páginasDerecho de Ejecución Penal: Libro Completo enEnrique LopezAún no hay calificaciones

- Silabo Practica Forense Civil I.Documento14 páginasSilabo Practica Forense Civil I.Luz Claudia Quispe Huanqui100% (1)