También podría gustarte

- 2A-Proyecciones FinancierasDocumento29 páginas2A-Proyecciones FinancierasIvan TurizoAún no hay calificaciones

- Resumen de Financial Intelligence de Karen Berman y Joe KnightDe EverandResumen de Financial Intelligence de Karen Berman y Joe KnightCalificación: 3 de 5 estrellas3/5 (1)

- Examen Final FC 2022-20BDocumento4 páginasExamen Final FC 2022-20BErika Fonseca ValleAún no hay calificaciones

- Actividad 6 Cálculo y Análisis Del UODI, Capital de La Empresa, CPPC y Sistema de Valor Agregado FinalDocumento8 páginasActividad 6 Cálculo y Análisis Del UODI, Capital de La Empresa, CPPC y Sistema de Valor Agregado FinalYulieth Castaño100% (1)

- Análisis teórico-práctico de las contribuciones fiscales ISR, IVA, CFF, IMSS E INFONAVITDe EverandAnálisis teórico-práctico de las contribuciones fiscales ISR, IVA, CFF, IMSS E INFONAVITAún no hay calificaciones

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Aiin412 s3 EntregableDocumento9 páginasAiin412 s3 EntregableDaniel Candia0% (1)

- Actividad 6 Cálculo y Análisis Del UODI, Capital de La Empresa, CPPC y Sistema de Valor Agregado - Analisis FinancieroDocumento12 páginasActividad 6 Cálculo y Análisis Del UODI, Capital de La Empresa, CPPC y Sistema de Valor Agregado - Analisis Financieromagda grajales100% (1)

- Ensayo 2Documento7 páginasEnsayo 2ANA MARIA ESCOBARAún no hay calificaciones

- Análisis y control de la desviación presupuestaria del producto gráfico. ARGN0109De EverandAnálisis y control de la desviación presupuestaria del producto gráfico. ARGN0109Aún no hay calificaciones

- Eje 1 - Evaluación Capital de TrabajoDocumento7 páginasEje 1 - Evaluación Capital de TrabajoPaola PupoAún no hay calificaciones

- Eje 4 Gestión FinancieraDocumento11 páginasEje 4 Gestión FinancieraDiana Catalina Saenz Alvarez100% (2)

- 4 Caso Práctico de Análisis de RatiosDocumento12 páginas4 Caso Práctico de Análisis de RatiosAnita Bazan VasquezAún no hay calificaciones

- Notificacion de Detencion 23ago20Documento12 páginasNotificacion de Detencion 23ago20Percy Alvaro Tocas RamirezAún no hay calificaciones

- Actividad Evaluativa No. 6 Calculo y Análisis Del UODI, Capital de La Empresa, CPPC y Sistema de Valor Agregado GRUPO 8Documento9 páginasActividad Evaluativa No. 6 Calculo y Análisis Del UODI, Capital de La Empresa, CPPC y Sistema de Valor Agregado GRUPO 8JuanAún no hay calificaciones

- Actividad 6-Analisis FinancieroDocumento10 páginasActividad 6-Analisis FinancieroLaura AmayaAún no hay calificaciones

- Actividad #6 - A.F - Calculo Oudi, CPPC, CT y EvaDocumento9 páginasActividad #6 - A.F - Calculo Oudi, CPPC, CT y EvaCarlos Edwar Vargas ÑustesAún no hay calificaciones

- Actividad 6 Analisi FinancieroDocumento11 páginasActividad 6 Analisi FinancieroYubal Camilo ACOSTA CASTELLANOSAún no hay calificaciones

- Evidencia 1Documento8 páginasEvidencia 1alicia100% (2)

- Indicadores de FinanzasDocumento26 páginasIndicadores de FinanzasLisz OänäAún no hay calificaciones

- Actividad 7 - Analisis Financiero 1Documento7 páginasActividad 7 - Analisis Financiero 1Andrea PamplonaAún no hay calificaciones

- Informe Actividad 6Documento8 páginasInforme Actividad 6Flordelaluz VILLAMIZAR MEDINAAún no hay calificaciones

- Actividad N°15 - Grupo N°07 - Estados Financieros - RatiosDocumento8 páginasActividad N°15 - Grupo N°07 - Estados Financieros - RatiosMaría De Los Angeles Torres GarcíaAún no hay calificaciones

- Semana 13 CorregidoDocumento10 páginasSemana 13 CorregidoandreaAún no hay calificaciones

- ProyectoDocumento12 páginasProyectoJHAN CORONADOAún no hay calificaciones

- Actividad 6 AnalisisDocumento12 páginasActividad 6 AnalisisMaria E GonzalezAún no hay calificaciones

- Actividad 6 Analisis Financiero-1Documento13 páginasActividad 6 Analisis Financiero-1Gabriela OrtegaAún no hay calificaciones

- Segunda Entrega Gerencia FinancieraDocumento14 páginasSegunda Entrega Gerencia FinancieraFernanda HernandezAún no hay calificaciones

- El Estado Del Valor AñadidoDocumento3 páginasEl Estado Del Valor AñadidoMariel Bazán PananaAún no hay calificaciones

- ECOPETROLDocumento14 páginasECOPETROLSaid samuel Berrio cerpaAún no hay calificaciones

- Análisis de UODI, Capital de La Empresa, CPPC y Sistema de Valor AgregadoDocumento8 páginasAnálisis de UODI, Capital de La Empresa, CPPC y Sistema de Valor AgregadoVICTORAún no hay calificaciones

- Analisis FinancieroDocumento10 páginasAnalisis FinancieromilenaAún no hay calificaciones

- Actividad Contabilidad Eje 2Documento10 páginasActividad Contabilidad Eje 2DennisAún no hay calificaciones

- Semana15 - CyPDocumento46 páginasSemana15 - CyPValeria Quispe ToribioAún no hay calificaciones

- 391 KGNSMDocumento81 páginas391 KGNSMPORFIRIO SEQUEIROS Q.Aún no hay calificaciones

- Objetivos Índices FinancierosDocumento5 páginasObjetivos Índices FinancierosMaría GutiérrezAún no hay calificaciones

- Actividad 6 - Cálculo y Análisis de UODI, CPPCDocumento8 páginasActividad 6 - Cálculo y Análisis de UODI, CPPCPaola VAún no hay calificaciones

- Primer Parcial Administración Financiera-CESARDocumento5 páginasPrimer Parcial Administración Financiera-CESARCESAR FERNANDO MARROQUIN MARROQUINAún no hay calificaciones

- Trabajo ColaborativoDocumento18 páginasTrabajo Colaborativoyuly loaizaAún no hay calificaciones

- Tarea Modulo 9Documento6 páginasTarea Modulo 9Karla VillaltaAún no hay calificaciones

- Examen Final 2023-1Documento4 páginasExamen Final 2023-1MELVIN EULOGIA QUISPITUPA DELGADOAún no hay calificaciones

- Ratios de GestionDocumento5 páginasRatios de GestionandreaAún no hay calificaciones

- Semana 3 Análisis Du PontDocumento11 páginasSemana 3 Análisis Du PontValeria Padilla MoranteAún no hay calificaciones

- S08.s1 Análisis de La Información FinancieraDocumento18 páginasS08.s1 Análisis de La Información FinancieraCamila Ramos FarajAún no hay calificaciones

- Analisis Financiera - UniminutoDocumento13 páginasAnalisis Financiera - Uniminutojhon tiqueAún no hay calificaciones

- Actividad 6 - Analisis FinancieroDocumento7 páginasActividad 6 - Analisis FinancieroAndrea PamplonaAún no hay calificaciones

- Inversión Empresarial - 78579 - PEC2 - 2021 - 2 - Solución - AULADocumento6 páginasInversión Empresarial - 78579 - PEC2 - 2021 - 2 - Solución - AULAMarina Viejo PomataAún no hay calificaciones

- Actividad 6 EvaluativaDocumento10 páginasActividad 6 EvaluativaDanna LopezAún no hay calificaciones

- Analisis NutresaDocumento15 páginasAnalisis NutresaJMa PetiteAún no hay calificaciones

- Informe Financiero - Ingenio Providencia S.A.Documento9 páginasInforme Financiero - Ingenio Providencia S.A.Yenis Maria Plata CarrilloAún no hay calificaciones

- Evaluacion Final Fundamentos de Contabilidad VV2Documento4 páginasEvaluacion Final Fundamentos de Contabilidad VV2Good JobAún no hay calificaciones

- P1 GF 2022-2 PautaDocumento7 páginasP1 GF 2022-2 PautaRodrigo VergaraAún no hay calificaciones

- M1 Enfoque Holà Stico e Indicadores de RentabilidadDocumento25 páginasM1 Enfoque Holà Stico e Indicadores de RentabilidadLesther Maria HernandezAún no hay calificaciones

- Trabajo Final Grupo 5Documento16 páginasTrabajo Final Grupo 5rosmiraAún no hay calificaciones

- Katherine Parraguez Tarea1Documento7 páginasKatherine Parraguez Tarea1Katty Parraguez AliagaAún no hay calificaciones

- Semana 3 Análisis Du PontDocumento11 páginasSemana 3 Análisis Du PontEduardo ChambiAún no hay calificaciones

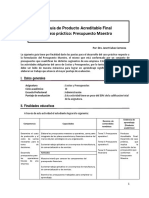

- Guia Producto Acreditable FinalDocumento7 páginasGuia Producto Acreditable Finalwalter eric delgado cordovaAún no hay calificaciones

- Actividad Eje 2Documento12 páginasActividad Eje 2Nanni DazaAún no hay calificaciones

- Examen Final 2022-Ing - Ind PDFDocumento4 páginasExamen Final 2022-Ing - Ind PDFYoselin Q'oAún no hay calificaciones

- Clase 4Documento40 páginasClase 4Carlos ArdilesAún no hay calificaciones

- Resumen de El reto del EVA de John S. Shiely, Joel M. Stern, Irwin RossDe EverandResumen de El reto del EVA de John S. Shiely, Joel M. Stern, Irwin RossAún no hay calificaciones

- Resumen de eCFO: Sustaining Value in the New Corporation de James Bramante, Donniel Schulman, John Dunleavy, Jacky Ross y Cedric ReadDe EverandResumen de eCFO: Sustaining Value in the New Corporation de James Bramante, Donniel Schulman, John Dunleavy, Jacky Ross y Cedric ReadAún no hay calificaciones

- Actividad Eje 3 - Gestion Del Capital de TrabajoDocumento3 páginasActividad Eje 3 - Gestion Del Capital de TrabajoBriguidh VegaAún no hay calificaciones

- Actividad Eje 2 - Gestion Del Capital de TrabajoDocumento6 páginasActividad Eje 2 - Gestion Del Capital de TrabajoBriguidh VegaAún no hay calificaciones

- Actividad Eje 1 - EticaDocumento16 páginasActividad Eje 1 - EticaBriguidh VegaAún no hay calificaciones

- Actividad Eje 2 - Ética Empresarial en GoogleDocumento14 páginasActividad Eje 2 - Ética Empresarial en GoogleBriguidh VegaAún no hay calificaciones

- El Capital Social y El Valor Público Como Ejes de Acción para El Desarrollo SocialDocumento22 páginasEl Capital Social y El Valor Público Como Ejes de Acción para El Desarrollo SocialCarolina Garcia SanchezAún no hay calificaciones

- Sage CRM 7.3 Self Service Guide - ESDocumento27 páginasSage CRM 7.3 Self Service Guide - ESjavierAún no hay calificaciones

- Hombre Ahoga A Su Hijastra en Alberca de Un Hotel de MichoacánDocumento2 páginasHombre Ahoga A Su Hijastra en Alberca de Un Hotel de Michoacánillustriousacre9Aún no hay calificaciones

- InfografíaDocumento5 páginasInfografíaTavo BautistaAún no hay calificaciones

- Actualizacion Pioner Tributario Enero2020Documento142 páginasActualizacion Pioner Tributario Enero2020kenneth quispeAún no hay calificaciones

- Memorando Circular Agentes de Cambio Segunda EdicionDocumento4 páginasMemorando Circular Agentes de Cambio Segunda EdicionVíctor DávilaAún no hay calificaciones

- Unidad 1 Legislacion en SaludDocumento5 páginasUnidad 1 Legislacion en SaludJosé Gregorio Romero De La RosaAún no hay calificaciones

- Decreto 1000 de 1891Documento5 páginasDecreto 1000 de 1891lorena_nena159985Aún no hay calificaciones

- Proceso de Vacancia Presidencial Contra Alberto FujimoriDocumento5 páginasProceso de Vacancia Presidencial Contra Alberto FujimoriMishel VegaAún no hay calificaciones

- Crisis ImperialDocumento3 páginasCrisis ImperialGonzaloZavalaGalarceAún no hay calificaciones

- PDM Vista HermosaDocumento68 páginasPDM Vista HermosaIvan UnAún no hay calificaciones

- Análisis de para Leer Al Pato DonaldDocumento3 páginasAnálisis de para Leer Al Pato DonaldcarlAún no hay calificaciones

- El Código PirataDocumento5 páginasEl Código PirataDaniel Laverde LeonAún no hay calificaciones

- Act#2 Maen PDFDocumento2 páginasAct#2 Maen PDFErikaNady MedinaAún no hay calificaciones

- Modelo de NegocioDocumento5 páginasModelo de NegocioLuis AlvarengaAún no hay calificaciones

- 15.031 Mensaje para Dar Forma y Apoyar La Parque de Innovación SuizoDocumento54 páginas15.031 Mensaje para Dar Forma y Apoyar La Parque de Innovación SuizoeduardojorqAún no hay calificaciones

- Doctrina PolicialDocumento23 páginasDoctrina PolicialVivi GavilanezAún no hay calificaciones

- Juan Pablo DuarteDocumento6 páginasJuan Pablo DuarteVictor Ramirez HerreraAún no hay calificaciones

- Juicio Especial de Alimentos AracelyDocumento7 páginasJuicio Especial de Alimentos Aracelyjuan manuel sanchez valeraAún no hay calificaciones

- TEORÍADocumento5 páginasTEORÍAKarla OrtegaAún no hay calificaciones

- 1 Genesis de La CriminologíaDocumento7 páginas1 Genesis de La CriminologíaMario FloresAún no hay calificaciones

- NB12017Documento62 páginasNB12017Rodrigo Pomacusi MichagaAún no hay calificaciones

- Plan Especial Riesgo Sísmico CCAA CanariasDocumento234 páginasPlan Especial Riesgo Sísmico CCAA CanariasherbaniaAún no hay calificaciones

- Trabajo FinalDocumento15 páginasTrabajo FinalWildon Breton Jurídico InmobiliarioAún no hay calificaciones

- Universidad Privada Antenor Orrego: Docente: Mg. Fernando Araujo CoronelDocumento16 páginasUniversidad Privada Antenor Orrego: Docente: Mg. Fernando Araujo CoronelKevin SanchezAún no hay calificaciones

- La PosesionDocumento42 páginasLa PosesionMonica UrciaAún no hay calificaciones

- Art 274 y 279Documento19 páginasArt 274 y 279Jhandery Juvitza Mallqui OrtizAún no hay calificaciones

- ACTIVIDAD #6 Legislacion ComercialDocumento10 páginasACTIVIDAD #6 Legislacion ComercialMaria Luisa RAMIREZ GUERREROAún no hay calificaciones