También podría gustarte

- Guia ContabilizadoraDocumento56 páginasGuia Contabilizadoracarlos joaquin santos perez0% (1)

- Manual ContableDocumento52 páginasManual ContableMaryszol ALvaradoAún no hay calificaciones

- Instructivo de CatalogoDocumento18 páginasInstructivo de CatalogoROMERO MIRANDA KARLAAún no hay calificaciones

- Manual Cobrante de ContabilidadDocumento71 páginasManual Cobrante de ContabilidadKarla Santiago LópezAún no hay calificaciones

- Estudio Particular de Las CuentasDocumento102 páginasEstudio Particular de Las CuentasCesar Nathanael Tapia CanteroAún no hay calificaciones

- Saldos y MovimientosDocumento39 páginasSaldos y MovimientosAxel Aram Flores GarciaAún no hay calificaciones

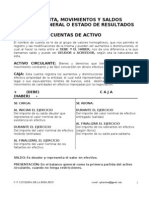

- Cuentas de ActivoDocumento39 páginasCuentas de Activoleon alejandro manzano diazAún no hay calificaciones

- Instructivo Al Catalogo de CuentasDocumento67 páginasInstructivo Al Catalogo de CuentasJesus Sanchez100% (4)

- Tarea 3 U1Documento13 páginasTarea 3 U1karla CortesAún no hay calificaciones

- Naturaleza de Las Cuentas-1Documento26 páginasNaturaleza de Las Cuentas-1Pablo Antonio Torres MartínezAún no hay calificaciones

- Catálogo de Cuentas Contabilidad Orientada A Los NegociosDocumento55 páginasCatálogo de Cuentas Contabilidad Orientada A Los NegociosGénesis Acosta98% (40)

- Catlogo de CuentasDocumento55 páginasCatlogo de CuentasJoel GaytánAún no hay calificaciones

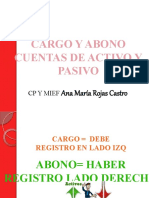

- Cargo y Abono Cuentas de ActivoDocumento48 páginasCargo y Abono Cuentas de ActivoRicardo GuadianaAún no hay calificaciones

- Manual Introduccià N A La ContabilidadDocumento23 páginasManual Introduccià N A La Contabilidadauromartinez1104Aún no hay calificaciones

- Cuentas para El ProyectoDocumento14 páginasCuentas para El ProyectoREYES TALAMANTES MARIA FERNANDAAún no hay calificaciones

- Activos Cargo y AbonoDocumento49 páginasActivos Cargo y AbonoKeila Evelyn Antonio QuirozAún no hay calificaciones

- Capitulo 4, Cuentas de Activo Circulante - Activo DisponibleDocumento4 páginasCapitulo 4, Cuentas de Activo Circulante - Activo DisponibleMELISSA ERGUETA VILLARROELAún no hay calificaciones

- Saldos y MovimientosDocumento39 páginasSaldos y MovimientosReishel Lugo41% (22)

- M5. - Cuestionario CODocumento10 páginasM5. - Cuestionario COErick Joaquin Gonzalez AnguloAún no hay calificaciones

- Guia ContabilizadoraDocumento58 páginasGuia ContabilizadoraNaye Nanis Vazquez HernandezAún no hay calificaciones

- Capitulo 4, Cuentas de Activo Circulante - Activo DisponibleDocumento5 páginasCapitulo 4, Cuentas de Activo Circulante - Activo DisponibleErgueta Villarroel MelissaAún no hay calificaciones

- Temario de Contabilidad Ii Parcial 1Documento3 páginasTemario de Contabilidad Ii Parcial 1YESENIAAún no hay calificaciones

- Cuentas de Activo, Pasivo, Capital Cuando Cargan y AbonanDocumento14 páginasCuentas de Activo, Pasivo, Capital Cuando Cargan y AbonanJuan PabloAún no hay calificaciones

- PreguntasDocumento8 páginasPreguntasCAROLINA HERRERA REYESAún no hay calificaciones

- Manual de Cuentas Empresa ComercialDocumento11 páginasManual de Cuentas Empresa ComercialSidneyAún no hay calificaciones

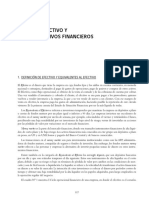

- Efectivoeinstrumentos FinancierosDocumento19 páginasEfectivoeinstrumentos FinancierosMendoza EveAún no hay calificaciones

- Contabilidad 1 Estudio Particular de Cuentas ACTIVODocumento12 páginasContabilidad 1 Estudio Particular de Cuentas ACTIVORonaldo GarciaAún no hay calificaciones

- ActivoDocumento12 páginasActivoVictor Arce DiazAún no hay calificaciones

- Guiá Cap. 13Documento18 páginasGuiá Cap. 13Alicia Sanchez NolascoAún no hay calificaciones

- Guia ContableDocumento24 páginasGuia ContableOrtiz Chávez Lucia AmairaniAún no hay calificaciones

- Agencia Matrices y Sucursales de AidaDocumento10 páginasAgencia Matrices y Sucursales de AidaGLuis AiditaAún no hay calificaciones

- Cuentas de Balance y Resultado 2015Documento28 páginasCuentas de Balance y Resultado 2015minimaltechAún no hay calificaciones

- ContabasDocumento89 páginasContabasleonardoramosrenteria58Aún no hay calificaciones

- Guia ContableDocumento93 páginasGuia ContableRolando73% (15)

- 2 3 Contribuciones Por Pagar y RetenidasDocumento7 páginas2 3 Contribuciones Por Pagar y Retenidasgerardo040772Aún no hay calificaciones

- Que Es La Posicion Neta de Cambio en El Capital BancarioDocumento8 páginasQue Es La Posicion Neta de Cambio en El Capital BancarioRosario PortilloAún no hay calificaciones

- Descripcion de CuentasDocumento18 páginasDescripcion de CuentasReyes KeybisAún no hay calificaciones

- Manual de CuentasDocumento31 páginasManual de CuentasKaren80% (5)

- Cuentas Usadas en ContabilidadDocumento22 páginasCuentas Usadas en Contabilidadantonio.velazquez1705Aún no hay calificaciones

- Instructivo Del Catalogo de CuentasDocumento27 páginasInstructivo Del Catalogo de CuentasK'rly Quintal100% (3)

- UntitledDocumento28 páginasUntitledBrayan HuancaAún no hay calificaciones

- Contabilidad I Cuentas de Balance y ResultadoDocumento13 páginasContabilidad I Cuentas de Balance y ResultadoYasmin TorresAún no hay calificaciones

- Unidad 1-Aida Guerra LuisDocumento23 páginasUnidad 1-Aida Guerra LuisGLuis AiditaAún no hay calificaciones

- Edicion Capt 4Documento38 páginasEdicion Capt 4Encintados Partes Decoración De Eventos ManualidadesAún no hay calificaciones

- Presentacion de Contabilidad BásicaDocumento89 páginasPresentacion de Contabilidad BásicaRodrigo CidAún no hay calificaciones

- Cuentas Del Balance General y El Estado de ResultadosDocumento15 páginasCuentas Del Balance General y El Estado de ResultadosallyAún no hay calificaciones

- Glosario ContabilidadDocumento9 páginasGlosario ContabilidadAlvaro Herbas DuranAún no hay calificaciones

- Repaso Prueba ContabilidadDocumento12 páginasRepaso Prueba ContabilidadDanny SanchezAún no hay calificaciones

- Cuentas de Activo CirculanteDocumento6 páginasCuentas de Activo CirculanteMaría PechAún no hay calificaciones

- Conta Act.1Documento11 páginasConta Act.1iranis bravoAún no hay calificaciones

- Manual de Cuentas CompletoDocumento29 páginasManual de Cuentas CompletoMaria Luz Calle100% (1)

- Manual de Cuentas CompletoDocumento29 páginasManual de Cuentas CompletoVanesa Lopez LeivaAún no hay calificaciones

- Nomenclatura ContableDocumento33 páginasNomenclatura ContableVictor M RivasAún no hay calificaciones

- Guia 10Documento13 páginasGuia 10bibiana andrea niñoAún no hay calificaciones

- Fotito en Clazones y Te Lo Mando PDFDocumento32 páginasFotito en Clazones y Te Lo Mando PDFDerick MisaelAún no hay calificaciones

- ContabilidadBasica CUENTAS PriottoDocumento16 páginasContabilidadBasica CUENTAS PriottomadcarrieAún no hay calificaciones

- ANDAMIODocumento55 páginasANDAMIOHoracio Balderrama0% (3)

- Análisis y Normatividad Contable básica aplicable a las partidas que conforman los estados financieros en una sociedad mercantilDe EverandAnálisis y Normatividad Contable básica aplicable a las partidas que conforman los estados financieros en una sociedad mercantilAún no hay calificaciones

- Resumen de Ratios clave para la dirección de empresas de Ciaran WalshDe EverandResumen de Ratios clave para la dirección de empresas de Ciaran WalshAún no hay calificaciones

- UT4 El Sistema Tributario EspañolDocumento10 páginasUT4 El Sistema Tributario EspañolAlejandro De Mora AldásAún no hay calificaciones

- U3 - A1 Particas de Activos DiferidosDocumento3 páginasU3 - A1 Particas de Activos DiferidosHayCar GoFerAún no hay calificaciones

- Teoría de Los RiesgosDocumento2 páginasTeoría de Los RiesgosYeraldin MendivelsoAún no hay calificaciones

- Unidades Tematicas 2° Bimestre-1Documento27 páginasUnidades Tematicas 2° Bimestre-1Alejandra Cumara pattyAún no hay calificaciones

- Aviso Cuenta Por CobrarDocumento4 páginasAviso Cuenta Por CobrarDarianny SuazoAún no hay calificaciones

- Pregunta 6Documento6 páginasPregunta 6Luiyi Batista100% (1)

- Administraciòn Del Capital de Trabajo 4 DicDocumento17 páginasAdministraciòn Del Capital de Trabajo 4 DicPatron DianaAún no hay calificaciones

- Carta Convenio Jessica Ivonne Rodriguez GonzalezDocumento1 páginaCarta Convenio Jessica Ivonne Rodriguez GonzalezrosalesbanAún no hay calificaciones

- ACTO AUTÉNTICO PAGARE NOTARIAL - PAULINO ACACIO MONTIILA y BRIGIDA SORIANO DE LA ROSADocumento2 páginasACTO AUTÉNTICO PAGARE NOTARIAL - PAULINO ACACIO MONTIILA y BRIGIDA SORIANO DE LA ROSARAIZA HERRERA100% (2)

- Diapositivas DerechoDocumento24 páginasDiapositivas DerechoHugo Miguel VillaAún no hay calificaciones

- Test 12Documento1 páginaTest 12Adriana NievaAún no hay calificaciones

- Banco AgrarioDocumento41 páginasBanco Agrariojeferson parradoAún no hay calificaciones

- Sesión 7 Otros Títulos de La Sociedad MercantilDocumento5 páginasSesión 7 Otros Títulos de La Sociedad MercantilEsmeralda CuellarAún no hay calificaciones

- Conpes 3788 - 1Documento3 páginasConpes 3788 - 1Daniel FuerteAún no hay calificaciones

- Trabajo de Insolvencia EconomicaDocumento3 páginasTrabajo de Insolvencia Economicaoscar alejandro garcia bermudezAún no hay calificaciones

- Trabajo Final Civil Reglas Generales de Las ObligacionesDocumento24 páginasTrabajo Final Civil Reglas Generales de Las ObligacionesNoticia En SegundoAún no hay calificaciones

- TP 2 Concursos y Quiebras 76.67%Documento9 páginasTP 2 Concursos y Quiebras 76.67%jesicaAún no hay calificaciones

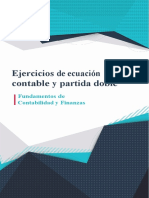

- Semana6 - Ejercicios de Ecuación Contable y Partidad DobleDocumento7 páginasSemana6 - Ejercicios de Ecuación Contable y Partidad DobleLeslie Vanessa Purisaca SantistebanAún no hay calificaciones

- La ForestalDocumento275 páginasLa Forestalaldana sotoAún no hay calificaciones

- Tema 5. El Crédito y La BancaDocumento17 páginasTema 5. El Crédito y La BancaAnna Arrocha100% (1)

- HybricoDocumento4 páginasHybricoosmarAún no hay calificaciones

- ArturoDiaz - Actividad Unidad 02Documento5 páginasArturoDiaz - Actividad Unidad 02Arturo DiazAún no hay calificaciones

- Mapas Conceptuales Legislación EmpresarialDocumento8 páginasMapas Conceptuales Legislación EmpresarialAlejandra CortésAún no hay calificaciones

- Tarea Numero 6 Procesal Civil IIIDocumento9 páginasTarea Numero 6 Procesal Civil IIIManuel PeraltaAún no hay calificaciones

- Ejercicio en Clase 16 Avance 26 de NoviembreDocumento13 páginasEjercicio en Clase 16 Avance 26 de Noviembremarco ivan hernandezAún no hay calificaciones

- Cuadro Comparativo Letra de Cambio DebentureDocumento2 páginasCuadro Comparativo Letra de Cambio DebentureSergio RojasAún no hay calificaciones

- Sepulveda, Jorge Concepto y Clasificación de Las ObligacionesDocumento1 páginaSepulveda, Jorge Concepto y Clasificación de Las Obligacionesjorge sepulvedaAún no hay calificaciones

- Ejercicios de Estados Financieros 1Documento2 páginasEjercicios de Estados Financieros 1Dakieer Ganhdi Tavara0% (1)

- Aplicacion - Monto Simple - Valor ActualDocumento2 páginasAplicacion - Monto Simple - Valor ActualCarla VienaAún no hay calificaciones

- Instituto de Protección Al Ahorro BancarioDocumento12 páginasInstituto de Protección Al Ahorro BancarioDíaz Hernández Luis AlejandroAún no hay calificaciones