También podría gustarte

- Asientos de CierreDocumento3 páginasAsientos de CierreMarcos Rafael Russo RodríguezAún no hay calificaciones

- Costos para gerenciar servicios de saludDe EverandCostos para gerenciar servicios de saludAún no hay calificaciones

- La Hoja de Trabajo ContabilidadDocumento7 páginasLa Hoja de Trabajo ContabilidadoscarAún no hay calificaciones

- Investigacion-Taller Contabilidad COMERCIAL Terminado 25Documento19 páginasInvestigacion-Taller Contabilidad COMERCIAL Terminado 25Ángel LibrerosAún no hay calificaciones

- Material Didactico Cierre de Los LibrosDocumento3 páginasMaterial Didactico Cierre de Los LibrosBobby TaylorAún no hay calificaciones

- Guia Tema V Edos F y Asientos de CDocumento20 páginasGuia Tema V Edos F y Asientos de Ckarolinecolmenares0Aún no hay calificaciones

- GUIA 20 Estado de Situación Financiera de Prueba y AjustesDocumento7 páginasGUIA 20 Estado de Situación Financiera de Prueba y AjustespasantecontabilidadjmAún no hay calificaciones

- Formato Del Balance GeneralDocumento11 páginasFormato Del Balance GeneralChristian HernandezAún no hay calificaciones

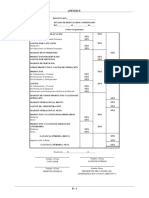

- Apendice BDocumento1 páginaApendice BJason GonzalezAún no hay calificaciones

- Contabilidad Unid. 2 Semana 6Documento8 páginasContabilidad Unid. 2 Semana 6Pamela AcostaAún no hay calificaciones

- Instructivo METODO FIFODocumento4 páginasInstructivo METODO FIFOGRISELDAAún no hay calificaciones

- Presentación de Estados FinancierosDocumento46 páginasPresentación de Estados FinancierosMayra Vanessa Uriarte Mendoza100% (1)

- Presentación SIFDocumento26 páginasPresentación SIFArcadio GomezAún no hay calificaciones

- Formatos Estados FinancierosDocumento4 páginasFormatos Estados FinancierosAndrea RondonAún no hay calificaciones

- Guía de ContabilidadDocumento65 páginasGuía de Contabilidadluigimbert osorioAún no hay calificaciones

- Edo. de Resultado-CorregidoDocumento2 páginasEdo. de Resultado-CorregidoXiomara Maray100% (1)

- 3.2 Inventarios DesarrolloDocumento24 páginas3.2 Inventarios DesarrolloCarmita Urgiles Quintuña100% (1)

- 3.2 Inventarios DesarrolloDocumento24 páginas3.2 Inventarios DesarrolloCarmita Urgiles Quintuña100% (1)

- Estados FinancierosDocumento6 páginasEstados FinancierosGonzalo ArceAún no hay calificaciones

- ModeloDocumento24 páginasModelohjaviguzmanAún no hay calificaciones

- Modelos para El Ejercicio Ee FFDocumento12 páginasModelos para El Ejercicio Ee FFAlexander OlivellaAún no hay calificaciones

- Tema 1 Estados Financieros Estado de ResultadosDocumento3 páginasTema 1 Estados Financieros Estado de ResultadosSantiago Alberto Rojas CardenasAún no hay calificaciones

- Guía de Estudio CPA 1 Héctor LeivaDocumento15 páginasGuía de Estudio CPA 1 Héctor LeivaStev MoranAún no hay calificaciones

- TEMA #8 Estados FinancierosDocumento15 páginasTEMA #8 Estados FinancierosLINDA ALEJANDRA PEREZ RUIZAún no hay calificaciones

- Tema 14 Cierre y Reapertura de Registros ContablesDocumento5 páginasTema 14 Cierre y Reapertura de Registros ContablesMin SamAún no hay calificaciones

- Cuestionario N 2Documento7 páginasCuestionario N 2hagui roblesAún no hay calificaciones

- Asientosdecierre Pasos2012 121111155332 Phpapp01Documento4 páginasAsientosdecierre Pasos2012 121111155332 Phpapp01Neyklin MartinezAún no hay calificaciones

- Tema 8 - Ajustes y CierreDocumento42 páginasTema 8 - Ajustes y CierreENOHEMYS MERICY PARADAAún no hay calificaciones

- Cierre Contable y EeffDocumento14 páginasCierre Contable y EeffRuben ParkerAún no hay calificaciones

- Asientos de CierreDocumento3 páginasAsientos de CierreConsultores RCIAún no hay calificaciones

- Estructura ER en 4 ColumnasDocumento1 páginaEstructura ER en 4 ColumnasGabySVAún no hay calificaciones

- GUIA Taller Reconocimiento de CuentasDocumento3 páginasGUIA Taller Reconocimiento de Cuentasjuliana castroAún no hay calificaciones

- Sesion 12 Activos Fijos TangiblesDocumento16 páginasSesion 12 Activos Fijos TangiblesLuis HuancaAún no hay calificaciones

- INTRO GC - ConcepIniDocumento13 páginasINTRO GC - ConcepInialexanderelmaquinonAún no hay calificaciones

- El Estado de ResultadosDocumento10 páginasEl Estado de ResultadosDiego Espinoza VergaraAún no hay calificaciones

- Que Es Una H, de TrabajoDocumento2 páginasQue Es Una H, de TrabajoYaribeth SanchezAún no hay calificaciones

- Esquema Ee FF y B GDocumento2 páginasEsquema Ee FF y B GRodrigo QuixtanAún no hay calificaciones

- Pizarra de ClasesDocumento217 páginasPizarra de ClasesPAULINA ESTEFANIA VASQUEZ PADRONAún no hay calificaciones

- Clasificacion de Cuentas Cuentas RealesDocumento11 páginasClasificacion de Cuentas Cuentas RealesUNIVERSIDAD SIMON RODRIGUEZAún no hay calificaciones

- Pasivos Corrientes y No CorrientesDocumento150 páginasPasivos Corrientes y No CorrientesDiego Antonio GonzalezAún no hay calificaciones

- Pasos para El Estado Perdidas y GananciasDocumento5 páginasPasos para El Estado Perdidas y Gananciasjuan peresAún no hay calificaciones

- ISS4 Sistemas de Control de InventariosDocumento13 páginasISS4 Sistemas de Control de InventariosSantiago MeraAún no hay calificaciones

- La Hoja de Trabajo ContableDocumento10 páginasLa Hoja de Trabajo ContableNancyE.RequenaAún no hay calificaciones

- TALLER N7 Documento .Estados FinancierosDocumento7 páginasTALLER N7 Documento .Estados FinancierosAlejandra AlvarezAún no hay calificaciones

- Proceso ContableDocumento4 páginasProceso ContableDENIA PEREZAún no hay calificaciones

- Trabajo Qué Son Los Estados Financieros RAZONESDocumento32 páginasTrabajo Qué Son Los Estados Financieros RAZONESelcadistaAún no hay calificaciones

- Cecyt #31Documento24 páginasCecyt #31Mari Maidana0% (1)

- EFE y Su RelaciónDocumento80 páginasEFE y Su RelaciónRicardoAún no hay calificaciones

- Estructura Estado de ResultadosDocumento2 páginasEstructura Estado de ResultadosYorDaly AlmAo63% (8)

- Tema 4 InventariosDocumento6 páginasTema 4 InventariosSocrates Dimytrie AyalaAún no hay calificaciones

- BALANCEDocumento2 páginasBALANCEAnonymous 0MkOuAbt3100% (1)

- Estado Financieros. EstructuraDocumento16 páginasEstado Financieros. EstructuraJESMARIAún no hay calificaciones

- Formato de Libros Legales y Estados FinancierosDocumento6 páginasFormato de Libros Legales y Estados FinancierosWilliam BonillaAún no hay calificaciones

- Ejemplos de Cierres ContablesDocumento11 páginasEjemplos de Cierres ContablesAngelo RagaAún no hay calificaciones

- 1 Clasificación de CuentasDocumento7 páginas1 Clasificación de CuentasNathacha LópezAún no hay calificaciones

- Estados FinancierosDocumento18 páginasEstados FinancierosGutierrez PameAún no hay calificaciones

- FORMATOSDocumento42 páginasFORMATOSMaria Gracia RivasAún no hay calificaciones

- Asientos Ordenes EspecificasDocumento3 páginasAsientos Ordenes EspecificasErizz NightAún no hay calificaciones

- Teoria Contabilidad II UnesrDocumento6 páginasTeoria Contabilidad II UnesrLuis J. SánchezAún no hay calificaciones

- Tema 5 y 6 - AjustesDocumento9 páginasTema 5 y 6 - AjustesGollito RojasAún no hay calificaciones

- Justificativo Onidex Carlos NavaDocumento4 páginasJustificativo Onidex Carlos NavaGollito RojasAún no hay calificaciones

- Justificativo de Concubinato para El SaimeDocumento3 páginasJustificativo de Concubinato para El SaimeGollito RojasAún no hay calificaciones

- Fianza SolidariaDocumento1 páginaFianza SolidariaGollito RojasAún no hay calificaciones

- Justificativo para Matrimonio Con Autorizacion Del TribunalDocumento4 páginasJustificativo para Matrimonio Con Autorizacion Del TribunalGollito RojasAún no hay calificaciones

- Condominio UnicoDocumento6 páginasCondominio UnicoGollito RojasAún no hay calificaciones

- Reglamento Condominio DE SERAFIN NAVADocumento7 páginasReglamento Condominio DE SERAFIN NAVAGollito RojasAún no hay calificaciones

- Compras Fernando QuinteroDocumento2 páginasCompras Fernando QuinteroGollito RojasAún no hay calificaciones

- COMDOMINIODocumento7 páginasCOMDOMINIOGollito RojasAún no hay calificaciones

- Codominio Sra Ana EL ANGEL MILAGROSODocumento11 páginasCodominio Sra Ana EL ANGEL MILAGROSOGollito RojasAún no hay calificaciones

- Ejercicios de Resgistros ContablesDocumento7 páginasEjercicios de Resgistros ContablesGollito RojasAún no hay calificaciones

- Registro de Comercio ROZANA CAMERODocumento8 páginasRegistro de Comercio ROZANA CAMEROGollito RojasAún no hay calificaciones

- Trabajo ContabilidadDocumento10 páginasTrabajo ContabilidadGollito RojasAún no hay calificaciones

- ListaDocumento98 páginasListaSergio Damian CalviAún no hay calificaciones

- Papeles de Trabajo EJEMDocumento9 páginasPapeles de Trabajo EJEMLADY DIANAIRENE VILAVILA NEYRAAún no hay calificaciones

- Introduccion Al Tratamiento Contable Del IVADocumento4 páginasIntroduccion Al Tratamiento Contable Del IVAEdgar HernandezAún no hay calificaciones

- Actividad 3. Partidas Monetarias y Partidas Monetarias AntonioDocumento7 páginasActividad 3. Partidas Monetarias y Partidas Monetarias AntonioPoder Gitano Dinastia SalvadorAún no hay calificaciones

- Que Son Los Estados Financieros ConsolidadosDocumento2 páginasQue Son Los Estados Financieros ConsolidadosHeyder Valencia OrozcoAún no hay calificaciones

- Apuntes Alumnos Contabilidad SuperiorDocumento237 páginasApuntes Alumnos Contabilidad SuperiorJoyce rmAún no hay calificaciones

- Urbi Desarrollos UrbanosDocumento22 páginasUrbi Desarrollos UrbanosSergio Maldonado JAún no hay calificaciones

- Solicitud de Credito Vehiculo Auto Activo NotilogiaDocumento2 páginasSolicitud de Credito Vehiculo Auto Activo NotilogiaRogelio CuroAún no hay calificaciones

- Ejercicios - Metodos de CTNDocumento11 páginasEjercicios - Metodos de CTNDani MijinAún no hay calificaciones

- Proyecto - Entrega 1 Seminario FinancieroDocumento23 páginasProyecto - Entrega 1 Seminario FinancieropaulaAún no hay calificaciones

- Axi-Ejemplo Practico PDFDocumento9 páginasAxi-Ejemplo Practico PDFdiego segoviaAún no hay calificaciones

- SOLUCIONARIO 9 Práctica UatfDocumento30 páginasSOLUCIONARIO 9 Práctica UatfMayte Alejandra Flores MendozaAún no hay calificaciones

- Ejercicio-Evidencia de Aprendizaje. U2Documento1 páginaEjercicio-Evidencia de Aprendizaje. U2Adriana PuenteAún no hay calificaciones

- Objetivo Del Analisis FinancieroDocumento10 páginasObjetivo Del Analisis FinancieroSantos Sanchez LuzAún no hay calificaciones

- Diger Sismo Abril 2023Documento18 páginasDiger Sismo Abril 2023Parque lago la pradera praderaAún no hay calificaciones

- Trabajo de Leche GloriaDocumento12 páginasTrabajo de Leche GloriaDennis Esquivel GarciaAún no hay calificaciones

- Procedimiento Concursal de Reorganizacion DefDocumento64 páginasProcedimiento Concursal de Reorganizacion Defjosequintana10Aún no hay calificaciones

- Quiz 1 MacroeconomiaDocumento6 páginasQuiz 1 MacroeconomiaPaula VillalobosAún no hay calificaciones

- Resumen Unidad 5 Uf0314Documento3 páginasResumen Unidad 5 Uf0314puriescuredoAún no hay calificaciones

- Capacitación de La Fuerza Laboral en América Latina ¿Qué Debe HacerseDocumento11 páginasCapacitación de La Fuerza Laboral en América Latina ¿Qué Debe HacerseMiguel Angel Campuzano LuperaAún no hay calificaciones

- Notas A Los Estados FinancierosDocumento5 páginasNotas A Los Estados FinancierosANGELA CASTILLOAún no hay calificaciones

- M3 - Estadística AplicadaDocumento32 páginasM3 - Estadística AplicadaAsistente ContableAún no hay calificaciones

- Exuberancia IrracionalDocumento168 páginasExuberancia IrracionalJohn PulgarinAún no hay calificaciones

- Caso Empresarial Organización RamoDocumento10 páginasCaso Empresarial Organización RamoCristian PalacioAún no hay calificaciones

- Contrato MutuoDocumento5 páginasContrato MutuoJG 2008Aún no hay calificaciones

- Informe Comparativo de PensionesDocumento13 páginasInforme Comparativo de PensionesCarlos Cuevas ValenzuelaAún no hay calificaciones

- ContratoDocumento10 páginasContratojosue severianoAún no hay calificaciones

- Modelo de Planeación de Auditoria FiscalDocumento25 páginasModelo de Planeación de Auditoria FiscalAlex VegaAún no hay calificaciones

- Taller Basico de Renta 2018 Semestre 2019-2-2 1Documento25 páginasTaller Basico de Renta 2018 Semestre 2019-2-2 1Johana LeonAún no hay calificaciones

- 51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoDe Everand51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoCalificación: 5 de 5 estrellas5/5 (4)

- LA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaDe EverandLA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaCalificación: 3.5 de 5 estrellas3.5/5 (6)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- Contabilidad financiera para contaduría y administraciónDe EverandContabilidad financiera para contaduría y administraciónCalificación: 4 de 5 estrellas4/5 (6)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- Invertir en Bolsa Guía: para Principiantes e Intermedios Aprende a Generar Ingresos Pasivos Invirtiendo en el Mercado de Valores y Cotizando en la Bolsa. Aplicable para las Criptomonedas.De EverandInvertir en Bolsa Guía: para Principiantes e Intermedios Aprende a Generar Ingresos Pasivos Invirtiendo en el Mercado de Valores y Cotizando en la Bolsa. Aplicable para las Criptomonedas.Calificación: 5 de 5 estrellas5/5 (1)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (814)

- GuíaBurros: El controller de empresa: Cómo realizar el control total de tu empresaDe EverandGuíaBurros: El controller de empresa: Cómo realizar el control total de tu empresaAún no hay calificaciones

- El Capital: Biblioteca de Grandes EscritoresDe EverandEl Capital: Biblioteca de Grandes EscritoresCalificación: 5 de 5 estrellas5/5 (5)

- Swing Trading con el Gráfico de 4 horas 3: Parte 3: ¿Dónde Pongo el Stop?De EverandSwing Trading con el Gráfico de 4 horas 3: Parte 3: ¿Dónde Pongo el Stop?Calificación: 5 de 5 estrellas5/5 (6)

- Mejoramiento continuo de procesos: Aspectos ConceptualesDe EverandMejoramiento continuo de procesos: Aspectos ConceptualesCalificación: 5 de 5 estrellas5/5 (1)

- La cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasDe EverandLa cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasCalificación: 4.5 de 5 estrellas4.5/5 (6)

- El mundo sin trabajo: Pensando con Zygmunt BaumanDe EverandEl mundo sin trabajo: Pensando con Zygmunt BaumanCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Contabilidad gerencial y presupuestaria, 2a.Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraDe EverandContabilidad gerencial y presupuestaria, 2a.Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraCalificación: 4.5 de 5 estrellas4.5/5 (2)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Matemáticas Financieras, 2a. Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraDe EverandMatemáticas Financieras, 2a. Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraCalificación: 5 de 5 estrellas5/5 (1)

- El Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenDe EverandEl Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenCalificación: 5 de 5 estrellas5/5 (8)

- Derecho Comercial. Actos de comercio, empresas, comerciantes y empresarios.: (Segunda edición. Ampliada y corregida)De EverandDerecho Comercial. Actos de comercio, empresas, comerciantes y empresarios.: (Segunda edición. Ampliada y corregida)Aún no hay calificaciones

- Métodos de compensación basados en competencias: 3ª edición revisada y aumentadaDe EverandMétodos de compensación basados en competencias: 3ª edición revisada y aumentadaAún no hay calificaciones

- El análisis DAFO: Los secretos para fortalecer su negocioDe EverandEl análisis DAFO: Los secretos para fortalecer su negocioCalificación: 4 de 5 estrellas4/5 (18)

- Decrecimiento: Vocabulario para una nueva eraDe EverandDecrecimiento: Vocabulario para una nueva eraCalificación: 5 de 5 estrellas5/5 (1)