También podría gustarte

- 5ta Evaluación 2022 Iii HijkDocumento6 páginas5ta Evaluación 2022 Iii HijkJoanlly BarriosAún no hay calificaciones

- Rif 2021Documento34 páginasRif 2021Eross RodríguezAún no hay calificaciones

- Ejercicios Sociedades Caso - 1Documento14 páginasEjercicios Sociedades Caso - 1Any Perez0% (1)

- Gametogenesis Sa: Factura de Crédito Electrónica Mipymes (Fce)Documento1 páginaGametogenesis Sa: Factura de Crédito Electrónica Mipymes (Fce)MORE MERCHANAún no hay calificaciones

- Practica No. 3 - Valoración Por Multiplos ComparablesDocumento16 páginasPractica No. 3 - Valoración Por Multiplos ComparablesortizburgosascAún no hay calificaciones

- Balance Mesnual 2022Documento9 páginasBalance Mesnual 2022carlosAún no hay calificaciones

- Presupuesto 2022 Enunciado 2Documento18 páginasPresupuesto 2022 Enunciado 2Macarena BACIGALUPPIAún no hay calificaciones

- Evidencia 2. Práctica de IVA: Universidad Autónoma de Nuevo León Facultad de Contaduría Pública Y AdministraciónDocumento6 páginasEvidencia 2. Práctica de IVA: Universidad Autónoma de Nuevo León Facultad de Contaduría Pública Y AdministraciónCasandra TorresAún no hay calificaciones

- Ejercicios Imptos - Al ConsumoDocumento69 páginasEjercicios Imptos - Al Consumoa2019119447Aún no hay calificaciones

- Gastos y Descuentos en Las Facturas 2Documento6 páginasGastos y Descuentos en Las Facturas 2SarayAún no hay calificaciones

- Tesoreria - Caso A ResolverDocumento5 páginasTesoreria - Caso A ResolverdavidAún no hay calificaciones

- Examen de Supl Conta PrimeroDocumento5 páginasExamen de Supl Conta PrimeroNatalia OchoaAún no hay calificaciones

- SUPERBOCADITODocumento26 páginasSUPERBOCADITORafael BastidasAún no hay calificaciones

- 1 Ejercicio 3 Estado de Resultados Balance 3Documento23 páginas1 Ejercicio 3 Estado de Resultados Balance 3Jorge Luis Castro GarcíaAún no hay calificaciones

- Sesion 3 (Introduccion)Documento38 páginasSesion 3 (Introduccion)NachoGonzalesMorenoAún no hay calificaciones

- SEMANA 3 1 Entrega PASIVOSDocumento18 páginasSEMANA 3 1 Entrega PASIVOSDiana Pabon50% (4)

- Ejemplo 4 PresupuestoDocumento7 páginasEjemplo 4 PresupuestoJean Carlos BARRIOS PACHECOAún no hay calificaciones

- 1.ejercicios de Instrumentos Financieros AlumnosDocumento5 páginas1.ejercicios de Instrumentos Financieros AlumnosDIANA PINEDAAún no hay calificaciones

- Taller A Resolver Legislacion Tributaria CORRECIONDocumento33 páginasTaller A Resolver Legislacion Tributaria CORRECIONLIZETH DAHIANA SOTO BLANDONAún no hay calificaciones

- Costos de ImportaciónDocumento3 páginasCostos de ImportaciónStefany Cora MAún no hay calificaciones

- Títulos Valores Sesión 1Documento25 páginasTítulos Valores Sesión 1Luis Alberto Romero AlegreAún no hay calificaciones

- Presupuesto 2022 ResueltoDocumento15 páginasPresupuesto 2022 ResueltoMacarena BACIGALUPPIAún no hay calificaciones

- Ejercitacion TributacionDocumento43 páginasEjercitacion TributacionpedrodiprinzioAún no hay calificaciones

- Examen FinalDocumento6 páginasExamen FinalRoOny ArdoOnjkAún no hay calificaciones

- VA19 Formato 1005 1006 IVA Descon Genera INC AG2018 v2Documento3 páginasVA19 Formato 1005 1006 IVA Descon Genera INC AG2018 v2Luz Maryoni Parra Vera - CFOAún no hay calificaciones

- Flujo-de-Efectivo Corte 3 Contabilidad FinancieraDocumento18 páginasFlujo-de-Efectivo Corte 3 Contabilidad FinancieraAngela OsorioAún no hay calificaciones

- CFDI ImpresoDocumento1 páginaCFDI ImpresokarenAún no hay calificaciones

- Facilite El Acreditar Del IVA - IDCDocumento36 páginasFacilite El Acreditar Del IVA - IDCFran GuerreroAún no hay calificaciones

- Pa2 - at y PT - Campoverde Moreno, MarikelyDocumento10 páginasPa2 - at y PT - Campoverde Moreno, MarikelyMary Campoverde MAún no hay calificaciones

- Total ItemsDocumento1 páginaTotal ItemsprofeluchopanaceaAún no hay calificaciones

- Suple Exanen FinalDocumento5 páginasSuple Exanen FinalNatalia OchoaAún no hay calificaciones

- Factura Electronica Muebles MayrDocumento1 páginaFactura Electronica Muebles MayrYuly AndreaAún no hay calificaciones

- Analisis Tributario Sherco YamahaDocumento16 páginasAnalisis Tributario Sherco YamahaCarlos Mario MosqueraAún no hay calificaciones

- Regimen Sancionatorio AplicadoDocumento12 páginasRegimen Sancionatorio Aplicadoingrid paola hernandez cameloAún no hay calificaciones

- Plan Financiero EdragDocumento3 páginasPlan Financiero Edragken bolivianoAún no hay calificaciones

- ExtractoDocumento2 páginasExtractoJose Gonzalez100% (1)

- Conciliación Bancaria, Definición y EjerciciosDocumento6 páginasConciliación Bancaria, Definición y Ejercicioseusogues18923Aún no hay calificaciones

- Contabilidad Avance 1Documento6 páginasContabilidad Avance 1Abel DomínguezAún no hay calificaciones

- FacturaDocumento3 páginasFacturajosejuanmontanogutierrezAún no hay calificaciones

- Actividades de UD 3 PiacDocumento6 páginasActividades de UD 3 PiacLaura Herreros FernándezAún no hay calificaciones

- Acfrogbrwi9pkykzvfxvpzkz89ypymw3967xe5xnqpts8jftrny3xsfa Qc1dhu Vm6nwdn1msvzqy6awpmzg1k75bvbg5paf-Dcgqjpvfnzb7rgxm Dwirq2olkjraDocumento3 páginasAcfrogbrwi9pkykzvfxvpzkz89ypymw3967xe5xnqpts8jftrny3xsfa Qc1dhu Vm6nwdn1msvzqy6awpmzg1k75bvbg5paf-Dcgqjpvfnzb7rgxm Dwirq2olkjraLCAún no hay calificaciones

- Deber # 21 Sistema Permanente de Inventario - CRISTIAN CHANCUSIGDocumento14 páginasDeber # 21 Sistema Permanente de Inventario - CRISTIAN CHANCUSIGCristian ChancusigAún no hay calificaciones

- Ejercicio Sem 5 ContabilidadDocumento5 páginasEjercicio Sem 5 ContabilidadROSA NATALIA VILLARREAL VELANDIAAún no hay calificaciones

- Visualprom: Factura de Crédito Electrónica Mipymes (Fce)Documento1 páginaVisualprom: Factura de Crédito Electrónica Mipymes (Fce)sainiukmpazAún no hay calificaciones

- Otro Estado de ResultadoDocumento19 páginasOtro Estado de ResultadoedwinAún no hay calificaciones

- Factoa 8 Slope RiverDocumento1 páginaFactoa 8 Slope RiverTower OneAún no hay calificaciones

- Problemas TributariaDocumento26 páginasProblemas Tributariayamileth caseresAún no hay calificaciones

- 2 Marzo 1 Original Ojo Revisar FacturaDocumento2 páginas2 Marzo 1 Original Ojo Revisar FacturaJUANAún no hay calificaciones

- S01-S1 - Tarea1 - Caso Práctico Imptos IGV y RTADocumento7 páginasS01-S1 - Tarea1 - Caso Práctico Imptos IGV y RTAfelicianoAún no hay calificaciones

- Tasas - y - Comisiones 01-04-2019Documento3 páginasTasas - y - Comisiones 01-04-2019Isidora monserrat Sierra villalobosAún no hay calificaciones

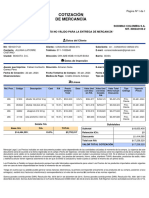

- Cotización #10-69542Documento1 páginaCotización #10-69542consorcioobrasstcAún no hay calificaciones

- Practica 2 ParcialDocumento9 páginasPractica 2 ParcialCarla VillarteAún no hay calificaciones

- Hoja de Calculo para El Impto Sobre La Renta 2012 AlcaldiasDocumento7 páginasHoja de Calculo para El Impto Sobre La Renta 2012 AlcaldiasBelkis DuronAún no hay calificaciones

- Actividad Complementaria 2 - Unidad 4 - Conta I - Martín Lorenzo Morales - 423027244Documento20 páginasActividad Complementaria 2 - Unidad 4 - Conta I - Martín Lorenzo Morales - 423027244Martin LorenzoAún no hay calificaciones

- Cobranza de SegurosDocumento6 páginasCobranza de SegurosTorrico RodrigoAún no hay calificaciones

- S13.s1 - Ratios FinancierosDocumento20 páginasS13.s1 - Ratios Financierosvictor huamanAún no hay calificaciones

- 4.1 Pesquera Centinela SAC - ResueltoDocumento9 páginas4.1 Pesquera Centinela SAC - ResueltoFanny Laura Laura0% (1)

- Diamante TecnologiaDocumento5 páginasDiamante TecnologiaIngridAún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistas 2020De EverandCapacitación fiscal para ejecutivos no fiscalistas 2020Aún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistas 2022De EverandCapacitación fiscal para ejecutivos no fiscalistas 2022Aún no hay calificaciones

- Cuarta Actividad ISAE 2022-IIDocumento13 páginasCuarta Actividad ISAE 2022-IIJoanlly BarriosAún no hay calificaciones

- Cap.1 PTEG LaurimarDocumento5 páginasCap.1 PTEG LaurimarJoanlly BarriosAún no hay calificaciones

- Gestion Contable 3Documento11 páginasGestion Contable 3Joanlly BarriosAún no hay calificaciones

- CAPÍTULO I BarbaraDocumento4 páginasCAPÍTULO I BarbaraJoanlly BarriosAún no hay calificaciones

- Gestion Contable 1Documento13 páginasGestion Contable 1Joanlly BarriosAún no hay calificaciones

- Gestion Contable 2Documento11 páginasGestion Contable 2Joanlly BarriosAún no hay calificaciones

- Gestion Contable 1Documento2 páginasGestion Contable 1Joanlly BarriosAún no hay calificaciones

- PRACTICA - DIRIGIDA - 5 - FINANZAS SolDocumento5 páginasPRACTICA - DIRIGIDA - 5 - FINANZAS Solchristyan100% (1)

- Tarea 2 Matematica FinancieraDocumento7 páginasTarea 2 Matematica Financieralariza vasquezAún no hay calificaciones

- Taller Materialidad y Hallazgos para OpinionDocumento4 páginasTaller Materialidad y Hallazgos para OpinionJorge Wilmar Vasquez MonsalveAún no hay calificaciones

- Monografia Políticas de Distribuciónde UtilidadesDocumento26 páginasMonografia Políticas de Distribuciónde UtilidadesYESICA CASTELLANOSAún no hay calificaciones

- Paso 4 - Investigación de Mercado - Colaborativo 2Documento13 páginasPaso 4 - Investigación de Mercado - Colaborativo 2Karen Dayana Quintero NavarroAún no hay calificaciones

- UT3 Lectura 9Documento16 páginasUT3 Lectura 9Abril GonzalezAún no hay calificaciones

- GloriaDocumento11 páginasGloriaJesús PajueloAún no hay calificaciones

- Paso 3 - Plan de Mejoramiento - Monica - TigrerosDocumento61 páginasPaso 3 - Plan de Mejoramiento - Monica - Tigrerosandrea mondragon leyvaAún no hay calificaciones

- Legajo Corriente Terminado UnicenDocumento56 páginasLegajo Corriente Terminado UnicenGabriel100% (1)

- S03.s1 - Ejercicios (Simple y Valor Equivalente)Documento40 páginasS03.s1 - Ejercicios (Simple y Valor Equivalente)Dorcas MuñozAún no hay calificaciones

- 1er Entregable Marco Conceptual para Informacion FinancieraDocumento19 páginas1er Entregable Marco Conceptual para Informacion FinancieraEl DiegoAún no hay calificaciones

- Ejemplo Notas Al Balance GeneralDocumento1 páginaEjemplo Notas Al Balance GeneralSamara AlmanzaAún no hay calificaciones

- Infi 2 PDFDocumento136 páginasInfi 2 PDFrolin diazAún no hay calificaciones

- Modelo de Llenado de Formulario EE - FF - Inscrip PJDocumento2 páginasModelo de Llenado de Formulario EE - FF - Inscrip PJYsabel Fuentes ValdezAún no hay calificaciones

- Tarea 3. Stephany RodriguezDocumento2 páginasTarea 3. Stephany RodriguezSTEPHANY NICOLLE RODRIGUEZ NUÑEZAún no hay calificaciones

- Elemento 1Documento46 páginasElemento 1Ruth LobatoAún no hay calificaciones

- Formato Primer Quiz L1Documento10 páginasFormato Primer Quiz L1Raul RuedaAún no hay calificaciones

- CortinaDocumento11 páginasCortinajorge RosalAún no hay calificaciones

- Capitulo 4Documento21 páginasCapitulo 4Jhonny SuarezAún no hay calificaciones

- Introducción A La Elaboración Del Presupuesto de CapitalDocumento26 páginasIntroducción A La Elaboración Del Presupuesto de CapitalRayza AcuñaAún no hay calificaciones

- Guía TP Sistemas ContablesDocumento117 páginasGuía TP Sistemas ContablesAnabel GAAún no hay calificaciones

- Excel - Semana 2 - Ejercicios 3 y 4 BelenDocumento29 páginasExcel - Semana 2 - Ejercicios 3 y 4 BelenGerson Gonzales PalominoAún no hay calificaciones

- Modelos ContablesDocumento20 páginasModelos Contablesdiego segoviaAún no hay calificaciones

- Junta de Normas Internacionales de ContabilidadDocumento3 páginasJunta de Normas Internacionales de ContabilidadMarioVargasAún no hay calificaciones

- Estado Situacion Financiera Taller 2Documento1 páginaEstado Situacion Financiera Taller 2wilmer garcia perezAún no hay calificaciones

- Taller Costos 2 UniremingtomDocumento2 páginasTaller Costos 2 UniremingtomSandra Porras ruizAún no hay calificaciones

- Actividad 5 Informe Analisis FinancieroDocumento10 páginasActividad 5 Informe Analisis FinancieroNicol SerratoAún no hay calificaciones

- Taller 3 de La Guia 20Documento15 páginasTaller 3 de La Guia 20Daniela GarciaAún no hay calificaciones

- Tema 8Documento20 páginasTema 8TonyAún no hay calificaciones

- Entrega Previa 1 Semana 3 Finanzas CorporativasDocumento10 páginasEntrega Previa 1 Semana 3 Finanzas CorporativasJaneth Diaz SuarezAún no hay calificaciones