También podría gustarte

- UF0527 - Gestión y control administrativo de las operaciones de cajaDe EverandUF0527 - Gestión y control administrativo de las operaciones de cajaAún no hay calificaciones

- Captura de Pantalla 2021-03-14 A La(s) 12.29.09Documento1 páginaCaptura de Pantalla 2021-03-14 A La(s) 12.29.09luisAún no hay calificaciones

- Finanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?De EverandFinanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?Calificación: 4 de 5 estrellas4/5 (10)

- P. AMORT. 2023 II Corregido 1Documento56 páginasP. AMORT. 2023 II Corregido 1Roberto CastañoAún no hay calificaciones

- Finanzas para no financieros: El caso colombianoDe EverandFinanzas para no financieros: El caso colombianoCalificación: 3 de 5 estrellas3/5 (4)

- Amortización Con Interés SimpleDocumento10 páginasAmortización Con Interés SimpleRichard Tipe73% (11)

- Manual para el Aprendizaje de las Matemáticas FinancieraDe EverandManual para el Aprendizaje de las Matemáticas FinancieraAún no hay calificaciones

- Calc 4 AmortizacionDocumento9 páginasCalc 4 Amortizacionmarcela aresAún no hay calificaciones

- Interessimplecompuesto Capitalizacion AmortizacionDocumento4 páginasInteressimplecompuesto Capitalizacion AmortizacionMayra MaStAún no hay calificaciones

- Ingenieria EconomicaDocumento10 páginasIngenieria EconomicaAylin Portillo OliveraAún no hay calificaciones

- P. Amortizacion 2019Documento69 páginasP. Amortizacion 2019Julieta Parejo MezaAún no hay calificaciones

- Calc 3 RentasDocumento8 páginasCalc 3 RentasFernanda GomezAún no hay calificaciones

- LIBROdocxDocumento117 páginasLIBROdocxAmeric Li ChAún no hay calificaciones

- Analisis ECONÓMICODocumento105 páginasAnalisis ECONÓMICOnicomeyaAún no hay calificaciones

- Ingenieria EconomicaDocumento10 páginasIngenieria EconomicaAylin Portillo OliveraAún no hay calificaciones

- Amortizacion Con Interes SimpleDocumento12 páginasAmortizacion Con Interes SimpleFiorica PezoAún no hay calificaciones

- Clase 3.1 Anualidades y GradientesDocumento70 páginasClase 3.1 Anualidades y GradientesJohn Cervantes GomAún no hay calificaciones

- Capitulo 4 y 5 Finanzas Corporativas Ross (Resumen)Documento20 páginasCapitulo 4 y 5 Finanzas Corporativas Ross (Resumen)Sánchez Reyna José EmilioAún no hay calificaciones

- Estudiante 2 - Ejercicio 5.21Documento9 páginasEstudiante 2 - Ejercicio 5.21Jose MiguelAún no hay calificaciones

- Los Algoritmos y Sus Aplicaciones en El Ambito FinancieroDocumento11 páginasLos Algoritmos y Sus Aplicaciones en El Ambito FinancieroPlanetGames ZacapaAún no hay calificaciones

- Mate FDocumento8 páginasMate FJoshua Green100% (1)

- Matemáticas Financieras Bach2Documento14 páginasMatemáticas Financieras Bach2Janeth Saldaña CabosAún no hay calificaciones

- Semana 12:: Planes de PagoDocumento17 páginasSemana 12:: Planes de PagoMax CanelaAún no hay calificaciones

- Unidad 5 (Matemática Financiera)Documento9 páginasUnidad 5 (Matemática Financiera)leticiamargonAún no hay calificaciones

- NT 02 Sistemas de Amortizacion de Deuda (REV180820) 1Documento8 páginasNT 02 Sistemas de Amortizacion de Deuda (REV180820) 1Luciano GiAún no hay calificaciones

- Resumen FSR de Matematica Financiera - Ejercicios Tipo y FormulasDocumento13 páginasResumen FSR de Matematica Financiera - Ejercicios Tipo y FormulasFernando SanchezAún no hay calificaciones

- U1-Tasas de Interés y Op Fin SimplesDocumento39 páginasU1-Tasas de Interés y Op Fin Simplescomolliclaudia04_617Aún no hay calificaciones

- Semana 11:: Planes de PagoDocumento43 páginasSemana 11:: Planes de PagoMax CanelaAún no hay calificaciones

- Análisis Dinámico de Inversiones: Van Y Tir Análisis Estático de Inversiones: Flujo Neto Medio Y Pay-BackDocumento14 páginasAnálisis Dinámico de Inversiones: Van Y Tir Análisis Estático de Inversiones: Flujo Neto Medio Y Pay-BackLas Chumi Celia'sAún no hay calificaciones

- Analisis CuantitativoDocumento115 páginasAnalisis Cuantitativodaniela QuiñonezAún no hay calificaciones

- Curso Economía Aplicada A La Ingeniería - Clase 12Documento29 páginasCurso Economía Aplicada A La Ingeniería - Clase 12Julio InzaAún no hay calificaciones

- AMORTIZACIONESDocumento10 páginasAMORTIZACIONESMariuxi QuiñonezAún no hay calificaciones

- LIBROdocxDocumento107 páginasLIBROdocxAlex CerrónAún no hay calificaciones

- Rentas Temporarias CPN 2014Documento35 páginasRentas Temporarias CPN 2014marinaAún no hay calificaciones

- Lectura 6 S6 Anualidad Cierta Simple y VencidaDocumento5 páginasLectura 6 S6 Anualidad Cierta Simple y VencidaDamaris Escobedo HernandezAún no hay calificaciones

- Ingeniería Económica Fase 3Documento9 páginasIngeniería Económica Fase 3Melo KatherinAún no hay calificaciones

- Calculo FinancieraDocumento6 páginasCalculo FinancieraBraian LunaAún no hay calificaciones

- Capítulo 12Documento21 páginasCapítulo 12jesus julioAún no hay calificaciones

- LIBROdocxDocumento107 páginasLIBROdocxDiana Parra SalazarAún no hay calificaciones

- Tablas de AmortizacionDocumento4 páginasTablas de AmortizacionDAvid YisusAún no hay calificaciones

- Flujos de Serie de GradienteDocumento77 páginasFlujos de Serie de Gradientehusserl leibniz miranda aguadoAún no hay calificaciones

- Tema 5Documento44 páginasTema 5Cassia NicolescuAún no hay calificaciones

- Descuento BancarioDocumento18 páginasDescuento BancarioManuel Lezama100% (1)

- Matematicas FinancierasDocumento329 páginasMatematicas FinancierasLSPLSPLSPAún no hay calificaciones

- Interes CompuestoDocumento7 páginasInteres CompuestoCarlos SilvaAún no hay calificaciones

- Descuento Simple 2Documento16 páginasDescuento Simple 2CarlosFrancoAún no hay calificaciones

- Matemtica Financiera Curso 2011Documento5 páginasMatemtica Financiera Curso 2011yorky Morel100% (1)

- EjerciciosDocumento13 páginasEjerciciosRodrigo MelendezAún no hay calificaciones

- Interes CompuestoDocumento17 páginasInteres Compuestodaniel martinez100% (1)

- ANUALIDADES EjemplosDocumento32 páginasANUALIDADES EjemplosErick YagualAún no hay calificaciones

- JuanDocumento22 páginasJuanJUANAún no hay calificaciones

- Sistema de AmortizaciónDocumento4 páginasSistema de AmortizaciónOctavio Williams Larico PerezAún no hay calificaciones

- Semana 3Documento16 páginasSemana 3Claudia Milady Aguilar BravoAún no hay calificaciones

- Estudio Economico-Financiero: Universidad de La Frontera Facultad de Ciencias Agropecuarias Y Forestales AgronomíaDocumento122 páginasEstudio Economico-Financiero: Universidad de La Frontera Facultad de Ciencias Agropecuarias Y Forestales AgronomíaAngelo MartinezAún no hay calificaciones

- Semana 3Documento16 páginasSemana 3Camila RomeroAún no hay calificaciones

- Tema 4 IFE CVDocumento23 páginasTema 4 IFE CVPepitoAún no hay calificaciones

- M2U3Documento20 páginasM2U3Dora PeraltaAún no hay calificaciones

- Geriluzisimudav Tir Ejercicios Resueltos NapimosuwosagDocumento3 páginasGeriluzisimudav Tir Ejercicios Resueltos NapimosuwosagYakelin Soledad Alcarraz AlcarrazAún no hay calificaciones

- Calculo de AmortizacionesDocumento72 páginasCalculo de AmortizacionesYannelys MaestreAún no hay calificaciones

- Matematica Financiera Unidad 3Documento12 páginasMatematica Financiera Unidad 3Gómez JessicaAún no hay calificaciones

- Estadistica Avanzada. RLSDocumento3 páginasEstadistica Avanzada. RLSCarmen SansoresAún no hay calificaciones

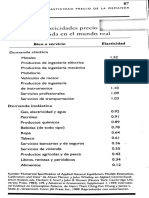

- Tablas de Elasticidad 11-Oct-2020 13-44-31Documento4 páginasTablas de Elasticidad 11-Oct-2020 13-44-31Carmen SansoresAún no hay calificaciones

- Ada 2Documento2 páginasAda 2Carmen SansoresAún no hay calificaciones

- Segunda Prueba Desempeño Mayo 2022 FcaDocumento4 páginasSegunda Prueba Desempeño Mayo 2022 FcaCarmen SansoresAún no hay calificaciones

- ArticulosDocumento1 páginaArticulosCarmen SansoresAún no hay calificaciones

- ADA3Documento5 páginasADA3Carmen SansoresAún no hay calificaciones

- Ada 1Documento3 páginasAda 1Carmen SansoresAún no hay calificaciones

- Ada 6 ExcelDocumento5 páginasAda 6 ExcelCarmen SansoresAún no hay calificaciones

- LegislaciónDocumento2 páginasLegislaciónCarmen SansoresAún no hay calificaciones

- Edad Media en Las CiudadesDocumento1 páginaEdad Media en Las CiudadesCarmen SansoresAún no hay calificaciones

- Ada 8Documento4 páginasAda 8Carmen SansoresAún no hay calificaciones

- InterésDocumento3 páginasInterésCarmen SansoresAún no hay calificaciones

- Ejemplo RLSDocumento1 páginaEjemplo RLSCarmen SansoresAún no hay calificaciones

- Ada 6 Prorrateo DirectoDocumento5 páginasAda 6 Prorrateo DirectoCarmen SansoresAún no hay calificaciones

- Capítulo 1 y 2Documento1 páginaCapítulo 1 y 2Carmen SansoresAún no hay calificaciones

- Práctica Final Ejercicio 1Documento7 páginasPráctica Final Ejercicio 1Carmen SansoresAún no hay calificaciones

- Capítulo 7 y 8Documento1 páginaCapítulo 7 y 8Carmen SansoresAún no hay calificaciones

- Ada 7 Prorrateo EscalonadoDocumento4 páginasAda 7 Prorrateo EscalonadoCarmen SansoresAún no hay calificaciones

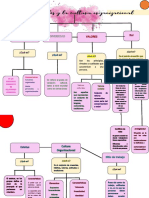

- Mapa ConceptualDocumento2 páginasMapa ConceptualCarmen SansoresAún no hay calificaciones

- Actividades de Gestion de CambiosDocumento4 páginasActividades de Gestion de CambiosCarmen SansoresAún no hay calificaciones

- Ejercicio 1 El AmigoDocumento9 páginasEjercicio 1 El AmigoCarmen SansoresAún no hay calificaciones

- Cap 12 Administracion FinancieraDocumento36 páginasCap 12 Administracion FinancieraLuci VarasAún no hay calificaciones

- ContabilidadDocumento5 páginasContabilidadjuan aguirre50% (4)

- Tipos Interés VTDDocumento101 páginasTipos Interés VTDmaiderg8hotmailcomAún no hay calificaciones

- Fintech Credibanco-Compressed PDFDocumento191 páginasFintech Credibanco-Compressed PDFCatalina María Gallo SaldarriagaAún no hay calificaciones

- Complementarios Semana4Documento10 páginasComplementarios Semana4Carla SeguraAún no hay calificaciones

- Comportamiento: Libretón Básico Cuenta DigitalDocumento9 páginasComportamiento: Libretón Básico Cuenta Digitalfelix jose100% (1)

- Taller Nomina e ImpuestosDocumento6 páginasTaller Nomina e ImpuestosMaria Camila OrdoñezAún no hay calificaciones

- LiquidacionesDocumento11 páginasLiquidacionesTamar SalasAún no hay calificaciones

- PopoDocumento71 páginasPopoMarcia ChuñeAún no hay calificaciones

- Ejercicio 2. Estados ConsolidadosDocumento24 páginasEjercicio 2. Estados ConsolidadosMiguel LuchinettiAún no hay calificaciones

- Anexo Costos y GastosDocumento3 páginasAnexo Costos y GastosAnggy BoMuzAún no hay calificaciones

- Oim 1 30 Responsabilidad CivilDocumento10 páginasOim 1 30 Responsabilidad CivilASST SGOAún no hay calificaciones

- BALAnceDE-CERRAJERIA ArregladoDocumento36 páginasBALAnceDE-CERRAJERIA ArregladoElena AreAún no hay calificaciones

- Taller 2 E.F MCBDocumento5 páginasTaller 2 E.F MCBMaria Benitez BustosAún no hay calificaciones

- de La Semana 1Documento116 páginasde La Semana 1Cris AngélicaAún no hay calificaciones

- Asiento Contable de Arrendamiento Financiero Bajo NIIF 16Documento4 páginasAsiento Contable de Arrendamiento Financiero Bajo NIIF 16Victor AjalcriñaAún no hay calificaciones

- 11 Sector Financiero de Armenia QuindioDocumento5 páginas11 Sector Financiero de Armenia Quindioyesenia ortiz leonAún no hay calificaciones

- Practica CalificadaDocumento8 páginasPractica CalificadaJorge Luis Quispe GarriazoAún no hay calificaciones

- Tarea Del Balance General PDFDocumento8 páginasTarea Del Balance General PDFChristopher GarciaAún no hay calificaciones

- Balance General (Ejercicio 2)Documento3 páginasBalance General (Ejercicio 2)Antonio PrietoAún no hay calificaciones

- Practico Nro 2 Ciclo ContableDocumento3 páginasPractico Nro 2 Ciclo Contableangie spinaciAún no hay calificaciones

- Explicación Intereses de MoraDocumento5 páginasExplicación Intereses de MoraJose Espinoza HVAún no hay calificaciones

- Universidad Cristiana Evangélica Nuevo Milenio: Edis Enrique Pastrana PinedaDocumento12 páginasUniversidad Cristiana Evangélica Nuevo Milenio: Edis Enrique Pastrana PinedaEdisPastranaPinedaAún no hay calificaciones

- Trabajo No.9 NIA 701. FINALDocumento20 páginasTrabajo No.9 NIA 701. FINALRamiro LucasAún no hay calificaciones

- Taller Guia 10Documento11 páginasTaller Guia 10Marco FonsecaAún no hay calificaciones

- Libro Contabilidad GeneralDocumento15 páginasLibro Contabilidad GeneralLUIS ENRIQUE SANTA CRUZ TANTALEANAún no hay calificaciones

- Tarifas Noviembre VillavicencioDocumento5 páginasTarifas Noviembre VillavicencioOscar MedinaAún no hay calificaciones

- Tarea III Y IVDocumento8 páginasTarea III Y IVCelina GomezAún no hay calificaciones

- Programas de AmortizaciónDocumento36 páginasProgramas de AmortizaciónMaricarmen Quincho GasparAún no hay calificaciones

- Practica Dirigida - Asientos ContablesDocumento4 páginasPractica Dirigida - Asientos ContablesBrayan VieriAún no hay calificaciones

- Piense y Hágase Rico (Think and Grow Rich): Nueva Traducción, Basada En La Versión Original 1937De EverandPiense y Hágase Rico (Think and Grow Rich): Nueva Traducción, Basada En La Versión Original 1937Calificación: 5 de 5 estrellas5/5 (16)

- La psicología del dinero: Cómo piensan los ricos: 18 claves imperecederas sobre riqueza y felicidadDe EverandLa psicología del dinero: Cómo piensan los ricos: 18 claves imperecederas sobre riqueza y felicidadCalificación: 5 de 5 estrellas5/5 (253)

- La transformación total de su dinero: Edición clásica: Un plan efectivo para alcanzar bienestar financieroDe EverandLa transformación total de su dinero: Edición clásica: Un plan efectivo para alcanzar bienestar financieroCalificación: 5 de 5 estrellas5/5 (22)

- Hábitos para ser millonario: Duplica o triplica tus ingresos con un poderoso métodoDe EverandHábitos para ser millonario: Duplica o triplica tus ingresos con un poderoso métodoCalificación: 4 de 5 estrellas4/5 (116)

- Cómo Dominar el Arte de la Negociación: Descubre cómo pagar menos en tus compras, obtener mejores oportunidades y a hacer tu vida mucho más fácil negociando como un ganadorDe EverandCómo Dominar el Arte de la Negociación: Descubre cómo pagar menos en tus compras, obtener mejores oportunidades y a hacer tu vida mucho más fácil negociando como un ganadorCalificación: 5 de 5 estrellas5/5 (9)

- La transformación total de su dinero: Un plan efectivo para alcanzar bienestar económicoDe EverandLa transformación total de su dinero: Un plan efectivo para alcanzar bienestar económicoCalificación: 4.5 de 5 estrellas4.5/5 (865)

- LA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaDe EverandLA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaCalificación: 3.5 de 5 estrellas3.5/5 (6)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Finanzas bíblicas: Cambia tú y cambiarán tus finanzasDe EverandFinanzas bíblicas: Cambia tú y cambiarán tus finanzasCalificación: 5 de 5 estrellas5/5 (171)

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 5 de 5 estrellas5/5 (2)

- Dinero y felicidad: Conoce la diferenciaDe EverandDinero y felicidad: Conoce la diferenciaCalificación: 4.5 de 5 estrellas4.5/5 (15)

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.De EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Calificación: 5 de 5 estrellas5/5 (1)

- El líder del futuro: Conoce las 5 tendencias del futuro del empleoDe EverandEl líder del futuro: Conoce las 5 tendencias del futuro del empleoCalificación: 4.5 de 5 estrellas4.5/5 (27)

- Psicología del Dinero - Comportamiento Humano y su Relación entre el Dinero y Felicidad.Domina tu Mente y las Emociones para Administrar mejor tus Finanzas.Mercados FinancierosDe EverandPsicología del Dinero - Comportamiento Humano y su Relación entre el Dinero y Felicidad.Domina tu Mente y las Emociones para Administrar mejor tus Finanzas.Mercados FinancierosCalificación: 5 de 5 estrellas5/5 (12)

- GuíaBurros: El controller de empresa: Cómo realizar el control total de tu empresaDe EverandGuíaBurros: El controller de empresa: Cómo realizar el control total de tu empresaAún no hay calificaciones

- Psicotrading y gestión de riesgo: ¡Cómo no quemar una cuenta!De EverandPsicotrading y gestión de riesgo: ¡Cómo no quemar una cuenta!Calificación: 4.5 de 5 estrellas4.5/5 (3)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- Plan de cuentas para sistemas contables 2022De EverandPlan de cuentas para sistemas contables 2022Aún no hay calificaciones

- La gran colusión: Libre mercado a la chilenaDe EverandLa gran colusión: Libre mercado a la chilenaCalificación: 5 de 5 estrellas5/5 (2)

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Inventar el futuro: Postcapitalismo y un mundo sin trabajoDe EverandInventar el futuro: Postcapitalismo y un mundo sin trabajoCalificación: 4.5 de 5 estrellas4.5/5 (4)