Universidad Americana

Facultad de Ciencias Administrativas y Económicas

-Razones financieras-

Elaborado por:

Derek Sanchez 19014322

Itzamary Gonzalez 21010804

Jorge Luis Somarriba 19014582

Javier Morales 21010288

William Serrano 19014760

Asignatura: Finanzas I

Grupo de Clase: #2

Docente: Roberta Ma 001150881006T

Fecha de entrega: Miércoles, 2 de noviembre de 2022, 21:02

s

BALANCE GENERAL

Nombre de la empresa : MAM S.A.

Años de Análisis 2008 2007 2006

BALANCE GENERAL Monto actual por estado financiero

ACTIVOS

Activos corrientes

Caja y bancos 145,145 165,349 132,279

Valores negociables 25,600 21,654 16,241

Cuentas por cobrar 365,480 365,241 328,717

Existencias 255,980 252,365 214,510

Gastos pagados por adelantado 63,100 32,659 55,149

Otros activos corrientes 416,040 370,868 379,120

Otros activos corrientes

Total Activos corrientes 1,271,345 1,208,136 1,126,016

Inversiones financieras

Terrenos 65,326 61,406 57,722

Inmuebles, maquinaria y equipo 986,352 927,171 871,541

Menos: Depreciación acumulada -197,270 -185,434 -174,308

Intangibles

Otros activos no corrientes

Otros activos no corrientes

Otros activos no corrientes

Total Activos 2,125,753 2,011,279 1,880,970

PASIVO

Pasivo corriente

Cuentas por pagar comerciales 256,365 230,729 207,656

Sobregiros y préstamos bancarios 65,844 55,967 47,572

Parte corriente de deudas a largo pla 45,326 40,793 36,714

Tributos por pagar 15,659 9,395 5,637

Otros pasivos corrientes

Otros pasivos corrientes

Otros pasivos corrientes

Otros pasivos corrientes

Otros pasivos corrientes

Total pasivos corrientes 383,194 336,885 297,579

Deuda a largo plazo 414,486 364,748 320,978

Ganancias diferidas 12,500 9,125 6,661

Otros pasivos no corrientes 17,285

Otros pasivos no corrientes

Otros pasivos no corrientes

Total pasivos no corrientes 426,986 391,158 327,639

Total Pasivos 810,180 728,042 625,218

PATRIMONIO

Acciones comunes 800,000 800,000 800,000

Capital adicional

Acciones preferentes 300,000 300,000 300,000

Menos: Acciones de tesorería

Resultados acumulados 215,573 183,237 155,751

Otras cuentas del patrimonio

Otras cuentas del patrimonio

Otras cuentas del patrimonio

Total patrimonio neto 1,315,573 1,283,237 1,255,751

Total Pasivo y Patrimonio 2,125,753 2,011,279 1,880,970

Chek 0 0 0

E GENERAL

MAM S.A.

2005 2004 2003 2002

ro

105,823 100,532 90,479 88,669

12,180 11,571 10,993 10,443

295,845 281,053 267,000 240,300

284,735 270,498 256,973 231,276

11,030 10,589 8,683 7,988

307,087 270,628 286,908 324,484

1,016,700 944,871 921,036 903,161

54,259 51,003 47,943 45,066

819,248 770,093 723,888 680,454

-163,850 -154,019 -144,778 -136,091

1,726,358 1,611,949 1,548,089 1,492,591

145,359 101,751 91,576 82,419

40,436 30,327 25,778 21,911

33,043 26,434 23,791 21,412

3,382 2,029 1,218 731

222,220 160,542 142,363 126,472

282,461 248,565 218,737 192,489

4,863 3,550 2,591 1,892

287,323 252,115 221,329 194,381

509,544 412,657 363,692 320,853

800,000 800,000 800,000 800,000

300,000 300,000 300,000 300,000

116,814 99,292 84,398 71,738

1,216,814 1,199,292 1,184,398 1,171,738

1,726,357 1,611,949 1,548,089 1,492,591

0 0 0 0

INGRESE DATOS DEL ESTADO DE GANANCIAS

NOMBRE DE LA EMPRESA MAM S

Años analizados 2008 2007

1.8816764

Ventas 1,653,234 1,487,911

Menos:Costo de ventas -1,157,264 -1,086,175

Utilidad bruta 495,970 401,736

Menos: Gastos de administración -198,388 -180,781

Menos: Gastos de ventas -148,791 -140,608

Menos: Otros gastos operativos

Menos: Otros gastos operativos

Menos: Otros gastos operativos

Más: Otros ingresos

Más: Otros ingresos

Más: Otros ingresos

Más: Otros ingresos

Utilidad operativa 148,791 80,347

Menos: Gastos financieros - neto -14,879 -9,642

Utilidad antes de Participación e IR 133,912 70,706

Menos: Participación de los trabajadores -13,391 -7,071

Menos: Impuesto a la Renta -32,541 -17,181

Utilidad neta 87,980 46,454

Menos: Dividendos a accionistas preferentes

Utilidad disponible a accionistas comunes 87,980 46,454

Menos: Dividendos a accionistas comunes

Utilidad no distribuida 87,980 46,454

Flujo de efectivo de operación 76,144 35,327

TADO DE GANANCIAS Y PERDIDAS

MAM S.A.

2006 2005 2004 2003 2002

1,339,120 1,205,208 1,084,687 976,218 878,596

-1,044,513 -819,541 -835,209 -780,975 -650,161

294,606 385,666 249,478 195,244 228,435

-129,627 -196,690 -94,802 -82,002 -102,796

-103,112 -150,410 -107,276 -62,478 -86,805

61,867 38,567 47,401 50,763 38,834

-9,280 -3,857 -5,309 -5,076 -5,825

52,587 34,710 42,092 45,687 33,009

-5,259 -3,471 -4,209 -4,569 -3,301

-12,779 -8,435 -10,228 -11,102 -8,021

34,550 22,804 27,654 30,016 21,687

34,550 22,804 27,654 30,016 21,687

34,550 22,804 27,654 30,016 21,687

24,091 12,973 18,413 21,330 -114,404

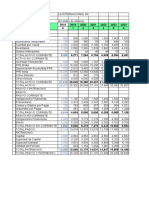

Razones de liquidez

Razon corriente

Razon acida/rapida

Razon de efectivo

Capital de trabajo

Razones de actividad

Rotacion de inventarios

Promedio de cobro

Promedio de pago

Rotacion del activo

Razones de deuda

Razon de endeudamiento

Razon de pago de intereses

Apalancamiento

Deuda C/P

Razones de rentabilidad

Margen de utilidad Bruta

Margen de utilidad operativa

Margen de utilidad neta

Rendimiento sobre activos

Rendimiento sobre capital

es de liquidez 2008 2007

Activo cte/pasivo cte 3.32 3.59

Activo cte - inventario/pasivo cte 3 2.84

Efectivo/pasivo cte 0.38 0.49

Activo corriente - pasivo corriente 888,151.00 871,251.00

s de actividad

Costo de Ventas/Inventario 4.52 4.30

Ventas netas/ cuentas x cobrar clientes 4.52 4.07

Costo de venta / cuentas x pagar prov 4.51 4.71

Ventas/Activo total 0.78 0.74

es de deuda

Pasivo Total/Activo total 38.11% 36.20%

UAII/Intereses 38.57% 0.22

Pasivo Total/Capital contable 61.58% 56.73%

Pasivo C/P/Activo total 18.03% 16.75%

de rentabilidad

Utilidad Bruta/Ventas 0.30 0.27

UAII/Ventas 8.10% 4.75%

UDII/Ventas 0.05 0.03

UDII /Activo Total 0.04 0.02

UDII /Capital Contable 0.07 0.04

Para el punto de razones de liquidez se va analizar la razon corriente y la razon acida. Cabe aclarar que

ambas tuvieron un amuento del año 2008 con respecto al año 2007 y a diferencia del analisis vertical y

horizantal, en este caso, mas no siempre es mejor. La Razon corriente del año 2008 desminuyo un 0.27, esto

es un indicio bueno, pero aun, es una cifra bastante grande ya que quiere decir que la empresa puede cubrir

sus deudas de corto plazo 3.32 veces, esto indica que la organizacion tiene demasiado dinero en mano sin

invertir o trabajar. Por otro lado el indicador de la razon acido de ese mismo año es de 3, 0.16 mas que el año

2007. Este 3 nos quiere decir que la empresa puede hacer frente a sus deudas de corto plazo (deudas

operartivas) 3 veces solo con solo sus activos liquidos, es decir, el dinero fisico de la empresa sin verse en la

necrsidad de endeudarse para cubrirlas.

Respecto a las razones de activiadad vamos a analizar unicamente la rotacion de inventarios. Podemos

observar que tambien hay un aumento de estos mismo correspecto al año 2007. En este caso el inidcador de

la rotacion de inventario para el año 2008 es de 4.52, siendo una rotacion o movimiento de inventario

considerablemente alta. Esto nos quiere decir la empresa ha logrado convertir o transformar su inventario en

efectivo liquido, aumentando su margen de contribucion (ganancias post gastos) por tanto presenta un nivel

alto de marginacion. Podemos decir que esto es verdad ya que los inventarios para 2008 = 255,980 y la

cuenta por pagar comerciales = 256,365, lo que indica que se esta vendiendo lo que se esta comprando,

ademas de que la cuenta de clientes esta bastante inflada

Para las razones de deuda vamos a analizar la razon de endeudamiento y apalancamiento en conjunto. En

este caso la empresa ha aumentado su razon de endeudamiento como su nivel de apalancamiento. Ademas

como la razon de deuda aumento es logico que el apalancamiento lo haya hecho tambien. Por tanto es

importante revisar la covertura de interes para identificar como la organizacion se esta cubriendo. Sin

embargo este aumento de dueda no es para alertarse ya que la empresa ha sabido usar bien sus recursos

para salir a flote.

También podría gustarte

- Semana 6 RatiosDocumento12 páginasSemana 6 RatiosMaria Cristina ValenzuelaAún no hay calificaciones

- Manual 2014-I 02 Contabilidad I (0047) PDFDocumento185 páginasManual 2014-I 02 Contabilidad I (0047) PDFCarlos MuguerzaAún no hay calificaciones

- Ejercicio Zapata AisladaDocumento19 páginasEjercicio Zapata AisladaHugo César Tavera Mendoza63% (8)

- Valoracion Financiera CBN - 021214Documento14 páginasValoracion Financiera CBN - 021214Mauricio Santa Cruz50% (2)

- Ultrasonido Del Piso Pélvico - Cuál Es Su Utilidad - PDFDocumento8 páginasUltrasonido Del Piso Pélvico - Cuál Es Su Utilidad - PDFcarcobe3436Aún no hay calificaciones

- Trabajo Final (Aceros Arequipa)Documento650 páginasTrabajo Final (Aceros Arequipa)salomonAún no hay calificaciones

- Analisis de EEFF-ratios-Financieros Grupo MaldonadoDocumento15 páginasAnalisis de EEFF-ratios-Financieros Grupo MaldonadoAntonio Andres Duffoo MarroquinAún no hay calificaciones

- Análisis Horizontal y Vertical 2017 - 2018Documento7 páginasAnálisis Horizontal y Vertical 2017 - 2018Saac HuachoAún no hay calificaciones

- UNACEM - Excel Con Cálculos (Semana 3) V3Documento53 páginasUNACEM - Excel Con Cálculos (Semana 3) V3Luis Alberto Romero AlegreAún no hay calificaciones

- Data Driven MarketingDocumento8 páginasData Driven MarketingMariana LentiAún no hay calificaciones

- 2dc-Gu-0020 Confrontacion DactiloscopicaDocumento43 páginas2dc-Gu-0020 Confrontacion DactiloscopicaMayerli Andrea QuirogaAún no hay calificaciones

- Tarea de Ratios Finanzas 2Documento23 páginasTarea de Ratios Finanzas 2Italo Chipana RoccaAún no hay calificaciones

- Analisis y Ratios Financieros - AlumnosDocumento26 páginasAnalisis y Ratios Financieros - Alumnosfabian salas erazoAún no hay calificaciones

- EEFF y RATIOS PARA COMPLETARDocumento11 páginasEEFF y RATIOS PARA COMPLETARFrancis Ariana Cervantes BermejoAún no hay calificaciones

- ExamenDocumento8 páginasExamenMariabel Garcia CanalesAún no hay calificaciones

- Caso @RISK ALUMNO San Fernando Capital Invertido y EVADocumento26 páginasCaso @RISK ALUMNO San Fernando Capital Invertido y EVAalf.mej.fabAún no hay calificaciones

- Caso GloriaDocumento105 páginasCaso GloriaKaren Alexandra Pastor RodriguezAún no hay calificaciones

- Trabajo SullanaDocumento6 páginasTrabajo SullanaGianMarcoBerlangaAguayoAún no hay calificaciones

- Ejercicios ValoracionDocumento12 páginasEjercicios Valoracionmerly ancoAún no hay calificaciones

- Taller Lacteos OKDocumento14 páginasTaller Lacteos OKDani Alejandro MuñetonesAún no hay calificaciones

- ChocolateDocumento29 páginasChocolateros meryAún no hay calificaciones

- Tarea 4 (Grupo Aceros)Documento633 páginasTarea 4 (Grupo Aceros)salomonAún no hay calificaciones

- Amfa MonoDocumento6 páginasAmfa MonorodrigoAún no hay calificaciones

- Soprole Inversiones S.A GFLPDocumento27 páginasSoprole Inversiones S.A GFLPscarlet masiel morales nuñezAún no hay calificaciones

- 2 Cable Onda EeffDocumento12 páginas2 Cable Onda EeffLissette ZambranoAún no hay calificaciones

- Proyec Trib y de CI A Largo Plazo (ACEROS AREQUIPA)Documento528 páginasProyec Trib y de CI A Largo Plazo (ACEROS AREQUIPA)salomonAún no hay calificaciones

- P. Finan y Cost (2021-2025)Documento471 páginasP. Finan y Cost (2021-2025)salomonAún no hay calificaciones

- UntitledDocumento7 páginasUntitledJESUS ALBERTO GONZALEZ LANFRANCOAún no hay calificaciones

- UntitledDocumento6 páginasUntitledMelina Ruth Gonzáles DoradoAún no hay calificaciones

- Examen Final de Anal Financiero Udc Turismo 2P 2020Documento8 páginasExamen Final de Anal Financiero Udc Turismo 2P 2020YEILY PAOLA GUZMAN CASTRO ESTUDIANTEAún no hay calificaciones

- Indicadores Financieros AlmacafeDocumento14 páginasIndicadores Financieros AlmacafeAlex Gomez100% (1)

- VARIACIONDocumento65 páginasVARIACIONSanty EskuderoAún no hay calificaciones

- Consultoría Financiera Actividad 6Documento15 páginasConsultoría Financiera Actividad 6Jacob PalomoAún no hay calificaciones

- 1er Examen de Modelación de XXXXX (1 AYUDANTIA)Documento4 páginas1er Examen de Modelación de XXXXX (1 AYUDANTIA)Ariel EnriquezAún no hay calificaciones

- Balance Carozzi 2014-2018Documento12 páginasBalance Carozzi 2014-2018Javiera Ignacia CubillosAún no hay calificaciones

- Bujias de Colombia S.A.Documento7 páginasBujias de Colombia S.A.Oscar LagunaAún no hay calificaciones

- Copia de Estados Financieros CELSIA Final OCDocumento15 páginasCopia de Estados Financieros CELSIA Final OCformato de alirio oferta demandaAún no hay calificaciones

- Fuentes y UsosDocumento7 páginasFuentes y Usossebastian galarzaAún no hay calificaciones

- Mi Banco Riesgos 1Documento10 páginasMi Banco Riesgos 1Diego Andre Aparicio GutierrezAún no hay calificaciones

- Análisis CencosudDocumento10 páginasAnálisis CencosudVictoria Vasquez100% (1)

- EJEMPLO CASO LALA - Grupo 1 (Final)Documento15 páginasEJEMPLO CASO LALA - Grupo 1 (Final)elunapAún no hay calificaciones

- Almacenes FlamingoDocumento6 páginasAlmacenes FlamingoCarlos Andres QuintanaAún no hay calificaciones

- Resolucion de Actividad 1bDocumento10 páginasResolucion de Actividad 1bAlexandra MorilloAún no hay calificaciones

- Costos y Presupuestos ExcelDocumento11 páginasCostos y Presupuestos ExcelSALOMAún no hay calificaciones

- EDIMCADocumento19 páginasEDIMCABryan O. Acaro EscobarAún no hay calificaciones

- Diferentes Flujos de FondoDocumento19 páginasDiferentes Flujos de Fondojuanc2030Aún no hay calificaciones

- Analisis Horizontal y Vertical 2017 2018Documento6 páginasAnalisis Horizontal y Vertical 2017 2018Ernesto GarciaAún no hay calificaciones

- Empresas COPEC S.A. 2 (5) BDocumento68 páginasEmpresas COPEC S.A. 2 (5) BFabricio BarrientosAún no hay calificaciones

- Analisis Financiero General Motors Colmotores S.ADocumento31 páginasAnalisis Financiero General Motors Colmotores S.AMARIAAún no hay calificaciones

- Almacen - La - Preferida Urubo PeDocumento25 páginasAlmacen - La - Preferida Urubo PeArturo ZabalaAún no hay calificaciones

- Balance General Bajo de La Empresa M&G: en Miles de Dólares A Fin de Cada PeriodoDocumento7 páginasBalance General Bajo de La Empresa M&G: en Miles de Dólares A Fin de Cada PeriodoJimber Jose Ortega CobeñaAún no hay calificaciones

- Graña MonteroDocumento12 páginasGraña MonteroEstefani Inquillay CardenasAún no hay calificaciones

- Certamen 2 Ev de ProyectosDocumento48 páginasCertamen 2 Ev de ProyectosYannira Andrea Delgado LealAún no hay calificaciones

- Herramienta Diagnostico FinancieroDocumento41 páginasHerramienta Diagnostico FinancieroLISETH FERNANDA CELIS HERNANDEZAún no hay calificaciones

- Flujo de Fondos 2021 Nivel AvanzadoDocumento29 páginasFlujo de Fondos 2021 Nivel AvanzadoValentina AhumadaAún no hay calificaciones

- Ejemplo Biosalud - b1 ADocumento11 páginasEjemplo Biosalud - b1 AVania Vanessa CopaAún no hay calificaciones

- Taller Analisis HorizontalDocumento6 páginasTaller Analisis HorizontalAstrid Sarria BarriosAún no hay calificaciones

- 01 - La InternacionalDocumento3 páginas01 - La InternacionaljenykatyAún no hay calificaciones

- EVALUACIONDocumento21 páginasEVALUACIONNlvAún no hay calificaciones

- Taller Unidad 1 An. FinancieroDocumento21 páginasTaller Unidad 1 An. FinancieroVictor Hugo Cedeño GiraldoAún no hay calificaciones

- S08.s1. Estructura EE FF CORP-ACEROS AREQUIPA SADocumento20 páginasS08.s1. Estructura EE FF CORP-ACEROS AREQUIPA SAPedro PeñaAún no hay calificaciones

- Cindy Barahona 51811026 Flujo de EfectivoDocumento5 páginasCindy Barahona 51811026 Flujo de EfectivoCindyClarissaBarahonaAún no hay calificaciones

- Cementos Pacasmayo - Ratios 2018Documento3 páginasCementos Pacasmayo - Ratios 2018Juan Carlos HsedanoAún no hay calificaciones

- Caso GloriaDocumento36 páginasCaso GloriaRosaura Cotos Sullon100% (1)

- Caso de FundamentosDocumento7 páginasCaso de FundamentosFERNANDA NAYELIS HENRIQUEZ BEJARANOAún no hay calificaciones

- Informe Final Sociologia 2Documento32 páginasInforme Final Sociologia 2FERNANDA NAYELIS HENRIQUEZ BEJARANOAún no hay calificaciones

- Análisis de Caso Minera Jazmín vs. Gobierno LocalDocumento4 páginasAnálisis de Caso Minera Jazmín vs. Gobierno LocalFERNANDA NAYELIS HENRIQUEZ BEJARANOAún no hay calificaciones

- Agenda 1 Derecho de Competencia Grupo 4Documento20 páginasAgenda 1 Derecho de Competencia Grupo 4FERNANDA NAYELIS HENRIQUEZ BEJARANOAún no hay calificaciones

- Funcion de Los SímbolosDocumento13 páginasFuncion de Los SímbolosFERNANDA NAYELIS HENRIQUEZ BEJARANOAún no hay calificaciones

- Mapa Mental Sobre Las 7ps Del MarketingDocumento1 páginaMapa Mental Sobre Las 7ps Del MarketingFERNANDA NAYELIS HENRIQUEZ BEJARANOAún no hay calificaciones

- Practicas Justas de OperaciónDocumento16 páginasPracticas Justas de OperaciónFERNANDA NAYELIS HENRIQUEZ BEJARANOAún no hay calificaciones

- Analisis de Caso - Energie Vrs La RedDocumento3 páginasAnalisis de Caso - Energie Vrs La RedFERNANDA NAYELIS HENRIQUEZ BEJARANOAún no hay calificaciones

- Oratoria y NegociaciónDocumento11 páginasOratoria y NegociaciónFERNANDA NAYELIS HENRIQUEZ BEJARANOAún no hay calificaciones

- Informe EstadísticoDocumento18 páginasInforme EstadísticoFERNANDA NAYELIS HENRIQUEZ BEJARANOAún no hay calificaciones

- Teorías SociológicasDocumento6 páginasTeorías SociológicasFERNANDA NAYELIS HENRIQUEZ BEJARANOAún no hay calificaciones

- Avance de MetodologiaDocumento20 páginasAvance de MetodologiaFERNANDA NAYELIS HENRIQUEZ BEJARANOAún no hay calificaciones

- Mural Digital Redes Sociales y MarketingDocumento2 páginasMural Digital Redes Sociales y MarketingFERNANDA NAYELIS HENRIQUEZ BEJARANOAún no hay calificaciones

- Formulario de Solicitud de Declaracion de Reserva SilvestreDocumento2 páginasFormulario de Solicitud de Declaracion de Reserva SilvestreFERNANDA NAYELIS HENRIQUEZ BEJARANOAún no hay calificaciones

- Preguntas Cap 10Documento18 páginasPreguntas Cap 10FERNANDA NAYELIS HENRIQUEZ BEJARANOAún no hay calificaciones

- Eficacia de Los Tratamientos Cognitivo-Conductuales en El Trastorno Obsesivo-Compulsivo en Niños y Adolescentes: Una Revisión CualitativaDocumento16 páginasEficacia de Los Tratamientos Cognitivo-Conductuales en El Trastorno Obsesivo-Compulsivo en Niños y Adolescentes: Una Revisión CualitativaireneAún no hay calificaciones

- Armando Sandoval Articulo Cientifico CONTAMINACIÓN POR PILAS ALCALINASDocumento12 páginasArmando Sandoval Articulo Cientifico CONTAMINACIÓN POR PILAS ALCALINASArmando SandovalAún no hay calificaciones

- Proyecto de Tuberculosis CORREGIDODocumento12 páginasProyecto de Tuberculosis CORREGIDOOskar Jacomo Palomino UrrunagaAún no hay calificaciones

- Historia Del AlgoritmoDocumento4 páginasHistoria Del Algoritmoingrid619100% (1)

- 8.5.8.2 Common Problems and Solutions For PrintersDocumento3 páginas8.5.8.2 Common Problems and Solutions For PrintersErick Ronald Rodriguez ChisculAún no hay calificaciones

- 7 Hoja de Seguridad Cloro Al 10%Documento7 páginas7 Hoja de Seguridad Cloro Al 10%andres guañaAún no hay calificaciones

- Modelamiento TodoDocumento142 páginasModelamiento Todoalex yarlaque huamanAún no hay calificaciones

- Mi Tesis de MaestríaDocumento75 páginasMi Tesis de MaestríaJorge Cuevas CaroAún no hay calificaciones

- Castells Redes de Indignacion y EsperanzaDocumento13 páginasCastells Redes de Indignacion y EsperanzaAlejandro Rosas100% (1)

- Tablas 1Documento6 páginasTablas 1Rocio PauliniAún no hay calificaciones

- Lesson 3 - Guia Toma de NotasDocumento2 páginasLesson 3 - Guia Toma de NotasAndrea GálvezAún no hay calificaciones

- Criterios para Descripción MacroscópicaDocumento1 páginaCriterios para Descripción MacroscópicaAaron AlanizAún no hay calificaciones

- Los 10 Principios Del ICMMDocumento2 páginasLos 10 Principios Del ICMMKalet Apaza TorresAún no hay calificaciones

- Queso Petit Suisse FINALDocumento35 páginasQueso Petit Suisse FINALFernando AlvarezAún no hay calificaciones

- Practica-V SupuestosDocumento4 páginasPractica-V Supuestosisabel blanco ibarraAún no hay calificaciones

- 20-Proyectos-Reciclaje-fundas PlásticasDocumento1 página20-Proyectos-Reciclaje-fundas PlásticasYadi PiguabAún no hay calificaciones

- UntitledDocumento265 páginasUntitledomar mejiaAún no hay calificaciones

- Propiedades Del Estado GaseosoDocumento1 páginaPropiedades Del Estado GaseosoAllison StarkAún no hay calificaciones

- TFM - Ronnie Antonio Maldonado TapiaDocumento76 páginasTFM - Ronnie Antonio Maldonado TapiaPaola MorelAún no hay calificaciones

- Ceguera ActualizadoDocumento7 páginasCeguera ActualizadoAyumi Liliana Ueki CarrascoAún no hay calificaciones

- La CompanÌ - Iì - A ABCDocumento3 páginasLa CompanÌ - Iì - A ABCAndrea Elizabeth Flores OrtizAún no hay calificaciones

- Esquema Campos de Formación y AsignaturasDocumento4 páginasEsquema Campos de Formación y AsignaturasRosana QuiñonezAún no hay calificaciones

- Ee - Ff. Grupo Medina Sac 31-12-2021Documento2 páginasEe - Ff. Grupo Medina Sac 31-12-2021William Espinoza AsenciosAún no hay calificaciones

- Quiz 2 Semana 4Documento9 páginasQuiz 2 Semana 4Liseth CalderónAún no hay calificaciones

- Mezclas de Estudio Clase 1Documento5 páginasMezclas de Estudio Clase 1Karina Gissela Orellana OvandoAún no hay calificaciones