También podría gustarte

- Estructura Receta Estandar y RendimientoDocumento9 páginasEstructura Receta Estandar y Rendimientoandrea jimenezAún no hay calificaciones

- Corrida Despacho Socieedad CivilDocumento53 páginasCorrida Despacho Socieedad Civilrods2003Aún no hay calificaciones

- Proyecto CafeteriaDocumento44 páginasProyecto Cafeterialaame112255Aún no hay calificaciones

- Diagrama de Flujo de Proceso PANADERIA BRAVODocumento8 páginasDiagrama de Flujo de Proceso PANADERIA BRAVOLUZ AMANDA PEA BUITRAGO100% (1)

- Simulador Financiero Eje 4Documento48 páginasSimulador Financiero Eje 4Hellen Andrea Gutierrez MunozAún no hay calificaciones

- Egbe - EspañolDocumento24 páginasEgbe - Españolashebiara10100% (8)

- El Montacargas - Harold PinterDocumento42 páginasEl Montacargas - Harold PinterCesar MéndezAún no hay calificaciones

- 01 Analsis de Precios CarcamoDocumento29 páginas01 Analsis de Precios Carcamoeduardo cruzAún no hay calificaciones

- Estructura de Costos DeligustosDocumento8 páginasEstructura de Costos DeligustosFátima AndradeAún no hay calificaciones

- Lista de Palabras para Aprender A Leer 1 1Documento48 páginasLista de Palabras para Aprender A Leer 1 1mvhercesAún no hay calificaciones

- Plantilla PresupuestoDocumento52 páginasPlantilla PresupuestoNowi HgAún no hay calificaciones

- Plantilla PresupuestoDocumento90 páginasPlantilla PresupuestoadribeutyforeverAún no hay calificaciones

- Regalo Plantilla Presupuesto1678763638821Documento90 páginasRegalo Plantilla Presupuesto1678763638821fernando guzmanAún no hay calificaciones

- Formato Arqueo Caja ChicaDocumento14 páginasFormato Arqueo Caja Chicaromina jireth gallo alvarezAún no hay calificaciones

- Un5 Act1Documento29 páginasUn5 Act1osovaldopumaAún no hay calificaciones

- ACTUALIZADODocumento6 páginasACTUALIZADODANIELA NICOLE HERNANDEZ MONTEROAún no hay calificaciones

- InformeDocumento1 páginaInformeAntonio Pineda GuerreroAún no hay calificaciones

- GarmentDocumento5 páginasGarmentNOE ALEJANDRO MARES GUILLENAún no hay calificaciones

- Helix CostosDocumento3 páginasHelix CostosJose MuñozAún no hay calificaciones

- Proyecto Final Sorbete Industrial UDocumento38 páginasProyecto Final Sorbete Industrial UChristian VallejoAún no hay calificaciones

- Órdenes de ProducciónDocumento68 páginasÓrdenes de ProducciónAndrea SAún no hay calificaciones

- Ejercicio Practico BDocumento29 páginasEjercicio Practico BSayuri Tapia100% (1)

- 4Documento40 páginas4Sayuri TapiaAún no hay calificaciones

- Pre SupuestoDocumento46 páginasPre SupuestoIsraEli 1410Aún no hay calificaciones

- Pre Supuesto SDocumento11 páginasPre Supuesto SFranyelis PeñasAún no hay calificaciones

- Evaluacion Financiera - Gestion de Proyecto Eje 2Documento43 páginasEvaluacion Financiera - Gestion de Proyecto Eje 2Diana MartinezAún no hay calificaciones

- 6 PresupuestoDocumento3 páginas6 Presupuestocanasm841Aún no hay calificaciones

- Unidad 4 Actividad 1Documento12 páginasUnidad 4 Actividad 1LUZAún no hay calificaciones

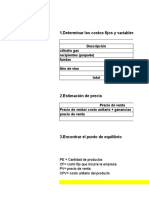

- Calculo PVPDocumento5 páginasCalculo PVPJonathan ZotesAún no hay calificaciones

- PRESUPUESTO IGLU CANCHITA LOMAS (Ppto #05)Documento4 páginasPRESUPUESTO IGLU CANCHITA LOMAS (Ppto #05)Danelo JvargasAún no hay calificaciones

- Proyecto Integrador ViDocumento86 páginasProyecto Integrador Vijc081428Aún no hay calificaciones

- Tabla de Gastos2Documento1 páginaTabla de Gastos2Fernanda MartinezAún no hay calificaciones

- Costos Ganaderia Doble PropositoDocumento6 páginasCostos Ganaderia Doble PropositoNatalia Marmolejo RojasAún no hay calificaciones

- Evaluacion Van y TirDocumento54 páginasEvaluacion Van y Tirlilibethvergara06Aún no hay calificaciones

- Iind - GC - U4 - P1 - Jose Del Carmen VelazquezDocumento12 páginasIind - GC - U4 - P1 - Jose Del Carmen VelazquezSeguridad CazAún no hay calificaciones

- Orden de ProducciónDocumento4 páginasOrden de ProducciónAaron MazziniAún no hay calificaciones

- ExamenC Primer ParcialDocumento1 páginaExamenC Primer ParcialruthAún no hay calificaciones

- Analisis de Precios Unitarios: Código Concepto Unidad Costo Cantidad Importe %Documento69 páginasAnalisis de Precios Unitarios: Código Concepto Unidad Costo Cantidad Importe %Antonio Fonseca VazquezAún no hay calificaciones

- 2 Analisis de Precios UnitariosDocumento71 páginas2 Analisis de Precios UnitariosLuis RodriguezAún no hay calificaciones

- Heladeria Cahuasqui: Costo de InvercionDocumento1 páginaHeladeria Cahuasqui: Costo de Invercionemily francoAún no hay calificaciones

- Cuadros de Costos CANVASDocumento13 páginasCuadros de Costos CANVASELIZABET ALPELIMA ARAUJOAún no hay calificaciones

- T. P.U Base Cementada Al 3%Documento1 páginaT. P.U Base Cementada Al 3%Itamar Hernandez HerreraAún no hay calificaciones

- Un5 Act1Documento37 páginasUn5 Act1osovaldopumaAún no hay calificaciones

- Contabilidad 2022Documento131 páginasContabilidad 2022antonia medrandaAún no hay calificaciones

- Precio ExtraordinarioDocumento35 páginasPrecio Extraordinarioluis villalvazoAún no hay calificaciones

- DADODocumento4 páginasDADOAdrina NavarreteAún no hay calificaciones

- Emprendimeinto Producto Anti Choques de ReversaDocumento7 páginasEmprendimeinto Producto Anti Choques de ReversaPedro OMAún no hay calificaciones

- Practica P.E, Se Pasa de Buena Onda Del Profe SA DE CVDocumento9 páginasPractica P.E, Se Pasa de Buena Onda Del Profe SA DE CVGARCÍA GONZÁLEZ HENRY JOSÉ DANIELAún no hay calificaciones

- G7-Costos Prototipo-1Documento5 páginasG7-Costos Prototipo-1tomas arrataAún no hay calificaciones

- Tarjetas de Costo Estándar Sweetiela.Documento13 páginasTarjetas de Costo Estándar Sweetiela.Humberto CanoAún no hay calificaciones

- Examen Tercer Progreso UdlaDocumento6 páginasExamen Tercer Progreso UdlaSteven MaciasAún no hay calificaciones

- Costos de Pajaro AzulDocumento9 páginasCostos de Pajaro AzulDarwin AlcivarAún no hay calificaciones

- Estudio Económico y Evaluaciòn Excel NvoDocumento23 páginasEstudio Económico y Evaluaciòn Excel NvoCesar FajardoAún no hay calificaciones

- Guia de Llenado de Documentos Innovatecnm Regional 2022Documento18 páginasGuia de Llenado de Documentos Innovatecnm Regional 2022JORGE MUÑOZ REDEAún no hay calificaciones

- Examen Tercer Progreso Udla - Kevin MaciasDocumento6 páginasExamen Tercer Progreso Udla - Kevin MaciasSteven MaciasAún no hay calificaciones

- Matrices PresupuestoDocumento57 páginasMatrices PresupuestoEduardo GomezAún no hay calificaciones

- Estudio Economico Pandora GiftDocumento94 páginasEstudio Economico Pandora GiftLizzy pemAún no hay calificaciones

- Costos Emprendimientos ExcelDocumento9 páginasCostos Emprendimientos ExcelJose PantaleonAún no hay calificaciones

- Apu Cerramiento en Tela VerdeDocumento2 páginasApu Cerramiento en Tela VerdeOSCAR RIVEROAún no hay calificaciones

- Plantilla de Excel Receta Estadarizada Dip, Feta, Miel y NuecesDocumento8 páginasPlantilla de Excel Receta Estadarizada Dip, Feta, Miel y Nuecescharmell novasAún no hay calificaciones

- Pantilla CostosDocumento10 páginasPantilla CostosKaticsa Angee Verastein MarroquinAún no hay calificaciones

- Jabones ArtesanalesDocumento19 páginasJabones ArtesanalesXimena ToalaAún no hay calificaciones

- Programa de Produccion Industrias PakeDocumento2 páginasPrograma de Produccion Industrias PakeEduardo Martinnez garciaAún no hay calificaciones

- Estado de ResultadoDocumento7 páginasEstado de ResultadoEduardo Martinnez garciaAún no hay calificaciones

- Dias LaborablesDocumento2 páginasDias LaborablesEduardo Martinnez garciaAún no hay calificaciones

- Tabla de AmortizaciónDocumento3 páginasTabla de AmortizaciónEduardo Martinnez garciaAún no hay calificaciones

- Roscón de ReyesDocumento3 páginasRoscón de ReyesJose Luis Aroca RuizAún no hay calificaciones

- Practica 7 Biologia Basica Bio 018Documento12 páginasPractica 7 Biologia Basica Bio 018Emilia NaranjoAún no hay calificaciones

- Concrete Seal 001NDocumento2 páginasConcrete Seal 001Nfrancisca ferrerAún no hay calificaciones

- Tercera Semana Ing 2Documento16 páginasTercera Semana Ing 2Ian Rubi Alvarado SernaqueAún no hay calificaciones

- Once Relatos (Patricia Highsmith) (Z-Library)Documento88 páginasOnce Relatos (Patricia Highsmith) (Z-Library)racm89Aún no hay calificaciones

- Alimentos CompuestosDocumento4 páginasAlimentos Compuestosmónica hAún no hay calificaciones

- Distribución de Planta Formualcion 123Documento8 páginasDistribución de Planta Formualcion 123Carlos LopezAún no hay calificaciones

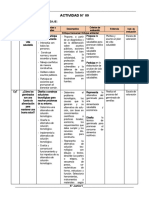

- Actividad de Aprendizaje - 24.11.2021 - 2° Avanzado - CTSDocumento2 páginasActividad de Aprendizaje - 24.11.2021 - 2° Avanzado - CTSPedro Pariona QuintanaAún no hay calificaciones

- Prueba Fotosintesis y ...Documento5 páginasPrueba Fotosintesis y ...PRISCILLA ANDREA MONCADAAún no hay calificaciones

- 04 CP Cristóbal Colón y El MarketingDocumento2 páginas04 CP Cristóbal Colón y El MarketingGuevara Manuel50% (2)

- Catalogo Dulces FlowerDocumento6 páginasCatalogo Dulces FloweramariedyAún no hay calificaciones

- RSC 9VCm6wM6zn TERCERODESECUNDARIAJUEVES17DESEPTIEMBREL - MATERNADocumento11 páginasRSC 9VCm6wM6zn TERCERODESECUNDARIAJUEVES17DESEPTIEMBREL - MATERNAedgar hugo pachecoAún no hay calificaciones

- Las Recetas de La Pera Limonera Del 30 de Abril Al 4 de MayoDocumento10 páginasLas Recetas de La Pera Limonera Del 30 de Abril Al 4 de Mayochorch123Aún no hay calificaciones

- GABASDocumento17 páginasGABASCatalina CardonaAún no hay calificaciones

- Extraccion de PectinaDocumento10 páginasExtraccion de PectinaSarela GarcíaAún no hay calificaciones

- Dialnet ComidaCocinaYUnaReceta 7728733Documento2 páginasDialnet ComidaCocinaYUnaReceta 7728733Ari MateaAún no hay calificaciones

- Bebidas Milanesas Entradas: Bodegón - ParrillaDocumento1 páginaBebidas Milanesas Entradas: Bodegón - ParrillaChristian CabreraAún no hay calificaciones

- EJERCICIO CREATIVAFINAL (SilvDocumento3 páginasEJERCICIO CREATIVAFINAL (SilvFernando Vildozo100% (1)

- Formato Informe - AavnDocumento9 páginasFormato Informe - AavnMayerly SamboniAún no hay calificaciones

- Paciente Femenina de 31 Años Quien Presenta Como Patología Obesidad Grado 2 Con CIE 10 E660Documento3 páginasPaciente Femenina de 31 Años Quien Presenta Como Patología Obesidad Grado 2 Con CIE 10 E660julian barretoAún no hay calificaciones

- 5° Grado - Junio 30Documento37 páginas5° Grado - Junio 30Katarina silva acaroAún no hay calificaciones

- Congelacion (Quiñones)Documento27 páginasCongelacion (Quiñones)ElmerLeninSanchezRamosAún no hay calificaciones

- Cheesecake de Limón Con Espejo de FrutillaDocumento2 páginasCheesecake de Limón Con Espejo de FrutillaEx-alumnos Inglés IpaAún no hay calificaciones

- Casco de Sanitario 1ro (Tarea) - A2 VerticalDocumento1 páginaCasco de Sanitario 1ro (Tarea) - A2 VerticalRicardo Cupe CaychoAún no hay calificaciones

- Brief - Del Campo A Tu CasaDocumento8 páginasBrief - Del Campo A Tu CasaDES LENGUADOSAún no hay calificaciones

- Carta TerrazaDocumento3 páginasCarta TerrazaBorja GomezAún no hay calificaciones