También podría gustarte

- Contabilidad General: Con base en Normas Internacionales de Información FinancieraDe EverandContabilidad General: Con base en Normas Internacionales de Información FinancieraAún no hay calificaciones

- Examen de Contabilidad Básico - Contabilidad BasicaDocumento4 páginasExamen de Contabilidad Básico - Contabilidad Basicajuanjesang100% (2)

- F 3 Guía Invividual Actividad de Aprendizaje Conta. II No.2.Documento6 páginasF 3 Guía Invividual Actividad de Aprendizaje Conta. II No.2.alezduran28200% (1)

- Evaluación 5 P21Documento3 páginasEvaluación 5 P21pedro javier mercado colanaAún no hay calificaciones

- CONSIGNA 2 Ensayo Empresarial 05 11 2022Documento7 páginasCONSIGNA 2 Ensayo Empresarial 05 11 2022Alejandra FallasAún no hay calificaciones

- Contabilidad de RestaurantesDocumento6 páginasContabilidad de Restaurantesmrmishel954100% (1)

- Caso Practico Unidad 2Documento10 páginasCaso Practico Unidad 2jose barreiroAún no hay calificaciones

- Paso 2 Julieth Aguilar Grupo 7Documento11 páginasPaso 2 Julieth Aguilar Grupo 7Julieth Karina Aguilar BarbosaAún no hay calificaciones

- Evaluacion Distacia 2Documento5 páginasEvaluacion Distacia 2Angie Paola Rios AusechaAún no hay calificaciones

- Marketing Estratégico - EnsayoDocumento2 páginasMarketing Estratégico - EnsayoFreddy Jazmani TorresAún no hay calificaciones

- Entregable 2 Escenario 5 Introduccion A La Logistica VfinalDocumento21 páginasEntregable 2 Escenario 5 Introduccion A La Logistica VfinalAngela Maria Tabares SanchezAún no hay calificaciones

- Caso Practico Unidad 2 PDFDocumento10 páginasCaso Practico Unidad 2 PDFjose barreiroAún no hay calificaciones

- Contabilidad Gerencial 29-01-2020Documento254 páginasContabilidad Gerencial 29-01-2020Freider AguirreAún no hay calificaciones

- Guia Simulación Empresarial 2015Documento23 páginasGuia Simulación Empresarial 2015salvados puntocero100% (1)

- Uni1 Act1 Est CasDocumento2 páginasUni1 Act1 Est CasJaime PEREZ OSORIO100% (1)

- Actividad 1 Estudio de Caso Efectivo EquivalenteDocumento2 páginasActividad 1 Estudio de Caso Efectivo EquivalenteAmaurys Jair Fuentes MontesinoAún no hay calificaciones

- Actividad 1Documento2 páginasActividad 1Mallory ROBAYO CACHAY40% (5)

- Actividad 1 CASO 1Documento2 páginasActividad 1 CASO 1Stephany Pacheco AbelloAún no hay calificaciones

- Uni1 Act1 Est CasDocumento2 páginasUni1 Act1 Est CasLorena Maria RENDON PUERTAAún no hay calificaciones

- CONTABILIDADDocumento3 páginasCONTABILIDADYeison GiraldoAún no hay calificaciones

- Actividad 1 Estudio de Caso 1Documento1 páginaActividad 1 Estudio de Caso 1contabilidad sevicios3psasAún no hay calificaciones

- Act 1. Uni1 - Act1 - Est - Cas 202115Documento3 páginasAct 1. Uni1 - Act1 - Est - Cas 202115Yeimy Yurany SOSA HERNANDEZAún no hay calificaciones

- Act 1. Uni1 - Act1 - Est - Cas 2021-65Documento4 páginasAct 1. Uni1 - Act1 - Est - Cas 2021-65Diana BohorquezAún no hay calificaciones

- Act 1. Uni1 - Act1 - Est - Cas 2024-1Documento5 páginasAct 1. Uni1 - Act1 - Est - Cas 2024-1Valentina Diaz OrtizAún no hay calificaciones

- Act 1. Uni1 - Act1 - Est - Cas 2024-1Documento5 páginasAct 1. Uni1 - Act1 - Est - Cas 2024-1benavidesjohan12345Aún no hay calificaciones

- NRC 6886-6903 Actividad Estudio de Caso 1. Efectivo, Equivalente Al Efectivo, InversionesDocumento2 páginasNRC 6886-6903 Actividad Estudio de Caso 1. Efectivo, Equivalente Al Efectivo, InversionesLaura Viviana AMAYA GARCIAAún no hay calificaciones

- Tarea2 LydaVenegasAyala Periodo16-03Documento32 páginasTarea2 LydaVenegasAyala Periodo16-03jeferguiza50% (2)

- Taller 1 C.f.iiDocumento7 páginasTaller 1 C.f.iidiana morenoAún no hay calificaciones

- GCNF U1 A3 JogmDocumento5 páginasGCNF U1 A3 JogmJonatan GonzálezAún no hay calificaciones

- Talleres Contabilidad BasicaDocumento9 páginasTalleres Contabilidad BasicaLcv Charris100% (2)

- Act 1. Uni1 - Act1 - Est - Cas 2021-65Documento4 páginasAct 1. Uni1 - Act1 - Est - Cas 2021-65patricia sanchezAún no hay calificaciones

- Ejercicio Contabilidad BancariaDocumento3 páginasEjercicio Contabilidad Bancariaerika cujilemaAún no hay calificaciones

- Entrega Final Taller 3Documento21 páginasEntrega Final Taller 3alvaro salazarAún no hay calificaciones

- Entregable 2 Derecho FiscalDocumento3 páginasEntregable 2 Derecho Fiscalvictonavarro6Aún no hay calificaciones

- Actividad 3Documento5 páginasActividad 3economistalibrosAún no hay calificaciones

- TALLERDocumento5 páginasTALLERGabriela SánchezAún no hay calificaciones

- Fondos Disponibles Exp FinanzasDocumento23 páginasFondos Disponibles Exp FinanzasPablo Mera MoreiraAún no hay calificaciones

- Guia de Aprendizaje Nº18 y 19Documento7 páginasGuia de Aprendizaje Nº18 y 19tatiana diazAún no hay calificaciones

- Taller Conciliacion BancariaDocumento7 páginasTaller Conciliacion BancariaLeidy dayana Mejia castro0% (1)

- S2 - Tarea - Set - B - Consp1102 S2Documento3 páginasS2 - Tarea - Set - B - Consp1102 S2WaldoAún no hay calificaciones

- ARCHIVO WORD No. 2Documento15 páginasARCHIVO WORD No. 2José Bonilla100% (1)

- Politicas Contables para Caja y BancosDocumento2 páginasPoliticas Contables para Caja y Bancosclaudia sanabriaAún no hay calificaciones

- Actividad 2 - Establecimientos de Credito 04Documento9 páginasActividad 2 - Establecimientos de Credito 04karenAún no hay calificaciones

- Notas ExplicativasDocumento7 páginasNotas ExplicativasjosselynAún no hay calificaciones

- Taller Caja y Caja MenorDocumento21 páginasTaller Caja y Caja MenorAlejandra SandovalAún no hay calificaciones

- 215 Ejercicios 1-2019-2020 Contabilidad 2Documento34 páginas215 Ejercicios 1-2019-2020 Contabilidad 2Vargas LAún no hay calificaciones

- Plan Unico de Cuentas y Registro de Las Operaciones MercantilesDocumento52 páginasPlan Unico de Cuentas y Registro de Las Operaciones MercantilesJuliana AcevedoAún no hay calificaciones

- Actividad 1, de Contabilidad, Tercer CorteDocumento7 páginasActividad 1, de Contabilidad, Tercer CorteJosé Alfredo Guerrero LópezAún no hay calificaciones

- Tarea s2Documento3 páginasTarea s2Nicolle VicencioAún no hay calificaciones

- GUIA No. 2 CLASIFICAR DOCUMENTOSDocumento8 páginasGUIA No. 2 CLASIFICAR DOCUMENTOSjuan camiloAún no hay calificaciones

- Tarea 2 Grupo 212018 53Documento214 páginasTarea 2 Grupo 212018 53LILIANA ROLDAN SOTOAún no hay calificaciones

- Primera Evaluación Estados Finacieros Final 2022Documento4 páginasPrimera Evaluación Estados Finacieros Final 2022Esteban Muñoz RAún no hay calificaciones

- ACTIVIDAD #2 - Descuento SimpleDocumento2 páginasACTIVIDAD #2 - Descuento SimpleEsneida MendozaAún no hay calificaciones

- Tarea1 Contabilidadycostos Mario SanchezDocumento17 páginasTarea1 Contabilidadycostos Mario SanchezMario SanchezAún no hay calificaciones

- Taller Flujo de CajaDocumento4 páginasTaller Flujo de CajaDiego alonso Gomez muñozAún no hay calificaciones

- Evidencia 1. Delimitacion y Antecedentes (T02976114)Documento18 páginasEvidencia 1. Delimitacion y Antecedentes (T02976114)Carlos CastilloAún no hay calificaciones

- Guía Auditoria I - Año 2015Documento139 páginasGuía Auditoria I - Año 2015Hector CamayaAún no hay calificaciones

- Trabajo Practico REALIZADODocumento9 páginasTrabajo Practico REALIZADOArianaAún no hay calificaciones

- Primera Entrega ActivosDocumento8 páginasPrimera Entrega ActivosESMERALDA RUIZ VANEGASAún no hay calificaciones

- Informe #1Documento11 páginasInforme #1KevinAún no hay calificaciones

- IV Tema Libro Diario y Mayor 2021Documento24 páginasIV Tema Libro Diario y Mayor 2021Leyda SalmeronAún no hay calificaciones

- Ejercicios CaecDocumento19 páginasEjercicios Caech.leyes1495Aún no hay calificaciones

- Examen Medio Termino - Laboratorio Financiera I 2Documento2 páginasExamen Medio Termino - Laboratorio Financiera I 2kamila camiloAún no hay calificaciones

- Taller Práctico de Situación FinancieraDocumento11 páginasTaller Práctico de Situación FinancieraLiseth Calderón100% (1)

- Procesos económico-administrativos en agencias de viajes. HOTG0208De EverandProcesos económico-administrativos en agencias de viajes. HOTG0208Aún no hay calificaciones

- Contabilidad General: Con base en las normas internacionales de información financieraDe EverandContabilidad General: Con base en las normas internacionales de información financieraAún no hay calificaciones

- Actividad 4Documento4 páginasActividad 4Lören MartïïnezAún no hay calificaciones

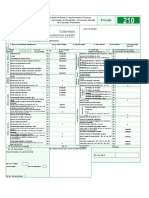

- Formulario 210 Sistema CedularDocumento2 páginasFormulario 210 Sistema CedularLören MartïïnezAún no hay calificaciones

- Formato Interes CompuestoDocumento4 páginasFormato Interes CompuestoLören MartïïnezAún no hay calificaciones

- Formato Interes CompuestoDocumento4 páginasFormato Interes CompuestoLören MartïïnezAún no hay calificaciones

- Actividad Interes Compuesto Victor VidanaDocumento4 páginasActividad Interes Compuesto Victor VidanaLören MartïïnezAún no hay calificaciones

- Formulario 210 Sistema CedularDocumento2 páginasFormulario 210 Sistema CedularLören MartïïnezAún no hay calificaciones

- Taller Contabilidad Ultima Version Subir 1 Parte IIDocumento6 páginasTaller Contabilidad Ultima Version Subir 1 Parte IILören MartïïnezAún no hay calificaciones

- Actividad 3 Interes Simple ConpuestoDocumento4 páginasActividad 3 Interes Simple ConpuestoLören MartïïnezAún no hay calificaciones

- Uni1 - Act1 - Taller Estadística DescriptivaDocumento5 páginasUni1 - Act1 - Taller Estadística DescriptivaLören MartïïnezAún no hay calificaciones

- TERCERA ACTIVIDAD Uni2 - Act3 - Tal - Tra - Con - v20 - Cfii - Par2Documento7 páginasTERCERA ACTIVIDAD Uni2 - Act3 - Tal - Tra - Con - v20 - Cfii - Par2Lören MartïïnezAún no hay calificaciones

- Uni2 Act4 Tal Tra Con v20 Cfii Par3Documento4 páginasUni2 Act4 Tal Tra Con v20 Cfii Par3Lören MartïïnezAún no hay calificaciones

- Ah Maria Fernanda Navarro RodriguezDocumento1 páginaAh Maria Fernanda Navarro RodriguezLören MartïïnezAún no hay calificaciones

- Docsity Taller Actividad 4 Transacciones ContablesDocumento53 páginasDocsity Taller Actividad 4 Transacciones ContablesLören MartïïnezAún no hay calificaciones

- Actividad 3 ESTUDIO DE CASO DE INTERES SIMPLEDocumento9 páginasActividad 3 ESTUDIO DE CASO DE INTERES SIMPLELören MartïïnezAún no hay calificaciones

- Formato Valor PresenteDocumento2 páginasFormato Valor PresenteLören MartïïnezAún no hay calificaciones

- Universidad de Buenos Aires Facultad de Ciencias Económicas Curso Estadística II Examen Parcial VirtualDocumento3 páginasUniversidad de Buenos Aires Facultad de Ciencias Económicas Curso Estadística II Examen Parcial VirtualLören MartïïnezAún no hay calificaciones

- Uni1 Act1 Est CasDocumento8 páginasUni1 Act1 Est CasLören MartïïnezAún no hay calificaciones

- Actividad 2Documento4 páginasActividad 2Lören MartïïnezAún no hay calificaciones

- Circular 012023Documento1 páginaCircular 012023Lören MartïïnezAún no hay calificaciones

- Uni2 Act3 Tal Tra Con v20 Cfii Par2Documento18 páginasUni2 Act3 Tal Tra Con v20 Cfii Par2Lören MartïïnezAún no hay calificaciones

- Actividad 12 de Febrero 2023 Uni1234 - Sal - Ini - Pi1Documento30 páginasActividad 12 de Febrero 2023 Uni1234 - Sal - Ini - Pi1Lören MartïïnezAún no hay calificaciones

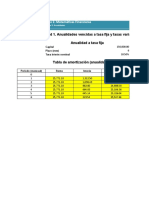

- Formato AnualidadesDocumento4 páginasFormato AnualidadesLören MartïïnezAún no hay calificaciones

- GUIA 2 Aplicada Al ProyectoDocumento16 páginasGUIA 2 Aplicada Al ProyectoLören MartïïnezAún no hay calificaciones

- Taller Contabilidad Ultima Version Subir 1 Parte IIDocumento2 páginasTaller Contabilidad Ultima Version Subir 1 Parte IILören MartïïnezAún no hay calificaciones

- Emprendimiento Al Limite 1Documento12 páginasEmprendimiento Al Limite 1Lören MartïïnezAún no hay calificaciones

- Temario TD6Documento6 páginasTemario TD6LAURA LILIANA PLAZAS RUIZAún no hay calificaciones

- Ejemplos Elementos Del CostoDocumento2 páginasEjemplos Elementos Del Costopinky_0175% (4)

- Lno Amba0006 M04 Nobl6444 12 Se C04 EsDocumento25 páginasLno Amba0006 M04 Nobl6444 12 Se C04 Esdavid_olaguivelAún no hay calificaciones

- Fusión Por AbsorciónDocumento1 páginaFusión Por AbsorciónAaron De Jesus Rodriguez LopezAún no hay calificaciones

- Balance de Comprobación (Contabilidad General)Documento6 páginasBalance de Comprobación (Contabilidad General)Maibé Pastor ReyesAún no hay calificaciones

- Tarea ER y BGDocumento1 páginaTarea ER y BGLissethe BarandaAún no hay calificaciones

- Estudio de MercadoDocumento25 páginasEstudio de MercadoYoSoy LonyAún no hay calificaciones

- Presentacion Competencia MonopolistaDocumento40 páginasPresentacion Competencia MonopolistaSalvador Baltodano100% (1)

- Semana 2 - Segmentación de MercadosDocumento41 páginasSemana 2 - Segmentación de MercadosMathias BañonAún no hay calificaciones

- CostosDocumento17 páginasCostosmaria dorany gomez ramirezAún no hay calificaciones

- Copia de Nomina 2da de Enero 2017 Epsk - C-1Documento15 páginasCopia de Nomina 2da de Enero 2017 Epsk - C-1Felipe RangelAún no hay calificaciones

- Administracion de InventariosDocumento9 páginasAdministracion de InventariosDuberney Holguin JaramilloAún no hay calificaciones

- Aa2 Tecnicas de ServiciosDocumento35 páginasAa2 Tecnicas de ServiciosAlejandra PerezAún no hay calificaciones

- Aca 2 AefDocumento2 páginasAca 2 AefMARIA PAULA GONZALEZ JARAAún no hay calificaciones

- Guia CompletaDocumento41 páginasGuia CompletaMaryory Suset CastroAún no hay calificaciones

- Proyecto de Titulacion MarketingDocumento106 páginasProyecto de Titulacion MarketingBelen Solano venancioAún no hay calificaciones

- Contabilidad de Moneda NacionalDocumento7 páginasContabilidad de Moneda NacionalKattia VazquezAún no hay calificaciones

- Tarea 3Documento10 páginasTarea 3Erick MerinoAún no hay calificaciones

- Unidades Relacionales NominativasDocumento8 páginasUnidades Relacionales NominativasPedro Reynoso0% (1)

- Etapa de Introducción Al MercadoDocumento6 páginasEtapa de Introducción Al MercadoCristian la MaravillaAún no hay calificaciones

- Hechos Posteriores - Cabarria IQA S.A.S - 31!12!21Documento11 páginasHechos Posteriores - Cabarria IQA S.A.S - 31!12!21Miguel Ángel Rodríguez VillarrealAún no hay calificaciones

- Taller MNVLDocumento18 páginasTaller MNVLMaría José Alejandra Araneda MuñozAún no hay calificaciones

- 3.2 Estudio de MercadoDocumento30 páginas3.2 Estudio de MercadoFernando Prado San MartinAún no hay calificaciones

- Seminario 4 ZARADocumento11 páginasSeminario 4 ZARAfernanda.badillaAún no hay calificaciones