100% encontró este documento útil (1 voto)

366 vistas8 páginasCostos en Extractiva Minera El Juncal

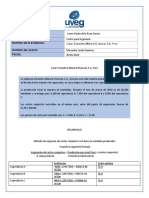

Este documento presenta un análisis de costos para una empresa extractiva minera que produce tres coproductos. Describe el cálculo de los costos conjuntos utilizando dos métodos: asignación basada en unidades producidas y asignación basada en valor de mercado. El método de unidades producidas asigna costos de manera proporcional a la producción de cada coproducto, mientras que el método de valor de mercado aplica un factor de costo basado en los ingresos totales por ventas. El documento concluye que ambos métodos son

Cargado por

Mauricio Laguna RojasDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

100% encontró este documento útil (1 voto)

366 vistas8 páginasCostos en Extractiva Minera El Juncal

Este documento presenta un análisis de costos para una empresa extractiva minera que produce tres coproductos. Describe el cálculo de los costos conjuntos utilizando dos métodos: asignación basada en unidades producidas y asignación basada en valor de mercado. El método de unidades producidas asigna costos de manera proporcional a la producción de cada coproducto, mientras que el método de valor de mercado aplica un factor de costo basado en los ingresos totales por ventas. El documento concluye que ambos métodos son

Cargado por

Mauricio Laguna RojasDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd