También podría gustarte

- Ejercicio N°1Documento28 páginasEjercicio N°1Karla Moreto Huaman83% (6)

- CASO General Motors RespuestasDocumento4 páginasCASO General Motors RespuestasSalim Elal CisternasAún no hay calificaciones

- Diagnostico EmpresarialDocumento36 páginasDiagnostico EmpresarialVeroo TapiaAún no hay calificaciones

- El Modelo Latinoamericano de Las MicrofinanzasDocumento10 páginasEl Modelo Latinoamericano de Las MicrofinanzasVania Jhinelda L�pez CruzAún no hay calificaciones

- Segunda Entrega Habilidades Gerenciales-2Documento16 páginasSegunda Entrega Habilidades Gerenciales-2eric33% (3)

- Caso II DIAGNOSTICO TAREADocumento19 páginasCaso II DIAGNOSTICO TAREAMaryCuellar100% (1)

- Proyecto Integrador Adm. de Empresas 2018Documento7 páginasProyecto Integrador Adm. de Empresas 2018Luciano GrossoAún no hay calificaciones

- Clase # 1 Modulo de Emprendimiento 2022-09Documento25 páginasClase # 1 Modulo de Emprendimiento 2022-09Laura OlivellaAún no hay calificaciones

- Plan de MejoraDocumento11 páginasPlan de MejoraJoyce VallejoAún no hay calificaciones

- Plan Estrategico para Empresa de Proyeccion Cinematografica de Barcelona VenezuelaDocumento222 páginasPlan Estrategico para Empresa de Proyeccion Cinematografica de Barcelona VenezuelaPedro FernandezAún no hay calificaciones

- ¿Como Realizo Un Diagnostico Empresarial - Yahoo RespuestasDocumento2 páginas¿Como Realizo Un Diagnostico Empresarial - Yahoo RespuestasJonathan Alejandro Salcedo HidalgoAún no hay calificaciones

- Examen Parcial - Semana 4 - Ra - Segundo Bloque-Finanzas Corporativas - (Grupo4)Documento13 páginasExamen Parcial - Semana 4 - Ra - Segundo Bloque-Finanzas Corporativas - (Grupo4)neida100% (1)

- Plan de Mejora de OficinaDocumento8 páginasPlan de Mejora de OficinaKenia NuñezAún no hay calificaciones

- Clase Seleccion de PersonalDocumento118 páginasClase Seleccion de PersonalCécil CalleAún no hay calificaciones

- Lienzo de Osterwalder o Lienzo Canvas para PlasmarDocumento62 páginasLienzo de Osterwalder o Lienzo Canvas para PlasmarEnrique Alanoca ChambergoAún no hay calificaciones

- 1° Completar Proyecto ChallengeDocumento5 páginas1° Completar Proyecto ChallengeRichard Rujel AdrianzenAún no hay calificaciones

- 2.1. El Plan de NegociosDocumento49 páginas2.1. El Plan de NegociosalbaAún no hay calificaciones

- AidisaDocumento12 páginasAidisaMireya Linares AsquiAún no hay calificaciones

- Clase 2 - Estrategia Innovacion y CompetitividadDocumento27 páginasClase 2 - Estrategia Innovacion y Competitividadtania_2851100% (1)

- Plan de Comunicacion Interna en Excel EmpresaDocumento4 páginasPlan de Comunicacion Interna en Excel EmpresaHouda El MiriAún no hay calificaciones

- Actividades ClaveDocumento5 páginasActividades ClaveRomina Jeraldine PèrezAún no hay calificaciones

- Presentacion EmprendedorDocumento23 páginasPresentacion EmprendedorXio SandovalAún no hay calificaciones

- Lienzo Canvas Paso A PasoDocumento1 páginaLienzo Canvas Paso A PasoAdrian Felipe Huertas GuevaraAún no hay calificaciones

- Funciones GerencialesDocumento14 páginasFunciones GerencialesalexandrarriosAún no hay calificaciones

- Esquema Del Plan de Mejora - Plan de Negocio 2015Documento4 páginasEsquema Del Plan de Mejora - Plan de Negocio 2015ppcarpediemAún no hay calificaciones

- Ejercicio Práctico Concepto de NegocioDocumento3 páginasEjercicio Práctico Concepto de NegocioErialeth CorredorAún no hay calificaciones

- 1era Sesión de ClasesDocumento93 páginas1era Sesión de ClasesSantos GilAún no hay calificaciones

- Caso II Diagnostico TareaDocumento20 páginasCaso II Diagnostico TareaMaryCuellar0% (1)

- Aseguramiento Que Es Eso PDFDocumento23 páginasAseguramiento Que Es Eso PDFparlantesdeedison100% (1)

- Pautas para Un Diagnóstico EficazDocumento3 páginasPautas para Un Diagnóstico EficazYubica Cuellar AlvaroAún no hay calificaciones

- Gestion de Talento HumanoDocumento15 páginasGestion de Talento HumanoAngie GarciaAún no hay calificaciones

- Guia Propueta de ValorDocumento4 páginasGuia Propueta de ValorcarlosAún no hay calificaciones

- 2017 0302 Diccionario de Competencias Evaluar 2017Documento19 páginas2017 0302 Diccionario de Competencias Evaluar 2017Daniela Alejandra Inostroza ArriagadaAún no hay calificaciones

- Actividad 1a.Documento3 páginasActividad 1a.Enilce CruzAún no hay calificaciones

- Manual de Primeros Auxilios - CompanexDocumento39 páginasManual de Primeros Auxilios - CompanexJean Franco Jiménez FernándezAún no hay calificaciones

- Actividad 5 StorytellingDocumento1 páginaActividad 5 Storytellingdaniela fuentesAún no hay calificaciones

- Presentación Power Pont Propuesta de Valor y PosicionamientoDocumento34 páginasPresentación Power Pont Propuesta de Valor y PosicionamientoJessica PatiñoAún no hay calificaciones

- AsfiDocumento6 páginasAsfiPedro Reque ZarateAún no hay calificaciones

- Elevator Pitch FinalDocumento12 páginasElevator Pitch FinalAleyandra DiazAún no hay calificaciones

- Diagnóstico Empresarial, Plan de Mejoramiento y Propuesta de Impacto Del Restaurante La CarboneraDocumento176 páginasDiagnóstico Empresarial, Plan de Mejoramiento y Propuesta de Impacto Del Restaurante La CarboneraLUISA FERNANDA CHAVES BOCANEGRAAún no hay calificaciones

- Plan Estratégico de Talento Humano 2019 PDFDocumento57 páginasPlan Estratégico de Talento Humano 2019 PDFDany UsmaAún no hay calificaciones

- Cuestionario Balance ScoreCardDocumento7 páginasCuestionario Balance ScoreCardxcv28Aún no hay calificaciones

- Rof Banco de La NacionDocumento44 páginasRof Banco de La NacionEvelin Peña EspinozaAún no hay calificaciones

- 2019 Alfaro-Tupayachi PDFDocumento205 páginas2019 Alfaro-Tupayachi PDFmildred2109Aún no hay calificaciones

- 5 Plan Estrategico de Talento HumanoDocumento21 páginas5 Plan Estrategico de Talento HumanoFernanda LopezAún no hay calificaciones

- Métodos y Técnicas de Encriptación SvideDocumento36 páginasMétodos y Técnicas de Encriptación SvideCARLOS PEÑAAún no hay calificaciones

- El Emprendedor y La InnovacionDocumento28 páginasEl Emprendedor y La InnovacionMiriam Paloma Gaona Rodriguez50% (2)

- Informe Caso Banco GrameenDocumento5 páginasInforme Caso Banco GrameenLionheart35Aún no hay calificaciones

- Plan de MejoraDocumento6 páginasPlan de MejoraFrancisco RamirezAún no hay calificaciones

- Multi NacionalesDocumento3 páginasMulti NacionalesPatricia PorresAún no hay calificaciones

- Comunicación EmpresarialDocumento17 páginasComunicación EmpresarialMaricelda Duarte PérezAún no hay calificaciones

- Em Panales VFDocumento26 páginasEm Panales VFaaron_rozenman1173Aún no hay calificaciones

- Estructura de CostosDocumento39 páginasEstructura de CostosMaria De Los Angeles YomeyeAún no hay calificaciones

- Selección y Diseño de Productos y ServiciosDocumento34 páginasSelección y Diseño de Productos y ServiciosKaren PérezAún no hay calificaciones

- Unidad I-Caracteristicas Del EmprendedorDocumento63 páginasUnidad I-Caracteristicas Del EmprendedorJuancarlos Delacruz Hernandez100% (1)

- Estrategia de Marketing en Los Mercados EmergentesDocumento28 páginasEstrategia de Marketing en Los Mercados EmergentesPaolita Cevallos100% (1)

- Metodología Canvas PDFDocumento4 páginasMetodología Canvas PDFLisandro Daniel Hernández BarreroAún no hay calificaciones

- Politica y Gerencia Pachamama ColorsDocumento25 páginasPolitica y Gerencia Pachamama ColorsSol TancaraAún no hay calificaciones

- Capitulo 1 La Vida Del EmprendedorDocumento40 páginasCapitulo 1 La Vida Del EmprendedorAlex MinchacaAún no hay calificaciones

- Sesion 01 GPDocumento95 páginasSesion 01 GPAntony Morales RojasAún no hay calificaciones

- Curso Completo de MicrofinanzasDocumento152 páginasCurso Completo de MicrofinanzasJosé Olivera LeónAún no hay calificaciones

- Preguntas de CostoDocumento48 páginasPreguntas de CostoAngélicaAún no hay calificaciones

- Cajas Rurales en PerúDocumento34 páginasCajas Rurales en PerúJo020863% (8)

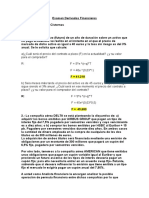

- Examen Derivados FinancierosDocumento6 páginasExamen Derivados FinancierosSalim Elal CisternasAún no hay calificaciones

- Caso Estudio GMDocumento4 páginasCaso Estudio GMSalim Elal CisternasAún no hay calificaciones

- 4º Prueba de MatematicasDocumento2 páginas4º Prueba de MatematicasSalim Elal CisternasAún no hay calificaciones

- 4º Prueba de MatematicasDocumento2 páginas4º Prueba de MatematicasSalim Elal CisternasAún no hay calificaciones

- Nociones Básicas de ConjuntosDocumento14 páginasNociones Básicas de ConjuntosSalim Elal Cisternas0% (1)

- Org. y Sistemas - Manuales AdministrativosDocumento13 páginasOrg. y Sistemas - Manuales AdministrativosCarlos LoayzaAún no hay calificaciones

- Cambios EstructuralesDocumento2 páginasCambios EstructuralesSebastián Herrera GómezAún no hay calificaciones

- Proyectos Textiles 2016-2 Proceso-PgmaDocumento30 páginasProyectos Textiles 2016-2 Proceso-PgmaDanielIncisoAún no hay calificaciones

- La Accion de GerenciarDocumento121 páginasLa Accion de GerenciarJosé Isaías Azamar CarballoAún no hay calificaciones

- Diente FelizDocumento3 páginasDiente FelizCesar TorresAún no hay calificaciones

- Modelo de Las 5 Fuerzas Competitivas de PorterDocumento19 páginasModelo de Las 5 Fuerzas Competitivas de PorterPaola Maquera TiconaAún no hay calificaciones

- 2.glosario Nic-Niif PDFDocumento10 páginas2.glosario Nic-Niif PDFGonzalo José ApazaAún no hay calificaciones

- GTZ Value Links Manual 5Documento24 páginasGTZ Value Links Manual 5fasduAún no hay calificaciones

- Identificacion de ProductoresjennycaceresDocumento3 páginasIdentificacion de ProductoresjennycaceresJenny Carolina Caceres AlarconAún no hay calificaciones

- Cálculo Del Impuesto A La Renta de Quinta Categoría 2010: Menos Crédito 7 Uit SDocumento3 páginasCálculo Del Impuesto A La Renta de Quinta Categoría 2010: Menos Crédito 7 Uit SKatherin RojasAún no hay calificaciones

- Calidad en El Proceso ConstructivoDocumento31 páginasCalidad en El Proceso ConstructivoLuis Fernando Malca IbáñezAún no hay calificaciones

- Presentacion MegatecnicDocumento23 páginasPresentacion MegatecnicMLEAún no hay calificaciones

- Determinacion de La Renta Neta y Principio de CausalidadDocumento9 páginasDeterminacion de La Renta Neta y Principio de CausalidadRonald Josue Contreras Laura100% (1)

- Costos en SaludDocumento28 páginasCostos en SaludKarina Ormachea RozasAún no hay calificaciones

- Coase. The Nature of The FirmDocumento3 páginasCoase. The Nature of The FirmNadia Araya ArandaAún no hay calificaciones

- Cuadernillo - Planificacion Empresarial y Estrategia ComercialDocumento19 páginasCuadernillo - Planificacion Empresarial y Estrategia ComercialTania RochaAún no hay calificaciones

- Análisis Estrategico FLORDocumento3 páginasAnálisis Estrategico FLOROscar Mario González Berrío0% (1)

- Capitulo 1 Naturaleza Conceptos y Clasificacio N de Los Costos PDFDocumento21 páginasCapitulo 1 Naturaleza Conceptos y Clasificacio N de Los Costos PDFPepeqwertyAún no hay calificaciones

- Casos AnalisisDocumento9 páginasCasos AnalisisPatricia Lorea100% (1)

- Veterinaria ABCD ProductosDocumento3 páginasVeterinaria ABCD ProductosJJVAún no hay calificaciones

- Enrique BernhardtDocumento33 páginasEnrique BernhardtWilson Alban VargasAún no hay calificaciones

- Caso de SonotechDocumento7 páginasCaso de SonotechvanessaAún no hay calificaciones

- Función Reguladora y Fiscalizadora Del Estado - PerúDocumento31 páginasFunción Reguladora y Fiscalizadora Del Estado - PerúSun SetAún no hay calificaciones

- MC Donald'sDocumento30 páginasMC Donald'sKevin MoralesAún no hay calificaciones

- 021302Documento2 páginas021302Martin Armestar LopezAún no hay calificaciones

- Power Taller 2 Gestión Estratégica de AudiomusicaDocumento20 páginasPower Taller 2 Gestión Estratégica de AudiomusicaPaula Pérez FloresAún no hay calificaciones

- CEP - Sintesis de La Economia Real 59 (2009)Documento93 páginasCEP - Sintesis de La Economia Real 59 (2009)titov pensezAún no hay calificaciones

- Revista LaboralDocumento344 páginasRevista LaboralElisa ZalemAún no hay calificaciones