También podría gustarte

- Gestión y finanzas para gerentes de proyectosDe EverandGestión y finanzas para gerentes de proyectosAún no hay calificaciones

- Caso Lady M Grupo 3 Direccion Financiera 1Documento3 páginasCaso Lady M Grupo 3 Direccion Financiera 1Anani RomeroAún no hay calificaciones

- Misión y Visión de La Administración EstratégicaDocumento3 páginasMisión y Visión de La Administración EstratégicamiriamAún no hay calificaciones

- Modulo 01 Sistemas de Informacion FinancieraDocumento8 páginasModulo 01 Sistemas de Informacion FinancieraEDDIEAún no hay calificaciones

- Liderazgo 4.0Documento20 páginasLiderazgo 4.0Dany Altamar MartinezAún no hay calificaciones

- MBA Centrum Cusco XXVI graduadosDocumento12 páginasMBA Centrum Cusco XXVI graduadosrestoca2014100% (1)

- S13.s1 Material Aplicaciones F Resuelto (Casos)Documento57 páginasS13.s1 Material Aplicaciones F Resuelto (Casos)jessicaAún no hay calificaciones

- Cálculo del valor del dinero en el tiempo para una familia y sus vacaciones soñadasDocumento5 páginasCálculo del valor del dinero en el tiempo para una familia y sus vacaciones soñadasLoreto Garate MarchantAún no hay calificaciones

- Crecimiento SostenibleDocumento14 páginasCrecimiento Sosteniblelionelpineda80% (5)

- Executive Decision Making at General MotorsDocumento19 páginasExecutive Decision Making at General MotorsDavid Forero100% (1)

- Trabajo Presupuesto MaestroDocumento17 páginasTrabajo Presupuesto MaestroCamilo GonzalezAún no hay calificaciones

- EXCEL CASsDocumento2 páginasEXCEL CASsGeorge TtAún no hay calificaciones

- 2023 Caso 3 - Preparación de Estados FinancierosDocumento4 páginas2023 Caso 3 - Preparación de Estados FinancierosGiancarlo Gonzales CampomanesAún no hay calificaciones

- Caso EmmDocumento18 páginasCaso EmmDiego GabrielAún no hay calificaciones

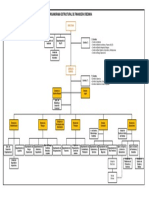

- Organigrama Financiera CREDINKA V02. PúblicoDocumento1 páginaOrganigrama Financiera CREDINKA V02. PúblicoJoaquin HernandezAún no hay calificaciones

- Cálculo capital riesgo operacionalDocumento5 páginasCálculo capital riesgo operacionalcokicamilo1100% (1)

- Analisis Vertical (2Documento7 páginasAnalisis Vertical (2Jenn LeonAún no hay calificaciones

- Presupuesto distribución plásticos reciclablesDocumento8 páginasPresupuesto distribución plásticos reciclablesoniris renteria perea0% (1)

- Caso 1 Metodos de Valoracion de EmpresasDocumento8 páginasCaso 1 Metodos de Valoracion de EmpresasMaira Alejandra González MachucaAún no hay calificaciones

- Ejercicios Valuacion GF 2019Documento2 páginasEjercicios Valuacion GF 2019Umasi Carlos WilsonAún no hay calificaciones

- Trabajo Grupo Final 72 - Analisis Ccu - Pre Entrega - 26 Abril - v2Documento12 páginasTrabajo Grupo Final 72 - Analisis Ccu - Pre Entrega - 26 Abril - v2Cristian rojasAún no hay calificaciones

- Ejercicio y Caso EstudioDocumento3 páginasEjercicio y Caso EstudioBrayan PinazoAún no hay calificaciones

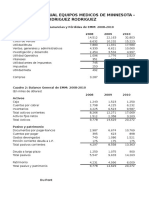

- Equipos MédicosDocumento9 páginasEquipos MédicosGabriel Rodriguez Rodriguez100% (1)

- Caso Spsa Sa - Esan 2012Documento34 páginasCaso Spsa Sa - Esan 2012Denis GustavoAún no hay calificaciones

- Pauta Guia 4 2018Documento8 páginasPauta Guia 4 2018María José DíazAún no hay calificaciones

- Objetivos Regimen de Facturacion en HondurasDocumento1 páginaObjetivos Regimen de Facturacion en Hondurasandrea castilloAún no hay calificaciones

- Analisis 2Documento5 páginasAnalisis 2Ana Becerra AvilesAún no hay calificaciones

- Tarea N 1 Nathali RomeroDocumento5 páginasTarea N 1 Nathali RomeroAnani RomeroAún no hay calificaciones

- Mas Cooperativas de Ahorro y Credito en El MundoDocumento6 páginasMas Cooperativas de Ahorro y Credito en El MundoMatt RandolfAún no hay calificaciones

- Apelación rechazo administración extraordinariaDocumento5 páginasApelación rechazo administración extraordinariahinfernal100% (1)

- Examenes GFDocumento26 páginasExamenes GFFrank ArévaloAún no hay calificaciones

- Caso Clarke Foods Gcia OperacionesDocumento3 páginasCaso Clarke Foods Gcia Operacionesiskander9950% (2)

- Estrategia InditexDocumento2 páginasEstrategia Inditexalber_83Aún no hay calificaciones

- Matemática Financiera-Justo Mercado PDFDocumento24 páginasMatemática Financiera-Justo Mercado PDFminesponceAún no hay calificaciones

- Análisis financiero cocinas año 0-10Documento28 páginasAnálisis financiero cocinas año 0-10Diego GabrielAún no hay calificaciones

- Matriz Planeacion Estrategica CualitativaDocumento2 páginasMatriz Planeacion Estrategica CualitativaOswaldo LembrinoAún no hay calificaciones

- Valorizacion de LaiveDocumento7 páginasValorizacion de LaivePedro Baltazar BravoAún no hay calificaciones

- Optimizando el flujo de producción en Engranajes MartínezDocumento11 páginasOptimizando el flujo de producción en Engranajes MartínezwalomAún no hay calificaciones

- Costos agrícolasDocumento28 páginasCostos agrícolasGrecia Terán MontalvoAún no hay calificaciones

- 05 - Motores EléctricosDocumento2 páginas05 - Motores EléctricosIván MoraAún no hay calificaciones

- NIIF Referidas A La Presentacion de Estados FinancierosDocumento3 páginasNIIF Referidas A La Presentacion de Estados FinancierosCarlos Arturo MahechaAún no hay calificaciones

- Analisis Dupont UnacemDocumento3 páginasAnalisis Dupont UnacemROGER NINA CRUZAún no hay calificaciones

- 02 Interés CompuestoDocumento11 páginas02 Interés CompuestoKarin AranyAún no hay calificaciones

- Ejercicio de Finanzas InternacionalesDocumento2 páginasEjercicio de Finanzas InternacionaleseugeniadgzAún no hay calificaciones

- Caso Computron EVA-BE-MVADocumento1 páginaCaso Computron EVA-BE-MVAMaria Del Mar LenisAún no hay calificaciones

- Trabajo Final BackusDocumento7 páginasTrabajo Final BackusKenny Candiotti Quispe0% (1)

- PFizer (Análisis Fundamental)Documento8 páginasPFizer (Análisis Fundamental)Oscar SolerAún no hay calificaciones

- 42108-Informe GestionDocumento27 páginas42108-Informe Gestionmarilyn100% (1)

- Caso Estudio - Power MowersDocumento16 páginasCaso Estudio - Power Mowerslobofrank2Aún no hay calificaciones

- Análisis ROE RNOA Sage Grupo reformulación estados financieros 2014-2018Documento14 páginasAnálisis ROE RNOA Sage Grupo reformulación estados financieros 2014-2018Juan Ortega0% (1)

- Análisis de Balances El Caso de N & M, SA: Año 1 Año 2 Var ActivoDocumento2 páginasAnálisis de Balances El Caso de N & M, SA: Año 1 Año 2 Var ActivoIván MoraAún no hay calificaciones

- TallerDocumento2 páginasTallerHdezDiego33% (3)

- Caso AmbrickDocumento3 páginasCaso AmbrickAlexis Ethan APAún no hay calificaciones

- C1RIVERAULSADocumento19 páginasC1RIVERAULSAMisael Rivera GonzalezAún no hay calificaciones

- Ejercicios Capitulo 2 RossDocumento3 páginasEjercicios Capitulo 2 RossAngel GabrielAún no hay calificaciones

- Ensayo - 2 (Simulador Empresarial Lemonade Stand)Documento4 páginasEnsayo - 2 (Simulador Empresarial Lemonade Stand)Francisco CastellanosAún no hay calificaciones

- Contabilidad y Control Interno ONG-EcuadorDocumento24 páginasContabilidad y Control Interno ONG-EcuadorckalarconAún no hay calificaciones

- Concha y Toro ResumidaDocumento20 páginasConcha y Toro ResumidaAlbertAndruAún no hay calificaciones

- Balanced Scorecard Aplicado A La Gestion deDocumento54 páginasBalanced Scorecard Aplicado A La Gestion dechapecinAún no hay calificaciones

- Lesly Tarea GestionDocumento17 páginasLesly Tarea Gestionsantiagolesly113Aún no hay calificaciones

- Monografia-Medidas de RentabilidadDocumento16 páginasMonografia-Medidas de Rentabilidadpablo reynaAún no hay calificaciones

- Modelo de Informe Tecnico-03-Renovacion Eq - Computo-2023Documento2 páginasModelo de Informe Tecnico-03-Renovacion Eq - Computo-2023pablo reynaAún no hay calificaciones

- Monografia de Tipos de AuditoriaDocumento287 páginasMonografia de Tipos de Auditoriapablo reynaAún no hay calificaciones

- Monografia-Medidas de RentabilidadDocumento16 páginasMonografia-Medidas de Rentabilidadpablo reynaAún no hay calificaciones

- Las palancas de control de SimonsDocumento22 páginasLas palancas de control de Simonspablo reynaAún no hay calificaciones

- Cómo Calcular La Rentabilidad de Tu EmpresaDocumento14 páginasCómo Calcular La Rentabilidad de Tu Empresapablo reynaAún no hay calificaciones

- Lista Productos EquiposDocumento3 páginasLista Productos Equipospablo reynaAún no hay calificaciones

- Diez Maneras - Desarrollo-Pablo ReynaDocumento3 páginasDiez Maneras - Desarrollo-Pablo Reynapablo reynaAún no hay calificaciones

- Monografia de Tipos de AuditoriaDocumento287 páginasMonografia de Tipos de Auditoriapablo reynaAún no hay calificaciones

- Primera y Segunda CapacitacionDocumento2 páginasPrimera y Segunda Capacitacionpablo reynaAún no hay calificaciones

- Estados Finacieros 2023Documento6 páginasEstados Finacieros 2023pablo reynaAún no hay calificaciones

- Oficio Pago de Guardia-Setiembre-2021Documento1 páginaOficio Pago de Guardia-Setiembre-2021pablo reynaAún no hay calificaciones

- Inf 06 CF FebDocumento6 páginasInf 06 CF Febpablo reynaAún no hay calificaciones

- CAPACITACIONDocumento2 páginasCAPACITACIONpablo reynaAún no hay calificaciones

- Las palancas de control de SimonsDocumento22 páginasLas palancas de control de Simonspablo reynaAún no hay calificaciones

- ESTADOS FINANCIEROS-pablo ReynaDocumento6 páginasESTADOS FINANCIEROS-pablo Reynapablo reynaAún no hay calificaciones

- Desarrollo Trabajo 3Documento1 páginaDesarrollo Trabajo 3pablo reynaAún no hay calificaciones

- Inf Vig. MalariaDocumento8 páginasInf Vig. Malariapablo reynaAún no hay calificaciones

- Cultura Organizacional y Cambio-Capitulo 1Documento20 páginasCultura Organizacional y Cambio-Capitulo 1pablo reynaAún no hay calificaciones

- Vigilancia de Anopheles darlingi en ZungarocochaDocumento5 páginasVigilancia de Anopheles darlingi en Zungarocochapablo reynaAún no hay calificaciones

- PUBLICIDADFUMIGACIONDocumento4 páginasPUBLICIDADFUMIGACIONpablo reynaAún no hay calificaciones

- Sesión educativa sobre dengue en personal de saludDocumento3 páginasSesión educativa sobre dengue en personal de saludpablo reynaAún no hay calificaciones

- Diez Maneras - Desarrollo-Pablo ReynaDocumento3 páginasDiez Maneras - Desarrollo-Pablo Reynapablo reynaAún no hay calificaciones

- Actor Social DefinicionDocumento3 páginasActor Social DefinicionJuan Granda Oré50% (4)

- Inf 04 RR - SS EneDocumento3 páginasInf 04 RR - SS Enepablo reynaAún no hay calificaciones

- Inf 01 Sa DicDocumento4 páginasInf 01 Sa Dicpablo reynaAún no hay calificaciones

- Actor Social DefinicionDocumento3 páginasActor Social DefinicionJuan Granda Oré50% (4)

- Instrumento para Verificar El Perfil Del ParticipanteDocumento1 páginaInstrumento para Verificar El Perfil Del Participantepablo reynaAún no hay calificaciones

- RELACIONES PUBLICAS-actores SocialesDocumento6 páginasRELACIONES PUBLICAS-actores Socialespablo reynaAún no hay calificaciones

- Ana Reyes ZuritaDocumento2 páginasAna Reyes ZuritaOscar Manuel Bravo AlmincoAún no hay calificaciones

- IVC-VIG-IN038 Retiro Del MercadoDocumento3 páginasIVC-VIG-IN038 Retiro Del MercadoMauricio Diez100% (1)

- Factura PasacalleDocumento1 páginaFactura Pasacallejhonathan perniaAún no hay calificaciones

- Losa Nervada Tralix - Tesis Electrónicas UACh - Universidad Austral PDFDocumento153 páginasLosa Nervada Tralix - Tesis Electrónicas UACh - Universidad Austral PDFmaryAún no hay calificaciones

- Analisis MultivarianteDocumento4 páginasAnalisis MultivarianteSonia GarcíaAún no hay calificaciones

- Entregable 2 Cuentas Por CobrarDocumento12 páginasEntregable 2 Cuentas Por CobrarelizabethAún no hay calificaciones

- Informe de procesos y responsabilidades clave de AlmacenaDocumento6 páginasInforme de procesos y responsabilidades clave de AlmacenaYadira Davila MartinezAún no hay calificaciones

- Como Hacer Una AspiradoraDocumento5 páginasComo Hacer Una AspiradoraSebastian CañizaresAún no hay calificaciones

- Proyectos de Inversión: Conceptos, Clasificación y FormulaciónDocumento24 páginasProyectos de Inversión: Conceptos, Clasificación y FormulaciónWinkler Marcelo Torrejon ChavezAún no hay calificaciones

- Tarea Del Modulo 2.Documento6 páginasTarea Del Modulo 2.Karla Marquez0% (1)

- CartelDocumento51 páginasCartelVanessa GuillénAún no hay calificaciones

- 1.2 Los Modelos ClasicosDocumento9 páginas1.2 Los Modelos ClasicosAngel Zamora GarciaAún no hay calificaciones

- VTF-PSF - Fromato PowerpointDocumento10 páginasVTF-PSF - Fromato PowerpointcristianAún no hay calificaciones

- Proyecto Salteñas: Análisis financiero de 5 años con TIR 1621Documento4 páginasProyecto Salteñas: Análisis financiero de 5 años con TIR 1621ROMER CHOQUERIVE CHOQUEAún no hay calificaciones

- Bruno Sosa Salas-Lab 3Documento14 páginasBruno Sosa Salas-Lab 3Bruno Ramiro Sosa SalasAún no hay calificaciones

- Preguntas Clave para Supervision-EficazDocumento62 páginasPreguntas Clave para Supervision-EficazFabricio Epson Ochoa BozaAún no hay calificaciones

- Cuadros Plan de TrabajoDocumento3 páginasCuadros Plan de TrabajoOscar FernandoAún no hay calificaciones

- Ejercicios Teoría de Juegos - Winston, 2004Documento4 páginasEjercicios Teoría de Juegos - Winston, 2004CRISTIAN GUZMANAún no hay calificaciones

- Normas para hincado de tablestacasDocumento10 páginasNormas para hincado de tablestacasJorge López MohedanoAún no hay calificaciones

- Contrato mantención maquinaria mineraDocumento3 páginasContrato mantención maquinaria mineraFrancisco Alberto Cerda RojasAún no hay calificaciones

- Escisión de Sociedades: Requisitos Legales y Aspectos FiscalesDocumento32 páginasEscisión de Sociedades: Requisitos Legales y Aspectos FiscalesAlejandro LemusAún no hay calificaciones

- Decreto 1521 de 1998Documento20 páginasDecreto 1521 de 1998Jhon Francisco Casas BedoyaAún no hay calificaciones

- G - 04 - Procedimientos Constructivos y Costos de Materiales para Acabados en Un Ambiente Especifico de Una ViviendaDocumento32 páginasG - 04 - Procedimientos Constructivos y Costos de Materiales para Acabados en Un Ambiente Especifico de Una ViviendaJohn EstradaAún no hay calificaciones

- Cotización de Equipos y Herramientas CraftsmanDocumento7 páginasCotización de Equipos y Herramientas CraftsmanjAún no hay calificaciones

- Curriculum-Vitae - JCSayaleroDocumento1 páginaCurriculum-Vitae - JCSayalerostampartestudiocreativoAún no hay calificaciones

- MIP en CAFÉDocumento50 páginasMIP en CAFÉLUIS ANTONIO GUTIERREZ BARRIAL100% (1)

- Preg Final - Voy A Pasar Lisarzaburu CTVDocumento14 páginasPreg Final - Voy A Pasar Lisarzaburu CTVRAY VEGAAún no hay calificaciones

- Maestría en Economía de Empresas: Forma líderes empresarialesDocumento8 páginasMaestría en Economía de Empresas: Forma líderes empresarialesJoe VillaAún no hay calificaciones

- Win000817q23 Recibos 20220722 124-00080Documento1 páginaWin000817q23 Recibos 20220722 124-00080Monze Pulido100% (1)

- Gafas sol protecciónDocumento2 páginasGafas sol protecciónCristhell PuenteAún no hay calificaciones