0% encontró este documento útil (0 votos)

86 vistas19 páginasPresupuesto Operativo 2014 Muebles Díaz

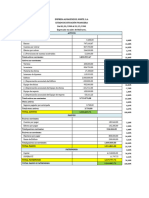

Este documento presenta un presupuesto de ventas y costos para la empresa BASA entre enero y junio. Incluye estimaciones de ventas mensuales con precios de venta e incrementos anuales del 5%. También incluye cálculos de costos de materia prima, mano de obra directa, costos indirectos de fabricación y gastos de ventas y administración para cada mes. Finalmente, presenta estados de resultados operativos mensuales que muestran ventas, costos y utilidades brutas y operativas.

Cargado por

JOSE ALBERTO SULLON CASTRODerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como XLSX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

86 vistas19 páginasPresupuesto Operativo 2014 Muebles Díaz

Este documento presenta un presupuesto de ventas y costos para la empresa BASA entre enero y junio. Incluye estimaciones de ventas mensuales con precios de venta e incrementos anuales del 5%. También incluye cálculos de costos de materia prima, mano de obra directa, costos indirectos de fabricación y gastos de ventas y administración para cada mes. Finalmente, presenta estados de resultados operativos mensuales que muestran ventas, costos y utilidades brutas y operativas.

Cargado por

JOSE ALBERTO SULLON CASTRODerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como XLSX, PDF, TXT o lee en línea desde Scribd