También podría gustarte

- Yeldy Vidal ControlS5Documento5 páginasYeldy Vidal ControlS5orianaAún no hay calificaciones

- Joseph Urzua Tarea4Documento7 páginasJoseph Urzua Tarea4joseph urzua arayaAún no hay calificaciones

- Auditoria de Sistemas 7Documento4 páginasAuditoria de Sistemas 7Robinson RojasAún no hay calificaciones

- Control 5 Auditoria de SistemasDocumento4 páginasControl 5 Auditoria de SistemasFrancisca Covarrubias CerecedaAún no hay calificaciones

- Foro Semana 2 Parte 1Documento3 páginasForo Semana 2 Parte 1luis alberto ruiz barrera100% (1)

- Juan Lorca Control Semana 8Documento6 páginasJuan Lorca Control Semana 8Juan LorcaAún no hay calificaciones

- Semana 1 Marco Conceptual de AuditoríasDocumento6 páginasSemana 1 Marco Conceptual de AuditoríasROSA MERCADOAún no hay calificaciones

- Cristian Godoy Vera Tarea8Documento6 páginasCristian Godoy Vera Tarea8Cristian GodoyAún no hay calificaciones

- Monica Soto Control 7Documento6 páginasMonica Soto Control 7FabianAún no hay calificaciones

- S7 Tarea Audst1302Documento7 páginasS7 Tarea Audst1302isaacmatusAún no hay calificaciones

- Descargar PlantillaviDocumento5 páginasDescargar Plantillavimatias100% (1)

- Informe Auditoria Sistema BASE de DATOS 2Documento6 páginasInforme Auditoria Sistema BASE de DATOS 2Carlos leonAún no hay calificaciones

- Jazmin Pereira - Semana 5Documento7 páginasJazmin Pereira - Semana 5Jazmin PereiraAún no hay calificaciones

- Tarea Semana 2 PDFDocumento2 páginasTarea Semana 2 PDFclaudia0% (1)

- Foro Semana 6Documento2 páginasForo Semana 6Eduardo Andres Espinoza MuñozAún no hay calificaciones

- Proyecto Final Auditoria Semana 9Documento5 páginasProyecto Final Auditoria Semana 9erwin100% (1)

- Etapas de La Auditoria de SistemaDocumento8 páginasEtapas de La Auditoria de SistemaFREE EVOLUTIONAún no hay calificaciones

- Patricio Astorga Tarea 7Documento6 páginasPatricio Astorga Tarea 7Pato Astorga Vega100% (2)

- Aurora Aranguiz Tarea S2Documento5 páginasAurora Aranguiz Tarea S2auroraAún no hay calificaciones

- Control 3 Auditoria Informatica IaccDocumento5 páginasControl 3 Auditoria Informatica IacccazadorAún no hay calificaciones

- Control 7Documento4 páginasControl 7andrea alejandra caro retamalesAún no hay calificaciones

- Producción ConjuntaDocumento8 páginasProducción ConjuntaProductora Claro de Luna SPAAún no hay calificaciones

- Monica Soto Control 5Documento7 páginasMonica Soto Control 5FabianAún no hay calificaciones

- Pamela Segovia Tarea5Documento4 páginasPamela Segovia Tarea5pamelasegoviabarriaAún no hay calificaciones

- Control 1 Auditoria IaccDocumento5 páginasControl 1 Auditoria IacccazadorAún no hay calificaciones

- Tarea Semana 8 Costos para La Toma de Decisiones PDFDocumento2 páginasTarea Semana 8 Costos para La Toma de Decisiones PDFLorena Silva Mutis0% (1)

- Tarea 1 Contabilidad Superior PDFDocumento2 páginasTarea 1 Contabilidad Superior PDFclaudia0% (1)

- Tarea Semana 8 Auditoría de Sistemas V1Documento2 páginasTarea Semana 8 Auditoría de Sistemas V1pedro0% (1)

- Valentina Acuña Control1Documento7 páginasValentina Acuña Control1valentina acuña muñozAún no hay calificaciones

- Tarea Seman 4 - Rene Herrera RojasDocumento3 páginasTarea Seman 4 - Rene Herrera RojasRene HerreraAún no hay calificaciones

- Guillermo Peñaloza - Tarea1Documento7 páginasGuillermo Peñaloza - Tarea1Guillermo PeñalozaAún no hay calificaciones

- Tarea Semana 3 - Rene Herrera RojasDocumento4 páginasTarea Semana 3 - Rene Herrera RojasRene HerreraAún no hay calificaciones

- Yeldy Vidal ControlS3Documento6 páginasYeldy Vidal ControlS3Yeldy Oriana Vidal MuñozAún no hay calificaciones

- Aurora Aranguiz Tarea S2Documento7 páginasAurora Aranguiz Tarea S2auroraAún no hay calificaciones

- Tarea Seman 5 - Rene Herrera RojasDocumento4 páginasTarea Seman 5 - Rene Herrera RojasRene Herrera100% (1)

- Costos Semana 2Documento6 páginasCostos Semana 2manuel moranAún no hay calificaciones

- Yeldy Vidal ControlS8Documento7 páginasYeldy Vidal ControlS8Yeldy Oriana Vidal MuñozAún no hay calificaciones

- Yolanda - Marihual tareasemana5finanazasIIDocumento5 páginasYolanda - Marihual tareasemana5finanazasIImatiasAún no hay calificaciones

- Tarea Semana 2 Finanzas Ii.v2 PDFDocumento1 páginaTarea Semana 2 Finanzas Ii.v2 PDFdanny iglesiasAún no hay calificaciones

- Control 7 Radich Auditoría InformáticaDocumento6 páginasControl 7 Radich Auditoría InformáticaJaime Radich VasquezAún no hay calificaciones

- Control 1Documento4 páginasControl 1Corazon de PiedraAún no hay calificaciones

- Tarea Semana 5 - Rene Herrera RojasDocumento5 páginasTarea Semana 5 - Rene Herrera RojasRene HerreraAún no hay calificaciones

- Auditoria InformáticaDocumento6 páginasAuditoria InformáticaBryanTaoAún no hay calificaciones

- Aurora Aranguiz Tarea S4Documento8 páginasAurora Aranguiz Tarea S4auroraAún no hay calificaciones

- Alexis - Ossandon Tarea 5Documento10 páginasAlexis - Ossandon Tarea 5orianaAún no hay calificaciones

- Patricio Carvajal - Proyecto Final F 2Documento9 páginasPatricio Carvajal - Proyecto Final F 2patricio carvajal100% (1)

- Juan Lorca Control Semana 1Documento5 páginasJuan Lorca Control Semana 1Juan lorcaAún no hay calificaciones

- Tarea 1 Contabilidad SuperiorDocumento5 páginasTarea 1 Contabilidad Superiormanuel moranAún no hay calificaciones

- Yeldy Vidal ControlS5Documento8 páginasYeldy Vidal ControlS5Yeldy Oriana Vidal Muñoz0% (1)

- Cristian Godoy Vera Tarea2Documento5 páginasCristian Godoy Vera Tarea2Andrea L.Aún no hay calificaciones

- Vulnerabilidades CriptográficasDocumento8 páginasVulnerabilidades CriptográficasFerAún no hay calificaciones

- Control 3Documento8 páginasControl 3andrea alejandra caro retamalesAún no hay calificaciones

- Tarea Semana 4 Costo para La Toma de DesicionesDocumento6 páginasTarea Semana 4 Costo para La Toma de DesicionesRobinson RojasAún no hay calificaciones

- Claudio Gordillo Control Semana SeisDocumento5 páginasClaudio Gordillo Control Semana SeisCristian Rousseau Lerou CrucesAún no hay calificaciones

- Yeldy Vidal ControlS2Documento5 páginasYeldy Vidal ControlS2orianaAún no hay calificaciones

- Planificacion Segun RentasDocumento10 páginasPlanificacion Segun RentasAurora Aranguiz Tobar100% (1)

- Planificacion Segun PropietariosDocumento8 páginasPlanificacion Segun PropietariosAurora Aranguiz TobarAún no hay calificaciones

- Auditoria Tributaria SEMANA 1Documento21 páginasAuditoria Tributaria SEMANA 1Miguel Panduro RomeroAún no hay calificaciones

- Auditoria de Sistemas - Sem4 - IaccDocumento7 páginasAuditoria de Sistemas - Sem4 - IaccIngrid CárdenasAún no hay calificaciones

- Yeldy Vidal ControlS4Documento5 páginasYeldy Vidal ControlS4orianaAún no hay calificaciones

- Tarea4 CONG IACCDocumento3 páginasTarea4 CONG IACCFrancisca Covarrubias CerecedaAún no hay calificaciones

- tarea2CONG IACCDocumento5 páginastarea2CONG IACCFrancisca Covarrubias CerecedaAún no hay calificaciones

- Control8 Contsupii IaccDocumento3 páginasControl8 Contsupii IaccFrancisca Covarrubias CerecedaAún no hay calificaciones

- tarea1CONG IACCDocumento6 páginastarea1CONG IACCFrancisca Covarrubias CerecedaAún no hay calificaciones

- tarea3CONG IACCDocumento4 páginastarea3CONG IACCFrancisca Covarrubias CerecedaAún no hay calificaciones

- Tarea5 CONG IACCDocumento3 páginasTarea5 CONG IACCFrancisca Covarrubias CerecedaAún no hay calificaciones

- Control3 Audef IaccDocumento4 páginasControl3 Audef IaccFrancisca Covarrubias CerecedaAún no hay calificaciones

- Control4 Audef IaccDocumento3 páginasControl4 Audef IaccFrancisca Covarrubias CerecedaAún no hay calificaciones

- Control2 Audef IaccDocumento4 páginasControl2 Audef IaccFrancisca Covarrubias CerecedaAún no hay calificaciones

- Control 1 Planem IaccDocumento3 páginasControl 1 Planem IaccFrancisca Covarrubias CerecedaAún no hay calificaciones

- Control1 Audef IaccDocumento5 páginasControl1 Audef IaccFrancisca Covarrubias CerecedaAún no hay calificaciones

- Control Rse IaccDocumento3 páginasControl Rse IaccFrancisca Covarrubias Cereceda100% (1)

- Respuestas Foro 4Documento1 páginaRespuestas Foro 4Francisca Covarrubias CerecedaAún no hay calificaciones

- Control 8 Rse IaccDocumento4 páginasControl 8 Rse IaccFrancisca Covarrubias CerecedaAún no hay calificaciones

- Control 6 Rse IaccDocumento3 páginasControl 6 Rse IaccFrancisca Covarrubias CerecedaAún no hay calificaciones

- Control3 Rse IaccDocumento5 páginasControl3 Rse IaccFrancisca Covarrubias CerecedaAún no hay calificaciones

- Control 3 Auditoria de SistemasDocumento3 páginasControl 3 Auditoria de SistemasFrancisca Covarrubias CerecedaAún no hay calificaciones

- Control 2 Auditoria de Estados FinancierosDocumento4 páginasControl 2 Auditoria de Estados FinancierosFrancisca Covarrubias CerecedaAún no hay calificaciones

- Control 1 Auditoria de SistemasDocumento4 páginasControl 1 Auditoria de SistemasFrancisca Covarrubias CerecedaAún no hay calificaciones

- Plande Marketing FIBERLUXG10Documento16 páginasPlande Marketing FIBERLUXG10Henry Neira100% (1)

- Ejemplo Creacion PACKAGEDocumento3 páginasEjemplo Creacion PACKAGELula NinotAún no hay calificaciones

- Ejercicios Funcion SiDocumento24 páginasEjercicios Funcion Sigeferson truyolAún no hay calificaciones

- Biblioteca SAP - Ajuste Por Inflación de Cuenta MayorDocumento3 páginasBiblioteca SAP - Ajuste Por Inflación de Cuenta MayorEliasib JesseAún no hay calificaciones

- Aluled 32Documento2 páginasAluled 32Lorena YepesAún no hay calificaciones

- Parcial Uniamazonia Comunicacion 2Documento3 páginasParcial Uniamazonia Comunicacion 2Vanessa FacundoAún no hay calificaciones

- 4 IDENTIFICACION POLICIAL 2021 Convertido - 626 - 0Documento13 páginas4 IDENTIFICACION POLICIAL 2021 Convertido - 626 - 0Jeine Vasquez CiezaAún no hay calificaciones

- Formulario Matricula SENADocumento13 páginasFormulario Matricula SENAfabian chataAún no hay calificaciones

- Diplomado - en Planificación MineraDocumento11 páginasDiplomado - en Planificación MineraYorky Edgardo CastilloAún no hay calificaciones

- Frontend Developer FulltimeDocumento2 páginasFrontend Developer FulltimeYamid NogueraAún no hay calificaciones

- Jefferson DOE Hoja de VentasDocumento2 páginasJefferson DOE Hoja de VentasWilder Albeiro Parada GutierrezAún no hay calificaciones

- Generalidades Sistema de Transmisión AutomáticaDocumento200 páginasGeneralidades Sistema de Transmisión AutomáticaJuan Carlos PMAún no hay calificaciones

- ESET Smart Security 9Documento4 páginasESET Smart Security 9ERICK EDSON CRUZ QUISPEAún no hay calificaciones

- DCS AH-64D Guia George IA-1Documento9 páginasDCS AH-64D Guia George IA-1fcaballerogAún no hay calificaciones

- A4248 SM SAN JUAN DE PORONGO EXTINTORES TAT42 T1 05 11 21-Presentación1 PDFDocumento1 páginaA4248 SM SAN JUAN DE PORONGO EXTINTORES TAT42 T1 05 11 21-Presentación1 PDFDaNnY VILLACORTAAún no hay calificaciones

- Ficha de Estudiante Victor Ala CalleDocumento4 páginasFicha de Estudiante Victor Ala CalleVictor CalleAún no hay calificaciones

- Traductor - Buscar Con GoogleDocumento1 páginaTraductor - Buscar Con GooglePINCAY MORALES PIERINA ARYAMAún no hay calificaciones

- Inventario Metodo RetailDocumento19 páginasInventario Metodo Retailjuanc2030Aún no hay calificaciones

- Practica 2Documento5 páginasPractica 2cuadcasinamba15Aún no hay calificaciones

- SMR SOM 01 TareaDocumento10 páginasSMR SOM 01 TareaRoberAún no hay calificaciones

- Transistor PDFDocumento16 páginasTransistor PDFPepe TruenoAún no hay calificaciones

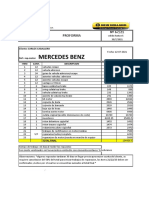

- Mercedes Benz: Proforma #67/21Documento2 páginasMercedes Benz: Proforma #67/21Milder PadillaAún no hay calificaciones

- OMNI ATC CNC Router Training ManualDocumento46 páginasOMNI ATC CNC Router Training ManualW MurilloAún no hay calificaciones

- Examen Final Excel Avanzado 211003 153154Documento2 páginasExamen Final Excel Avanzado 211003 153154Dan AranmunAún no hay calificaciones

- Accesorios para Control de MotoresDocumento2 páginasAccesorios para Control de MotoresMarcela Raquel Quisbert FloresAún no hay calificaciones

- Quiz 2 - Semana 7-ANALISIS Y VERIFICACION DE ALGORITMOSDocumento7 páginasQuiz 2 - Semana 7-ANALISIS Y VERIFICACION DE ALGORITMOSJUAN JOSE CAMACHO MARTINEZAún no hay calificaciones

- MODIFICADODocumento2 páginasMODIFICADOmayralara9154Aún no hay calificaciones

- Planificacion y Organizacion 0666Documento7 páginasPlanificacion y Organizacion 0666Yamile Saldivar salazarAún no hay calificaciones

- Informe Laboratorio - Práctica No. 1Documento21 páginasInforme Laboratorio - Práctica No. 1Juan Camilo Marin GarciaAún no hay calificaciones

- Dispositivos MóvilesDocumento14 páginasDispositivos MóvilesOnan Omar Sánchez SerranoAún no hay calificaciones