También podría gustarte

- Teoría PermutasDocumento4 páginasTeoría PermutasEVA RODRIGUEZ DEL PINOAún no hay calificaciones

- Cap 17Documento12 páginasCap 17Leidy UzcateguiAún no hay calificaciones

- 08-31-2019 132300 PM Caso Practico NIC 18 Ingresos de Actividades Ordinarias1Documento8 páginas08-31-2019 132300 PM Caso Practico NIC 18 Ingresos de Actividades Ordinarias1Yumira RamirezAún no hay calificaciones

- 10 Temas de La Problemática de La ContabilidadDocumento2 páginas10 Temas de La Problemática de La ContabilidadDiana AlvarezAún no hay calificaciones

- Ciclo Niif Pymes Unidad2Documento176 páginasCiclo Niif Pymes Unidad2Neysan FontalvoAún no hay calificaciones

- Nic 32, Niif 7 y Niif 9 - Juan PredesDocumento94 páginasNic 32, Niif 7 y Niif 9 - Juan PredesIngrid Liza Cruz100% (1)

- Ejemplos Bases de MediciónDocumento11 páginasEjemplos Bases de MediciónAidt0817 BunayAún no hay calificaciones

- Cuestionario NicDocumento5 páginasCuestionario NicLiz RincAún no hay calificaciones

- Guia Aplicacion Nic 40Documento8 páginasGuia Aplicacion Nic 40Alain Diaz100% (1)

- Resumen Normas y Criterios de ValoracionDocumento4 páginasResumen Normas y Criterios de ValoracionGlenda TeránAún no hay calificaciones

- Ejercicios de Ingresos Por Actividades Ordinarias - Nic 18Documento20 páginasEjercicios de Ingresos Por Actividades Ordinarias - Nic 18patricialozano78Aún no hay calificaciones

- Niif 2-Pagos Basados en AccionesDocumento55 páginasNiif 2-Pagos Basados en AccionesJuan Bustamante VegaAún no hay calificaciones

- TALLER Propiedades de Inversión LISTODocumento4 páginasTALLER Propiedades de Inversión LISTOBritnny BenjumeaAún no hay calificaciones

- Tema 16.contabilidad InmovilizadoDocumento6 páginasTema 16.contabilidad InmovilizadoRafael Tito Diaz QuirozAún no hay calificaciones

- TAC OEP2008 SOLUCION Ejercicio 2 LuscoDocumento19 páginasTAC OEP2008 SOLUCION Ejercicio 2 LuscoIsabel Moran ArecesAún no hay calificaciones

- Vde Los Ingresos de Las Personas MoralesDocumento10 páginasVde Los Ingresos de Las Personas MoralesContador Julio HCAún no hay calificaciones

- Tema 5 NormalizaciónDocumento18 páginasTema 5 NormalizaciónDaniela ConstanzaAún no hay calificaciones

- Practica Final CON Superior 1 2 - 4 - 2021Documento7 páginasPractica Final CON Superior 1 2 - 4 - 2021Betsy Arlene Lluberes Baez100% (4)

- Manual de Polticas Contables para Los IngresosDocumento36 páginasManual de Polticas Contables para Los IngresosEzequiel BenitesAún no hay calificaciones

- Laboratorio 02 - FINANZAS 1 Preguntas de La 93 A La 123Documento7 páginasLaboratorio 02 - FINANZAS 1 Preguntas de La 93 A La 123Merary AlvaradoAún no hay calificaciones

- Taller Aplicando Al PUCDocumento15 páginasTaller Aplicando Al PUCEvelyn ParraAún no hay calificaciones

- Propiedades de Inversión Sección 16 Niif PymesDocumento6 páginasPropiedades de Inversión Sección 16 Niif PymesDiego Fernando Caicedo CarabaliAún no hay calificaciones

- Normas Contables I 2Documento56 páginasNormas Contables I 2MaricielOo EspinozaAún no hay calificaciones

- Venta de La Cartera de Cuentas Por Cobrar Sin Recurso NIC 39 Instrumentos Financieros: Reconocimiento y mediciónSPDocumento7 páginasVenta de La Cartera de Cuentas Por Cobrar Sin Recurso NIC 39 Instrumentos Financieros: Reconocimiento y mediciónSPConsultas IFRSAún no hay calificaciones

- 1314 IVA Inversión Del Sujeto PasivoDocumento8 páginas1314 IVA Inversión Del Sujeto PasivofernandopeiropuigAún no hay calificaciones

- 2 Parcial TT Claro Leandro Nahuel - Nro Registro 870136Documento5 páginas2 Parcial TT Claro Leandro Nahuel - Nro Registro 870136Florencia PalmeiroAún no hay calificaciones

- Curso Practico NIIF 2020Documento47 páginasCurso Practico NIIF 2020Yecenia ZarateAún no hay calificaciones

- Venta de La Cartera de Cuentas Por Cobrar Con Recurso NIC 39 Instrumentos Financieros: Reconocimiento y MediciónDocumento7 páginasVenta de La Cartera de Cuentas Por Cobrar Con Recurso NIC 39 Instrumentos Financieros: Reconocimiento y MediciónConsultas IFRSAún no hay calificaciones

- Tema 2 - IVA - DiapositivasDocumento21 páginasTema 2 - IVA - DiapositivasNajhely DuranAún no hay calificaciones

- Tratamiento Tributario y Contable de Los FideicomisosDocumento34 páginasTratamiento Tributario y Contable de Los FideicomisosPatricia CadilloAún no hay calificaciones

- Tema 4. Inmovilizado No FinancieroDocumento20 páginasTema 4. Inmovilizado No FinancieroCris ParagornAún no hay calificaciones

- Modificaciones de La LIR 28.09.12 - CPC JULIA HUAMANDocumento26 páginasModificaciones de La LIR 28.09.12 - CPC JULIA HUAMANFrank Poma RamirezAún no hay calificaciones

- Agroindustrias AibDocumento5 páginasAgroindustrias AibanthonishitoAún no hay calificaciones

- Aportes A SociedadDocumento7 páginasAportes A Sociedadscadena13Aún no hay calificaciones

- Ejercicios de Funda InternDocumento7 páginasEjercicios de Funda InternRODOLFO SALVADOR ABURTO PORTOBANCOAún no hay calificaciones

- Cuenta 15Documento7 páginasCuenta 15JackelineLauraQuispeAún no hay calificaciones

- Trabajo Nic 40 y Nic 41Documento19 páginasTrabajo Nic 40 y Nic 41josselin jimenezAún no hay calificaciones

- 7-Obligaciones Personas Juridicas y Otros-Dr Ruben Vasco Martinez PDFDocumento121 páginas7-Obligaciones Personas Juridicas y Otros-Dr Ruben Vasco Martinez PDFSaul CastroAún no hay calificaciones

- Criterios de ValorizacionDocumento12 páginasCriterios de ValorizacionAnonymous OxxBLhSNYtAún no hay calificaciones

- Unidad 23 - Contabilidad 2Documento9 páginasUnidad 23 - Contabilidad 2Rocio LanceaAún no hay calificaciones

- Ley 843 (Reforma Tributaria)Documento60 páginasLey 843 (Reforma Tributaria)ChrisAún no hay calificaciones

- Criterios de Valoracià NDocumento19 páginasCriterios de Valoracià Njosé luisAún no hay calificaciones

- CuestionarioDocumento8 páginasCuestionarioJoselyn Aguirre100% (2)

- Ganancias de Capital X La Enajenación de Valores Mobiliarios Rta 2a CategoriaDocumento20 páginasGanancias de Capital X La Enajenación de Valores Mobiliarios Rta 2a CategoriaRobin MelgarejoAún no hay calificaciones

- Notas A Los Estados Financieros 2016Documento6 páginasNotas A Los Estados Financieros 2016Kevin Lara PalmeraAún no hay calificaciones

- V 1-7, C. Intermedia II-1Documento12 páginasV 1-7, C. Intermedia II-1Abdiel RujanoAún no hay calificaciones

- Tema 2 EL PROCESO CONTABLE DEL INMOVILIZADO MATERIAL INTANGIBLE Y DE LAS INVERSIONES INMOVILIARIASDocumento29 páginasTema 2 EL PROCESO CONTABLE DEL INMOVILIZADO MATERIAL INTANGIBLE Y DE LAS INVERSIONES INMOVILIARIASOscar ArribasAún no hay calificaciones

- Curso Practico NIIF 2020Documento48 páginasCurso Practico NIIF 2020YURYAún no hay calificaciones

- Casos PracticosDocumento6 páginasCasos PracticosRaulGutierrez100% (1)

- Aula A TP 02Documento5 páginasAula A TP 02AUX DOJAún no hay calificaciones

- Unidad 7.impuesto Sobre La Renta de Las Personas Fisicas P3Documento31 páginasUnidad 7.impuesto Sobre La Renta de Las Personas Fisicas P3IsmaelAún no hay calificaciones

- Inmovilizado Material 2 ParteDocumento87 páginasInmovilizado Material 2 ParteNorberto Sastre ZamoraAún no hay calificaciones

- Gasolineras Tratamiento Fiscal Integral Isr, Iva, Ieps 25 Agosto 2021-1Documento115 páginasGasolineras Tratamiento Fiscal Integral Isr, Iva, Ieps 25 Agosto 2021-1ALFREDO ROBLES CLEMENTEAún no hay calificaciones

- Impuesto IVA Grupo 2222Documento10 páginasImpuesto IVA Grupo 2222Felipe Paco TangoAún no hay calificaciones

- Accounter Patrimonio Fiscal y Renta Liquida NaturalesDocumento29 páginasAccounter Patrimonio Fiscal y Renta Liquida NaturalesIvan D Vélez SAún no hay calificaciones

- Ingresos AcumulablesDocumento20 páginasIngresos AcumulablesAlejandra Estrella MadrigalAún no hay calificaciones

- Caso Practico Niif 1Documento6 páginasCaso Practico Niif 1Katlin Marroquin de Flores100% (4)

- Tema 6Documento6 páginasTema 6CristinaAún no hay calificaciones

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFDe EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Análisis de productos y servicios de inversión. ADGN0108De EverandAnálisis de productos y servicios de inversión. ADGN0108Aún no hay calificaciones

- Dibujo LorcaDocumento13 páginasDibujo LorcaIban RoblesAún no hay calificaciones

- TEMA 2 (3-3) (Apuntes - Alumnos) - Reconocimiento y Valoración Inicial.Documento37 páginasTEMA 2 (3-3) (Apuntes - Alumnos) - Reconocimiento y Valoración Inicial.Iban RoblesAún no hay calificaciones

- TEMA 4 (1-2) - Curso 2021.Documento19 páginasTEMA 4 (1-2) - Curso 2021.Iban RoblesAún no hay calificaciones

- Artículo para Las Palabras y Las CosasDocumento33 páginasArtículo para Las Palabras y Las CosasIban RoblesAún no hay calificaciones

- Programa OctubreDocumento94 páginasPrograma OctubreIban RoblesAún no hay calificaciones

- FedroDocumento3 páginasFedroIban RoblesAún no hay calificaciones

- OntologíaDocumento6 páginasOntologíaIban RoblesAún no hay calificaciones

- El Contrato SocialDocumento1 páginaEl Contrato SocialIban RoblesAún no hay calificaciones

- GASTOSDocumento6 páginasGASTOSMamanhi JesmanAún no hay calificaciones

- Mapa Conceptual Microfinanzas y MicrocreditoDocumento1 páginaMapa Conceptual Microfinanzas y MicrocreditoIngrid Johana Cervantes CobaAún no hay calificaciones

- M2S4 Tarea ACTUALIZADA JUNIO 2022Documento3 páginasM2S4 Tarea ACTUALIZADA JUNIO 2022Nayelis SegoviaAún no hay calificaciones

- PG 0 CXQHDDocumento1 páginaPG 0 CXQHDjesus rangelAún no hay calificaciones

- La Dolarización en Ecuador: Un Proceso de CambiosDocumento15 páginasLa Dolarización en Ecuador: Un Proceso de CambiosLenin CR QuilisimbaAún no hay calificaciones

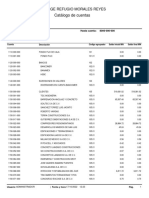

- Catálogo de CuentasDocumento15 páginasCatálogo de CuentassoledadAún no hay calificaciones

- Ficha de Tarea #23Documento6 páginasFicha de Tarea #23Edén Sarmiento CelisAún no hay calificaciones

- Captura 2022-06-20 A Las 1.20.52Documento1 páginaCaptura 2022-06-20 A Las 1.20.52jesus hernando abaunza castilloAún no hay calificaciones

- 1 Formato 1067 - Exogena Cambiaria Formulario Oct-Dic-19Documento41 páginas1 Formato 1067 - Exogena Cambiaria Formulario Oct-Dic-19lorein cortesAún no hay calificaciones

- Compañia Del NorteDocumento3 páginasCompañia Del NorteHERNÁNDEZ JASIELAún no hay calificaciones

- S10 PresentacionDocumento17 páginasS10 Presentacionkatherine paredesAún no hay calificaciones

- Libro Proceso Contable TotalDocumento170 páginasLibro Proceso Contable TotalAdolfo OrozcoAún no hay calificaciones

- FACTURACIONDocumento1 páginaFACTURACIONCAMILO FLOREZ DJAún no hay calificaciones

- Plantilla para Arqueo de Caja ChicaDocumento4 páginasPlantilla para Arqueo de Caja ChicaEdgar CondeAún no hay calificaciones

- Ejemplo de PLan FinancieroDocumento71 páginasEjemplo de PLan FinancieroDdld LdAún no hay calificaciones

- Sistema de Inteligencia NacionalDocumento12 páginasSistema de Inteligencia NacionaljersonAún no hay calificaciones

- Informe de Caja AhorroDocumento3 páginasInforme de Caja AhorroMery Alarcón100% (1)

- Bolsa de Valores en GuatemalaDocumento38 páginasBolsa de Valores en GuatemalaExmaili Macz Rey100% (1)

- Circular 2358Documento52 páginasCircular 2358NechopzAún no hay calificaciones

- Gestión de Flujo de Caja SAPDocumento483 páginasGestión de Flujo de Caja SAPSheyla100% (4)

- CUA-E-FEP - Valoración Económica de Proyectos EXAMEN 2Documento17 páginasCUA-E-FEP - Valoración Económica de Proyectos EXAMEN 2Ernesto MejiaAún no hay calificaciones

- BerriesDocumento9 páginasBerriesarratia9481Aún no hay calificaciones

- Evaluacion de Unidad Uno de Pago y Riesgos en Comercio ExteriorDocumento3 páginasEvaluacion de Unidad Uno de Pago y Riesgos en Comercio ExteriorEscobar HenrygAún no hay calificaciones

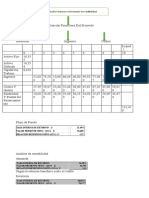

- Evaluación Financiera Del ProyectoDocumento2 páginasEvaluación Financiera Del ProyectoRicardo RodriguezAún no hay calificaciones

- Tasas de Referencia Comúnmente Utilizadas en MéxicoDocumento1 páginaTasas de Referencia Comúnmente Utilizadas en MéxicovictorAún no hay calificaciones

- Guia Aprendizaje 2Documento5 páginasGuia Aprendizaje 2YHOCE CASAún no hay calificaciones

- Parcial 1 - BboDocumento20 páginasParcial 1 - BboVanessa MejíaAún no hay calificaciones

- Arba Inmobiliario 096-005272-2Documento2 páginasArba Inmobiliario 096-005272-2Daniel PalermoAún no hay calificaciones

- 1 FORMATO DE METODOS DE Estado-De-Flujo-De-Efectivo-En-Excel-Metodo-Directo-E-IndirectoDocumento8 páginas1 FORMATO DE METODOS DE Estado-De-Flujo-De-Efectivo-En-Excel-Metodo-Directo-E-IndirectoLucero AdrianaAún no hay calificaciones

- Valuacion Bonos y AccionesDocumento8 páginasValuacion Bonos y AccionesIngrid AntonioAún no hay calificaciones