También podría gustarte

- Financiera OH-FinalDocumento80 páginasFinanciera OH-FinalDaymond Zavaleta100% (3)

- Supuesto #4: C.F. Grado Medio 2º Gestión Administrativa Documentación ContableDocumento7 páginasSupuesto #4: C.F. Grado Medio 2º Gestión Administrativa Documentación ContableElena MorenoAún no hay calificaciones

- UF1822 - Gestión contable, fiscal y laboral en pequeños negocios o microempresasDe EverandUF1822 - Gestión contable, fiscal y laboral en pequeños negocios o microempresasAún no hay calificaciones

- Sistema Nacional de Programación Multianual y Gestión de Inversiones INVIERTEDocumento16 páginasSistema Nacional de Programación Multianual y Gestión de Inversiones INVIERTEJuan Carlos Tarazona GonzalesAún no hay calificaciones

- Entorno Macroeconómico - Política EconómicaDocumento11 páginasEntorno Macroeconómico - Política EconómicaDiana Laura EscobarAún no hay calificaciones

- Tema 9 Enunciado de EjerciciosDocumento4 páginasTema 9 Enunciado de Ejercicioslau 09Aún no hay calificaciones

- Supuesto Efectos ComercialesDocumento1 páginaSupuesto Efectos ComercialesJavier Sánchez SánchezAún no hay calificaciones

- Ampliacion 2Documento4 páginasAmpliacion 2cursosmjrrAún no hay calificaciones

- Enuciados PIAC21-18Documento6 páginasEnuciados PIAC21-18Karen Barrero LoscosAún no hay calificaciones

- Enunciados Ejercicios Tema 3Documento4 páginasEnunciados Ejercicios Tema 3Rosmary OrellanaAún no hay calificaciones

- SupT1 1.1,1.2,1.3Documento3 páginasSupT1 1.1,1.2,1.3Ju Be ViAún no hay calificaciones

- Ejercicio de Descuento de EfectosDocumento2 páginasEjercicio de Descuento de EfectosDeLunarAún no hay calificaciones

- Práctica 1Documento1 páginaPráctica 1Nieves Marco CastroAún no hay calificaciones

- Actividades Problemática de EfectosDocumento2 páginasActividades Problemática de EfectosAlejandra BenítezAún no hay calificaciones

- Ejercicios Dã A 10-04-24Documento2 páginasEjercicios Dã A 10-04-24carmenmaria.cmjtAún no hay calificaciones

- Supuesto 4. Global Derechos de Cobro CorregidoDocumento2 páginasSupuesto 4. Global Derechos de Cobro CorregidoMaria MartinezAún no hay calificaciones

- Supuesto Compraventa BolsosDocumento1 páginaSupuesto Compraventa BolsosramiroAún no hay calificaciones

- Unidad 5 Inversiones en Productos de Pasivo PDFDocumento19 páginasUnidad 5 Inversiones en Productos de Pasivo PDFAlmudena Ros GarciaAún no hay calificaciones

- Ejercios de Ciclo Contable deDocumento3 páginasEjercios de Ciclo Contable deJaveria AfzalAún no hay calificaciones

- Actividades 2-3-4 Oev Pág 219-221Documento2 páginasActividades 2-3-4 Oev Pág 219-221Carla Rodríguez Guzmán0% (1)

- ACTIVIDAD 1.2.negociación y Gestión de Cobro de EfectosDocumento1 páginaACTIVIDAD 1.2.negociación y Gestión de Cobro de EfectosMara BouAún no hay calificaciones

- Supuesto 1 ContabilidadDocumento2 páginasSupuesto 1 ContabilidadArianaAún no hay calificaciones

- Repaso Periodificación y Dudoso CobroDocumento2 páginasRepaso Periodificación y Dudoso CobroVerónica CañeteAún no hay calificaciones

- APUNTESTEMA9Documento2 páginasAPUNTESTEMA9jccintegracionsocialAún no hay calificaciones

- Actividades Unidad 6Documento4 páginasActividades Unidad 6noelia rua yacaulevaAún no hay calificaciones

- Examen 1Documento3 páginasExamen 1Juan Sánchez MuñozAún no hay calificaciones

- Ejercicio 2 Efectos Comerciales-Corto Plazo Sin Cierre de AñoDocumento1 páginaEjercicio 2 Efectos Comerciales-Corto Plazo Sin Cierre de AñoNoemy Ana Laura TeranAún no hay calificaciones

- CONTA FINANC - GRAU - ECO - Ejercicios Propuestos y SolucionesDocumento210 páginasCONTA FINANC - GRAU - ECO - Ejercicios Propuestos y SolucionesDíaz Rápalo0% (1)

- Actividad FinalDocumento3 páginasActividad FinalddedaviniaAún no hay calificaciones

- TEMA 3 - ActividadesDocumento3 páginasTEMA 3 - ActividadesdarthrispalAún no hay calificaciones

- Ejercicios Tema 3 CyF (Deterioros y Efectos)Documento3 páginasEjercicios Tema 3 CyF (Deterioros y Efectos)Cristina Millanes GarcíaAún no hay calificaciones

- Que Es Un ForfaitingDocumento9 páginasQue Es Un ForfaitingTerry DawsonAún no hay calificaciones

- Ejercicio EfectosDocumento1 páginaEjercicio EfectosJosu Bilbao AgirrebeitiaAún no hay calificaciones

- Ejercicios RepasoDocumento3 páginasEjercicios RepasoMario jddAún no hay calificaciones

- Preparación de Ejercicio Básico IIDocumento1 páginaPreparación de Ejercicio Básico IIJahir AntinoriAún no hay calificaciones

- Intro T6 - SupuestosDocumento11 páginasIntro T6 - SupuestosnereaargaAún no hay calificaciones

- Ejercicios de Descuento de EfectosDocumento2 páginasEjercicios de Descuento de EfectosSUSANAAún no hay calificaciones

- Enunciados de ContabilidadDocumento7 páginasEnunciados de Contabilidadmarinaaperez16Aún no hay calificaciones

- Ejercicios de Negociacion y Gestion de Cobro de Efectos ComercialesDocumento1 páginaEjercicios de Negociacion y Gestion de Cobro de Efectos ComercialesUrmi GajeraAún no hay calificaciones

- Ejer 1, 2 ADocumento2 páginasEjer 1, 2 AMaria Vázquez RomeroAún no hay calificaciones

- Ejercicio Conta 4Documento16 páginasEjercicio Conta 4sppAún no hay calificaciones

- 0ejercicios de ExamenDocumento21 páginas0ejercicios de ExamenrojumperAún no hay calificaciones

- Ejercicios Propuestos para El Curso PDFDocumento50 páginasEjercicios Propuestos para El Curso PDFDaniel Garcia GuerreroAún no hay calificaciones

- Introduccion Contabilidad Jose ColmenaresDocumento17 páginasIntroduccion Contabilidad Jose ColmenaresJose David ColmenaresAún no hay calificaciones

- Examen Operaciones de Tesoreria 2017.18Documento1 páginaExamen Operaciones de Tesoreria 2017.18Yanelys Nerea Santana AguilarAún no hay calificaciones

- Tema3 Casos PrácticosDocumento2 páginasTema3 Casos Prácticosalba aguilera barreraAún no hay calificaciones

- Test 2 EvaluaciónDocumento5 páginasTest 2 EvaluaciónIsa SotoAún no hay calificaciones

- Repaso Final, Tema 4.Documento3 páginasRepaso Final, Tema 4.Jhoana Nicol FloresAún no hay calificaciones

- Clase IntroductoriaDocumento5 páginasClase Introductoriamariana olmedilloAún no hay calificaciones

- U.t.2. Práctica. MDocumento6 páginasU.t.2. Práctica. MTania PereraAún no hay calificaciones

- Portafolio de ContabilidadDocumento30 páginasPortafolio de ContabilidadDavid Tibanta CastilloAún no hay calificaciones

- Contabilidad Tema 15Documento5 páginasContabilidad Tema 15Ariadna Solana CalvoAún no hay calificaciones

- Actividades Ra5 Operaciones de Cobros y Pagos Al Contado y AplazadosDocumento7 páginasActividades Ra5 Operaciones de Cobros y Pagos Al Contado y AplazadosAlejandra BenítezAún no hay calificaciones

- Enunciados Caso FinalDocumento1 páginaEnunciados Caso FinalRosmary OrellanaAún no hay calificaciones

- Enunciados Ejercicios 10-16-231102 - 135006Documento8 páginasEnunciados Ejercicios 10-16-231102 - 135006Maricarmen SilvaAún no hay calificaciones

- Supuesto Prãctico Carta de InstruccionesDocumento2 páginasSupuesto Prãctico Carta de InstruccionesVicente BallesterAún no hay calificaciones

- Resumen Compraventa 2 y 3 Pag 222Documento1 páginaResumen Compraventa 2 y 3 Pag 222Jenifer GarcíaAún no hay calificaciones

- Supuestostema 9Documento1 páginaSupuestostema 9esther poloAún no hay calificaciones

- Inmovilizado. Efectos ComercialesDocumento2 páginasInmovilizado. Efectos ComercialesRosa GAún no hay calificaciones

- Tratamiento Cuentas Letras Por CobrarDocumento2 páginasTratamiento Cuentas Letras Por Cobrarenrique_terrell33% (3)

- Parte 2: Contabilidad Y Fiscalidad. 1: - Contabiliza Las Siguientes OperacionesDocumento2 páginasParte 2: Contabilidad Y Fiscalidad. 1: - Contabiliza Las Siguientes OperacionesJuan Sánchez MuñozAún no hay calificaciones

- Análisis y gestión de los instrumentos de cobro y pago. ADGN0108De EverandAnálisis y gestión de los instrumentos de cobro y pago. ADGN0108Aún no hay calificaciones

- Trabajo Ud 5 Gestión de Las Relaciones Con Los ProveedoresDocumento11 páginasTrabajo Ud 5 Gestión de Las Relaciones Con Los ProveedoresCarmen González VázquezAún no hay calificaciones

- Def Plantilla 22014 Aux Administrativo PDocumento1 páginaDef Plantilla 22014 Aux Administrativo PCarmen González VázquezAún no hay calificaciones

- Plantilla Definitiva Respuestas Aplazada Aux Advo LibreDocumento1 páginaPlantilla Definitiva Respuestas Aplazada Aux Advo LibreCarmen González VázquezAún no hay calificaciones

- Plantillas Documentos GLC 2 Edc 2019 - Defweb - PRDocumento18 páginasPlantillas Documentos GLC 2 Edc 2019 - Defweb - PRCarmen González VázquezAún no hay calificaciones

- Ejercicios Rentas Repaso 2Documento1 páginaEjercicios Rentas Repaso 2Carmen González VázquezAún no hay calificaciones

- Ae2 Ud6 Ra5Documento3 páginasAe2 Ud6 Ra5Carmen González VázquezAún no hay calificaciones

- Enunciado Caso Practico PROEM SL CONTASOL 2022Documento17 páginasEnunciado Caso Practico PROEM SL CONTASOL 2022Carmen González VázquezAún no hay calificaciones

- Ejemplo 1 Venta Inmovilizado Con InteresesDocumento1 páginaEjemplo 1 Venta Inmovilizado Con InteresesCarmen González VázquezAún no hay calificaciones

- PGC Cuentas-SaldosDocumento1 páginaPGC Cuentas-SaldosCarmen González VázquezAún no hay calificaciones

- Tarea - Ejercicios Liquidación C-CDocumento1 páginaTarea - Ejercicios Liquidación C-CCarmen González VázquezAún no hay calificaciones

- Suspuesto Ajustes Por Periodificación 2Documento3 páginasSuspuesto Ajustes Por Periodificación 2Carmen González VázquezAún no hay calificaciones

- Las Cuentas de - Personal - Subgrupo 64Documento8 páginasLas Cuentas de - Personal - Subgrupo 64Carmen González VázquezAún no hay calificaciones

- G.F - Capitalización SimpleDocumento12 páginasG.F - Capitalización SimpleCarmen González VázquezAún no hay calificaciones

- Unidad 4 Inmovilizado. Métodos de AmortizaciónDocumento9 páginasUnidad 4 Inmovilizado. Métodos de AmortizaciónCarmen González VázquezAún no hay calificaciones

- Ejercicio 2 Venta Inmovilizado Con InteresesDocumento1 páginaEjercicio 2 Venta Inmovilizado Con InteresesCarmen González VázquezAún no hay calificaciones

- Ejercicios Capit - Simple. Hoja 2Documento2 páginasEjercicios Capit - Simple. Hoja 2Carmen González VázquezAún no hay calificaciones

- Ud 4. Inmovilizado IntangibleDocumento8 páginasUd 4. Inmovilizado IntangibleCarmen González VázquezAún no hay calificaciones

- Capitalización CompuestaDocumento16 páginasCapitalización CompuestaCarmen González VázquezAún no hay calificaciones

- Rentas Constantes FraccionadasDocumento5 páginasRentas Constantes FraccionadasCarmen González VázquezAún no hay calificaciones

- Los Deterioros de Valor en Las ExistenciasDocumento3 páginasLos Deterioros de Valor en Las ExistenciasCarmen González VázquezAún no hay calificaciones

- Ejercicio PGC y Principios-EntrergarDocumento2 páginasEjercicio PGC y Principios-EntrergarCarmen González VázquezAún no hay calificaciones

- Actividades Finales LogísticaDocumento2 páginasActividades Finales LogísticaCarmen González VázquezAún no hay calificaciones

- Codificar Las Siguientes Cuentas A Nivel de 3 DígitosDocumento1 páginaCodificar Las Siguientes Cuentas A Nivel de 3 DígitosCarmen González VázquezAún no hay calificaciones

- Unidad 1 Plan General Contabl - 2º AyfDocumento10 páginasUnidad 1 Plan General Contabl - 2º AyfCarmen González VázquezAún no hay calificaciones

- Ejercicio PGC y PrincipiosDocumento2 páginasEjercicio PGC y PrincipiosCarmen González VázquezAún no hay calificaciones

- Apuntes Repaso Piac 2Documento3 páginasApuntes Repaso Piac 2Carmen González VázquezAún no hay calificaciones

- Apuntes Repaso Piac 1Documento5 páginasApuntes Repaso Piac 1Carmen González VázquezAún no hay calificaciones

- Inversiones Don Argimiro CADocumento11 páginasInversiones Don Argimiro CARosanaAún no hay calificaciones

- Trabajo de Contabilidad Wilman BarriosDocumento8 páginasTrabajo de Contabilidad Wilman BarriosWilman BarriosAún no hay calificaciones

- Superintendencia de BancosDocumento9 páginasSuperintendencia de Bancossteffanny danielaAún no hay calificaciones

- 21102022-Ves 2Documento10 páginas21102022-Ves 2GERARDO ADLERAún no hay calificaciones

- Modulo 3 Gerencia de NegociosDocumento22 páginasModulo 3 Gerencia de NegocioschrisAún no hay calificaciones

- Conciliación BancariaDocumento3 páginasConciliación BancariaCristobalina Pie PorfirioAún no hay calificaciones

- Guia para El Uso de Recursos Educativos - SIIGO NUBEDocumento35 páginasGuia para El Uso de Recursos Educativos - SIIGO NUBEdanielaAún no hay calificaciones

- Monografia - El Control de Comunicaciones y Documentos Privados (Artículo 226 Al 234)Documento29 páginasMonografia - El Control de Comunicaciones y Documentos Privados (Artículo 226 Al 234)ana rubio100% (1)

- Caso Banco EconomicoDocumento9 páginasCaso Banco EconomicoRoberto Montecinos100% (1)

- Ciclo Contable Tarea ZDocumento26 páginasCiclo Contable Tarea ZYariza Perez OrtizAún no hay calificaciones

- GCNF U1 A2 JogmDocumento6 páginasGCNF U1 A2 JogmJonatan GonzálezAún no hay calificaciones

- Semana 4 - 03-05-2021Documento4 páginasSemana 4 - 03-05-2021Erick CiezaAún no hay calificaciones

- TF de Derecho FinancieroDocumento7 páginasTF de Derecho FinancieroDaniela RodriguezAún no hay calificaciones

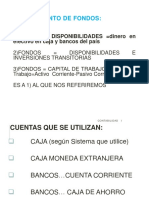

- B. Movimiento de Fondos:: 1) Fondos Disponibilidades Dinero en Efectivo en Caja y Bancos Del PaísDocumento30 páginasB. Movimiento de Fondos:: 1) Fondos Disponibilidades Dinero en Efectivo en Caja y Bancos Del PaísGisela Rutch.Aún no hay calificaciones

- Unidad 7 IaeeDocumento15 páginasUnidad 7 IaeeDiana TeiwazAún no hay calificaciones

- Tarea 2 - Contabilidad VDocumento9 páginasTarea 2 - Contabilidad VPaola BaezAún no hay calificaciones

- Resumen Introducción A La EconomíaDocumento16 páginasResumen Introducción A La EconomíajuanaAún no hay calificaciones

- BANCOS ProcesosEspecialesDocumento150 páginasBANCOS ProcesosEspecialesJosé Raúl Dávila PiñónAún no hay calificaciones

- Cuestionario de Créditos de PagoDocumento2 páginasCuestionario de Créditos de PagotanishadAún no hay calificaciones

- Contrato Cuenta Vision Digital y Terminos Pago MovilDocumento20 páginasContrato Cuenta Vision Digital y Terminos Pago MovilEmmanuel ValadezAún no hay calificaciones

- Contrato de Servicios BancariosDocumento10 páginasContrato de Servicios BancariosmisterbynAún no hay calificaciones

- Resumen de Sentencia 2451Documento5 páginasResumen de Sentencia 2451Dano Vásquez LópezAún no hay calificaciones

- Qué Es La SBSDocumento16 páginasQué Es La SBSJazmin RamírezAún no hay calificaciones

- Intituciones - ExposicionDocumento22 páginasIntituciones - ExposicionLizzie McGuire De la CruzAún no hay calificaciones

- Formacion de La BancaDocumento6 páginasFormacion de La BancaFernanda GomezAún no hay calificaciones

- Draft Plan HSEDocumento33 páginasDraft Plan HSECesar Augusto Arias Castro100% (1)

- Guajardo Contabilidadf 5e Formatos y Guia c04Documento72 páginasGuajardo Contabilidadf 5e Formatos y Guia c04Ivan Salgado33% (6)