También podría gustarte

- Yolanda - Marihualplanificación Tributaria Aplicada A Las Personassemana4Documento6 páginasYolanda - Marihualplanificación Tributaria Aplicada A Las Personassemana4matiasAún no hay calificaciones

- Régimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018De EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018Aún no hay calificaciones

- Eva GerenciaDocumento23 páginasEva GerenciaRaul SPAún no hay calificaciones

- 7-Guia 12-Liquidación y Pagos de Anticipos ISRDocumento6 páginas7-Guia 12-Liquidación y Pagos de Anticipos ISRanymargueAún no hay calificaciones

- Beneficios PymesDocumento8 páginasBeneficios PymesLautaro ParedesAún no hay calificaciones

- DGII Guia 14 - Anticipo del ISRDocumento2 páginasDGII Guia 14 - Anticipo del ISRRonald MedinaAún no hay calificaciones

- Informacion ExogenaDocumento9 páginasInformacion ExogenaJose Stevan100% (1)

- REGIMEN DE INCORPORACIÓN FISCAL 2018Documento2 páginasREGIMEN DE INCORPORACIÓN FISCAL 2018estu23240067Aún no hay calificaciones

- SunatDocumento62 páginasSunatOdaliz KaremAún no hay calificaciones

- 3-Guia 5-Impuestos Sobre ActivosDocumento6 páginas3-Guia 5-Impuestos Sobre ActivosIng PrezAún no hay calificaciones

- Ejercicio Anticipo Del Impuesto Sobre La RentaDocumento5 páginasEjercicio Anticipo Del Impuesto Sobre La RentaMayleni P. DiazAún no hay calificaciones

- Regimenes Actuales en Guatemala..Documento8 páginasRegimenes Actuales en Guatemala..Karina Solis25% (4)

- Información Del Vector Fiscal Segun Regimen y ContratadosDocumento9 páginasInformación Del Vector Fiscal Segun Regimen y ContratadosAbel Rodriguez CruzAún no hay calificaciones

- Manual de TributosDocumento4 páginasManual de TributosJose RodriguezAún no hay calificaciones

- 2.1. Actividades Empresarial Régimen Intermedio.Documento7 páginas2.1. Actividades Empresarial Régimen Intermedio.Valentin Ramos ValenciaAún no hay calificaciones

- 2022 - Declaración Anual de Personas Físicas - 2021Documento14 páginas2022 - Declaración Anual de Personas Físicas - 2021Carlos MorenoAún no hay calificaciones

- Impuesto Sobre Los ActivosDocumento18 páginasImpuesto Sobre Los ActivosJulianHilarioAún no hay calificaciones

- Completa PSI-01Documento6 páginasCompleta PSI-01Angil Patricia LopezAún no hay calificaciones

- Teoría Del RC - IVA - CONTRIBUYENTES EN RELACION DE DEPENDENCIA (Profesionales o Trabajadores Dependientes)Documento5 páginasTeoría Del RC - IVA - CONTRIBUYENTES EN RELACION DE DEPENDENCIA (Profesionales o Trabajadores Dependientes)Rilda RodriguezAún no hay calificaciones

- Impuesto A Los ActivosDocumento37 páginasImpuesto A Los ActivosSamuel AbreuAún no hay calificaciones

- Tributos AfectosDocumento12 páginasTributos AfectosAbigail Yepez Esquivel100% (1)

- Acv - S05 Tarea Calificada 01Documento13 páginasAcv - S05 Tarea Calificada 01Nelly Sanchez MarrufoAún no hay calificaciones

- Pia Personas Morales IsrDocumento26 páginasPia Personas Morales IsrPamela HernandezAún no hay calificaciones

- Ir PnnollcDocumento10 páginasIr PnnollcXavier GuamanAún no hay calificaciones

- UntitledDocumento7 páginasUntitledYURY VALENTINA MAHECHA SILVAAún no hay calificaciones

- Trabajo de Costos Sobre Una Pregunta ProblematizadoraDocumento4 páginasTrabajo de Costos Sobre Una Pregunta ProblematizadoraCristian SernaAún no hay calificaciones

- Impuesto Temporal A Los Activos Netos (ITAN) : CondicionesDocumento2 páginasImpuesto Temporal A Los Activos Netos (ITAN) : CondicionesCarlos RoqueAún no hay calificaciones

- Tributa RiaDocumento6 páginasTributa Rianancy perezAún no hay calificaciones

- Taller Resuelto Sabado Sobre El IvaDocumento9 páginasTaller Resuelto Sabado Sobre El IvaJojan Stiven Sanabria YateAún no hay calificaciones

- 01 Ra 31 Tipos de ContribuyentesDocumento10 páginas01 Ra 31 Tipos de ContribuyentesLuis SandovalAún no hay calificaciones

- ACTUALIZACIÓN TRIBUTARIA ANTICIPO RENTADocumento25 páginasACTUALIZACIÓN TRIBUTARIA ANTICIPO RENTAAndrea SolanoAún no hay calificaciones

- Régimen Tributario de Las Constructoras e InmobiliariasDocumento17 páginasRégimen Tributario de Las Constructoras e InmobiliariasIsabel VeraAún no hay calificaciones

- RetenciónDocumento7 páginasRetenciónGuadalupe UclesAún no hay calificaciones

- Presentacion Curso Operacion Renta AT-2023Documento18 páginasPresentacion Curso Operacion Renta AT-2023Mauricio Daniel HurtadoAún no hay calificaciones

- Impuesto A La RentaDocumento7 páginasImpuesto A La RentaDamaris Velasquez AnabalonAún no hay calificaciones

- Impuesto - Karen PerdomoDocumento12 páginasImpuesto - Karen PerdomoKaren PerdomoAún no hay calificaciones

- RETENCIONESDocumento28 páginasRETENCIONESfirulays93Aún no hay calificaciones

- Presentación - Curso - IVA - RENTA - 2023 ECSDocumento23 páginasPresentación - Curso - IVA - RENTA - 2023 ECSMariela ArredondoAún no hay calificaciones

- Generalidades Sobre El Regimen SimpleDocumento26 páginasGeneralidades Sobre El Regimen SimpleJulieth Esperanza Rodriguez FonsecaAún no hay calificaciones

- Material Curso Ganancias Personas Juridicas 2020Documento48 páginasMaterial Curso Ganancias Personas Juridicas 2020Sergio SchmidtAún no hay calificaciones

- Presentacion Anual de Declaracion Jurada 2018Documento3 páginasPresentacion Anual de Declaracion Jurada 2018lizethAún no hay calificaciones

- 10 Autogestión Del Mundo Económico - 4° 3ra - Material Teórico RIDocumento4 páginas10 Autogestión Del Mundo Económico - 4° 3ra - Material Teórico RIjaqueline RetamarAún no hay calificaciones

- Planeacion TributariaDocumento13 páginasPlaneacion TributariaLeidy Daniela CARMONA BALLESTEROSAún no hay calificaciones

- Régimen Simple de TributaciónDocumento11 páginasRégimen Simple de TributaciónMariia Angeliica EspriellaAún no hay calificaciones

- Retenciones Del Impuesto Sobre La RentaDocumento16 páginasRetenciones Del Impuesto Sobre La RentadairelisAún no hay calificaciones

- Trabajo Derecho 3Documento9 páginasTrabajo Derecho 3Kevin Vladimir García OrtizAún no hay calificaciones

- Prueba Del Servicio de Impuestos InternosDocumento32 páginasPrueba Del Servicio de Impuestos Internosmiguel50% (2)

- Reforma Fiscal GuatemalaDocumento13 páginasReforma Fiscal GuatemalaMarisol GomezAún no hay calificaciones

- Contribuyentes en GuatemalaDocumento13 páginasContribuyentes en GuatemalaMaurilio IsemAún no hay calificaciones

- Modulo III, Impuesto A Los ActivosDocumento20 páginasModulo III, Impuesto A Los ActivosAnabel GuerreroAún no hay calificaciones

- Régimen simple: todo lo que necesitas saberDocumento19 páginasRégimen simple: todo lo que necesitas saberangelicamarigar21Aún no hay calificaciones

- Preguntas Tributacion, Examen Complexivo P49Documento5 páginasPreguntas Tributacion, Examen Complexivo P49ErikaGuerraAún no hay calificaciones

- Renta Tercera CategoriaDocumento6 páginasRenta Tercera CategoriaJuly ZavaletaAún no hay calificaciones

- Apuntes ImpuestosDocumento9 páginasApuntes ImpuestosEscarlet MancillaAún no hay calificaciones

- Informe Paso3 Claudia GutierrezDocumento9 páginasInforme Paso3 Claudia GutierrezJuan Sebastian Sanchez GuitierrezAún no hay calificaciones

- 2.3. Régimen Simplificación de Confianza (RESICO) .Documento16 páginas2.3. Régimen Simplificación de Confianza (RESICO) .Valentin Ramos ValenciaAún no hay calificaciones

- Régimen Mype RMT 2018 ADocumento25 páginasRégimen Mype RMT 2018 AJoris EforeverAún no hay calificaciones

- Material Renta Presunta y RLIDocumento9 páginasMaterial Renta Presunta y RLIThiare HernandezAún no hay calificaciones

- Instructivo RS1Documento12 páginasInstructivo RS1jsencion977Aún no hay calificaciones

- 2-Guia-11-Retenciones Del Impuesto Sobre La RentaDocumento8 páginas2-Guia-11-Retenciones Del Impuesto Sobre La RentaArcadio GomezAún no hay calificaciones

- 5aglosario de Terminos Fiscales Lisr Actividad InteractivaDocumento4 páginas5aglosario de Terminos Fiscales Lisr Actividad InteractivaAnneth UndaAún no hay calificaciones

- Responsabilidad Social Lecturas y Debates PDFDocumento175 páginasResponsabilidad Social Lecturas y Debates PDFMila BetancurAún no hay calificaciones

- Autos AbandonadosDocumento4 páginasAutos AbandonadosMarcia ArellanoAún no hay calificaciones

- S16.s1 Centros de DistribuciónDocumento32 páginasS16.s1 Centros de DistribuciónBrayam Stalyn Bonifacio AyalaAún no hay calificaciones

- Política FiscalDocumento15 páginasPolítica FiscalAilsa EstabaAún no hay calificaciones

- Examen Final 32 de 40Documento6 páginasExamen Final 32 de 40VanessaAún no hay calificaciones

- Ficha de Lectura 3Documento2 páginasFicha de Lectura 3Diego David Pacheco DelgadoAún no hay calificaciones

- Estudio Integral Técnico Económico Social y AmbientalDocumento10 páginasEstudio Integral Técnico Económico Social y AmbientalDaniel Estrada100% (1)

- Grupo 8 - Gestión de VentasDocumento14 páginasGrupo 8 - Gestión de VentasNicole Baylón VargasAún no hay calificaciones

- Estudio de La Factibilidad y Viabilidad Del Servicio de Transporte UniversitarioDocumento14 páginasEstudio de La Factibilidad y Viabilidad Del Servicio de Transporte UniversitarioEmil Zapaille NeyraAún no hay calificaciones

- Osinergmin Boletin Estadistico Gas Natural 2021 IDocumento39 páginasOsinergmin Boletin Estadistico Gas Natural 2021 ITatiana GarcíaAún no hay calificaciones

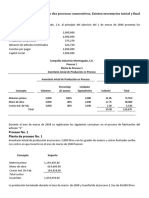

- Ejercicio 3 Costos Por Procesos Inventario Inicial y Final de PPDocumento2 páginasEjercicio 3 Costos Por Procesos Inventario Inicial y Final de PPADRIANA ROQUETAún no hay calificaciones

- Margan Components: C-730 0-105-004 Rev. 7/07Documento11 páginasMargan Components: C-730 0-105-004 Rev. 7/07gestion integralAún no hay calificaciones

- Redes alimentarias alternativas MedellínDocumento5 páginasRedes alimentarias alternativas MedellínSonia Irene Cardenas SolisAún no hay calificaciones

- 3ra CATEGORIA MONOGRAFIADocumento22 páginas3ra CATEGORIA MONOGRAFIAFIORELLA DANITZA PACO CCAPAAún no hay calificaciones

- Incoterms y Costos de Importación - Anibal Benites HerhuayDocumento23 páginasIncoterms y Costos de Importación - Anibal Benites Herhuayᴋᴀɴɢ ꜱʜᴇʀʏʟAún no hay calificaciones

- Ensayo - Mapa Conceptual Economia Empresarial - Miguel ErazoDocumento6 páginasEnsayo - Mapa Conceptual Economia Empresarial - Miguel ErazoMiguel Arturo ErazoAún no hay calificaciones

- Marisela Illanes 01Documento20 páginasMarisela Illanes 01Mari MIAún no hay calificaciones

- Descripcion de Puestos de Supervisor de GuardiasDocumento3 páginasDescripcion de Puestos de Supervisor de GuardiasAdrianGomezRamirezAún no hay calificaciones

- Estructura Trabajo - Marketing Comercial - Epico - Ucsm 2022Documento7 páginasEstructura Trabajo - Marketing Comercial - Epico - Ucsm 2022brunoAún no hay calificaciones

- Ultimo Avance Proyecto Final Gerencia YoelDocumento22 páginasUltimo Avance Proyecto Final Gerencia YoelDafne RamirezAún no hay calificaciones

- Valor de Dinero Interes Simple y CompuestoDocumento12 páginasValor de Dinero Interes Simple y CompuestoBenjamin Escurra RamirezAún no hay calificaciones

- Comerciante Grado Sexto IneDocumento6 páginasComerciante Grado Sexto IneCarolina VizcainoAún no hay calificaciones

- Presentacion Matematica IIDocumento20 páginasPresentacion Matematica IIMayra GalvezAún no hay calificaciones

- Empresa Smi TerminadoDocumento314 páginasEmpresa Smi TerminadoWendy HuarcayaAún no hay calificaciones

- Régimen Económico y Empresa. Semana 4 (Avance)Documento3 páginasRégimen Económico y Empresa. Semana 4 (Avance)Eder FloresAún no hay calificaciones

- Gerencia de Riesgo Caso 1Documento8 páginasGerencia de Riesgo Caso 1Viviana PintoAún no hay calificaciones

- Economía de AméricaDocumento8 páginasEconomía de Américamenfis87Aún no hay calificaciones

- Ingreso Costo y GastoDocumento3 páginasIngreso Costo y GastoCrinat StorAún no hay calificaciones

- Trabajo Final Fundamentos de Comercio Exterior REALDocumento12 páginasTrabajo Final Fundamentos de Comercio Exterior REALGuillermo RequenaAún no hay calificaciones