También podría gustarte

- Resolución Preguntas 24 y 25 Primer Examen Ingeniería de Costos y Presupuestos 2020Documento12 páginasResolución Preguntas 24 y 25 Primer Examen Ingeniería de Costos y Presupuestos 2020Solansh Arlet Ledezma PazAún no hay calificaciones

- Costo de VentasDocumento24 páginasCosto de VentaskatyAún no hay calificaciones

- La Hoja de Trabajo de 12 ColumnasDocumento7 páginasLa Hoja de Trabajo de 12 ColumnasMiguel AlviarezAún no hay calificaciones

- Ad de Costos IDocumento63 páginasAd de Costos Iianverster100% (1)

- Opciones MateuDocumento66 páginasOpciones MateuMariano DimarcoAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- Activos DerivadosDocumento24 páginasActivos DerivadosIgnacio IllanesAún no hay calificaciones

- Tarea2 5Documento9 páginasTarea2 5javier apodaca55% (11)

- Practica Calificada Pto. #04Documento2 páginasPractica Calificada Pto. #04Lka Ermen0% (1)

- Elasticidad de La DemandaDocumento2 páginasElasticidad de La DemandaLUIS GUILLERMO VALEST POLO ESTUDIANTE ACTIVOAún no hay calificaciones

- ContaDocumento18 páginasContaJuAn Ortiz75% (4)

- Contabilidad financiera y gerencial Tomo 3: Casos y ejerciciosDe EverandContabilidad financiera y gerencial Tomo 3: Casos y ejerciciosAún no hay calificaciones

- Plantilla NortacDocumento1 páginaPlantilla NortacCarmela Penelope Llanos CruzadoAún no hay calificaciones

- Solucion Caso Practico Unidad 2 Control de Precios e Impuestos y Tipos de MercadoDocumento4 páginasSolucion Caso Practico Unidad 2 Control de Precios e Impuestos y Tipos de MercadoZonia Alexandra Riascos Moreno0% (1)

- Caso NORTAC PRIMERA REVISION EDUARDO CRUZDocumento1 páginaCaso NORTAC PRIMERA REVISION EDUARDO CRUZMaria Alejandrina Huaman LopezAún no hay calificaciones

- Solucion Casos Resueltos EEFFDocumento5 páginasSolucion Casos Resueltos EEFFAlejandra CruzattAún no hay calificaciones

- Mini Caso2. Colorful DesingDocumento8 páginasMini Caso2. Colorful DesingEfuoler Ruoz100% (1)

- Renta de Quinta CategoriaDocumento2 páginasRenta de Quinta CategoriaMarco Marcelo Meza Mandujano100% (1)

- Enunciado - Pamela SacDocumento1 páginaEnunciado - Pamela Sacmelissa lisbeth vega laguna100% (1)

- Ex Subsa 2007Documento2 páginasEx Subsa 2007Juan LlerenaAún no hay calificaciones

- Unico RecuperatorioDocumento2 páginasUnico RecuperatoriofgcontadoraAún no hay calificaciones

- Actividad Práctica N°4Documento2 páginasActividad Práctica N°4agustingarcia188Aún no hay calificaciones

- Ejercicio Contable 23 Julio 2022Documento8 páginasEjercicio Contable 23 Julio 2022PAOLA GUADALUPE VEGA MARTINEZAún no hay calificaciones

- Ejercicio de Contabilización de Costos IndustrialesDocumento7 páginasEjercicio de Contabilización de Costos IndustrialesDiego VegaAún no hay calificaciones

- Grupo3 Tarea3 CADocumento10 páginasGrupo3 Tarea3 CALeonela FloresAún no hay calificaciones

- PERU COM ClassroomDocumento5 páginasPERU COM ClassroomGiuseppe Sessarego SolanoAún no hay calificaciones

- Ejercicio AvenaDocumento7 páginasEjercicio AvenaAlex FlowAún no hay calificaciones

- Intro 4Documento9 páginasIntro 4Fernando PCAún no hay calificaciones

- Examen Final PresupuestosDocumento12 páginasExamen Final PresupuestosGema Ayesis Coca MéndezAún no hay calificaciones

- Estudio de Factibilidad para La Creación de Empresa de Asesoramiento en Salud Ocupacional y Seguridad Industrial A PequeñasDocumento10 páginasEstudio de Factibilidad para La Creación de Empresa de Asesoramiento en Salud Ocupacional y Seguridad Industrial A PequeñasMary DuranAún no hay calificaciones

- 4º ESO Economía Balances-Ejercicios Resueltos 3Documento8 páginas4º ESO Economía Balances-Ejercicios Resueltos 3José Manuel Arroyo GonzálezAún no hay calificaciones

- Examen Final Teorico Practico Sede Cordoba 08 2020Documento8 páginasExamen Final Teorico Practico Sede Cordoba 08 2020Lucia AmorosoAún no hay calificaciones

- Procedimiento Hoja de Trabajo de 12 ColumnasDocumento7 páginasProcedimiento Hoja de Trabajo de 12 ColumnasJessimar Colina100% (1)

- Ejer Sem 13 RemotoDocumento7 páginasEjer Sem 13 RemotoAngelo RlpAún no hay calificaciones

- Practica Integrador de CostosDocumento3 páginasPractica Integrador de CostosAlvaro IllanesAún no hay calificaciones

- Soluciones DecaDocumento17 páginasSoluciones DecaErnanCaAún no hay calificaciones

- Caso-Plan-y-Apalancamiento-Financiero ProyectoDocumento21 páginasCaso-Plan-y-Apalancamiento-Financiero ProyectoCarla CallizayaAún no hay calificaciones

- Tendencias Sr. DominguezDocumento7 páginasTendencias Sr. Dominguezalexis hernandezAún no hay calificaciones

- Ejercicios CostosDocumento12 páginasEjercicios CostosBarbara Sotelo GonzalesAún no hay calificaciones

- Instrumento de PresupestacionDocumento12 páginasInstrumento de PresupestacionYahirDJesusAún no hay calificaciones

- Informe Final Colaborativo Unidad 3, Fase 3Documento16 páginasInforme Final Colaborativo Unidad 3, Fase 3julian gonzalezAún no hay calificaciones

- Unidad - 1 - Caso 2Documento9 páginasUnidad - 1 - Caso 2jonnyAún no hay calificaciones

- Tema 3 EnunciadosDocumento5 páginasTema 3 EnunciadosBarrientos Herbas Jhoel AlejandroAún no hay calificaciones

- Ejercicios PDFDocumento28 páginasEjercicios PDFSamir Cruzalegui DelgadoAún no hay calificaciones

- Ejercicio N 1Documento14 páginasEjercicio N 1Yolimar VirgüezAún no hay calificaciones

- EXAMEN DE GRADO BOLO No 5Documento2 páginasEXAMEN DE GRADO BOLO No 5Amir Zurita ValenciaAún no hay calificaciones

- PRESUPUESTO OPERATIVO y Flujo de EfectivoDocumento12 páginasPRESUPUESTO OPERATIVO y Flujo de EfectivoVica AvilesAún no hay calificaciones

- Ejercicio 17Documento2 páginasEjercicio 17Angelo Allende Molina ReyesAún no hay calificaciones

- PRESUPUESTODocumento10 páginasPRESUPUESTOJohn JanerAún no hay calificaciones

- Tarea 5Documento15 páginasTarea 5Raul CarrascoAún no hay calificaciones

- Ejemplo - Presupuesto MaestroDocumento6 páginasEjemplo - Presupuesto MaestroDiego Armando Espinosa LastraAún no hay calificaciones

- Caso Grafitón Plan Agregado - 31.08.2022Documento23 páginasCaso Grafitón Plan Agregado - 31.08.2022Raid Nayib Rivera De La CruzAún no hay calificaciones

- Taller 1 CostosDocumento7 páginasTaller 1 Costoslina Paola Marroquin BarraganAún no hay calificaciones

- Taller 2 Departamentalización, Costos y CantidadesDocumento17 páginasTaller 2 Departamentalización, Costos y CantidadesMargarita Maria BALZAN LONDONOAún no hay calificaciones

- Casuística Presupusto MaestroDocumento4 páginasCasuística Presupusto MaestroNILTON JAIR CARHUALLANQUI REYNOSOAún no hay calificaciones

- Costos y Actividades EspecialesDocumento18 páginasCostos y Actividades EspecialesMaty VizziAún no hay calificaciones

- Problema 4.14 y 4.15Documento11 páginasProblema 4.14 y 4.15Daniel MarinAún no hay calificaciones

- Rodriguez Emilia Costeo Por Procesos ProductivosDocumento10 páginasRodriguez Emilia Costeo Por Procesos ProductivosGuadalupe Chavez MartinezAún no hay calificaciones

- Presupuestos para La Empresa LPQ Maderas de ColombiaDocumento14 páginasPresupuestos para La Empresa LPQ Maderas de ColombiaYeison Chavez ZambranoAún no hay calificaciones

- Ejercicios 1Documento33 páginasEjercicios 1valewongtAún no hay calificaciones

- Guia Practica Segundo ParcialDocumento21 páginasGuia Practica Segundo ParcialMagali MarcosAún no hay calificaciones

- Evidencia 6 - Actividad de Aprendizaje 10Documento11 páginasEvidencia 6 - Actividad de Aprendizaje 10Natalia UribeAún no hay calificaciones

- Final PPT Maestro Estrategin 123Documento32 páginasFinal PPT Maestro Estrategin 123Jhon MarbinAún no hay calificaciones

- Matematica FinancieraDocumento6 páginasMatematica FinancieraAndres Del HierroAún no hay calificaciones

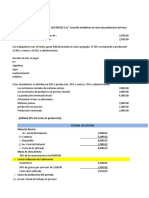

- Consigna: La Empresa Industrial "VIRGEN DE LAS NIEVES S.A." Necesita Establecer El Costo de Produccion Del MesDocumento6 páginasConsigna: La Empresa Industrial "VIRGEN DE LAS NIEVES S.A." Necesita Establecer El Costo de Produccion Del MesLUCERO CURI PALACIOSAún no hay calificaciones

- Lab 4 QMC 263Documento7 páginasLab 4 QMC 263Maria IsabelAún no hay calificaciones

- Medidas de Tendencia Centra1Documento2 páginasMedidas de Tendencia Centra1Maria IsabelAún no hay calificaciones

- Densidades QMC 255Documento14 páginasDensidades QMC 255Maria IsabelAún no hay calificaciones

- Guia Lab. 12 Solubilidad de PolimerosDocumento3 páginasGuia Lab. 12 Solubilidad de PolimerosMaria IsabelAún no hay calificaciones

- Laboratorio 1 QMC 256 TamizadoDocumento10 páginasLaboratorio 1 QMC 256 TamizadoMaria IsabelAún no hay calificaciones

- Elab. Prob. Muestreo EstratificadoDocumento5 páginasElab. Prob. Muestreo EstratificadoMaria IsabelAún no hay calificaciones

- Petroquímica Del Gas Natural 2Documento8 páginasPetroquímica Del Gas Natural 2Maria IsabelAún no hay calificaciones

- IND 102 - Trabajo Opcional (Tema 5) - 1Documento3 páginasIND 102 - Trabajo Opcional (Tema 5) - 1Maria IsabelAún no hay calificaciones

- Cap. Ii Extracción Del PetróleoDocumento11 páginasCap. Ii Extracción Del PetróleoMaria IsabelAún no hay calificaciones

- Purificación Del Petróleo CrudoDocumento3 páginasPurificación Del Petróleo CrudoMaria IsabelAún no hay calificaciones

- Capitulo 4 Secado ReactualDocumento12 páginasCapitulo 4 Secado ReactualMaria IsabelAún no hay calificaciones

- Capitulo 3 DestilacionDocumento9 páginasCapitulo 3 DestilacionMaria IsabelAún no hay calificaciones

- La Comercialización Agropecuaria en República Dominicana - (Anyi, Héctor & Keyla)Documento33 páginasLa Comercialización Agropecuaria en República Dominicana - (Anyi, Héctor & Keyla)Joaquin RodriguezAún no hay calificaciones

- Análisis de Caso "Generalidades de La Oferta y La Demanda"evi 3Documento2 páginasAnálisis de Caso "Generalidades de La Oferta y La Demanda"evi 3Steve AldanaAún no hay calificaciones

- Autoevaluación 5 - Microeconomia y Macroeconomia (20802)Documento5 páginasAutoevaluación 5 - Microeconomia y Macroeconomia (20802)stan0% (1)

- Plan de Mejora para GimnasioDocumento9 páginasPlan de Mejora para GimnasioCarlos Narro100% (2)

- Ejercicio Oferta y Demanda Andres AguilarDocumento3 páginasEjercicio Oferta y Demanda Andres AguilarCarolina MeloAún no hay calificaciones

- Control de PreciosDocumento3 páginasControl de Preciosbelvi garcia salazarAún no hay calificaciones

- Onde Ficha Mercado India Producto Alcachofa en Conserva 2020Documento17 páginasOnde Ficha Mercado India Producto Alcachofa en Conserva 2020Sergio Walker Ore ArangoAún no hay calificaciones

- PercepcionesDocumento1 páginaPercepcionesSharon GarciaAún no hay calificaciones

- La Competencia MonopolísticaDocumento15 páginasLa Competencia MonopolísticacircealiAún no hay calificaciones

- Panadeia RicuraDocumento136 páginasPanadeia RicuraKris KairaAún no hay calificaciones

- Actividad Investigación de Mercados Eje 2Documento17 páginasActividad Investigación de Mercados Eje 2Neida Maria Jimenez PabonAún no hay calificaciones

- Capitulo 5Documento9 páginasCapitulo 5Fabiola LópezAún no hay calificaciones

- Caso Minox Co.Documento5 páginasCaso Minox Co.Perci LunarejoAún no hay calificaciones

- Analisis de MercadoDocumento7 páginasAnalisis de MercadoKATHERYN ESTEFFANI INCHE DIEGO50% (2)

- Fundamentos de Economia Tarea 4Documento7 páginasFundamentos de Economia Tarea 4Jennifer Collado FloresAún no hay calificaciones

- Trabajo 6 TributacionDocumento5 páginasTrabajo 6 TributacionNayeli MontalvoAún no hay calificaciones

- Acu SanitariasDocumento29 páginasAcu SanitariasCelso Paúl Purisaca LLontopAún no hay calificaciones

- ARGOSDocumento21 páginasARGOSpipe 47Aún no hay calificaciones

- Actividad 3 El ConsumidorrDocumento8 páginasActividad 3 El ConsumidorrYarledis Cordero MartinezAún no hay calificaciones

- FinancieraDocumento5 páginasFinancieraMishelAún no hay calificaciones

- Tema 7 El Sector Público y Los MercadosDocumento4 páginasTema 7 El Sector Público y Los MercadosLudwik EspidifenAún no hay calificaciones

- Taller de Pyg Estimacion de DemandaDocumento5 páginasTaller de Pyg Estimacion de DemandaJohn GonzalezAún no hay calificaciones

- La Economía PDFDocumento3 páginasLa Economía PDFNicol QuirozAún no hay calificaciones