También podría gustarte

- Tarea # 4 Presupuesto de Caja y Balance Proforma UPDocumento14 páginasTarea # 4 Presupuesto de Caja y Balance Proforma UPEsteban TorresAún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistas 2019De EverandCapacitación fiscal para ejecutivos no fiscalistas 2019Calificación: 4.5 de 5 estrellas4.5/5 (3)

- Caso Practico PDT PredioDocumento4 páginasCaso Practico PDT PredioDamaris Quispe MalcaAún no hay calificaciones

- Excel - Semana 3 - Ejercicio 2Documento5 páginasExcel - Semana 3 - Ejercicio 2Noemi SotoAún no hay calificaciones

- Caso NIC 8Documento4 páginasCaso NIC 8LUCERO DE MARIANA CARBAJAL SANDOVALAún no hay calificaciones

- Caso 6 - Planificaciona FinancieraDocumento7 páginasCaso 6 - Planificaciona FinancieraNataly FigueroaAún no hay calificaciones

- GrabDocumento6 páginasGrabAkemi LuceroAún no hay calificaciones

- Plan de cuentas para sistemas contables 2024 - 9na ediciónDe EverandPlan de cuentas para sistemas contables 2024 - 9na ediciónAún no hay calificaciones

- (AC-S01) - Tarea - Método Del Ciclo de Conversión de EfectivoDocumento5 páginas(AC-S01) - Tarea - Método Del Ciclo de Conversión de EfectivoAlejandra Risco Cabrera100% (1)

- Examen Final - Utp-30-7-22Documento4 páginasExamen Final - Utp-30-7-22Yanet A.RAún no hay calificaciones

- Evaluacion Final Matematicas 5o PrimariaDocumento7 páginasEvaluacion Final Matematicas 5o PrimariaRamirez Diaz Karla Leticia 17FUA0003DAún no hay calificaciones

- Epidemias y Pandemias EnsayoDocumento7 páginasEpidemias y Pandemias Ensayoarnobil50% (2)

- Contable FDocumento8 páginasContable FMaribel Leiva EspinozaAún no hay calificaciones

- Compañía Master SDocumento23 páginasCompañía Master SWilliam ArmandoAún no hay calificaciones

- Examen Final Unsch - 2021Documento4 páginasExamen Final Unsch - 2021Aquiles Torres LicapaAún no hay calificaciones

- Practicas 5Documento2 páginasPracticas 5nelAún no hay calificaciones

- Tarea1 Informefinanciero Guaylupo JahairaDocumento14 páginasTarea1 Informefinanciero Guaylupo JahairaBecam SolAún no hay calificaciones

- FinanzasDocumento4 páginasFinanzasRoberth García SilvaAún no hay calificaciones

- Estado de Resultados1Documento4 páginasEstado de Resultados1Edilson CasabonaAún no hay calificaciones

- Philippon, Dávila, S. (S.F.) Cómo Se Determina El Costo de Capital de Las Empresas Sujetas A Regulación Tarifaria en El PerúDocumento6 páginasPhilippon, Dávila, S. (S.F.) Cómo Se Determina El Costo de Capital de Las Empresas Sujetas A Regulación Tarifaria en El PerúCarlosAún no hay calificaciones

- Panda S.A. Grupo 6Documento14 páginasPanda S.A. Grupo 6Lusccy MvAún no hay calificaciones

- 1er Parcial Administracion Financiera 2 6 2021Documento8 páginas1er Parcial Administracion Financiera 2 6 2021Tamii GutierrezAún no hay calificaciones

- RatiosdegestionDocumento9 páginasRatiosdegestionCiria Rosario Chavez HuamaniAún no hay calificaciones

- Fa 1 Laboratorio Previo Al FinalDocumento4 páginasFa 1 Laboratorio Previo Al Finalotto lunaAún no hay calificaciones

- Ejercicio de PresupuestoDocumento13 páginasEjercicio de PresupuestoJosé Chávez FigueroaAún no hay calificaciones

- Tarea 1Documento6 páginasTarea 1Mariano De Jesus Muralles GonzalezAún no hay calificaciones

- Caso para Explicar en Clase Semana 12 Hoja de Trabajo Reservas Distribución de La Renta NetaDocumento14 páginasCaso para Explicar en Clase Semana 12 Hoja de Trabajo Reservas Distribución de La Renta NetaLuis CondoriAún no hay calificaciones

- Control 2: Pregunta 1. EFE (50%)Documento7 páginasControl 2: Pregunta 1. EFE (50%)alvielmaAún no hay calificaciones

- Presupuesto Maestro KehuboDocumento9 páginasPresupuesto Maestro KehuboP GarciaAún no hay calificaciones

- Actividad Aplicativa #13Documento2 páginasActividad Aplicativa #13madelenyAún no hay calificaciones

- Flujo de Efectivo 3A EJERCICIO 2 EN CLASESDocumento10 páginasFlujo de Efectivo 3A EJERCICIO 2 EN CLASESElena QuispeAún no hay calificaciones

- Evaluacion FinancieraDocumento10 páginasEvaluacion FinancieraKarenAún no hay calificaciones

- Semana Vii.1Documento2 páginasSemana Vii.1Allizon RengifoAún no hay calificaciones

- 3.2 ESTADOS FinancierosDocumento6 páginas3.2 ESTADOS FinancierosGabriela Taisho100% (1)

- Guia Después de BonosDocumento15 páginasGuia Después de BonosNico DíazAún no hay calificaciones

- FINANZASDocumento4 páginasFINANZASsergioalvarosandovalledezmaAún no hay calificaciones

- Flujo de EfectivoDocumento6 páginasFlujo de EfectivoSol VayolethAún no hay calificaciones

- Examen FinalDocumento2 páginasExamen FinalKarlaAún no hay calificaciones

- CONTABILIDADDocumento24 páginasCONTABILIDADyony gerardoAún no hay calificaciones

- Fucu LupiDocumento11 páginasFucu LupiEvelin Alvarez GonzalesAún no hay calificaciones

- Practico 2 Modulo II Finanzas G-I-24 UpdsDocumento3 páginasPractico 2 Modulo II Finanzas G-I-24 UpdsLaura Zaconeta TiconaAún no hay calificaciones

- Preguntas de Repaso (Flujo Efectivo y KW)Documento6 páginasPreguntas de Repaso (Flujo Efectivo y KW)Alanna Rivas CerdeñaAún no hay calificaciones

- Caso Paractico Presupuesto Maestro de Cont ServiciosDocumento4 páginasCaso Paractico Presupuesto Maestro de Cont ServiciosBeatriz Choque100% (1)

- 1 S03 Los Amigos Sac Enunciado.Documento5 páginas1 S03 Los Amigos Sac Enunciado.ALYSON SALASAún no hay calificaciones

- Ejemplo de Presupuesto Maestro, EE ComercialDocumento8 páginasEjemplo de Presupuesto Maestro, EE Comercialjhons messi dionicio ramirez0% (1)

- Taller Estados de ResultadosDocumento9 páginasTaller Estados de ResultadosNicolas Montejo Perez0% (1)

- Lectura y Ejercicios Hoja de TrabajoDocumento15 páginasLectura y Ejercicios Hoja de TrabajoQuien SabesAún no hay calificaciones

- Notas A E.E.F.F.Documento4 páginasNotas A E.E.F.F.MARIA FERNANDA GARCIA MONROYAún no hay calificaciones

- Caso Practico 7.1. - Metodo Horizontal y VerticalDocumento2 páginasCaso Practico 7.1. - Metodo Horizontal y VerticalXiomara RivasAún no hay calificaciones

- Deberes de RecuperaciònDocumento8 páginasDeberes de RecuperaciònRonald RosalesAún no hay calificaciones

- CASO3Documento9 páginasCASO3Estrella Lumbre QuispeAún no hay calificaciones

- Materia: Contabilidad Internacional Trabajo Final: Fase 1Documento71 páginasMateria: Contabilidad Internacional Trabajo Final: Fase 1Renata VBAún no hay calificaciones

- Ejercicio N 1Documento14 páginasEjercicio N 1Yolimar VirgüezAún no hay calificaciones

- Ses8 Prac1 CyfoDocumento2 páginasSes8 Prac1 CyfoIlse Marifer Cruz SotoAún no hay calificaciones

- Tarea 4 2 de Septiembre 2020Documento7 páginasTarea 4 2 de Septiembre 2020Janely EstefanyAún no hay calificaciones

- Tarea, Flujos de EfectivoDocumento9 páginasTarea, Flujos de EfectivoBryan VillalobosAún no hay calificaciones

- Examen - Parcial II Unidad-Gerencia FinancieraDocumento3 páginasExamen - Parcial II Unidad-Gerencia FinancieraEusebio SarmientoAún no hay calificaciones

- Semana N°13-Foro-Caso N°3Documento5 páginasSemana N°13-Foro-Caso N°3Norma Romero RamirezAún no hay calificaciones

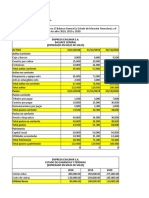

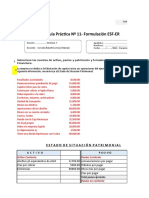

- Guía Práctica #11 Formulación de Estados FinancierosDocumento6 páginasGuía Práctica #11 Formulación de Estados FinancierosMabeliz Simon RojasAún no hay calificaciones

- PC1 AnálisisDocumento17 páginasPC1 AnálisisAnderson Lizarbe JimenezAún no hay calificaciones

- Evidencia 1 ContaDocumento8 páginasEvidencia 1 ContapeterAún no hay calificaciones

- Mecánica de Suelos 2 - TAREA N1Documento1 páginaMecánica de Suelos 2 - TAREA N1Barrientos Herbas Jhoel AlejandroAún no hay calificaciones

- MapaderuidoDocumento18 páginasMapaderuidoBarrientos Herbas Jhoel AlejandroAún no hay calificaciones

- Ejercicios 1.1-1.14Documento16 páginasEjercicios 1.1-1.14Barrientos Herbas Jhoel AlejandroAún no hay calificaciones

- La Contaminación Por Aguas Residuales DomésticasDocumento10 páginasLa Contaminación Por Aguas Residuales DomésticasBarrientos Herbas Jhoel AlejandroAún no hay calificaciones

- Vaciado de ReservorioDocumento11 páginasVaciado de ReservorioBarrientos Herbas Jhoel AlejandroAún no hay calificaciones

- Tema 3 ResueltoDocumento11 páginasTema 3 ResueltoBarrientos Herbas Jhoel AlejandroAún no hay calificaciones

- Interes SIMPLE Y COMPUESTODocumento6 páginasInteres SIMPLE Y COMPUESTOBarrientos Herbas Jhoel AlejandroAún no hay calificaciones

- Rn-Parte General 2019Documento74 páginasRn-Parte General 2019Fernando MartinezAún no hay calificaciones

- Guerra Sucesion EspañolaDocumento27 páginasGuerra Sucesion EspañolaRonaldo Pedraza MedranoAún no hay calificaciones

- 58-0326 Unidos Bajo Una Cabeza WMBDocumento16 páginas58-0326 Unidos Bajo Una Cabeza WMBSAUL QUEVEDOAún no hay calificaciones

- Era CristianaDocumento3 páginasEra CristianaHerzog Luis Toro ArceAún no hay calificaciones

- Centennials Priorizan Salario EmocionalDocumento1 páginaCentennials Priorizan Salario EmocionalMizael wilmer Alba GarciaAún no hay calificaciones

- Santos TontosDocumento84 páginasSantos TontosJOSE MARTINEZ HERNANDEZ100% (1)

- Tarifas CFEDocumento10 páginasTarifas CFERobertoHerediaJacoboAún no hay calificaciones

- Trabajo de Investigacion UapDocumento19 páginasTrabajo de Investigacion UapSilvia Ruiz FernandezAún no hay calificaciones

- Oraciones para Combatir El CoronavirusDocumento7 páginasOraciones para Combatir El CoronaviruslindaAún no hay calificaciones

- Cornejo CardenasDocumento39 páginasCornejo Cardenasfiebre77Aún no hay calificaciones

- UntitledDocumento6 páginasUntitledPerez Zapotitla Karen LizethAún no hay calificaciones

- La CharreríaDocumento12 páginasLa CharreríaAlfredo Juarez JuarezAún no hay calificaciones

- Tarea TERMO000Documento1 páginaTarea TERMO000Celeste Colín.Aún no hay calificaciones

- VoleibolDocumento3 páginasVoleibolErick JoséAún no hay calificaciones

- PresentaciónDocumento1 páginaPresentaciónpestalozzijosephynAún no hay calificaciones

- Franquicia Con Starbucks CofeeDocumento10 páginasFranquicia Con Starbucks CofeeRirichiyo miketsukamiAún no hay calificaciones

- Resumen Carretero y LimónDocumento2 páginasResumen Carretero y LimónLujan MingariAún no hay calificaciones

- Administracion CXC Inventario Ef.Documento11 páginasAdministracion CXC Inventario Ef.A-suly VasherAún no hay calificaciones

- Ejercicios Marco LegalDocumento20 páginasEjercicios Marco LegalJulio CésarAún no hay calificaciones

- La Administración PDFDocumento37 páginasLa Administración PDFsoledadfigueroa717Aún no hay calificaciones

- Res - Adm.234 2018 P TCDocumento2 páginasRes - Adm.234 2018 P TCLa LeyAún no hay calificaciones

- UntitledDocumento7 páginasUntitledRuthbella Baez ValerioAún no hay calificaciones

- El Verano Feliz de La Señora ForbesDocumento3 páginasEl Verano Feliz de La Señora ForbesJessiel JosueAún no hay calificaciones

- Monografia Marsilio de PaduaDocumento26 páginasMonografia Marsilio de PaduapetosoAún no hay calificaciones

- Dia 1 Moises El LibertadorDocumento4 páginasDia 1 Moises El LibertadorROSA RIVAS100% (1)

- SC - Defensa India de ReyDocumento6 páginasSC - Defensa India de ReyRAGB1989Aún no hay calificaciones

- Formato GrtpeDocumento4 páginasFormato GrtpeMaryori reyna esquivelAún no hay calificaciones

- Trabajo Práctico N°5 Movimientos SocialesDocumento5 páginasTrabajo Práctico N°5 Movimientos SocialesRosana Furia FilipponiAún no hay calificaciones