También podría gustarte

- Mapa - Conceptual Nic 38Documento5 páginasMapa - Conceptual Nic 38karen cruzAún no hay calificaciones

- 3) Clasificación de ApósitosDocumento13 páginas3) Clasificación de ApósitosMai Pyon100% (1)

- Nic 36 MapaDocumento1 páginaNic 36 MapaSantiago PinedaAún no hay calificaciones

- Mapa Conceptual Nic 16Documento1 páginaMapa Conceptual Nic 16ALEX44% (9)

- Presentación NIF C-8Documento39 páginasPresentación NIF C-8Cesar Eduardo Gómez PuenteAún no hay calificaciones

- Voladura de RocasDocumento56 páginasVoladura de RocasJuan Vargas AlmironAún no hay calificaciones

- Ias 38 Activos Intangibles Carlos Alberto GarciaDocumento38 páginasIas 38 Activos Intangibles Carlos Alberto GarciaCarlos Alberto Garcia100% (3)

- Piscoanalisis - Daniel CastilloDocumento154 páginasPiscoanalisis - Daniel Castilloyasserjaber18100% (1)

- Examen de Instrumentacion Simon Cristobal Elvis Franck 11190219Documento9 páginasExamen de Instrumentacion Simon Cristobal Elvis Franck 11190219FrankSimonCristobal100% (1)

- FICHA Del Proyecto de InvestigaciónDocumento10 páginasFICHA Del Proyecto de Investigaciónlizeth diazAún no hay calificaciones

- Mapa Conceptual Nic 38Documento2 páginasMapa Conceptual Nic 38LUZ MARGARITA DURAN ARIASAún no hay calificaciones

- Dimensionamiento Diseño Mecánico.Documento40 páginasDimensionamiento Diseño Mecánico.Jorge Trinidad de la CruzAún no hay calificaciones

- Actividad 4 - Dinámica de GruposDocumento7 páginasActividad 4 - Dinámica de GruposJOEL MADERAAún no hay calificaciones

- Mapa Conceptual Nic 16 Mary Paz Diaz RDZDocumento1 páginaMapa Conceptual Nic 16 Mary Paz Diaz RDZMary DiazAún no hay calificaciones

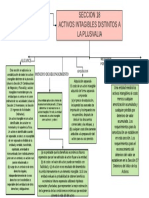

- Mapa Sección 18Documento1 páginaMapa Sección 18Britney Pinilla MosqueraAún no hay calificaciones

- Cuadro Caso Practico 1 CONTABILIDAD FINANCIERADocumento4 páginasCuadro Caso Practico 1 CONTABILIDAD FINANCIERAKarol Viviana Rincón PatiñoAún no hay calificaciones

- Nic 38 DiaposDocumento12 páginasNic 38 DiaposSantiago PinedaAún no hay calificaciones

- Unidad 6Documento12 páginasUnidad 6Alfredo AfredoAún no hay calificaciones

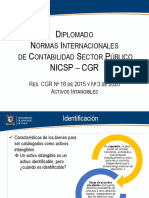

- Activos Intangibles NICSPDocumento27 páginasActivos Intangibles NICSPDaniAún no hay calificaciones

- Nif C-8Documento1 páginaNif C-8Heidi MontalvoAún no hay calificaciones

- Diplomado NIIF INTANGIBLES NIC38 ER MARCOSDocumento66 páginasDiplomado NIIF INTANGIBLES NIC38 ER MARCOSAldair FernandezAún no hay calificaciones

- Seccion 18 Activos IntagiblesDocumento1 páginaSeccion 18 Activos IntagiblesSergio Yesid ALONSO MORA100% (1)

- Nic 38 JuevesDocumento4 páginasNic 38 JuevesJhajaira Del Pilar Apuela TuanamaAún no hay calificaciones

- Activos Intangibles en ColombiaDocumento12 páginasActivos Intangibles en ColombiaPaola VélezAún no hay calificaciones

- Tarea - Mayra Briones Activos IntangiblesDocumento1 páginaTarea - Mayra Briones Activos IntangiblesMayra_Briones_7989Aún no hay calificaciones

- Nic 39 y Sec 18 19Documento2 páginasNic 39 y Sec 18 19Jose LopezAún no hay calificaciones

- ActivoDocumento1 páginaActivoEDUARDO YAEL MALPICA CRISTOBALAún no hay calificaciones

- Wa0031.Documento28 páginasWa0031.GAMEPLAY BUDDYAún no hay calificaciones

- NIC 38 - ConceptoDocumento4 páginasNIC 38 - ConceptoNancy UgshaAún no hay calificaciones

- Activos IntangiblesDocumento1 páginaActivos IntangiblesVictor FlorezAún no hay calificaciones

- Cuadro ComparativoDocumento2 páginasCuadro ComparativoCarmen Cecilia GIL MONTEROAún no hay calificaciones

- Seccion 18 MiguelgalindoDocumento1 páginaSeccion 18 MiguelgalindoSergio Yesid ALONSO MORAAún no hay calificaciones

- Elementos de Los Estados FinancierosDocumento4 páginasElementos de Los Estados FinancierosLeidy QuinteroAún no hay calificaciones

- Mapa Conceptual NIIF 15Documento1 páginaMapa Conceptual NIIF 15MAG12CRAún no hay calificaciones

- NIC 38 - IntangibleDocumento22 páginasNIC 38 - IntangiblesamAún no hay calificaciones

- Parte 3 - NIC 38Documento9 páginasParte 3 - NIC 38Jheymel RomeroAún no hay calificaciones

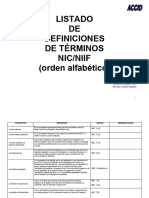

- Glosario Terminos 25052021Documento58 páginasGlosario Terminos 25052021paul mautinoAún no hay calificaciones

- Nif C-6 Activos IntangiblesDocumento3 páginasNif C-6 Activos IntangiblesArlette MarquezAún no hay calificaciones

- GTA #2 Control InternoDocumento4 páginasGTA #2 Control InternoAmdresAún no hay calificaciones

- Normas Contable 2Documento19 páginasNormas Contable 2roberto lincolAún no hay calificaciones

- Cuadro Comparativo Definiciones de ActivoDocumento4 páginasCuadro Comparativo Definiciones de ActivoJulieth Alexandra GUZMAN LEGUIZAMOAún no hay calificaciones

- 1 Nic 38 Activos Intangibles Enero 2023Documento42 páginas1 Nic 38 Activos Intangibles Enero 2023Celia MendietaAún no hay calificaciones

- Nic 38 Activos IntangiblesDocumento18 páginasNic 38 Activos IntangiblesEstephany Caceres0% (1)

- Tarea2conta AndresDocumento2 páginasTarea2conta AndresJOAQUIN ANDRES LOPEZ AUTRIQUEAún no hay calificaciones

- Guía 6160 IntangiblesDocumento2 páginasGuía 6160 IntangiblesLuis MedellinAún no hay calificaciones

- Mapa Mental PlantaDocumento1 páginaMapa Mental Plantaanny rosendo100% (1)

- GLOSSARIDocumento39 páginasGLOSSARIYelitzeAún no hay calificaciones

- GLOSSARIDocumento39 páginasGLOSSARIYelitzeAún no hay calificaciones

- Ex PosiciónDocumento68 páginasEx PosiciónWilder RtvAún no hay calificaciones

- Guia 13 3.3Documento13 páginasGuia 13 3.3Paula MartínezAún no hay calificaciones

- Glosario Terminos Niff Ifrs Part BDocumento38 páginasGlosario Terminos Niff Ifrs Part BFabianLeonardoLópezTorresAún no hay calificaciones

- Capital Humano AI, Activo de La Economia Del ConocimientoDocumento7 páginasCapital Humano AI, Activo de La Economia Del ConocimientoJuana Monica Bravo TaipeAún no hay calificaciones

- Organigrama 202383 152225Documento1 páginaOrganigrama 202383 152225Andrea Itzel Albarrán HernándezAún no hay calificaciones

- Activosfijos SPDocumento24 páginasActivosfijos SPJahirAún no hay calificaciones

- Nic 38 JoriDocumento10 páginasNic 38 JoriIVETTE ELIANA HOLGUINO RIVASAún no hay calificaciones

- Actividad Virtual 11 - Lectura Activos Tangibles e IntangiblesDocumento9 páginasActividad Virtual 11 - Lectura Activos Tangibles e IntangiblesjoseAún no hay calificaciones

- GTA #2 Control InternoDocumento4 páginasGTA #2 Control InternoAmdresAún no hay calificaciones

- Activo y Pasivo Concepto y Características Distintivas: Característica: Explicación: Activo: RecursoDocumento4 páginasActivo y Pasivo Concepto y Características Distintivas: Característica: Explicación: Activo: RecursoChristopher Almaraz NajeraAún no hay calificaciones

- Esquemas Niif 9 Instrumentos FinancierosDocumento1 páginaEsquemas Niif 9 Instrumentos FinancierosFLOR ROSARIO ERAZO DAVILAAún no hay calificaciones

- Act Equipo BuenoDocumento7 páginasAct Equipo BuenoMagy TorresAún no hay calificaciones

- Nic 38 Activos Intangibles Final FinalDocumento40 páginasNic 38 Activos Intangibles Final Finaljordan santistebanAún no hay calificaciones

- Devolución de Equipos Sin Orden de RetiroDocumento1 páginaDevolución de Equipos Sin Orden de RetiroSantiago PinedaAún no hay calificaciones

- Niif 6 MapaDocumento1 páginaNiif 6 MapaSantiago PinedaAún no hay calificaciones

- Niif 6 DiaposDocumento11 páginasNiif 6 DiaposSantiago PinedaAún no hay calificaciones

- Nic 16 MapaDocumento1 páginaNic 16 MapaSantiago PinedaAún no hay calificaciones

- Nic 8 MapaDocumento1 páginaNic 8 MapaSantiago PinedaAún no hay calificaciones

- Nias 300-315-320-330Documento1 páginaNias 300-315-320-330Santiago PinedaAún no hay calificaciones

- Mapa 300-315-330Documento1 páginaMapa 300-315-330Santiago PinedaAún no hay calificaciones

- Fase 1 - Organización y Recursos.Documento30 páginasFase 1 - Organización y Recursos.Anyelo ErazoAún no hay calificaciones

- La Religion de Los HuastecosDocumento4 páginasLa Religion de Los HuastecosClemente Santes PérezAún no hay calificaciones

- La Importancia de Las Pruebas Psicológicas en Las OrganizacionesDocumento3 páginasLa Importancia de Las Pruebas Psicológicas en Las Organizacionescarolina murilloAún no hay calificaciones

- Beneficios de Tener Buenos Habitos de LecturaDocumento3 páginasBeneficios de Tener Buenos Habitos de LecturaYoxy Yeseeny Cruz ubillusAún no hay calificaciones

- Calentamiento Global Ramirez Sipac, Asli Estefani 5PCA 24Documento15 páginasCalentamiento Global Ramirez Sipac, Asli Estefani 5PCA 24Estefani RamirezAún no hay calificaciones

- 4AV5 Practica 3 GonzalezOsorio MirandaDeLaCruzDocumento11 páginas4AV5 Practica 3 GonzalezOsorio MirandaDeLaCruzCarlos GonzalezAún no hay calificaciones

- Administracion Tarea 2Documento4 páginasAdministracion Tarea 2Irvin Cajusol AyastaAún no hay calificaciones

- Redacción de Textos Académicos. Descripción de Los Tipos de Textos Académicos y Sus Características Generales. EVA - U4Documento7 páginasRedacción de Textos Académicos. Descripción de Los Tipos de Textos Académicos y Sus Características Generales. EVA - U4Mª Danilita Pinargote MartínezAún no hay calificaciones

- Número Angelical 2244 Dia 21 de Junio de 2022Documento4 páginasNúmero Angelical 2244 Dia 21 de Junio de 2022Francisco Javier Montes ReyesAún no hay calificaciones

- CIELADocumento281 páginasCIELAGraciela MireyaAún no hay calificaciones

- CAPÍTULO IV Transporte Material Lecho - EstudiantesDocumento59 páginasCAPÍTULO IV Transporte Material Lecho - EstudiantesJose CienduaAún no hay calificaciones

- Curso Trabajo COLABORATIVO CoelemuDocumento51 páginasCurso Trabajo COLABORATIVO CoelemuMauricio Andrés CeaAún no hay calificaciones

- Articulo Tipo Informe Expociencia 2022Documento7 páginasArticulo Tipo Informe Expociencia 2022susana sierraAún no hay calificaciones

- Ponencia FiscalíaDocumento66 páginasPonencia Fiscalíaraul alarconAún no hay calificaciones

- Comunicacion OralDocumento13 páginasComunicacion OralDenisse CampozanoAún no hay calificaciones

- Laboratorio 3 - Amplificadores Con Retroalimentación Negativa-SumadorDocumento3 páginasLaboratorio 3 - Amplificadores Con Retroalimentación Negativa-Sumador123Aún no hay calificaciones

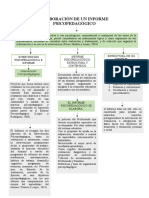

- Elaboración de Un Informe PsicopedagógicoDocumento1 páginaElaboración de Un Informe PsicopedagógicoVictoria AbrilAún no hay calificaciones

- Terigi Historia SocialDocumento43 páginasTerigi Historia SocialcaracocheivanaAún no hay calificaciones

- Entrevista A Javier Caricatto - María Laura FernandesDocumento3 páginasEntrevista A Javier Caricatto - María Laura FernandesMaría laura FernandesAún no hay calificaciones

- Práctica 11 y 12Documento8 páginasPráctica 11 y 12Pedro HernándezAún no hay calificaciones

- Perú Se Estanca en Reducción de La DesigualdadDocumento1 páginaPerú Se Estanca en Reducción de La Desigualdadjorge acandaAún no hay calificaciones

- Documento Final Práctica Académica AjustadoDocumento29 páginasDocumento Final Práctica Académica AjustadoSareth CastroAún no hay calificaciones

- Resumen Final de Psicología de La Familia Casi CompletoDocumento27 páginasResumen Final de Psicología de La Familia Casi CompletoJuan Marcelo LONGARELAAún no hay calificaciones