También podría gustarte

- Análsis Financiero de La Empresa Parte 2 - Actualidad Empresarial PDFDocumento2 páginasAnálsis Financiero de La Empresa Parte 2 - Actualidad Empresarial PDFVladimir GarciaAún no hay calificaciones

- Resumen de Ratios clave para la dirección de empresas de Ciaran WalshDe EverandResumen de Ratios clave para la dirección de empresas de Ciaran WalshAún no hay calificaciones

- Método de La Beta ApalancadaDocumento22 páginasMétodo de La Beta ApalancadaLaura Condori100% (6)

- Caso MarriottDocumento6 páginasCaso MarriottCristian Viera SalazarAún no hay calificaciones

- Tarea 1 - EjerciciosDocumento11 páginasTarea 1 - EjerciciosJose Rafael Nolasco AybarAún no hay calificaciones

- TR - Tesorería - ForoSAPDocumento93 páginasTR - Tesorería - ForoSAPPatricia Rojas100% (2)

- Resumen de Financial Intelligence de Karen Berman y Joe KnightDe EverandResumen de Financial Intelligence de Karen Berman y Joe KnightCalificación: 3 de 5 estrellas3/5 (1)

- RatiosDocumento5 páginasRatiosWilson Jonathan Terán TerronesAún no hay calificaciones

- Mapa Conceptual. Obj#2 Presupuesto PrivadoDocumento1 páginaMapa Conceptual. Obj#2 Presupuesto PrivadoalejandraAún no hay calificaciones

- Formato Excel de Presentacion de Valorizaciones de Obras PublicasDocumento11 páginasFormato Excel de Presentacion de Valorizaciones de Obras PublicasJIMIL MIRANDA ANDRES0% (1)

- Tarea M5 Planeacion y ControlDocumento3 páginasTarea M5 Planeacion y ControlFadia Maldonado100% (1)

- Estados de ResueltadosDocumento6 páginasEstados de ResueltadosKevin VenegasAún no hay calificaciones

- Actividad# 8 - HRRDSDocumento17 páginasActividad# 8 - HRRDSHéctor De santiagoAún no hay calificaciones

- Examen Tr047 Direc FinancDocumento11 páginasExamen Tr047 Direc FinancJorcy Viviana100% (2)

- Cheque ComercialDocumento9 páginasCheque ComercialAnderson GilAún no hay calificaciones

- Palanqueo OperativoDocumento22 páginasPalanqueo OperativoJavier Andres0% (1)

- Examen TR047 Direccion Financiero PDFDocumento12 páginasExamen TR047 Direccion Financiero PDFSelwin Pessôa100% (1)

- Capítulo 3-Parte 2 de 4-Curso SD-Proyección de Costos-El Estado de ResultadosDocumento15 páginasCapítulo 3-Parte 2 de 4-Curso SD-Proyección de Costos-El Estado de ResultadosPablo Velázquez MéndezAún no hay calificaciones

- LA AFLP EAl EV3 EQ4Documento14 páginasLA AFLP EAl EV3 EQ4Karen. Arleth.Aún no hay calificaciones

- Cuadro Comparativo de Los PresupuestosDocumento1 páginaCuadro Comparativo de Los PresupuestosYESSICA PEREZ JASSOAún no hay calificaciones

- Tema 4Documento4 páginasTema 4Leonor Fournier ReyesAún no hay calificaciones

- Pid 00260577Documento1 páginaPid 00260577d.a.ordepAún no hay calificaciones

- De Operación en Una EmpresaDocumento4 páginasDe Operación en Una EmpresaRachel RodriguezAún no hay calificaciones

- ANALISIS de FCDocumento16 páginasANALISIS de FCKashitokatatemoAún no hay calificaciones

- Gastos e Intereses de Periodos PreoperativosDocumento4 páginasGastos e Intereses de Periodos PreoperativosLiz CHAún no hay calificaciones

- Lectura Revista EspecializadaDocumento8 páginasLectura Revista EspecializadaJose Luis MesaAún no hay calificaciones

- Derivación para Determinar El Costo y Beneficio Marginal de Las Empresas de La Economía Bogotana.Documento24 páginasDerivación para Determinar El Costo y Beneficio Marginal de Las Empresas de La Economía Bogotana.Matias BoteroAún no hay calificaciones

- 1er EXAMEN PARCIAL CLASES DE LA 1 A LA 6 Costos y PresupuestosDocumento7 páginas1er EXAMEN PARCIAL CLASES DE LA 1 A LA 6 Costos y PresupuestosNatalia Jauregui GumucioAún no hay calificaciones

- Aplicacion de Los Ratios Financieros PDFDocumento2 páginasAplicacion de Los Ratios Financieros PDFDaviDJoelQuiñonezAún no hay calificaciones

- Guia PresupuestariaDocumento3 páginasGuia PresupuestariaJohan AlcivarAún no hay calificaciones

- T2o. Act#20. Investigación de Los Temas de La U6Documento13 páginasT2o. Act#20. Investigación de Los Temas de La U6AntonioAún no hay calificaciones

- Quiz 2 FinanzasDocumento11 páginasQuiz 2 FinanzasDiego Fernando LopezAún no hay calificaciones

- ApalancamientoDocumento3 páginasApalancamientoCh ElianeAún no hay calificaciones

- Unidad2 pdf4 PDFDocumento14 páginasUnidad2 pdf4 PDFmichael pachecoAún no hay calificaciones

- Tarea-5-Elaboracion y EvaluacionDocumento9 páginasTarea-5-Elaboracion y Evaluacionmarelina100% (2)

- Costo de Capital P2Documento30 páginasCosto de Capital P2David AlejandroAún no hay calificaciones

- Notas de Clase Apalancamiento FinancieroDocumento8 páginasNotas de Clase Apalancamiento FinancieroJorgeAndrésCarreñoHidalgoAún no hay calificaciones

- Cuadro Comparativo Gerencia FinancieraDocumento7 páginasCuadro Comparativo Gerencia Financieralucero garnicaAún no hay calificaciones

- Sesion 5-PresentacionDocumento13 páginasSesion 5-PresentacionBorys Yalle GonzalesAún no hay calificaciones

- Caso Practico Sobre El Presupuesto Maestro de Una EmpresaDocumento21 páginasCaso Practico Sobre El Presupuesto Maestro de Una Empresaestefany.hinataAún no hay calificaciones

- Tareasemana 2 - Francisco - ChavarroDocumento8 páginasTareasemana 2 - Francisco - ChavarroFrancisco Fener Chavarro CorreaAún no hay calificaciones

- Devengo PDFDocumento14 páginasDevengo PDFquiriamAún no hay calificaciones

- Caso Practico 1 - Cristian Fabian MirandaDocumento12 páginasCaso Practico 1 - Cristian Fabian MirandaCristian Fabian Miranda PalominoAún no hay calificaciones

- Analisis FinancieroDocumento2 páginasAnalisis FinancieroJohanita Linda JoisAún no hay calificaciones

- Teoria ApalancamientoDocumento6 páginasTeoria ApalancamientoLeslii CastilloAún no hay calificaciones

- Apalancamiento Operativo Y Financiero: Presentado Por: - Brenda Nuñez Santillan - Dora Susy Granados MercadoDocumento10 páginasApalancamiento Operativo Y Financiero: Presentado Por: - Brenda Nuñez Santillan - Dora Susy Granados MercadoDennis Robert Parimango AlvarezAún no hay calificaciones

- Ingeniería de Costos 13Documento20 páginasIngeniería de Costos 13Dinorah HernándezAún no hay calificaciones

- Wuolah Free TEMA 4 2Documento7 páginasWuolah Free TEMA 4 2Enrique Clemente camposAún no hay calificaciones

- 131b27013 Valier Araceli Act4 U1Documento5 páginas131b27013 Valier Araceli Act4 U1Isabel CastroAún no hay calificaciones

- 5 15329 77113 PDFDocumento3 páginas5 15329 77113 PDFvanesaAún no hay calificaciones

- Clase1 pdf3Documento18 páginasClase1 pdf3Diana AldanaAún no hay calificaciones

- Tema 3 - Riesgo, Costo de Capital y Presupuesto de CapitalDocumento24 páginasTema 3 - Riesgo, Costo de Capital y Presupuesto de Capitalsebastian stammerAún no hay calificaciones

- Fabian - Passalacqua Semana 7 CostosDocumento4 páginasFabian - Passalacqua Semana 7 Costospassalacqua22Aún no hay calificaciones

- Resumen Tema 3 2021Documento2 páginasResumen Tema 3 2021alejandro26092003Aún no hay calificaciones

- Resumen Cap 13Documento7 páginasResumen Cap 13Nicole GalvanAún no hay calificaciones

- API 3 Diseño y Evaluacion de PuestosDocumento1 páginaAPI 3 Diseño y Evaluacion de PuestosLetty Pallotti100% (1)

- Tarea 5 Elaboracion-y-EvaluacionDocumento8 páginasTarea 5 Elaboracion-y-EvaluacionAngeloAún no hay calificaciones

- Cap 9Documento71 páginasCap 9Carlos Alberto Azula DiazAún no hay calificaciones

- Metodo de La Beta ApalancadaDocumento22 páginasMetodo de La Beta ApalancadaAnonymous xgE9xtAún no hay calificaciones

- Capitulo 4. El Estado de Ingresos y GastosDocumento16 páginasCapitulo 4. El Estado de Ingresos y GastosCarolina PalacioAún no hay calificaciones

- LECTURA Errores y Soluciones en La Valoracion de EmpresasDocumento8 páginasLECTURA Errores y Soluciones en La Valoracion de EmpresasMónica Jaimes RamírezAún no hay calificaciones

- Audaces - DiferenciasDocumento16 páginasAudaces - DiferenciasGloriaAún no hay calificaciones

- Material 2019D1 FIN331 01 121996Documento26 páginasMaterial 2019D1 FIN331 01 121996Lizbhet Brenda Rayo SalasAún no hay calificaciones

- Resumen de El reto del EVA de John S. Shiely, Joel M. Stern, Irwin RossDe EverandResumen de El reto del EVA de John S. Shiely, Joel M. Stern, Irwin RossAún no hay calificaciones

- Resumen EjecutivoDocumento4 páginasResumen EjecutivoRossy Cueva CastroAún no hay calificaciones

- Tipo Test AuditoríaDocumento33 páginasTipo Test AuditoríaSofiaAún no hay calificaciones

- Cátedra Contabilidad GeneralDocumento70 páginasCátedra Contabilidad Generaldzamoramatamoros.anamAún no hay calificaciones

- Dinero y Comercio-Medios de Pago-Sistemas MonetariosDocumento18 páginasDinero y Comercio-Medios de Pago-Sistemas MonetariosCristian SandovalAún no hay calificaciones

- Actividad de Aprendizaje 2 Interés CompuestoDocumento7 páginasActividad de Aprendizaje 2 Interés CompuestoEdgar EspinozaAún no hay calificaciones

- S07 S1-MaterialesDocumento12 páginasS07 S1-MaterialesEugenio Flores PerezAún no hay calificaciones

- Presentación Matematicas Financieras B21-1Documento54 páginasPresentación Matematicas Financieras B21-1erick caizaAún no hay calificaciones

- Auditoria Administrativa Parcial Grupo 2Documento23 páginasAuditoria Administrativa Parcial Grupo 2Melissa JMoralesAún no hay calificaciones

- Temarios 010-2021Documento329 páginasTemarios 010-2021Iván ZbAún no hay calificaciones

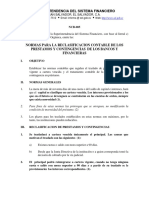

- 1 - ncb-005 RECLASIFICACIONDocumento2 páginas1 - ncb-005 RECLASIFICACIONJoséAún no hay calificaciones

- PRACTICA-PASIVOS Irma Maya HernandezDocumento66 páginasPRACTICA-PASIVOS Irma Maya Hernandezpatopatines100% (1)

- CL1 CG G2GT 02 - Recurso de Evaluación - Ernesto PretellDocumento5 páginasCL1 CG G2GT 02 - Recurso de Evaluación - Ernesto PretellFrank MillerAún no hay calificaciones

- Grupo Simec Sab de CVDocumento172 páginasGrupo Simec Sab de CVOscar LeonardoAún no hay calificaciones

- Obligaciones CristianDocumento12 páginasObligaciones CristianDAún no hay calificaciones

- UNIDAD IV - Intermediarios FinancierosDocumento9 páginasUNIDAD IV - Intermediarios FinancierosMaría Raquel GarcíaAún no hay calificaciones

- Parte IDocumento19 páginasParte IFerropinturas MedellinAún no hay calificaciones

- ARRE FINANCIERO (Autoguardado)Documento4 páginasARRE FINANCIERO (Autoguardado)Nayeli EncaladaAún no hay calificaciones

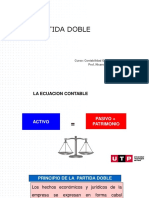

- Trabajo Contabilidad Partida DobleDocumento12 páginasTrabajo Contabilidad Partida DobleGGamer 32Aún no hay calificaciones

- Pago Establecimiento de ComercioDocumento2 páginasPago Establecimiento de ComercioKaren Johanna HernandezAún no hay calificaciones

- Tercera ConciliacionDocumento6 páginasTercera ConciliacionAndres AlejandroAún no hay calificaciones

- Sumas y Saldos FelinosDocumento43 páginasSumas y Saldos FelinosMaybe HadaraAún no hay calificaciones

- Problemas de Interés CompuestoDocumento2 páginasProblemas de Interés CompuestoGeorge O'BrienAún no hay calificaciones

- Formato5.1 EJERCICIOS Las Cuentas Del PasivoDocumento33 páginasFormato5.1 EJERCICIOS Las Cuentas Del PasivoKarol Paola Gihua SanchezAún no hay calificaciones

- Tarea2 ContaDocumento6 páginasTarea2 ContaDiego FloresAún no hay calificaciones

- Plan de CuentasDocumento17 páginasPlan de CuentasLaura HurtadoAún no hay calificaciones

- Funciones BCRP y SBSDocumento7 páginasFunciones BCRP y SBSNeil Arellanos GarciaAún no hay calificaciones