También podría gustarte

- Los Costos de DistribuciónDocumento6 páginasLos Costos de DistribuciónLEIVA ESPINOZA ARNOL DENILSONAún no hay calificaciones

- Caso Estudio N°1-2Documento8 páginasCaso Estudio N°1-2bryanAún no hay calificaciones

- Ulises Tejeda Caso Practico Presupuesto FlexibleDocumento6 páginasUlises Tejeda Caso Practico Presupuesto FlexibleJulio Ulises Hernández TejedaAún no hay calificaciones

- Costos-Productora RiomarDocumento6 páginasCostos-Productora RiomarMaria Sastoque0% (2)

- Grupo Bimbo, SAB de CV (BIMBOA)Documento2 páginasGrupo Bimbo, SAB de CV (BIMBOA)Mariana GcAún no hay calificaciones

- Ejercicios Bloque 6 Carga FabrilDocumento9 páginasEjercicios Bloque 6 Carga FabrilSOfiiz D LaUtherAún no hay calificaciones

- 10 Practica 1 ABCDocumento7 páginas10 Practica 1 ABCEsther Torres100% (1)

- Caso Practico ResueltoDocumento10 páginasCaso Practico ResueltoPablo E Lucero Guillen100% (2)

- Clase 1 2da Parte Despues Del Parcial - CostosDocumento21 páginasClase 1 2da Parte Despues Del Parcial - CostosSamantha Xiomara Sanchez PalmaAún no hay calificaciones

- Ejemplo Costos EstándarDocumento11 páginasEjemplo Costos Estándarsebastian pachecoAún no hay calificaciones

- Contabilidad de Gestion Cuestionario 1 Contabilidad Administrativa 8va EdicionDocumento6 páginasContabilidad de Gestion Cuestionario 1 Contabilidad Administrativa 8va EdicionLeandro EspinoAún no hay calificaciones

- Aplicación Practica de La Nic 11Documento11 páginasAplicación Practica de La Nic 11LuanaAún no hay calificaciones

- Costos: III Semestre, Créditos 2 NRC: 259 2023 - 10Documento18 páginasCostos: III Semestre, Créditos 2 NRC: 259 2023 - 10Andres BalcazarAún no hay calificaciones

- Trabajo de Costos I Formato ApaDocumento22 páginasTrabajo de Costos I Formato Apaxtuviejox100% (3)

- Ejercicio Costeo ABCDocumento4 páginasEjercicio Costeo ABCIsaac Alejandro Sánchez MedranoAún no hay calificaciones

- Sistema de Costos Predeterminados-Costeo Directo y AbsorventeDocumento3 páginasSistema de Costos Predeterminados-Costeo Directo y AbsorventeJonathanTeranTrianaAún no hay calificaciones

- Factores competitividad cadena abastecimientoDocumento3 páginasFactores competitividad cadena abastecimientoannyi salazarAún no hay calificaciones

- Ejercicio 7.5 ClaseDocumento12 páginasEjercicio 7.5 ClaseOlga FernandaAún no hay calificaciones

- Costos en empresas de servicioDocumento4 páginasCostos en empresas de servicioBrayan Quintana BonifacioAún no hay calificaciones

- Caso 3 - PresupuestosDocumento13 páginasCaso 3 - PresupuestosAryan Cruz AdrianoAún no hay calificaciones

- Tipos de ContratoDocumento5 páginasTipos de ContratoWilmar Andres RubianoAún no hay calificaciones

- Costos fijos y variables en estados de resultadosDocumento2 páginasCostos fijos y variables en estados de resultadosPamela Cortegana Morales50% (2)

- Provisión por demanda laboralDocumento6 páginasProvisión por demanda laboralYudert romio Kana maccapaAún no hay calificaciones

- Nota de RequisicionDocumento2 páginasNota de RequisicionVanessa A. Quispe GutierrezAún no hay calificaciones

- Costos AbcDocumento3 páginasCostos AbcLucía Priscila Encalada ZapataAún no hay calificaciones

- Toaz - Info Casos de Costos ABC PRDocumento7 páginasToaz - Info Casos de Costos ABC PRErnesto GonzalezAún no hay calificaciones

- Caso 2 IntroDocumento5 páginasCaso 2 IntroJean Silva100% (1)

- Tesis de Investiación Coopac NSR CajabambaDocumento101 páginasTesis de Investiación Coopac NSR CajabambaTaylor de la cruzAún no hay calificaciones

- Actividad de AprendizajeDocumento2 páginasActividad de Aprendizajekaterine villarAún no hay calificaciones

- Cap 8PsptoFlexibleDocumento49 páginasCap 8PsptoFlexibleEliecer Campos CárdenasAún no hay calificaciones

- Renta Neta de Tercera Categoría EjemplosDocumento3 páginasRenta Neta de Tercera Categoría EjemplosCharLesAún no hay calificaciones

- Tarjeta de AlmacenDocumento6 páginasTarjeta de AlmacenOmar SanchezAún no hay calificaciones

- 16 28 ConjuntoDocumento1 página16 28 ConjuntoMar LeónAún no hay calificaciones

- Costeo ABC - ConceptosDocumento5 páginasCosteo ABC - ConceptosLibneMedinaAquinoAún no hay calificaciones

- Caso Practico de Costos Basados en ActividadesDocumento4 páginasCaso Practico de Costos Basados en ActividadesAracely ChavezAún no hay calificaciones

- Caso Practico Punto de Equilibrio Mezcla de ProductosDocumento1 páginaCaso Practico Punto de Equilibrio Mezcla de ProductosGerardo ヅ Chávez GuttiAún no hay calificaciones

- Ejercicio No 2 de Costeo Tradicional y BDocumento8 páginasEjercicio No 2 de Costeo Tradicional y Bjuanc2030Aún no hay calificaciones

- Formato Distribución Mano de Obra PDFDocumento1 páginaFormato Distribución Mano de Obra PDFJavier OquendoAún no hay calificaciones

- Costos de Productos ConjuntosDocumento5 páginasCostos de Productos Conjuntosmalc89070250% (2)

- Casos Costeo ABCDocumento4 páginasCasos Costeo ABCLuis Muñoz100% (1)

- Actividad 10-21 - Sistema de Costos EstimadosDocumento8 páginasActividad 10-21 - Sistema de Costos EstimadosRuth ACAún no hay calificaciones

- Resolución Caso 1 ExportacionesDocumento2 páginasResolución Caso 1 ExportacionesEsperanza CastroAún no hay calificaciones

- Método PepsDocumento3 páginasMétodo PepsPaul Carbajal ParionaAún no hay calificaciones

- SESION 19 - 20 CASO PRACTICO #13 COSTOS INDIRECTOS DE FABRICACIÓN Guiada 2Documento2 páginasSESION 19 - 20 CASO PRACTICO #13 COSTOS INDIRECTOS DE FABRICACIÓN Guiada 2Rosie del Carmen Cerpa ChoqueAún no hay calificaciones

- MEtodos de Valuacion NIC 2 ExistenciasDocumento22 páginasMEtodos de Valuacion NIC 2 ExistenciasEybe GB83% (6)

- Capacitación Por Competencias en El BANCO REGIONAL DEL CUZCODocumento3 páginasCapacitación Por Competencias en El BANCO REGIONAL DEL CUZCOIsaac Toribio AnselmoAún no hay calificaciones

- Ejercicio 14 - Método Punto Alto-Punto BajoDocumento6 páginasEjercicio 14 - Método Punto Alto-Punto BajoCeleste UrzúaAún no hay calificaciones

- Caso PresupuestosDocumento8 páginasCaso PresupuestosGiovanni MarroquinAún no hay calificaciones

- 3er Ejercicio ABC BicicletasDocumento3 páginas3er Ejercicio ABC BicicletasMirikariAún no hay calificaciones

- Ejemplo Presupuesto MaestroDocumento6 páginasEjemplo Presupuesto Maestronrodriguezc_43002389Aún no hay calificaciones

- Calculo costos producciónDocumento10 páginasCalculo costos producciónJohn GarzonAún no hay calificaciones

- Presupuesto Ventas Juan PérezDocumento15 páginasPresupuesto Ventas Juan PérezSTEVEN SOLANOAún no hay calificaciones

- HojaCostosEstándarDocumento6 páginasHojaCostosEstándarDoryZayMelendezAún no hay calificaciones

- Contabilidad de Costos MODDocumento38 páginasContabilidad de Costos MODLiover Bolívar BenavidesAún no hay calificaciones

- Respuesta en Excel Ejercicio 3 Costos AbcDocumento10 páginasRespuesta en Excel Ejercicio 3 Costos AbcJENIFER RODRIGUEZ A.Aún no hay calificaciones

- Practica Jugos-Costos ABCDocumento13 páginasPractica Jugos-Costos ABCPiterSolorzanoRodriguezAún no hay calificaciones

- Costos Estandar EjerciciosDocumento14 páginasCostos Estandar Ejercicioseudispcs9037100% (1)

- Pía 6 Eq 3Documento15 páginasPía 6 Eq 3Melany AlonsoAún no hay calificaciones

- Cuestionario 9Documento4 páginasCuestionario 9OMAR ISIDRO RIVERA CANOAún no hay calificaciones

- Cuestionario 9Documento5 páginasCuestionario 9MARIA DEL CARMEN QUISPE FLOREZAún no hay calificaciones

- Monomero Metil MetacrilatoDocumento8 páginasMonomero Metil MetacrilatoBelénAún no hay calificaciones

- Unidad 3 EyMADocumento67 páginasUnidad 3 EyMABelénAún no hay calificaciones

- Análisis de la Encíclica Laudato Si' mediante el Método MultimodalDocumento18 páginasAnálisis de la Encíclica Laudato Si' mediante el Método MultimodalBelénAún no hay calificaciones

- Fds. Fibra de Vidrio QcaDocumento8 páginasFds. Fibra de Vidrio QcaJH InversionesAún no hay calificaciones

- Unidad 10 - Costos PredeterminadosDocumento14 páginasUnidad 10 - Costos PredeterminadosBelénAún no hay calificaciones

- PP Lidia - ParcialDocumento198 páginasPP Lidia - ParcialBelénAún no hay calificaciones

- Caso Carnes y Subproductos1Documento18 páginasCaso Carnes y Subproductos1BelénAún no hay calificaciones

- Caso Lecherias ADocumento13 páginasCaso Lecherias ABelénAún no hay calificaciones

- Unidad 6 - Carga FabrilDocumento30 páginasUnidad 6 - Carga FabrilBelénAún no hay calificaciones

- V. Circuitos DieléctricosDocumento14 páginasV. Circuitos DieléctricosBelénAún no hay calificaciones

- VI. Corriente Alterna (B)Documento16 páginasVI. Corriente Alterna (B)BelénAún no hay calificaciones

- EyMA - 01 - The Impact of Brazilian Biofuel Production On Amazonia ESDocumento13 páginasEyMA - 01 - The Impact of Brazilian Biofuel Production On Amazonia ESBelénAún no hay calificaciones

- I. Generalidades (25614)Documento11 páginasI. Generalidades (25614)BelénAún no hay calificaciones

- VI. Corriente Alterna (A)Documento15 páginasVI. Corriente Alterna (A)BelénAún no hay calificaciones

- V. Circuitos DieléctricosDocumento14 páginasV. Circuitos DieléctricosBelénAún no hay calificaciones

- III. Electro MagnetismoDocumento22 páginasIII. Electro MagnetismoBelénAún no hay calificaciones

- IV. Inducción Electro MagnéticaDocumento18 páginasIV. Inducción Electro MagnéticaBelénAún no hay calificaciones

- Trabajoyenerg IaDocumento3 páginasTrabajoyenerg IaBelénAún no hay calificaciones

- I. Generalidades (25614)Documento11 páginasI. Generalidades (25614)BelénAún no hay calificaciones

- Proy Pollo UcaDocumento73 páginasProy Pollo UcaJULIO VALLECILLOAún no hay calificaciones

- Costos de Produccion AdmonDocumento31 páginasCostos de Produccion AdmontransitaAún no hay calificaciones

- COSTOSDocumento9 páginasCOSTOSJheison Borda Arostegui100% (1)

- Aprueban Reglamento para La Valorización de Mercancías Según El Acuerdo Sobre Valoración en Aduana de La OMC PDFDocumento17 páginasAprueban Reglamento para La Valorización de Mercancías Según El Acuerdo Sobre Valoración en Aduana de La OMC PDFPiero Garcia BrizuelaAún no hay calificaciones

- Quiz 1Documento5 páginasQuiz 1alisson paola delgadoAún no hay calificaciones

- Caso 1 manejo de costos logisticosDocumento12 páginasCaso 1 manejo de costos logisticosjuan.caicedo39100Aún no hay calificaciones

- Analisis de Informe de Costos de Los Productos Mariana MujicaDocumento9 páginasAnalisis de Informe de Costos de Los Productos Mariana MujicaMariana MujicaAún no hay calificaciones

- MATERIA Contabilidad de CostosDocumento295 páginasMATERIA Contabilidad de CostosRuben PulidoAún no hay calificaciones

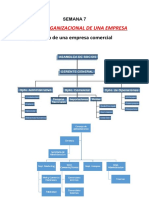

- Semana 7-Organizacion Estructural de Una EmpresaDocumento39 páginasSemana 7-Organizacion Estructural de Una EmpresaMiguel Flores CastroAún no hay calificaciones

- GLOSARIO de Términos de MercadeoDocumento14 páginasGLOSARIO de Términos de MercadeoYorfan Ferley Hoya RoaAún no hay calificaciones

- Unidad I Componentes Del Sistema EconómicoDocumento33 páginasUnidad I Componentes Del Sistema EconómicoAmali SagastumeAún no hay calificaciones

- Anexo 3 - Tarea 3 - DeterminarDocumento6 páginasAnexo 3 - Tarea 3 - DeterminarALEXANDER ELIUTH SUAREZ BETANCUR0% (1)

- Procedimientos control costos universidadDocumento8 páginasProcedimientos control costos universidadAngel ChinAún no hay calificaciones

- Juan Francisco Quinta 30102022Documento38 páginasJuan Francisco Quinta 30102022Marco A. MontesAún no hay calificaciones

- Analisis Horizontal, VerticalDocumento31 páginasAnalisis Horizontal, VerticalSarai Lin AlvaAún no hay calificaciones

- Costo y GastoDocumento3 páginasCosto y GastoRochat ElizabethAún no hay calificaciones

- Guia Ejercicios III Parcial II Periodo 2021Documento8 páginasGuia Ejercicios III Parcial II Periodo 2021Rse CholutecaAún no hay calificaciones

- Costeo Basado en ActividadesDocumento15 páginasCosteo Basado en ActividadesalejandroommendozaAún no hay calificaciones

- Contabilidad Financiera Examen InventariosDocumento48 páginasContabilidad Financiera Examen InventariosAna GutiérrezAún no hay calificaciones

- Informacion Pizzeria VeneciaDocumento31 páginasInformacion Pizzeria VeneciaWilly Torres Carhuas0% (1)

- Taller Produccion y CostosDocumento7 páginasTaller Produccion y CostosJhon StevenAún no hay calificaciones

- Presupuesto Empresarial - Tarea 6Documento12 páginasPresupuesto Empresarial - Tarea 6Cindy VillamarAún no hay calificaciones

- Manual de Proyectos INAPYMIDocumento21 páginasManual de Proyectos INAPYMI'Anniel FigueroaAún no hay calificaciones

- Métodos de Contribución Marginal 2Documento2 páginasMétodos de Contribución Marginal 2Stephanie Tatiana LoayzaAún no hay calificaciones

- Contabilidad Y Fiscalidad: Dministración Y InanzasDocumento238 páginasContabilidad Y Fiscalidad: Dministración Y InanzasSergio HernandezAún no hay calificaciones

- Casos de Costos y GastosDocumento3 páginasCasos de Costos y Gastosjuan joseAún no hay calificaciones

- Costos corto y largo plazo producciónDocumento26 páginasCostos corto y largo plazo producciónLuis CruzAún no hay calificaciones

- Examen de CostosDocumento6 páginasExamen de CostosDaniel BustillosAún no hay calificaciones

- Estrategias de Localización PDFDocumento41 páginasEstrategias de Localización PDFrofedeleAún no hay calificaciones

- Ep3 Tema Causas de LocalizacionDocumento35 páginasEp3 Tema Causas de LocalizacionMiguel Angel Vasquez SanchezAún no hay calificaciones

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 5 de 5 estrellas5/5 (2)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- EL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.De EverandEL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.Calificación: 4 de 5 estrellas4/5 (20)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- El nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónDe EverandEl nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónAún no hay calificaciones

- Métodos de compensación basados en competenciasDe EverandMétodos de compensación basados en competenciasAún no hay calificaciones

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Freedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasDe EverandFreedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasCalificación: 4.5 de 5 estrellas4.5/5 (39)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- Si es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2De EverandSi es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2Calificación: 4 de 5 estrellas4/5 (13)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- UF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)De EverandUF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)Calificación: 2 de 5 estrellas2/5 (1)

- Kanban: La guía definitiva de la metodología Kanban para el desarrollo de software ágil (Libro en Español/Kanban Spanish Book)De EverandKanban: La guía definitiva de la metodología Kanban para el desarrollo de software ágil (Libro en Español/Kanban Spanish Book)Calificación: 4.5 de 5 estrellas4.5/5 (6)

- Guia práctica de los instrumentos financieros derivadosDe EverandGuia práctica de los instrumentos financieros derivadosCalificación: 5 de 5 estrellas5/5 (2)

- Jugar para ganar: Cómo funciona realmente la estrategia de empresaDe EverandJugar para ganar: Cómo funciona realmente la estrategia de empresaCalificación: 5 de 5 estrellas5/5 (2)

- Estudio integral de las pensiones que otorga el IMSSDe EverandEstudio integral de las pensiones que otorga el IMSSCalificación: 5 de 5 estrellas5/5 (1)