También podría gustarte

- Tables de ConflictosDocumento8 páginasTables de ConflictosMireya Rodriguez MarmolejoAún no hay calificaciones

- Uni2 Act4 Ana Her AltDocumento12 páginasUni2 Act4 Ana Her AltKeren cabrera gonzalezAún no hay calificaciones

- Análisis Comparativo Entre Modelos de DiagnósticoDocumento4 páginasAnálisis Comparativo Entre Modelos de DiagnósticoMarcela Susa MendozaAún no hay calificaciones

- Terpel Analisis Financiero 4Documento39 páginasTerpel Analisis Financiero 4Jaime Andres ESCOBAR BERMUDEZAún no hay calificaciones

- Actividad ELECTIVADocumento10 páginasActividad ELECTIVAJavier Elias LIZARAZO HERNANDEZAún no hay calificaciones

- Pegable ESTRATEGIA COMUNICATIVA PARTE 1Documento4 páginasPegable ESTRATEGIA COMUNICATIVA PARTE 1Carlos Mario Martinez RamoAún no hay calificaciones

- Mi Fruta SASDocumento5 páginasMi Fruta SASyeni cortesAún no hay calificaciones

- Actividad 6 Pronostico de Ventas y Puntos de Control de Marketing PDF FreeDocumento15 páginasActividad 6 Pronostico de Ventas y Puntos de Control de Marketing PDF FreeLaura Catalina Cuetia OrtizAún no hay calificaciones

- Mercado y Bolsa Analisis PDFDocumento7 páginasMercado y Bolsa Analisis PDFWilson Andres ANGULO TENORIOAún no hay calificaciones

- Actividad 6 Informe Ejecutivo Parte 6 Gerencia de MercadosDocumento12 páginasActividad 6 Informe Ejecutivo Parte 6 Gerencia de MercadosYORLEYSAún no hay calificaciones

- Actividad 2 Modelo Financiero AjustadoDocumento66 páginasActividad 2 Modelo Financiero AjustadobelenAún no hay calificaciones

- Protocolo Individual Tercera Unidad Lucia ParraDocumento5 páginasProtocolo Individual Tercera Unidad Lucia ParraLucia Parra OrozcoAún no hay calificaciones

- Informe Calculo y Analisis Del Uodi Capital de La Empresa CPPC y Sistema de Valor Agregado..Documento5 páginasInforme Calculo y Analisis Del Uodi Capital de La Empresa CPPC y Sistema de Valor Agregado..Heiner CuestaAún no hay calificaciones

- Actividad 6 - Matriz EFE Y MPCDocumento10 páginasActividad 6 - Matriz EFE Y MPCJury Tatiana CORREA VANEGASAún no hay calificaciones

- Actividad #5 EvaluativaDocumento14 páginasActividad #5 EvaluativaMónica MolinaAún no hay calificaciones

- Analisis de Situacion Empresarial Parte IIIDocumento4 páginasAnalisis de Situacion Empresarial Parte IIIJeisson RAMIREZ PULIDOAún no hay calificaciones

- Actividad No - 3 Debate Sobre Habilidades GerencialesDocumento3 páginasActividad No - 3 Debate Sobre Habilidades GerencialesDaniAún no hay calificaciones

- Actividad 6 Matriz Perfil CompetitivoDocumento8 páginasActividad 6 Matriz Perfil CompetitivoShaaron LeónAún no hay calificaciones

- Informe Ejecutivo # 6Documento11 páginasInforme Ejecutivo # 6Diana Viviana TALERO DIAZAún no hay calificaciones

- Actividad 4 Resolución de ConflictosDocumento9 páginasActividad 4 Resolución de ConflictosFloralba OVIEDO QUIROZAún no hay calificaciones

- Desarrollo Empresarial Colombiano, Act 5Documento8 páginasDesarrollo Empresarial Colombiano, Act 5CamilaAún no hay calificaciones

- Gerencia Financiera Actividad 2Documento10 páginasGerencia Financiera Actividad 2Marcela SabogalAún no hay calificaciones

- Actividad 1 y 2 Informe Sobre La Medicion Del Desarrollo EconomicoDocumento10 páginasActividad 1 y 2 Informe Sobre La Medicion Del Desarrollo EconomicoSilvia BarajasAún no hay calificaciones

- Empresa ExitoDocumento23 páginasEmpresa ExitoTAG FASHIONAún no hay calificaciones

- Actividad 7 Analisis FinancieroDocumento8 páginasActividad 7 Analisis FinancieroKaren Alejandra Ramos zapataAún no hay calificaciones

- Ficha Práctica Profesional Clasificación EmprendimientoDocumento3 páginasFicha Práctica Profesional Clasificación EmprendimientoVanessa ZuletaAún no hay calificaciones

- Generalidades Contribuyente RentaDocumento23 páginasGeneralidades Contribuyente RentaJuan Camilo Mendoza RamosAún no hay calificaciones

- UNIMINUTODocumento8 páginasUNIMINUTODylan Fabian RODRIGUEZ GOMEZAún no hay calificaciones

- Actividad 7 - PARTE VDocumento5 páginasActividad 7 - PARTE VMerly Daniela SANCHEZ AVILAAún no hay calificaciones

- Actividad 5Documento19 páginasActividad 5Maria Luisa RAMIREZ GUERREROAún no hay calificaciones

- Actividad 8 Plan de AccionDocumento8 páginasActividad 8 Plan de AccionJesus Adrian RamirezAún no hay calificaciones

- Guía Ideación PrácticasDocumento32 páginasGuía Ideación PrácticasValentina Jaramillo MartinezAún no hay calificaciones

- Programas de Precios, Definición de Canales de Marketing y Plataformas de Comunicación Informe Ejecutivo Parte 5Documento9 páginasProgramas de Precios, Definición de Canales de Marketing y Plataformas de Comunicación Informe Ejecutivo Parte 5tairon ferrerAún no hay calificaciones

- Actividad 2 Gerencia de Produccion SEM 9Documento9 páginasActividad 2 Gerencia de Produccion SEM 9Willington Eduardo Suarez OrtizAún no hay calificaciones

- Primer AvanceDocumento10 páginasPrimer AvancejuandavidvargasAún no hay calificaciones

- Actividad # 2 Direccion y ControlDocumento3 páginasActividad # 2 Direccion y ControlVictor Alfonso QUIROGA MARQUEZAún no hay calificaciones

- Actividad 3 Evaluativa DiagnosticoDocumento8 páginasActividad 3 Evaluativa DiagnosticoAdriana LeguizamonAún no hay calificaciones

- Resumenes Analisis Financiero Trabajo 1Documento3 páginasResumenes Analisis Financiero Trabajo 1Catalina DazaAún no hay calificaciones

- Actividad 6 Analisis OrganozacionalDocumento9 páginasActividad 6 Analisis OrganozacionalSofia P. MuñozAún no hay calificaciones

- Actividad 6 PARTE 3 PAPELES DE TRABAJO DE UNA AUDITORIADocumento22 páginasActividad 6 PARTE 3 PAPELES DE TRABAJO DE UNA AUDITORIAAgustina RosalesAún no hay calificaciones

- Actividad 1 - Fundamentos de MercadeoDocumento13 páginasActividad 1 - Fundamentos de MercadeoMilena Isabel HERRERA HERRERAAún no hay calificaciones

- Design Thinking y Ruta de Innovación SocialDocumento3 páginasDesign Thinking y Ruta de Innovación SocialIngrid Andrea SALAZAR BRICENOAún no hay calificaciones

- Actividad 7Documento11 páginasActividad 7Laura QuinteroAún no hay calificaciones

- El Café y Una Nueva EconomíaDocumento3 páginasEl Café y Una Nueva EconomíaAlvaro SILVAAún no hay calificaciones

- Resumen. Funciones Básicas y El Objetivo de La Actividad Financiera+Preguntas+Mi Fruta Estados FinancierosDocumento11 páginasResumen. Funciones Básicas y El Objetivo de La Actividad Financiera+Preguntas+Mi Fruta Estados FinancierosSergio David Camacho100% (1)

- Diagnostico Externo - Cooperativa CoopgranadaDocumento4 páginasDiagnostico Externo - Cooperativa CoopgranadaCARLOS ANDRES PEREZ URQUIJOAún no hay calificaciones

- Actividad 3 Investigacion de MercadosDocumento9 páginasActividad 3 Investigacion de MercadosAna Katerine BarragánAún no hay calificaciones

- Actividad 2 - Psicologia EmpresarialDocumento6 páginasActividad 2 - Psicologia EmpresarialAngie RodriguezAún no hay calificaciones

- Act. 5 INFORME DEL ANÁLISIS EXTERNO DE UNA EMPRESA.Documento6 páginasAct. 5 INFORME DEL ANÁLISIS EXTERNO DE UNA EMPRESA.Johana Olivares Duran100% (2)

- Actividad 8 - Acción Constitucional JACDocumento8 páginasActividad 8 - Acción Constitucional JACMonica Carolina RIOS GOMEZAún no hay calificaciones

- Actividad 3 Gerencia de ProducciónDocumento3 páginasActividad 3 Gerencia de Producciónyenireth riveraAún no hay calificaciones

- Resumen Analisis FinancieroDocumento2 páginasResumen Analisis FinancieroCesar0% (3)

- Actividad 7 L Nea de Tiempo Sobre La Normatividad Aplicable A Calidad 1Documento4 páginasActividad 7 L Nea de Tiempo Sobre La Normatividad Aplicable A Calidad 1Diego Borrero100% (1)

- Analisis de Situación Empresarial (Parte 1)Documento3 páginasAnalisis de Situación Empresarial (Parte 1)Ariana Carolina VASQUEZ CAMPOAún no hay calificaciones

- ACTIVIDAD 2 ElectivaDocumento8 páginasACTIVIDAD 2 ElectivaMaicol PatiñoAún no hay calificaciones

- Actividad 5 Gerencia EstrategicaDocumento7 páginasActividad 5 Gerencia Estrategicaslendy rangel tamaraAún no hay calificaciones

- Act 5 Gerencia de MercadosDocumento9 páginasAct 5 Gerencia de MercadoszuleAún no hay calificaciones

- Diagnostico Externo Del Restaurante Andres Carne de ResDocumento5 páginasDiagnostico Externo Del Restaurante Andres Carne de ResEgna Zamora100% (1)

- Actividad 5Documento6 páginasActividad 5Jeison Inela Rocha64% (11)

- Act. 7 - Dificultades y Problemas Del Eva - Mercado y Bolsa - Grupo 2 - NRC 3391Documento15 páginasAct. 7 - Dificultades y Problemas Del Eva - Mercado y Bolsa - Grupo 2 - NRC 3391Monica GAMA RODRIGUEZAún no hay calificaciones

- Act. 3 Ensayo Critico - Grupo 3 - NRC 8740Documento12 páginasAct. 3 Ensayo Critico - Grupo 3 - NRC 8740Monica GAMA RODRIGUEZAún no hay calificaciones

- Act. 1 - Funciones Basicas Actividad Financiera - NRC 3391Documento9 páginasAct. 1 - Funciones Basicas Actividad Financiera - NRC 3391Monica GAMA RODRIGUEZAún no hay calificaciones

- Act. 5 Escrito Rama Del Poder Publico - Grupo 2 - NRC 3010Documento12 páginasAct. 5 Escrito Rama Del Poder Publico - Grupo 2 - NRC 3010Monica GAMA RODRIGUEZAún no hay calificaciones

- Act. 7 - Dificultades y Problemas Del Eva - Mercado y Bolsa - Grupo 2 - NRC 3391Documento15 páginasAct. 7 - Dificultades y Problemas Del Eva - Mercado y Bolsa - Grupo 2 - NRC 3391Monica GAMA RODRIGUEZAún no hay calificaciones

- Act. 6 - Articulo de Opinion - Grupo 2 - NRC 3010Documento10 páginasAct. 6 - Articulo de Opinion - Grupo 2 - NRC 3010Monica GAMA RODRIGUEZAún no hay calificaciones

- Activ 7 Investigacion Contable Parte 3 - Grupo 2 - NRC 6715Documento39 páginasActiv 7 Investigacion Contable Parte 3 - Grupo 2 - NRC 6715Monica GAMA RODRIGUEZAún no hay calificaciones

- Actividad 6. Taller Practico Sobre Salario - Grupo 2 - NRC 5499Documento10 páginasActividad 6. Taller Practico Sobre Salario - Grupo 2 - NRC 5499Monica GAMA RODRIGUEZAún no hay calificaciones

- Act.4. Analisis de Los Estados Financieros - Grupo 2 - NRC 3391Documento19 páginasAct.4. Analisis de Los Estados Financieros - Grupo 2 - NRC 3391Monica GAMA RODRIGUEZAún no hay calificaciones

- Act. 3 - Mapa Conceptual y Folleto - Grupo 2 - NRC 3391Documento7 páginasAct. 3 - Mapa Conceptual y Folleto - Grupo 2 - NRC 3391Monica GAMA RODRIGUEZAún no hay calificaciones

- Cuadro Comparativo Aplicacion Codigo Sustantivo de Trabajo - NRC 5499Documento6 páginasCuadro Comparativo Aplicacion Codigo Sustantivo de Trabajo - NRC 5499Monica GAMA RODRIGUEZAún no hay calificaciones

- Guion Video Explorando Acciones Locales para El Buen VivirDocumento4 páginasGuion Video Explorando Acciones Locales para El Buen VivirMonica GAMA RODRIGUEZAún no hay calificaciones

- Actividad 2 - Fase 1 Analisis de Situacion Problematica Grupo 3 NRC3659Documento7 páginasActividad 2 - Fase 1 Analisis de Situacion Problematica Grupo 3 NRC3659Monica GAMA RODRIGUEZAún no hay calificaciones

- Activ 5 Investigacion Contable Parte 2 - Grupo 2 - NRC 6715Documento37 páginasActiv 5 Investigacion Contable Parte 2 - Grupo 2 - NRC 6715Monica GAMA RODRIGUEZAún no hay calificaciones

- Activ 3 Investigacion Contable - Grupo 2 - NRC 6715Documento10 páginasActiv 3 Investigacion Contable - Grupo 2 - NRC 6715Monica GAMA RODRIGUEZAún no hay calificaciones

- Activ 1 Taller de Distribucion de Probabilidades. Grupo 3 - NRC 3659Documento5 páginasActiv 1 Taller de Distribucion de Probabilidades. Grupo 3 - NRC 3659Monica GAMA RODRIGUEZAún no hay calificaciones

- Activ 3 Taller Sobre Distribuciones de Media y Proporcion - Grupo 3 - NRC 3659Documento7 páginasActiv 3 Taller Sobre Distribuciones de Media y Proporcion - Grupo 3 - NRC 3659Monica GAMA RODRIGUEZAún no hay calificaciones

- Actividad 5 - Taller Sobre Prueba de Hipotesis - Grupo 3 - NRC 3659Documento7 páginasActividad 5 - Taller Sobre Prueba de Hipotesis - Grupo 3 - NRC 3659Monica GAMA RODRIGUEZAún no hay calificaciones

- Ensayo Fotografico - Grupo 2 - NRC 2170Documento13 páginasEnsayo Fotografico - Grupo 2 - NRC 2170Monica GAMA RODRIGUEZAún no hay calificaciones

- Validez de Contratos - Contrato de Transporte - Grupo 2 - NRC 3374Documento11 páginasValidez de Contratos - Contrato de Transporte - Grupo 2 - NRC 3374Monica GAMA RODRIGUEZAún no hay calificaciones

- Act.4 Caso Etico Sobre Contratos Laborales - Grupo 3 - NRC 3387Documento310 páginasAct.4 Caso Etico Sobre Contratos Laborales - Grupo 3 - NRC 3387Monica GAMA RODRIGUEZAún no hay calificaciones

- Cuadro Comparativo Concepto Legal ComercianteDocumento8 páginasCuadro Comparativo Concepto Legal ComercianteMonica GAMA RODRIGUEZAún no hay calificaciones

- Proyecto Del Curso - Desplazamiento Altos de CazucaDocumento7 páginasProyecto Del Curso - Desplazamiento Altos de CazucaMonica GAMA RODRIGUEZAún no hay calificaciones

- Actv 4 Taller Tasas de Intreses - Grupo 1 - NRC 3370Documento13 páginasActv 4 Taller Tasas de Intreses - Grupo 1 - NRC 3370Monica GAMA RODRIGUEZAún no hay calificaciones

- Taller - Estudio Caso 1Documento25 páginasTaller - Estudio Caso 1Monica GAMA RODRIGUEZAún no hay calificaciones

- 2 Información Básica para El Desarrollo de Una AuditoríaDocumento27 páginas2 Información Básica para El Desarrollo de Una AuditoríaAndres Torres HernandezAún no hay calificaciones

- Examen Susti ContabilidadDocumento15 páginasExamen Susti Contabilidadkaren farfanAún no hay calificaciones

- Caso VidalDocumento55 páginasCaso VidalChristian RiosAún no hay calificaciones

- POLITICAS CONTABLES BAJO LAS NIIF - Otro Ejemplo PDFDocumento5 páginasPOLITICAS CONTABLES BAJO LAS NIIF - Otro Ejemplo PDFJulieta Tavera PosadaAún no hay calificaciones

- Tarea 3Documento1 páginaTarea 3Jhosep Huayta PalaciosAún no hay calificaciones

- Tasacion de Una MotoDocumento5 páginasTasacion de Una MotoJoel CixAún no hay calificaciones

- RamirezSolanoMonea Banca y MF P2Cap3 PDFDocumento33 páginasRamirezSolanoMonea Banca y MF P2Cap3 PDFCarlos ZamudioAún no hay calificaciones

- Unidad 3 4ESO La EmpresaDocumento59 páginasUnidad 3 4ESO La EmpresaRocío RelucioAún no hay calificaciones

- Diferencia Entre Casa de Cambio y Centro CambiarioDocumento2 páginasDiferencia Entre Casa de Cambio y Centro CambiariocfrancojfAún no hay calificaciones

- SGM950714DC2 CliDocumento2 páginasSGM950714DC2 CliGonzález Ballestros EduardoAún no hay calificaciones

- Planteamiento Del ProblemaDocumento4 páginasPlanteamiento Del ProblemaValentina DavilaAún no hay calificaciones

- Nueva Historia de Las Grandes Crisis FinancierasDocumento4 páginasNueva Historia de Las Grandes Crisis FinancierasAlejandro Alonso geo0% (2)

- Cap 3 Interés CompuestoDocumento8 páginasCap 3 Interés CompuestoRUBENERAZOAún no hay calificaciones

- Solucic3b3n Caso La GardeniaDocumento3 páginasSolucic3b3n Caso La Gardeniawalter marroquinAún no hay calificaciones

- Agregados MonetariosDocumento5 páginasAgregados MonetariosGerbert Sisimit100% (1)

- Políticas MacroeconómicasDocumento8 páginasPolíticas MacroeconómicasEdgard Iturrieta MejiasAún no hay calificaciones

- Respuestas MatematicasDocumento7 páginasRespuestas MatematicasJhon Fredy VasquezAún no hay calificaciones

- Compra de TitDocumento3 páginasCompra de TitLeonel Ivan AngelesAún no hay calificaciones

- Asignacion Tasa de InteresDocumento7 páginasAsignacion Tasa de InteresErika RicardoAún no hay calificaciones

- Bitcoin. El Oro Digital Detrás de Las Criptomonedas, El Blockchain y La MineríaDocumento33 páginasBitcoin. El Oro Digital Detrás de Las Criptomonedas, El Blockchain y La MineríaSocial Media & ComunicacionesAún no hay calificaciones

- Tarea 1 Primer ParcialDocumento11 páginasTarea 1 Primer ParcialElder HernandezAún no hay calificaciones

- Safir PDF ES CortaDocumento17 páginasSafir PDF ES CortaCarlos Dioses ZapataAún no hay calificaciones

- LIBRO-PRACTICA RSTDocumento26 páginasLIBRO-PRACTICA RSTCarlos Antony Cruz PeñaAún no hay calificaciones

- EMPRESA INCARAIL - TRABAJO DE ANALISIS E INTERPRETACION DE LOS ESTADOS FINANCIEROS EntregaDocumento15 páginasEMPRESA INCARAIL - TRABAJO DE ANALISIS E INTERPRETACION DE LOS ESTADOS FINANCIEROS EntregaChristian ParedesAún no hay calificaciones

- Ejercicio Contabilidad Deportes SolucionDocumento3 páginasEjercicio Contabilidad Deportes SolucionmikelAún no hay calificaciones

- Unidad 3 Matematicas FinancieraDocumento28 páginasUnidad 3 Matematicas FinancieraKarina M Vergara CastañedaAún no hay calificaciones

- Aplicaciones - FCI-FCO-IGVDocumento17 páginasAplicaciones - FCI-FCO-IGVJessica CanalesAún no hay calificaciones

- Respuesta Transacción: Pagar PlanillaDocumento1 páginaRespuesta Transacción: Pagar PlanillaAndres Camilo AcuñaAún no hay calificaciones

- Tarea #1Documento3 páginasTarea #1augustoAún no hay calificaciones

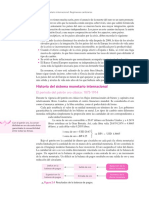

- Historia Del Sistema Monetario InternacionalDocumento15 páginasHistoria Del Sistema Monetario InternacionalJedah DKAún no hay calificaciones

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 5 de 5 estrellas5/5 (2)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- LA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaDe EverandLA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaCalificación: 3.5 de 5 estrellas3.5/5 (6)

- Responsabilidad social empresarial: Un desafío corporativoDe EverandResponsabilidad social empresarial: Un desafío corporativoAún no hay calificaciones

- Toma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasDe EverandToma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasAún no hay calificaciones

- Dirección estratégica de RR.HH.: Vol. 1. Gestión por competenciasDe EverandDirección estratégica de RR.HH.: Vol. 1. Gestión por competenciasCalificación: 4 de 5 estrellas4/5 (1)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- Finanzas 3: Mercados financierosDe EverandFinanzas 3: Mercados financierosCalificación: 5 de 5 estrellas5/5 (2)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (814)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- 51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoDe Everand51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoCalificación: 5 de 5 estrellas5/5 (4)

- El Capital: Biblioteca de Grandes EscritoresDe EverandEl Capital: Biblioteca de Grandes EscritoresCalificación: 5 de 5 estrellas5/5 (5)

- Inventar el futuro: Postcapitalismo y un mundo sin trabajoDe EverandInventar el futuro: Postcapitalismo y un mundo sin trabajoCalificación: 4.5 de 5 estrellas4.5/5 (4)

- El análisis DAFO: Los secretos para fortalecer su negocioDe EverandEl análisis DAFO: Los secretos para fortalecer su negocioCalificación: 4 de 5 estrellas4/5 (18)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- El mundo sin trabajo: Pensando con Zygmunt BaumanDe EverandEl mundo sin trabajo: Pensando con Zygmunt BaumanCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Control interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónDe EverandControl interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónCalificación: 4.5 de 5 estrellas4.5/5 (8)

- Matemáticas Financieras, 2a. Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraDe EverandMatemáticas Financieras, 2a. Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraCalificación: 5 de 5 estrellas5/5 (1)

- Decrecimiento: Vocabulario para una nueva eraDe EverandDecrecimiento: Vocabulario para una nueva eraCalificación: 5 de 5 estrellas5/5 (1)

- Gerencia financiera basada en valor: Hacia un proceso sistemático para la toma de decisiones financierasDe EverandGerencia financiera basada en valor: Hacia un proceso sistemático para la toma de decisiones financierasAún no hay calificaciones