También podría gustarte

- La Biblia de la Inversión Inmobiliaria: El Libro de Referencia Para Invertir con Inteligencia, Generar Ingresos Pasivos y Lograr la Independencia FinancieraDe EverandLa Biblia de la Inversión Inmobiliaria: El Libro de Referencia Para Invertir con Inteligencia, Generar Ingresos Pasivos y Lograr la Independencia FinancieraAún no hay calificaciones

- Clase - Semana 05 - Contabilidad para Abogados - FinalDocumento42 páginasClase - Semana 05 - Contabilidad para Abogados - FinalCésar Joaquín Zelada YarascaAún no hay calificaciones

- Clase - Semana 02 - Contabilidad Aplicada - 2021 01 Mod 2Documento63 páginasClase - Semana 02 - Contabilidad Aplicada - 2021 01 Mod 2Jhon PurcaAún no hay calificaciones

- Clase - Semana 04 - Contabilidad para Abogados - Final - Agosto 2022Documento26 páginasClase - Semana 04 - Contabilidad para Abogados - Final - Agosto 2022Greydy LeonAún no hay calificaciones

- Clase - Semana 06 - Contabilidad para Abogados - 2021 02 - FinalDocumento39 páginasClase - Semana 06 - Contabilidad para Abogados - 2021 02 - FinalCésar Joaquín Zelada YarascaAún no hay calificaciones

- Cuestionario para Estudio para El Parcial Final de Contabilidad GeneralDocumento7 páginasCuestionario para Estudio para El Parcial Final de Contabilidad GeneralAlejandra RodríguezAún no hay calificaciones

- Clase Semana 05 - Contabilidad para Abogados - Abril 2021 - Final - ExcelDocumento26 páginasClase Semana 05 - Contabilidad para Abogados - Abril 2021 - Final - ExcelAndres Ugarteche Di CensoAún no hay calificaciones

- Contabilidad de Operaciones ComercialesDocumento17 páginasContabilidad de Operaciones ComercialesPM- KURT JOEL HERESMANN ANGULOAún no hay calificaciones

- VocabularyDocumento3 páginasVocabularyespinosarosa498Aún no hay calificaciones

- Formulario Inversion y Finanziacion.Documento23 páginasFormulario Inversion y Finanziacion.Cristina NunesAún no hay calificaciones

- Presentación-La Cuenta, ClasificacionDocumento16 páginasPresentación-La Cuenta, Clasificacionruben suazoAún no hay calificaciones

- Auditoria - Solemne 1Documento5 páginasAuditoria - Solemne 1Gestiones Contables y AdministrativasAún no hay calificaciones

- Tema 4 Intro Eco Empresa Ade y EconomiaDocumento165 páginasTema 4 Intro Eco Empresa Ade y EconomiaAliciaAún no hay calificaciones

- 7° Parte Construcción de Flujos de CajaDocumento11 páginas7° Parte Construcción de Flujos de CajaCamilo Sepúlveda Riquelme100% (1)

- Sosa - Guia Numero 1 de Estados FinancierosDocumento13 páginasSosa - Guia Numero 1 de Estados FinancierosjorgeAún no hay calificaciones

- Elemento 1Documento68 páginasElemento 1Aracely NCAún no hay calificaciones

- Hoja de RespuestasDocumento11 páginasHoja de RespuestasBrayan HuancaAún no hay calificaciones

- Auditoria 2Documento18 páginasAuditoria 2Roy Sneider Rodas SalazarAún no hay calificaciones

- Planeacion TributariaDocumento57 páginasPlaneacion TributariaJuanita Gomez100% (1)

- Actualización NIIF FNCE DBoadaDocumento34 páginasActualización NIIF FNCE DBoadaLuis VillarrealAún no hay calificaciones

- Analisis de FactibilidadDocumento8 páginasAnalisis de FactibilidadLuis FernandoAún no hay calificaciones

- Administración FinancieraDocumento53 páginasAdministración FinancieraRodrigo Muñoz FariasAún no hay calificaciones

- Clasificación de Las Cuentas de Activo, PasivoDocumento28 páginasClasificación de Las Cuentas de Activo, PasivoRiicardo GonzalezAún no hay calificaciones

- Practico I - Contabilidad I Maximo Arteaga AvalosDocumento5 páginasPractico I - Contabilidad I Maximo Arteaga AvalosMax ArteagaAún no hay calificaciones

- Balance General IiDocumento8 páginasBalance General IiOva LingoAún no hay calificaciones

- Activos y Pasivos CorreintesDocumento10 páginasActivos y Pasivos Correintesapi-27366607100% (2)

- Ratios FinancierosDocumento4 páginasRatios FinancierosLeandro MacarthurAún no hay calificaciones

- TEORIA BÁSICA PARA APRENDER CONTABILIDAD y PRACTICODocumento10 páginasTEORIA BÁSICA PARA APRENDER CONTABILIDAD y PRACTICOyayasp.10Aún no hay calificaciones

- Análisis Financiero-2023-2Documento68 páginasAnálisis Financiero-2023-2Maximiliano CondezaAún no hay calificaciones

- Contabilidad 02Documento44 páginasContabilidad 02Alexis GómezAún no hay calificaciones

- El Patrimonio DiapositivasDocumento21 páginasEl Patrimonio DiapositivasJoel Dario JIMENEZ VIVASAún no hay calificaciones

- Derecho Tributario Iii: Raul Fernández FloresDocumento26 páginasDerecho Tributario Iii: Raul Fernández FloresReúnen Rivas0% (1)

- IRAEDocumento12 páginasIRAEstephanie arellano tabarezAún no hay calificaciones

- Clase 1 Cont Financiera IDocumento16 páginasClase 1 Cont Financiera IIngry Katherine OVIEDO LAGUNAAún no hay calificaciones

- JP Semana 6 Diapositivas CGDocumento16 páginasJP Semana 6 Diapositivas CGluciana pradoAún no hay calificaciones

- NIC 1 y NIIF 1Documento37 páginasNIC 1 y NIIF 1José M. Suri CoraAún no hay calificaciones

- Seguro Y Sistema ProvisionalDocumento19 páginasSeguro Y Sistema ProvisionalJosué Yeshua Panta SaldarriagaAún no hay calificaciones

- Portafolio 1er Parcial ContabilidadDocumento34 páginasPortafolio 1er Parcial Contabilidadleonardo danielAún no hay calificaciones

- RAON DE NEGOCIOS Acreditar La MaterialidadDocumento48 páginasRAON DE NEGOCIOS Acreditar La MaterialidadIgnacio RamirezAún no hay calificaciones

- Activos IntangiblesDocumento33 páginasActivos IntangiblesMatilde Rosales CruzAún no hay calificaciones

- Financiamiento Activo Circulante - TecnologicoDocumento41 páginasFinanciamiento Activo Circulante - TecnologicoKATY50% (4)

- Formulas Administración FinancieraDocumento5 páginasFormulas Administración Financierakasanchez100% (1)

- Preguntas de Parciales Teoria y Tecnica Impositiva 2-ValidoDocumento26 páginasPreguntas de Parciales Teoria y Tecnica Impositiva 2-ValidoKimberly AVALOS GOMEZAún no hay calificaciones

- Contabilidad Basica 1Documento167 páginasContabilidad Basica 1Nico Boncun100% (1)

- Antologia ContaDocumento30 páginasAntologia ContaJuan Oscar Jiménez CrisóstomoAún no hay calificaciones

- Activos IntangiblesDocumento15 páginasActivos Intangiblesjesus lopezAún no hay calificaciones

- ContabilidadDocumento13 páginasContabilidadGALO ALEJANDRO ALVARADO JUMBOAún no hay calificaciones

- Avaluo ActivosDocumento7 páginasAvaluo ActivosJose Luis ReynosoAún no hay calificaciones

- Reg General 2Documento31 páginasReg General 2Elio Herbas ClarosAún no hay calificaciones

- Las Finanzas y Los Pagos AnticipadosDocumento8 páginasLas Finanzas y Los Pagos AnticipadosEricka NavaAún no hay calificaciones

- 1 IT Operaciones Contables - EntradaDocumento3 páginas1 IT Operaciones Contables - Entradaveronica cariAún no hay calificaciones

- Diapositivas de RentaDocumento15 páginasDiapositivas de RentaAnonymous y6cHMqFUAún no hay calificaciones

- Lugo Alejandra Infografía ORIGINALDocumento2 páginasLugo Alejandra Infografía ORIGINALAlejandra Montserrat Lugo RiveraAún no hay calificaciones

- Principios ContablesDocumento6 páginasPrincipios Contablesalewit04Aún no hay calificaciones

- Cuentas de BalanceDocumento2 páginasCuentas de Balancemvelazquez29Aún no hay calificaciones

- Consulta Numero 7Documento11 páginasConsulta Numero 7Belén GómezAún no hay calificaciones

- Matematicas Financieras PDFDocumento155 páginasMatematicas Financieras PDFPancho Cabra GrandeAún no hay calificaciones

- Explicacion de FlujogramaDocumento6 páginasExplicacion de FlujogramaDanger06Aún no hay calificaciones

- Actividad N 7 Aprendiendo de Impuestos Retencion en La FuenteDocumento9 páginasActividad N 7 Aprendiendo de Impuestos Retencion en La FuenteDani OviedoAún no hay calificaciones

- Dominion Energy IncDocumento31 páginasDominion Energy IncAngel MarquezAún no hay calificaciones

- DD1 Grupo 4Documento5 páginasDD1 Grupo 4Sebastian SevillaAún no hay calificaciones

- Control 3Documento4 páginasControl 3Sebastian SevillaAún no hay calificaciones

- Grupo 8Documento4 páginasGrupo 8Sebastian SevillaAún no hay calificaciones

- AD144 - SEM2 - PPT - Introducción A La Administración 20211 BDocumento23 páginasAD144 - SEM2 - PPT - Introducción A La Administración 20211 BSebastian SevillaAún no hay calificaciones

- Trabajo de YuriDocumento20 páginasTrabajo de Yurilolamartes432Aún no hay calificaciones

- Citas TextualesDocumento17 páginasCitas Textualeskoyo revengeAún no hay calificaciones

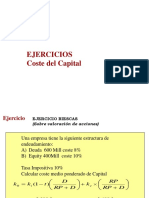

- Coste Del Capital Problemas Cortos ResueltosDocumento30 páginasCoste Del Capital Problemas Cortos Resueltosk1keAún no hay calificaciones

- Inversiones - ContabilidadDocumento18 páginasInversiones - ContabilidadMaybeth MejiasAún no hay calificaciones

- Plan Único de Cuentas - 2023 PDFDocumento11 páginasPlan Único de Cuentas - 2023 PDFFlor Zulema Cutile Morales0% (1)

- IEU Actividad 4. Procedimiento de Rdenes de Producci N 1Documento9 páginasIEU Actividad 4. Procedimiento de Rdenes de Producci N 1ConraAún no hay calificaciones

- Literales A) B) C) : Dane CosmeticsDocumento5 páginasLiterales A) B) C) : Dane CosmeticsJoaquin RodriguezAún no hay calificaciones

- Auditoria Inventarios ..Documento32 páginasAuditoria Inventarios ..YOHANA GARRIDO CHAVEZAún no hay calificaciones

- 2021 Pros BLP Iel1 E3Documento156 páginas2021 Pros BLP Iel1 E3Limber Rios BarrenecheaAún no hay calificaciones

- Analisis FinancieroDocumento28 páginasAnalisis Financierowasac34567Aún no hay calificaciones

- Magnitud Del Mercado de SwapsDocumento16 páginasMagnitud Del Mercado de SwapsRenesme12Aún no hay calificaciones

- LABORATORIODocumento10 páginasLABORATORIOGabriel RemigioAún no hay calificaciones

- Balance GW 2021 Sunat OkDocumento17 páginasBalance GW 2021 Sunat OkkarlacruztAún no hay calificaciones

- Solución Fila BDocumento11 páginasSolución Fila BEdrickAún no hay calificaciones

- Bolsa Osos y TorosDocumento10 páginasBolsa Osos y TorosAngela Vilchez AmaroAún no hay calificaciones

- Investigacion Estados Financieros ProformaDocumento7 páginasInvestigacion Estados Financieros ProformaYaretzi Peña HerreraAún no hay calificaciones

- Notebook 1f1b2516 4538 4d6f 8404 48b043d80d57 PDFDocumento8 páginasNotebook 1f1b2516 4538 4d6f 8404 48b043d80d57 PDFRoberto PiuriAún no hay calificaciones

- Tecnologico de Estudios Superiores de Ecatepec Ejercicios Por Competencias para El Curso Propedeutico Fundamentos de ContabilidadDocumento8 páginasTecnologico de Estudios Superiores de Ecatepec Ejercicios Por Competencias para El Curso Propedeutico Fundamentos de ContabilidadDanna Victoria VillarrealAún no hay calificaciones

- Taller BalanceDocumento4 páginasTaller BalanceDaniela Cano0% (1)

- Teoria Final AF Analisis Finaanciero 2022Documento196 páginasTeoria Final AF Analisis Finaanciero 2022Gabriela Villeda DuarteAún no hay calificaciones

- Hamb. Kaiser y MultiplexDocumento22 páginasHamb. Kaiser y MultiplexIgnacio CoronelAún no hay calificaciones

- Análisis Financiero Razones Tradicionales Ebdit Ebitda y EvaDocumento14 páginasAnálisis Financiero Razones Tradicionales Ebdit Ebitda y EvaAlexander Hoyos OrtizAún no hay calificaciones

- Ejercicios Preparatorios PDFDocumento5 páginasEjercicios Preparatorios PDFHuella VerdeAún no hay calificaciones

- KARDEXDocumento16 páginasKARDEXVirginia LCAún no hay calificaciones

- Test Unidad Futuros, Opcione y Divisas Xochitl HernandezDocumento5 páginasTest Unidad Futuros, Opcione y Divisas Xochitl HernandezMaría CuevaAún no hay calificaciones

- Analisis Financiero - Grupo Centenario S.A.ADocumento17 páginasAnalisis Financiero - Grupo Centenario S.A.ADEYSIAún no hay calificaciones

- Test Tema 2 Producción y EmpresaDocumento9 páginasTest Tema 2 Producción y EmpresaMariló PuenteAún no hay calificaciones

- Actividad 7 Analisis Financiero Parte 3Documento26 páginasActividad 7 Analisis Financiero Parte 3Jhon PachecoAún no hay calificaciones

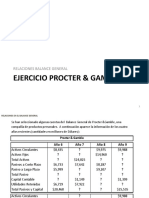

- Ejemplo de Ejercicio Contable Procter & GambleDocumento5 páginasEjemplo de Ejercicio Contable Procter & GambleAlejandro MFAún no hay calificaciones

- BMW - Finanzas CorporativasDocumento15 páginasBMW - Finanzas CorporativasNatalia AristizábalAún no hay calificaciones