También podría gustarte

- Linea de Tiempo Desarrollo SostenibleDocumento2 páginasLinea de Tiempo Desarrollo Sostenibleleidy johana ibarra100% (1)

- CPPCHDocumento165 páginasCPPCHSol MarietAún no hay calificaciones

- Ensayo Sobre Contratos Preliminares y Definitivos Por OscarTressBonilla.Documento7 páginasEnsayo Sobre Contratos Preliminares y Definitivos Por OscarTressBonilla.oscarAún no hay calificaciones

- FIFONAFEDocumento8 páginasFIFONAFEKiimy Edward GhonzaaleezsAún no hay calificaciones

- Matriz de Unidad 5to Salida Optativa 2022-20203Documento29 páginasMatriz de Unidad 5to Salida Optativa 2022-20203Yenny DE LA CruzAún no hay calificaciones

- Venimos de Los Trenes Resumido PDFDocumento140 páginasVenimos de Los Trenes Resumido PDFBelenAún no hay calificaciones

- Resumen Coordinación FiscalDocumento2 páginasResumen Coordinación FiscalGustavo DehesaAún no hay calificaciones

- El Gasto Público y Otros Fines de Las ContribucionesDocumento5 páginasEl Gasto Público y Otros Fines de Las ContribucionesCarlos Dzul100% (1)

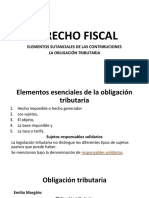

- Obligación tributaria: elementos, sujetos y responsabilidadesDocumento28 páginasObligación tributaria: elementos, sujetos y responsabilidadesMemo GodoyAún no hay calificaciones

- Equipo 5. Ensayo Del Codigo Fiscal de La Federacion Cff. Negocios Internacionales 5FDocumento21 páginasEquipo 5. Ensayo Del Codigo Fiscal de La Federacion Cff. Negocios Internacionales 5FKARLA MARINA CARDONA ROBLERO0% (1)

- Arrendadora FinancieraDocumento2 páginasArrendadora FinancieraElias Delgado100% (4)

- Monografia Derecho FiscalDocumento77 páginasMonografia Derecho FiscalGarcia MarAún no hay calificaciones

- 01 Generalidades Seguridad Social MexicoDocumento8 páginas01 Generalidades Seguridad Social MexicoDiana Hdz100% (1)

- Definición y clasificación de los servicios públicos según su naturaleza jurídicaDocumento4 páginasDefinición y clasificación de los servicios públicos según su naturaleza jurídicaJOCELYN DESALES BLANCOAún no hay calificaciones

- Derecho BancarioDocumento63 páginasDerecho BancarioHelen GuerreroAún no hay calificaciones

- Cuadro Sinóptico Del Art. 5 de La Nueval Ley de AmaparoDocumento2 páginasCuadro Sinóptico Del Art. 5 de La Nueval Ley de AmaparoTzilacatzin ORAún no hay calificaciones

- Cuadro Comparativo en Materia de Derecho FiscalDocumento5 páginasCuadro Comparativo en Materia de Derecho FiscalCarlos HernandezAún no hay calificaciones

- Los derechos fiscales en MéxicoDocumento8 páginasLos derechos fiscales en MéxicodalbrinAún no hay calificaciones

- Informe Derecho TributarioDocumento18 páginasInforme Derecho TributarioalbertpinAún no hay calificaciones

- Impuestos en MexicoDocumento3 páginasImpuestos en MexicoFernanda Mendoza VazquezAún no hay calificaciones

- 2.3.5. - Esfera de Competencias Federal, Estatal y Municipal. PDFDocumento15 páginas2.3.5. - Esfera de Competencias Federal, Estatal y Municipal. PDFEMMANUEL GONZALEZAún no hay calificaciones

- Evolución Del Impuesto Sobre La Renta en MéxicoDocumento11 páginasEvolución Del Impuesto Sobre La Renta en MéxicoCielo Dominguez100% (1)

- Derecho Procesal FiscalDocumento7 páginasDerecho Procesal FiscalIOSIVERAún no hay calificaciones

- Fideicomisos en MexicoDocumento4 páginasFideicomisos en MexicoAlejandro PerezAún no hay calificaciones

- Concurso Mercantil (Antecedentes)Documento35 páginasConcurso Mercantil (Antecedentes)Hakher LoopezzAún no hay calificaciones

- Persona Moral en MéxicoDocumento4 páginasPersona Moral en MéxicoPedro Rogerio Silva LópezAún no hay calificaciones

- Derecho FiscalDocumento5 páginasDerecho FiscalGerardo Norberto Martinez100% (2)

- Hernandezr A1u3Documento3 páginasHernandezr A1u3Ricardo Hernández MondragónAún no hay calificaciones

- Sociedades Mercantiles en MéxicoDocumento3 páginasSociedades Mercantiles en MéxicoJuliet Silvestre CisnerosAún no hay calificaciones

- Fiscal PreguntasDocumento12 páginasFiscal PreguntasJOSE ARAGONAún no hay calificaciones

- Tribunal Federal de Justicia Fiscal y AdministrativaDocumento37 páginasTribunal Federal de Justicia Fiscal y AdministrativaAgustin San SebastianAún no hay calificaciones

- Sujetos Del Impuesto Sobre La RentaDocumento5 páginasSujetos Del Impuesto Sobre La RentaItadorito Vilchis100% (1)

- Marco Legal Del Derecho Fiscal MexicanoDocumento6 páginasMarco Legal Del Derecho Fiscal MexicanoRaulCazares99Aún no hay calificaciones

- Ciencias Auxiliares Del Derecho AdministrativoDocumento3 páginasCiencias Auxiliares Del Derecho AdministrativoJuan Alejandro Galicia SegundoAún no hay calificaciones

- Juicio de Amparo CaracteristicasDocumento16 páginasJuicio de Amparo CaracteristicasRobertoMartinezAún no hay calificaciones

- Visita DomiciliariaDocumento22 páginasVisita DomiciliariaAdrian Gow KerriganAún no hay calificaciones

- Unidad 12 Fusion de Las Sociedades MercantilesDocumento4 páginasUnidad 12 Fusion de Las Sociedades MercantilesZeghers Agustin67% (3)

- Acta ConstitutivaDocumento6 páginasActa ConstitutivaRafa VelizAún no hay calificaciones

- Ensayo Sobre El Principio de La Libre ConcurrenciaDocumento6 páginasEnsayo Sobre El Principio de La Libre ConcurrenciaAlejandra OssaAún no hay calificaciones

- Conceptos básicos de títulos de crédito, obligaciones y contratosDocumento12 páginasConceptos básicos de títulos de crédito, obligaciones y contratosjesus manuel garcia gonzalezAún no hay calificaciones

- S5. Actividad 1. La Obligación Fiscal Y Hecho Imponible: UnidadDocumento14 páginasS5. Actividad 1. La Obligación Fiscal Y Hecho Imponible: Unidadoscar alberto revilla50% (2)

- Sociedades CooperativasDocumento7 páginasSociedades Cooperativashappydeep0% (1)

- Procedimiento Administrativo D EjecucionDocumento15 páginasProcedimiento Administrativo D EjecucionJoy SuarezAún no hay calificaciones

- 4.2. Autoridad Fiscal Y Su CompetenciaDocumento74 páginas4.2. Autoridad Fiscal Y Su CompetenciaAngel CastroAún no hay calificaciones

- Derecho agrario mexicano a través de la historiaDocumento36 páginasDerecho agrario mexicano a través de la historiaelnexus100% (1)

- Aplicación de Cuotas CompensatoriasDocumento2 páginasAplicación de Cuotas CompensatoriasSamuel Espinoza EscamillaAún no hay calificaciones

- 2do Parcial Fiscal ApuntesDocumento48 páginas2do Parcial Fiscal ApuntesKevin CarrilloAún no hay calificaciones

- Cuadro SinópticoDocumento1 páginaCuadro SinópticoscarletAún no hay calificaciones

- Historia Del Tribunal Federal de Justicia AdministrativaDocumento6 páginasHistoria Del Tribunal Federal de Justicia AdministrativaEfrain JimenezAún no hay calificaciones

- Acta ConstituvaDocumento15 páginasActa ConstituvaDiaz Lopez AnyelliAún no hay calificaciones

- Oficio Queja Petroleros Jubilados Ante ProdeconDocumento3 páginasOficio Queja Petroleros Jubilados Ante ProdeconMarioDíazAún no hay calificaciones

- Derecho Ambiental y Derecho Económico: Hacia el Derecho de la SustentabilidadDocumento8 páginasDerecho Ambiental y Derecho Económico: Hacia el Derecho de la SustentabilidadRosamelanoAún no hay calificaciones

- Modelos Materia FiscalDocumento9 páginasModelos Materia FiscalAnubisin Marlboro MarlboroAún no hay calificaciones

- Principio legalidad materia fiscal MéxicoDocumento1 páginaPrincipio legalidad materia fiscal MéxicoCharlie CastañedaAún no hay calificaciones

- Principios Constitucionales de Las ContribucionesDocumento4 páginasPrincipios Constitucionales de Las ContribucionesIRIS HUITZITZILI SALAZAR GUTIERREZAún no hay calificaciones

- Decretos DelegadosDocumento9 páginasDecretos DelegadosFabiola Mayo MttzAún no hay calificaciones

- Capitulo III-estructuras Retóricas en El Debate JudicialDocumento20 páginasCapitulo III-estructuras Retóricas en El Debate JudicialJosiel Echevarría100% (1)

- AmparoDocumento3 páginasAmparoCarlosAún no hay calificaciones

- Tema Ii Elementos Sustanciales de Las ContribucionesDocumento14 páginasTema Ii Elementos Sustanciales de Las ContribucionesGil Villa100% (1)

- Derecho tributario en la Universidad de Los Ángeles, extensión Nacajuca, TabascoDocumento25 páginasDerecho tributario en la Universidad de Los Ángeles, extensión Nacajuca, TabascoBenjamin Santos Salinas100% (2)

- Análisis Del Art, 31 Constitucional Derecho FiscalDocumento22 páginasAnálisis Del Art, 31 Constitucional Derecho FiscalMaryLou AlvarezAún no hay calificaciones

- Concepto y tipos de ley en la Constitución colombianaDe EverandConcepto y tipos de ley en la Constitución colombianaAún no hay calificaciones

- Manual de derecho de los contratos. Parte generalDe EverandManual de derecho de los contratos. Parte generalAún no hay calificaciones

- Dialnet LaTeoriaDelImperialismoDeLeninI 2020506Documento19 páginasDialnet LaTeoriaDelImperialismoDeLeninI 2020506MIRIAM cruzAún no hay calificaciones

- Viajera 2022-20223Documento1 páginaViajera 2022-20223MIRIAM cruzAún no hay calificaciones

- Impuestos y carga fiscalDocumento5 páginasImpuestos y carga fiscalMIRIAM cruzAún no hay calificaciones

- Presentación Impuestos y Gastos Regionales y Locales 2021-IDocumento15 páginasPresentación Impuestos y Gastos Regionales y Locales 2021-IMIRIAM cruzAún no hay calificaciones

- Si El Litio Es La Respuesta, ¿Cuál Es La PreguntaDocumento86 páginasSi El Litio Es La Respuesta, ¿Cuál Es La PreguntaMIRIAM cruzAún no hay calificaciones

- Documento Completo - PDF PDFADocumento12 páginasDocumento Completo - PDF PDFAMIRIAM cruzAún no hay calificaciones

- VHDL para La Simulacion de Circuitos SecuencialesDocumento2 páginasVHDL para La Simulacion de Circuitos SecuencialesfrandyAún no hay calificaciones

- Metrado Estructuras Metálicas - Ucim - Chan ChanDocumento7 páginasMetrado Estructuras Metálicas - Ucim - Chan ChanhubertAún no hay calificaciones

- Acidos Carboxilicos Parte ExperimentalDocumento11 páginasAcidos Carboxilicos Parte ExperimentalRony Calderon RiveraAún no hay calificaciones

- Paso A Paso El Diseño HODocumento285 páginasPaso A Paso El Diseño HOCarlos Enrique Carramiñana PerezAún no hay calificaciones

- Mate2 PDFDocumento13 páginasMate2 PDFTrejo BernardoAún no hay calificaciones

- Características GeométricasDocumento27 páginasCaracterísticas GeométricasAlan Vázquez GonzálezAún no hay calificaciones

- Problemas Bombas ResueltosDocumento78 páginasProblemas Bombas ResueltosSergio Blanco Londoño50% (4)

- Actividad Miguel RoaDocumento9 páginasActividad Miguel RoaMaríaAngélicaAún no hay calificaciones

- Mapa Mental Sobre Los Indigenas en PerúDocumento5 páginasMapa Mental Sobre Los Indigenas en PerúAleja HernándezAún no hay calificaciones

- Andenes Y Camellones en El Peru Andino: Historia Presente Y FuturoDocumento14 páginasAndenes Y Camellones en El Peru Andino: Historia Presente Y Futuroyeni caballeroAún no hay calificaciones

- DiscapacidadDocumento21 páginasDiscapacidadMyriam Noemi del Valle RuizAún no hay calificaciones

- Informe I-Control AdaptativoDocumento21 páginasInforme I-Control AdaptativoNelson SepulvedaAún no hay calificaciones

- Dialnet RespuestaMetabolicaAlEstresEnPacientesAdultos 6796755Documento25 páginasDialnet RespuestaMetabolicaAlEstresEnPacientesAdultos 6796755Karla JiménezAún no hay calificaciones

- Informe Dee GeomorfoDocumento16 páginasInforme Dee GeomorfoWilliams Nuñez EspetiaAún no hay calificaciones

- Design Validation ServersInfrastructure-PPDIOO Hernandez Jimenez 2.en - EsDocumento12 páginasDesign Validation ServersInfrastructure-PPDIOO Hernandez Jimenez 2.en - EsAndrew EnriquezAún no hay calificaciones

- Formato Postulacion Distincion Fenalco Solidario Social 2020Documento6 páginasFormato Postulacion Distincion Fenalco Solidario Social 2020Rafael TellezAún no hay calificaciones

- Desarrollo de los Arcos FaríngeosDocumento11 páginasDesarrollo de los Arcos FaríngeosCristobal Alexander Alcantara YañezAún no hay calificaciones

- Chile, "La Base Aeronaval "El Belloto" y Sus Principales Operaciones de Auxilio y Rescate 1956-1988"Documento10 páginasChile, "La Base Aeronaval "El Belloto" y Sus Principales Operaciones de Auxilio y Rescate 1956-1988"Walter Foral LiebschAún no hay calificaciones

- Anexos Cuarentena Abril 2Documento2 páginasAnexos Cuarentena Abril 2Alfredo Quezada DomínguezAún no hay calificaciones

- Semana 1 - Teoría de Exponentes 1Documento4 páginasSemana 1 - Teoría de Exponentes 1FELIPE ADALBERTO ZAPATA QUISPEAún no hay calificaciones

- Semana 6Documento22 páginasSemana 6vanessa valdesAún no hay calificaciones

- Taller 17 y 18 Grado NovenoDocumento3 páginasTaller 17 y 18 Grado NovenoHaswledy Gonzalez CasallasAún no hay calificaciones

- WP Consumidor Digital 2021Documento10 páginasWP Consumidor Digital 2021Víctor Espinoza MaciasAún no hay calificaciones

- Analisis Descriptivo-Vivir Su Vida-Godard 1962Documento12 páginasAnalisis Descriptivo-Vivir Su Vida-Godard 1962Orestes BalianAún no hay calificaciones

- Ejercicios de P. P. y E. Diurna 2023Documento21 páginasEjercicios de P. P. y E. Diurna 2023Manuel salvador “Salva” Vasquez reyesAún no hay calificaciones

- COOTRANAR Es Una COOPETRATIVA de TRANSPORTADORES de ARAUQUITA Ubicada en El Municipio de Arauquita Departamento de AraucaDocumento2 páginasCOOTRANAR Es Una COOPETRATIVA de TRANSPORTADORES de ARAUQUITA Ubicada en El Municipio de Arauquita Departamento de AraucaDEISSYAún no hay calificaciones

- Lenguaje de Las CienciasDocumento17 páginasLenguaje de Las Cienciasspring bonnie ArangoAún no hay calificaciones