También podría gustarte

- Costos aplicados en hotelería, alimentos y bebidas - 4ta ediciónDe EverandCostos aplicados en hotelería, alimentos y bebidas - 4ta ediciónAún no hay calificaciones

- Hoja de Trabajo Semana 1 Introducción de Estadística.Documento3 páginasHoja de Trabajo Semana 1 Introducción de Estadística.Kevin Julio Huayllane Solis0% (1)

- Gamarra MiltonDocumento6 páginasGamarra MiltonPelis 2020Aún no hay calificaciones

- Actividad Eje 2 Procesos IndustrialesDocumento9 páginasActividad Eje 2 Procesos Industrialesseider yaruroAún no hay calificaciones

- Matriz de Transacciones EconómicasDocumento10 páginasMatriz de Transacciones EconómicasFIORELLA0% (1)

- Anexo Ejercicio Ruta Unidad 2 Actividad 3Documento4 páginasAnexo Ejercicio Ruta Unidad 2 Actividad 3isabel lizarazo salcedo100% (1)

- Plantilla ECPNDocumento2 páginasPlantilla ECPNNuria PonsAún no hay calificaciones

- 7 Estado de Resultados Integral 2 NancyDocumento43 páginas7 Estado de Resultados Integral 2 NancyAndrea JuarezAún no hay calificaciones

- Análisis de Salud A La VentaDocumento3 páginasAnálisis de Salud A La VentaSeidy Vergara0% (1)

- Contabilidad IV Cuadro ComparativoDocumento1 páginaContabilidad IV Cuadro ComparativoKatherin L acevedo alvarezAún no hay calificaciones

- Declaracion Renta EjercicioDocumento4 páginasDeclaracion Renta Ejerciciofelipe contrerasAún no hay calificaciones

- Formula Renta Persona JuridicaDocumento4 páginasFormula Renta Persona JuridicaCAROL MARTINAún no hay calificaciones

- Formato Valoraciã N de Empresas 2022Documento4 páginasFormato Valoraciã N de Empresas 2022geryllAún no hay calificaciones

- 3 Especificaciones Del Estado de Flujos de EfectivoDocumento6 páginas3 Especificaciones Del Estado de Flujos de EfectivoCornelio GarciaAún no hay calificaciones

- AGP - Resumen Ejecutivo 2023Documento5 páginasAGP - Resumen Ejecutivo 2023Haz Click Kevin HernándezAún no hay calificaciones

- Estados Variacion Patrimonio NetoDocumento12 páginasEstados Variacion Patrimonio NetoFloren Oli KodasAún no hay calificaciones

- Formulario 210 Sistema CedularDocumento2 páginasFormulario 210 Sistema CedularLören MartïïnezAún no hay calificaciones

- Actividad 1Documento7 páginasActividad 1yuli marcelaAún no hay calificaciones

- Bienes Muebles Cumplimiento Con Ente Rector de Bienes Muebles-MEFDocumento3 páginasBienes Muebles Cumplimiento Con Ente Rector de Bienes Muebles-MEFFranklin Ignacio SotoAún no hay calificaciones

- Estado Financiero Sigma 2022Documento1 páginaEstado Financiero Sigma 2022Legal RomoAún no hay calificaciones

- Coca Cola FemsaDocumento4 páginasCoca Cola FemsaRicardo ChávezAún no hay calificaciones

- TO Guia de Aplicacion RT6 y NIC 29 Pcia Bs As PDFDocumento48 páginasTO Guia de Aplicacion RT6 y NIC 29 Pcia Bs As PDFGabriela NurviAún no hay calificaciones

- Ejercicio ExplicadoDocumento13 páginasEjercicio ExplicadoAdrián Alin AlexandruAún no hay calificaciones

- Mercantil Servicios Financieros Cuarto Trimestre 2021Documento21 páginasMercantil Servicios Financieros Cuarto Trimestre 2021JOSE COLUCCIOAún no hay calificaciones

- Metodologia-Traducida II AnexoDocumento5 páginasMetodologia-Traducida II AnexoCarolina DavilaAún no hay calificaciones

- Estado de Resultado IntegralDocumento1 páginaEstado de Resultado IntegralalmaresendesAún no hay calificaciones

- El ECPN y El Impuesto de SociedadesDocumento31 páginasEl ECPN y El Impuesto de SociedadesAntonio EstebanAún no hay calificaciones

- Curso Administración Financiera Código 102022: SiguienteDocumento149 páginasCurso Administración Financiera Código 102022: SiguienteEdwin Pompilio LopezAún no hay calificaciones

- Ejercicio Formulario 210Documento5 páginasEjercicio Formulario 210Audrey BernalAún no hay calificaciones

- Plantilla Única - Macro - Administración Financiera BRIGHIT ROJASDocumento149 páginasPlantilla Única - Macro - Administración Financiera BRIGHIT ROJASJohan EspejoAún no hay calificaciones

- Declaraguate SAT-1608 Impuesto de Solidaridad 2Documento3 páginasDeclaraguate SAT-1608 Impuesto de Solidaridad 2Eidsy NoriegaAún no hay calificaciones

- Plantilla Única - Macro - Administración Financiera - AlbaPerezDocumento153 páginasPlantilla Única - Macro - Administración Financiera - AlbaPerezEdwin Pompilio LopezAún no hay calificaciones

- Satic 02Documento3 páginasSatic 02Elizabeth Mendoza BautistaAún no hay calificaciones

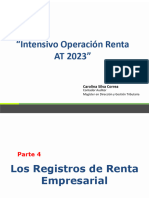

- 006 Clase 5 Registros de Renta Empresarial 14 ADocumento30 páginas006 Clase 5 Registros de Renta Empresarial 14 AkryzhitoAún no hay calificaciones

- Matriz de Transacciones EconómicasDocumento10 páginasMatriz de Transacciones EconómicasR Enzo VallAún no hay calificaciones

- Formulario-210-Sistema-Cedular 1Documento2 páginasFormulario-210-Sistema-Cedular 1Joana UpeguiAún no hay calificaciones

- Derecho Tributario II - UST v2 Lecciones 3 - 4 - 5 v1Documento25 páginasDerecho Tributario II - UST v2 Lecciones 3 - 4 - 5 v1DERECHO USTAún no hay calificaciones

- Derecho Tributario II - UST v2 Lecciones 3 - 4 - 5 v1Documento25 páginasDerecho Tributario II - UST v2 Lecciones 3 - 4 - 5 v1Valentina Miranda GambiAún no hay calificaciones

- Becle SA de CV México Resumen Financiero - Investing - Com MéxicoDocumento2 páginasBecle SA de CV México Resumen Financiero - Investing - Com MéxicoWendy Phamela Perez CeronAún no hay calificaciones

- GER VPR AyudaDocumento3 páginasGER VPR AyudaxiomaraAún no hay calificaciones

- Ejercicio de Indicadores Alumnos Confecciones Moda Fina UltimoDocumento13 páginasEjercicio de Indicadores Alumnos Confecciones Moda Fina Ultimosara equisdeAún no hay calificaciones

- Plantilla Única - Macro - Administración FinancieraDocumento149 páginasPlantilla Única - Macro - Administración FinancieraAuxiliar Norte0% (1)

- Plantilla Única - Macro - Administración FinancieraDocumento149 páginasPlantilla Única - Macro - Administración FinancieraMartha ximena Valenzuela parraAún no hay calificaciones

- Du-028-2021 - Formatos Informe de Rendición de CuentasDocumento10 páginasDu-028-2021 - Formatos Informe de Rendición de CuentasKelvin Michel Cerna GuerrerosAún no hay calificaciones

- Analisis de Estados Financieros Aplicando Razones Financieras Nombre de La Razón Fórmula 2021 Categoría I. LiquidezDocumento15 páginasAnalisis de Estados Financieros Aplicando Razones Financieras Nombre de La Razón Fórmula 2021 Categoría I. LiquidezFernando Vittery SánchezAún no hay calificaciones

- Anexos Instructivo O.menores 2023Documento10 páginasAnexos Instructivo O.menores 2023Millaray IgnaciiaAún no hay calificaciones

- ModeloDocumento1 páginaModeloYanniliz ReyesAún no hay calificaciones

- Formulario-210-Sistema-Cedular CASO 2Documento1 páginaFormulario-210-Sistema-Cedular CASO 2CONFECCIONES JVS SASAún no hay calificaciones

- Informe22IIIA - docx-WTUHEfgPmEDocumento177 páginasInforme22IIIA - docx-WTUHEfgPmEmjoseAún no hay calificaciones

- formulario-210-DEPURACIONES EJERCICIOSDocumento5 páginasformulario-210-DEPURACIONES EJERCICIOSLeidy Marcela ObandoAún no hay calificaciones

- Plantilla Examen PrácticoDocumento6 páginasPlantilla Examen Prácticogz3438411Aún no hay calificaciones

- Comparativo Resultados IntegralDocumento2 páginasComparativo Resultados IntegralMaria VargasAún no hay calificaciones

- DeclaraguateDocumento3 páginasDeclaraguateEsvin HernandezAún no hay calificaciones

- Formulas AnalisisDocumento7 páginasFormulas Analisisssierras1Aún no hay calificaciones

- Unidad 3 Estado de Resultado IntegralDocumento14 páginasUnidad 3 Estado de Resultado IntegralLuis HernandezAún no hay calificaciones

- Chapter 7. Exhibits y AnexosDocumento22 páginasChapter 7. Exhibits y AnexosMonica JuliethAún no hay calificaciones

- BanproDocumento2 páginasBanpromoraleseconomiaAún no hay calificaciones

- 1 - Informe Tecnico FinalDocumento4 páginas1 - Informe Tecnico FinalJosé Antonio Mendoza AguirreAún no hay calificaciones

- 1 A Caso Practico Ecpn PDFDocumento13 páginas1 A Caso Practico Ecpn PDFRuth Ilma RamosAún no hay calificaciones

- Ejemplo de Taller de RentaDocumento12 páginasEjemplo de Taller de RentaKRTODGAún no hay calificaciones

- Beneficios de La Información Sobre Flujos de EfectivoDocumento9 páginasBeneficios de La Información Sobre Flujos de EfectivoMaryrosa VicenteAún no hay calificaciones

- Cartilla Renta Anual 2021Documento36 páginasCartilla Renta Anual 2021lisettAún no hay calificaciones

- Informe 19Documento18 páginasInforme 19SERCONT ASISTENTEAún no hay calificaciones

- FINALDETRIBUTARIAII03Documento3 páginasFINALDETRIBUTARIAII03Dorina MoragaAún no hay calificaciones

- B.I.2 - Herramientas para El AnalisisDocumento41 páginasB.I.2 - Herramientas para El AnalisisDorina MoragaAún no hay calificaciones

- A.II - Limitaciones AECDocumento11 páginasA.II - Limitaciones AECDorina MoragaAún no hay calificaciones

- A.I - El Papel Del AIECDocumento9 páginasA.I - El Papel Del AIECDorina MoragaAún no hay calificaciones

- Resumen Propio Primer ParcialDocumento5 páginasResumen Propio Primer ParcialDorina MoragaAún no hay calificaciones

- El Mundo de La Posguerra - Exposicion ClaseDocumento47 páginasEl Mundo de La Posguerra - Exposicion ClaseDorina MoragaAún no hay calificaciones

- La OMS Organización Mundial de La SaludDocumento7 páginasLa OMS Organización Mundial de La SaludRosmery SantanaAún no hay calificaciones

- Boletin Bombas Centrifugas LiviguiDocumento3 páginasBoletin Bombas Centrifugas LiviguiP. Ernesto C. GutierrezAún no hay calificaciones

- Aportes Desde La Cosmovisión y Mujeres Mayas para La Prevención de La Violencia de GéneroDocumento30 páginasAportes Desde La Cosmovisión y Mujeres Mayas para La Prevención de La Violencia de GéneroAsociación Pop No'j100% (2)

- Taller Farmaco CC - SRDocumento5 páginasTaller Farmaco CC - SRIsabel CaleroAún no hay calificaciones

- ANALISIS DOFA Primera UnidadDocumento7 páginasANALISIS DOFA Primera UnidadJEFERSON RAMIREZ GALVIZAún no hay calificaciones

- Miguel Millan - Tarea4Documento7 páginasMiguel Millan - Tarea4Miguel MillanAún no hay calificaciones

- QpendiicitisDocumento19 páginasQpendiicitisEdith ZzsAún no hay calificaciones

- Test DesiderativoDocumento6 páginasTest DesiderativoChristian Algarañaz FernandezAún no hay calificaciones

- Redes Cristalinas Ejemplos16v2Documento22 páginasRedes Cristalinas Ejemplos16v2maga_azulAún no hay calificaciones

- Coolant Tech Sheet - SPANISHDocumento2 páginasCoolant Tech Sheet - SPANISHRamon Antonio ColindresAún no hay calificaciones

- Guia Quimica Organica I 2016 29 0Documento38 páginasGuia Quimica Organica I 2016 29 0CarmenAún no hay calificaciones

- 3 Concepto Castillo MoralesDocumento12 páginas3 Concepto Castillo MoralesGianfraco BravoAún no hay calificaciones

- FIJADORESDocumento5 páginasFIJADORESTamara RoseroAún no hay calificaciones

- Percepción OlfativaDocumento13 páginasPercepción OlfativaMAX PEREZAún no hay calificaciones

- Viking Bladder Tanks - SPDocumento17 páginasViking Bladder Tanks - SPJB Diaz BarraganAún no hay calificaciones

- Tema 03 TEXTURA Y ESTRUCTURA DE LOS SUELOSDocumento8 páginasTema 03 TEXTURA Y ESTRUCTURA DE LOS SUELOSArnold Saul Calisaya SumiAún no hay calificaciones

- Cultura WayuuDocumento18 páginasCultura WayuuGiovani PelayoAún no hay calificaciones

- Agenda - 700004 - PRESTACION DEL SERVICIO SOCIAL UNADISTA - CATEDRA SOCIAL SOLIDARIA Y CATEDRA REGION - 2021 II PERIODO 16-05 (955) - SII 4.0Documento2 páginasAgenda - 700004 - PRESTACION DEL SERVICIO SOCIAL UNADISTA - CATEDRA SOCIAL SOLIDARIA Y CATEDRA REGION - 2021 II PERIODO 16-05 (955) - SII 4.0sergio abrilAún no hay calificaciones

- Primera Entrega Diagnostico y Reparacion Del Sistema de Suspension Direccion y FrenosDocumento9 páginasPrimera Entrega Diagnostico y Reparacion Del Sistema de Suspension Direccion y FrenosAaron RodriguezAún no hay calificaciones

- Adherencia BorradorDocumento23 páginasAdherencia BorradorLissette PérezAún no hay calificaciones

- Transferencia de Masa AbsorcionDocumento54 páginasTransferencia de Masa Absorcionlejosue78Aún no hay calificaciones

- Variantes Covid 19 Tapia Quispe ArantzaDocumento18 páginasVariantes Covid 19 Tapia Quispe ArantzaArantza Tapia QuispeAún no hay calificaciones

- Guia 20Documento6 páginasGuia 20YosaharaVidalMateoAún no hay calificaciones

- Diapositivas Microbiología Ambiental Semana 5Documento12 páginasDiapositivas Microbiología Ambiental Semana 5Nadia RamosAún no hay calificaciones

- Ejercicios de VocalizaciónDocumento2 páginasEjercicios de Vocalizaciónfmartinespinosa100% (1)

- Sesión de Aprendizaje #06.materiales de Metal Utilizados en Los Laboratorios FarmacéuticosDocumento55 páginasSesión de Aprendizaje #06.materiales de Metal Utilizados en Los Laboratorios FarmacéuticosKevin PorrasAún no hay calificaciones

- Norma Oficial 025-Ssa02-2014Documento17 páginasNorma Oficial 025-Ssa02-2014Paola GarcíasAún no hay calificaciones