También podría gustarte

- Aplicaciones informáticas de contabilidad. ADGD0308De EverandAplicaciones informáticas de contabilidad. ADGD0308Aún no hay calificaciones

- 3 Empresa Azuacrera Oro Blanco S.ADocumento6 páginas3 Empresa Azuacrera Oro Blanco S.AFerrufino Flores JeancarlaAún no hay calificaciones

- Sistemas Contables Asistidos Por ComputadoraDocumento24 páginasSistemas Contables Asistidos Por Computadorabarbozaeli7Aún no hay calificaciones

- Sistema de Informacion ContableDocumento15 páginasSistema de Informacion ContableAylen AcostaAún no hay calificaciones

- Sistema de Informacion ContableDocumento9 páginasSistema de Informacion Contablejuan sebastian mantilla parra100% (1)

- Control InternoDocumento5 páginasControl InternoClaudia CeronAún no hay calificaciones

- Sistema de Informacion ContableDocumento8 páginasSistema de Informacion Contablebryan tintayaAún no hay calificaciones

- Material de Lectura UNID 3Documento7 páginasMaterial de Lectura UNID 3Jessica BritosAún no hay calificaciones

- Sistema de Control InternoDocumento7 páginasSistema de Control InternoDianita MenesesAún no hay calificaciones

- Actividad N4Documento13 páginasActividad N4Ismar Rojas de MorenoAún no hay calificaciones

- Sistema de Control de GestiónDocumento8 páginasSistema de Control de GestiónAlonso AguileraAún no hay calificaciones

- Contabilidad Hotelera y Gerencia Exp. 1Documento12 páginasContabilidad Hotelera y Gerencia Exp. 1Yuleiki mercedesAún no hay calificaciones

- UntitledDocumento5 páginasUntitledkeyla rosario loya carrilloAún no hay calificaciones

- Cuestionario Contab. Costos IDocumento15 páginasCuestionario Contab. Costos IjustinianomorenolauraAún no hay calificaciones

- 3.2 Elementos de Control InternoDocumento34 páginas3.2 Elementos de Control InternoCristian RuizAún no hay calificaciones

- Control InternoDocumento9 páginasControl InternoArturo MartinezAún no hay calificaciones

- Control InternoDocumento8 páginasControl InternoJCarlos EnriquezAún no hay calificaciones

- Capítulo 7 y 8Documento3 páginasCapítulo 7 y 8Virgen arisbel De León CruzAún no hay calificaciones

- Actividad 2 Taller - Unidad 2Documento12 páginasActividad 2 Taller - Unidad 2felipe sotoAún no hay calificaciones

- Protocolo Control InternoDocumento4 páginasProtocolo Control Internoedgardo rodriguez mendozaAún no hay calificaciones

- AUDITORIA FINANCIERA II CONTROL INTERNO. - RemovedDocumento8 páginasAUDITORIA FINANCIERA II CONTROL INTERNO. - RemovedViannys Rosario NegreteAún no hay calificaciones

- Tarea Tres de Con - Computarizada EulalioDocumento10 páginasTarea Tres de Con - Computarizada EulalioCristofer MedinaAún no hay calificaciones

- MTI para ImprimirDocumento10 páginasMTI para Imprimirsthefanyliendo2005Aún no hay calificaciones

- MTI para ImprimirDocumento10 páginasMTI para Imprimirsthefanyliendo2005Aún no hay calificaciones

- Control Interno - Control Interno AdministrativoDocumento10 páginasControl Interno - Control Interno AdministrativoJuan ManuelAún no hay calificaciones

- Concepto y Características Del Sistema de Gestión de InformaciónDocumento7 páginasConcepto y Características Del Sistema de Gestión de Informaciónrafatorres283780% (5)

- Objetivo 13 Sistemas AdministrativosDocumento12 páginasObjetivo 13 Sistemas AdministrativosPao LisboaAún no hay calificaciones

- 5.-Fundamentacion CientificaDocumento13 páginas5.-Fundamentacion CientificaCristhian JC Vega FuentesAún no hay calificaciones

- Concepto de Control InternoDocumento20 páginasConcepto de Control InternoHARLE MONTIELAún no hay calificaciones

- Investigacion Unidad 2 SistemasDocumento10 páginasInvestigacion Unidad 2 Sistemasarelys rodriguezAún no hay calificaciones

- Qué Es Un Sistema de Control InternoDocumento4 páginasQué Es Un Sistema de Control InternoLisbeth Belen Perez RamosAún no hay calificaciones

- Tarea 3 de Sistema de ContabilidadDocumento6 páginasTarea 3 de Sistema de ContabilidadOmara Ramírez GarcíaAún no hay calificaciones

- Modelos de Control de Auditoria InformaticaDocumento22 páginasModelos de Control de Auditoria Informaticasapofeliz00783% (6)

- UNIDAD 2 Auditoria PDFDocumento45 páginasUNIDAD 2 Auditoria PDFinmianaAún no hay calificaciones

- El Control InternoDocumento7 páginasEl Control InternoElizabeth PolancoAún no hay calificaciones

- Contabilidad Por Áreas de ResponsabilidadDocumento6 páginasContabilidad Por Áreas de ResponsabilidadAngel Julian Martinez100% (2)

- Gestion para El Mejoramiento de Los Procesos de La Distribución Fisica InternacionalDocumento86 páginasGestion para El Mejoramiento de Los Procesos de La Distribución Fisica InternacionalLouisAún no hay calificaciones

- Sistemas Manejo PresupuestalDocumento11 páginasSistemas Manejo Presupuestalmaya carrionAún no hay calificaciones

- Control InternoDocumento17 páginasControl InternoDiimee' Doodii'100% (1)

- Sistema Informacion ContableDocumento16 páginasSistema Informacion ContableDennys GuzmanAún no hay calificaciones

- Tarea 1 Sistema de ContabilidadDocumento9 páginasTarea 1 Sistema de ContabilidadScarlet Perez SeverinoAún no hay calificaciones

- Evidencia 4 ControlDocumento12 páginasEvidencia 4 Controlyahir arandaAún no hay calificaciones

- Concepto de Control InternoDocumento17 páginasConcepto de Control InternoOscar PadillaAún no hay calificaciones

- DesarrolloDocumento39 páginasDesarrolloMemoksiAún no hay calificaciones

- Informe de Lectura Sistema Unidad 2Documento7 páginasInforme de Lectura Sistema Unidad 2Katherine JapaAún no hay calificaciones

- S9 - Tarea No.9.1Documento8 páginasS9 - Tarea No.9.1Samira Rivera NájeraAún no hay calificaciones

- Investigacion de Temas Control de Procesos AdmDocumento23 páginasInvestigacion de Temas Control de Procesos AdmYatzaira EnriquezAún no hay calificaciones

- Aca 3 Administración de La Calidad y Control Monica MuñozDocumento6 páginasAca 3 Administración de La Calidad y Control Monica MuñozLiz CaoAún no hay calificaciones

- Casos Prácticos 290722Documento12 páginasCasos Prácticos 290722Faradi MagallonAún no hay calificaciones

- Procedimiento de Un SistemaDocumento8 páginasProcedimiento de Un SistemaCristobalina Pie PorfirioAún no hay calificaciones

- Tarea 3 de Sistema de Contabilidad MariaDocumento8 páginasTarea 3 de Sistema de Contabilidad Mariamaria evangelistaAún no hay calificaciones

- Sistema Informatico ContableDocumento6 páginasSistema Informatico ContableMARIA FERNANDA SOLANO PALACIOSAún no hay calificaciones

- Desarrollo AnaliticoDocumento10 páginasDesarrollo Analiticokaren cortezAún no hay calificaciones

- Cuestionario Control InternoDocumento9 páginasCuestionario Control Internoa18490214Aún no hay calificaciones

- La Contabilidad Es Un Sistema Adaptado para Clasificar Los Hechos Económicos Que Se Dan en Una EmpresaDocumento9 páginasLa Contabilidad Es Un Sistema Adaptado para Clasificar Los Hechos Económicos Que Se Dan en Una EmpresamarianaAún no hay calificaciones

- Control InternoDocumento10 páginasControl InternoEdith RodriguezAún no hay calificaciones

- Tema 2 Sistemas y Procedimientos ContablesDocumento6 páginasTema 2 Sistemas y Procedimientos Contablesjosmar arellanoAún no hay calificaciones

- COSO I II III ModificadoDocumento26 páginasCOSO I II III ModificadoBradyAún no hay calificaciones

- Evolución Sobre Clases de ReforzamientoDocumento2 páginasEvolución Sobre Clases de Reforzamientonohelia colladoAún no hay calificaciones

- Ejemplo Estado Del ArteDocumento2 páginasEjemplo Estado Del Artenohelia colladoAún no hay calificaciones

- CVDocumento1 páginaCVnohelia colladoAún no hay calificaciones

- Enfoque Mixto TesisDocumento20 páginasEnfoque Mixto Tesisnohelia colladoAún no hay calificaciones

- Tesis Grupo Promerica Ucc 2022Documento94 páginasTesis Grupo Promerica Ucc 2022nohelia colladoAún no hay calificaciones

- Normas Tecnicas de AuditoriaDocumento50 páginasNormas Tecnicas de Auditorianohelia colladoAún no hay calificaciones

- Estructura - Curso Culminación - Investigación UCC - II EDICION 2022Documento42 páginasEstructura - Curso Culminación - Investigación UCC - II EDICION 2022nohelia colladoAún no hay calificaciones

- Trabajo Auditoria Financiera 1 Katherine Calix RESUMEN TECNICAS DE AUDITORIADocumento5 páginasTrabajo Auditoria Financiera 1 Katherine Calix RESUMEN TECNICAS DE AUDITORIAnohelia colladoAún no hay calificaciones

- Acta CompromisoDocumento1 páginaActa Compromisonohelia colladoAún no hay calificaciones

- Documento de Impresora Redirigido de Escritorio RemotoDocumento1 páginaDocumento de Impresora Redirigido de Escritorio Remotonohelia colladoAún no hay calificaciones

- Trabajo 2 Contabilidad Gubernamental Katherine CalixDocumento7 páginasTrabajo 2 Contabilidad Gubernamental Katherine Calixnohelia colladoAún no hay calificaciones

- Trabajo Auditoria Financiera 1 Katherine Calix MAPA CONCEPTUALDocumento2 páginasTrabajo Auditoria Financiera 1 Katherine Calix MAPA CONCEPTUALnohelia colladoAún no hay calificaciones

- Trabajo 1 Contabilidad Gubernamental Katherine CalixDocumento8 páginasTrabajo 1 Contabilidad Gubernamental Katherine Calixnohelia colladoAún no hay calificaciones

- Trabajo Auditoria Financiera 1 Katherine Calix RESUMEN NORMAS DE AUDITORIADocumento4 páginasTrabajo Auditoria Financiera 1 Katherine Calix RESUMEN NORMAS DE AUDITORIAnohelia colladoAún no hay calificaciones

- Trabajo Auditoria Financiera 1 Katherine Calix CUADRO COMPARATIVODocumento3 páginasTrabajo Auditoria Financiera 1 Katherine Calix CUADRO COMPARATIVOnohelia colladoAún no hay calificaciones

- Proceso de Los Proyectos de InversionDocumento15 páginasProceso de Los Proyectos de Inversionnohelia colladoAún no hay calificaciones

- Guia N. 01-b Catalogo Basico de Niif - Partidas Por Su MaterialidadDocumento18 páginasGuia N. 01-b Catalogo Basico de Niif - Partidas Por Su Materialidadnohelia colladoAún no hay calificaciones

- Diferencia Entre Costos y Gastos Katherine CalixDocumento2 páginasDiferencia Entre Costos y Gastos Katherine Calixnohelia colladoAún no hay calificaciones

- Trabajo Auditoria Financiera 1 Katherine Calix RESUMEN PAPELES DE TRABAJODocumento4 páginasTrabajo Auditoria Financiera 1 Katherine Calix RESUMEN PAPELES DE TRABAJOnohelia colladoAún no hay calificaciones

- Manual de Politicas Contables Niff Katherine CalixDocumento101 páginasManual de Politicas Contables Niff Katherine Calixnohelia colladoAún no hay calificaciones

- Guia N 2, Finanzas III - Katherine ColladoDocumento5 páginasGuia N 2, Finanzas III - Katherine Colladonohelia colladoAún no hay calificaciones

- Ley550 LEY DE PRESUPUESTO NICARAGUADocumento67 páginasLey550 LEY DE PRESUPUESTO NICARAGUAnohelia colladoAún no hay calificaciones

- Trabajo 2 Contabilidad de Seguros Katherine CalixDocumento9 páginasTrabajo 2 Contabilidad de Seguros Katherine Calixnohelia colladoAún no hay calificaciones

- TES3Documento1 páginaTES3nohelia colladoAún no hay calificaciones

- Carta Compromiso en Base A NIA 210Documento15 páginasCarta Compromiso en Base A NIA 210nohelia colladoAún no hay calificaciones

- Código de Ética IFAC 2018, Vigente Junio 2019 PDFDocumento220 páginasCódigo de Ética IFAC 2018, Vigente Junio 2019 PDFManuel AldanaAún no hay calificaciones

- Ley de Titulos ValoresDocumento61 páginasLey de Titulos ValoresEngels UriarteAún no hay calificaciones

- Monografia NIIF 4Documento21 páginasMonografia NIIF 4nohelia colladoAún no hay calificaciones

- PublisherDocumento62 páginasPublisherLi Kun100% (1)

- Big Data - Resumen ElectronicoDocumento135 páginasBig Data - Resumen ElectronicoClaudioCorrarelloAún no hay calificaciones

- Desa AP09 AA10 EV04 Diseno Plan MantenimiDocumento3 páginasDesa AP09 AA10 EV04 Diseno Plan MantenimiFabian Vidal Neledigital50% (2)

- Transformación Digital: Cultura Digital para Crecer Mi NegocioDocumento104 páginasTransformación Digital: Cultura Digital para Crecer Mi NegocioIvan LlaqueAún no hay calificaciones

- Taller Análisis Hp-CompaqDocumento3 páginasTaller Análisis Hp-CompaqKevin AlexanderAún no hay calificaciones

- Informe de Investigación ANALITICA DE DATOSDocumento29 páginasInforme de Investigación ANALITICA DE DATOSSantiago DiazAún no hay calificaciones

- 01 Fe02 00002125Documento1 página01 Fe02 00002125miguel angel alfaro gasparAún no hay calificaciones

- Resumen 2 - 1658624Documento8 páginasResumen 2 - 1658624Francisko GarciaAún no hay calificaciones

- S3. Tarea 2, Investigación Sobre Los SGBDDocumento3 páginasS3. Tarea 2, Investigación Sobre Los SGBDDiego FloresAún no hay calificaciones

- Practica 171011a - BuscaminasDocumento2 páginasPractica 171011a - BuscaminasKarii RamirezAún no hay calificaciones

- Guia - de - Aprendizaje n2 Analisis 1.1 (ORIGINAL) - 2021Documento8 páginasGuia - de - Aprendizaje n2 Analisis 1.1 (ORIGINAL) - 2021jesus andres quesada villarreal100% (1)

- A5 EjerciciosDocumento9 páginasA5 EjerciciosJoel MirandaAún no hay calificaciones

- Divertilandia 05 19 2022Documento8 páginasDivertilandia 05 19 2022oscarAún no hay calificaciones

- Organizador de SistemasDocumento1 páginaOrganizador de SistemasZulema Soto VelasquezAún no hay calificaciones

- Syllabus - Fundamentos de La Ciencia de DatosDocumento18 páginasSyllabus - Fundamentos de La Ciencia de DatosAdrian Martínez100% (1)

- Proyecto de Investigacià N 3 UnidadDocumento17 páginasProyecto de Investigacià N 3 UnidadKevin Eleazar Garza AlonsoAún no hay calificaciones

- 9 Bitacora 15 SeptiemDocumento1 página9 Bitacora 15 SeptiemStefani Collazos MurilloAún no hay calificaciones

- Agenda Semanal Del 07 Al 11 de Febrero Del 2022Documento4 páginasAgenda Semanal Del 07 Al 11 de Febrero Del 2022Gabo RamonAún no hay calificaciones

- Convenio Colectivo de Trabajo Unión Informática C/Empresas de Software, Hardware Y Servicios InformáticosDocumento26 páginasConvenio Colectivo de Trabajo Unión Informática C/Empresas de Software, Hardware Y Servicios InformáticosTomas InzunzaAún no hay calificaciones

- Maximiliano FernandezDocumento2 páginasMaximiliano FernandezMaxi FernandezAún no hay calificaciones

- MM - BP - Crear BP - ManualUsuarioDocumento22 páginasMM - BP - Crear BP - ManualUsuarioFreddy RettoAún no hay calificaciones

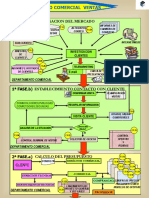

- Investigacion Del Mercado 1 FASE.a) : Diagrama Proceso Comercial VentasDocumento2 páginasInvestigacion Del Mercado 1 FASE.a) : Diagrama Proceso Comercial VentasAna Claudia Castillo challaAún no hay calificaciones

- LEC002-Apunte S2 - MJFPDocumento17 páginasLEC002-Apunte S2 - MJFPDiego PalmaAún no hay calificaciones

- Evidencia 4Documento15 páginasEvidencia 4lida diazAún no hay calificaciones

- Curso Spring BootDocumento76 páginasCurso Spring BootmonicaAún no hay calificaciones

- ¿Seriales para Microsoft Office 2010 - Yahoo Respuestas2Documento5 páginas¿Seriales para Microsoft Office 2010 - Yahoo Respuestas2carlaAún no hay calificaciones

- AGestión de Proyectos - PyC 2020Documento24 páginasAGestión de Proyectos - PyC 2020gada04Aún no hay calificaciones

- Infraestructura de Comunicaciones EdicomNet PDFDocumento9 páginasInfraestructura de Comunicaciones EdicomNet PDFSilvester Acevedo TaipeAún no hay calificaciones

- Casos de Exitos en Calidad IsoDocumento2 páginasCasos de Exitos en Calidad IsoSolo TesisAún no hay calificaciones

- Tarea4 202016911 6 LeonardoEgeaDocumento6 páginasTarea4 202016911 6 LeonardoEgeaKatherine SosaAún no hay calificaciones

- Control de Calidad (Presentacion Del Curso)Documento10 páginasControl de Calidad (Presentacion Del Curso)Fernando Manuel Avendaño MendozaAún no hay calificaciones