También podría gustarte

- Análisis de La Actuación Del Contador en La Instalación de Sistemas (Diseño e Inst II)Documento7 páginasAnálisis de La Actuación Del Contador en La Instalación de Sistemas (Diseño e Inst II)angelica lefrancAún no hay calificaciones

- Formato Control de Conciliacion BancariaDocumento1 páginaFormato Control de Conciliacion BancariaJorge NovoaAún no hay calificaciones

- Primera Practica Sobre Los Elementos de CostoDocumento4 páginasPrimera Practica Sobre Los Elementos de CostoYuceilan Vidal TurbiAún no hay calificaciones

- Planeacion de Propiedad Planta y Equipo - Orobio Gómez Jennyfer 7-6Documento20 páginasPlaneacion de Propiedad Planta y Equipo - Orobio Gómez Jennyfer 7-6jennyfer orobio gomezAún no hay calificaciones

- Unidad 6 Subsistema de PagosDocumento3 páginasUnidad 6 Subsistema de PagosMay100% (1)

- Definición de DineroDocumento12 páginasDefinición de DineroJosefina LoyoAún no hay calificaciones

- Ejercicio Unidad IiiDocumento1 páginaEjercicio Unidad IiiDarlisa Diaz100% (1)

- Resumen Unudad 2 Tarea 3.2 Auditor Predecesor y Sucesor Ruth S. MartínezDocumento3 páginasResumen Unudad 2 Tarea 3.2 Auditor Predecesor y Sucesor Ruth S. MartínezRuth MartinezAún no hay calificaciones

- Tarea 1.1Documento8 páginasTarea 1.1argenisAún no hay calificaciones

- Cuestionario Estructura Auditoria InternaDocumento4 páginasCuestionario Estructura Auditoria InternaPatricia MontañoAún no hay calificaciones

- Sumaria Pagos Anticipados 4Documento76 páginasSumaria Pagos Anticipados 4mario lopez aguilarAún no hay calificaciones

- Semana 01, Objetivo y Uso de ValoraciónDocumento9 páginasSemana 01, Objetivo y Uso de ValoraciónDiana MundoAún no hay calificaciones

- T2 - Act5 Cuadro Sinóptico - Definición y Fundamento Legal Del IVA.Documento2 páginasT2 - Act5 Cuadro Sinóptico - Definición y Fundamento Legal Del IVA.Alfonso CamachoAún no hay calificaciones

- Auditori A 2Documento7 páginasAuditori A 2Coraima de la Cruz (DO)Aún no hay calificaciones

- Examen Final de AUDITORIA II (Autoguardado)Documento10 páginasExamen Final de AUDITORIA II (Autoguardado)Umayma Sheth0% (1)

- Objetivos de CIDocumento2 páginasObjetivos de CIPiero Elías Tapia MuñozAún no hay calificaciones

- Actividades de ControlDocumento2 páginasActividades de Controlmelula lalunaAún no hay calificaciones

- Planeacion y Procedimientos Analiticos de La AuditoriaDocumento3 páginasPlaneacion y Procedimientos Analiticos de La AuditoriaIsa Jimenez oyolaAún no hay calificaciones

- Desarrollo de La AuditoriaDocumento16 páginasDesarrollo de La AuditoriaNatalia Lopez0% (1)

- Control InternoDocumento1 páginaControl InternoSofia MartínezAún no hay calificaciones

- Sistemas de Con II-Tarea 4.2Documento5 páginasSistemas de Con II-Tarea 4.2alvaro nuñezAún no hay calificaciones

- Tarea de Costo1Documento3 páginasTarea de Costo1Maribel Frias GarciasAún no hay calificaciones

- Práctica 04, Auditoria IIDocumento1 páginaPráctica 04, Auditoria IIrobert marte100% (1)

- Contabilidad InternaDocumento3 páginasContabilidad InternaJor VelAún no hay calificaciones

- Notas Obligados-Y-No-Obligados-A-Llevar-ContabilidadDocumento10 páginasNotas Obligados-Y-No-Obligados-A-Llevar-ContabilidadKero GarzonAún no hay calificaciones

- Proposito Del Plan de Costos ContabilizadosDocumento1 páginaProposito Del Plan de Costos Contabilizadosluz gomezAún no hay calificaciones

- Flujo de Efectivo en Las Empresas EcuatorianasDocumento3 páginasFlujo de Efectivo en Las Empresas EcuatorianasInu JoseloAún no hay calificaciones

- Navarro Rodriguez, S.A.Documento2 páginasNavarro Rodriguez, S.A.Jackelin LopezAún no hay calificaciones

- Cuentas Por Cobrar PDFDocumento10 páginasCuentas Por Cobrar PDFcapalaciosAún no hay calificaciones

- Presentacion 8 B Tecnicas Del Presupuesto Capital Certeza y RiesgoDocumento32 páginasPresentacion 8 B Tecnicas Del Presupuesto Capital Certeza y RiesgoSindy D CardonaAún no hay calificaciones

- Auditoria-interna-UNIDAD IIDocumento20 páginasAuditoria-interna-UNIDAD IIMatías Aliaga100% (1)

- 1.1.4, 1.1.5Documento3 páginas1.1.4, 1.1.5anon_67449345Aún no hay calificaciones

- 3.1 Niic y NagasDocumento4 páginas3.1 Niic y Nagasambarladynuñez26gmail.com Nuñez MarteAún no hay calificaciones

- AUDITORIA II Propiedad, Planta y Equipo, Ruth Esther Mesa Gomez PDFDocumento4 páginasAUDITORIA II Propiedad, Planta y Equipo, Ruth Esther Mesa Gomez PDFwilbaniaAún no hay calificaciones

- Mi Clase de Cosos 2Documento4 páginasMi Clase de Cosos 2Yulissa NievesAún no hay calificaciones

- Taller AuditoriaDocumento5 páginasTaller AuditoriaJesús ArcilaAún no hay calificaciones

- Auditoria de Inventarios de Mercanc As y Costos Relacionados Tarea IiiDocumento5 páginasAuditoria de Inventarios de Mercanc As y Costos Relacionados Tarea IiiCRISTIAN TOMAS CHUC PEREZAún no hay calificaciones

- Boletín 3010 NPADocumento4 páginasBoletín 3010 NPAefrain313Aún no hay calificaciones

- Facultad de Ciencias Económicas Y Administrativas: Prácticas EmpresarialesDocumento12 páginasFacultad de Ciencias Económicas Y Administrativas: Prácticas EmpresarialesYorvin Amaru Amaru0% (1)

- Practica Costo 2Documento12 páginasPractica Costo 2Johana CruzAún no hay calificaciones

- NIA 501 Elementos A Tener en Cuenta para La Auditoría de Inventarios.Documento2 páginasNIA 501 Elementos A Tener en Cuenta para La Auditoría de Inventarios.YANINAAún no hay calificaciones

- Formato Narrativa de Visita y FlujogramaDocumento5 páginasFormato Narrativa de Visita y FlujogramaAndres Abad100% (1)

- 4 Nia 300 - 499 Evaluacion de RiesgosDocumento90 páginas4 Nia 300 - 499 Evaluacion de RiesgosLuis Fernando PerezAún no hay calificaciones

- Planificación Específica.Documento35 páginasPlanificación Específica.eduardo chanatasigAún no hay calificaciones

- Análisis de La NIIF 13Documento18 páginasAnálisis de La NIIF 13sharonmildredAún no hay calificaciones

- Practica CostosDocumento5 páginasPractica CostosJuan Virgilio Serrano PeraltaAún no hay calificaciones

- Requisitos Del Contador para Ejercer La AuditoríaDocumento2 páginasRequisitos Del Contador para Ejercer La AuditoríamariiAún no hay calificaciones

- PpeDocumento9 páginasPpeAmanda YanezAún no hay calificaciones

- Tema I - Inventario y Costos Relacionados (Auditoría)Documento6 páginasTema I - Inventario y Costos Relacionados (Auditoría)yenny guzman100% (1)

- Asientos CorreccionesDocumento1 páginaAsientos CorreccionesyohannyAún no hay calificaciones

- CONTENIDO UNIDAD I. PresupuestoDocumento23 páginasCONTENIDO UNIDAD I. PresupuestoangelaAún no hay calificaciones

- TAREA 2 Auditoria IIDocumento7 páginasTAREA 2 Auditoria IIFrancisco Del Bois PayanoAún no hay calificaciones

- Costos Relevantes para La Toma de Deciciones A Corto PlazoDocumento5 páginasCostos Relevantes para La Toma de Deciciones A Corto PlazoMushi CarreraAún no hay calificaciones

- Kenia Guevzra - 965120 - PracticaControlInterno - Unidad2Documento6 páginasKenia Guevzra - 965120 - PracticaControlInterno - Unidad2keniaAún no hay calificaciones

- Estudio y Evaluacion Del Control Interno Del Ciclo de Nominas 1Documento18 páginasEstudio y Evaluacion Del Control Interno Del Ciclo de Nominas 1mirian huancaAún no hay calificaciones

- Registro de Transacciones en Monedas ExtranjerasDocumento13 páginasRegistro de Transacciones en Monedas ExtranjerasErika Yosaylin CasadoAún no hay calificaciones

- TallerDocumento4 páginasTallerariana jaraAún no hay calificaciones

- Ingresos DevengadosDocumento4 páginasIngresos DevengadosHenry BenavidezAún no hay calificaciones

- Control Administrativo de Las MercanciasDocumento16 páginasControl Administrativo de Las MercanciasRoyner HerreraAún no hay calificaciones

- Control Semana 6 Auditoria Cristian AlvarezDocumento1 páginaControl Semana 6 Auditoria Cristian AlvarezalvarezAún no hay calificaciones

- Apalancamiento PresentaciónDocumento8 páginasApalancamiento Presentaciónfidel377Aún no hay calificaciones

- Cuestionario de Ley Del Impuesto de Timbres Fiscales y de Papel Sellado Especial para Protocolos 2023Documento1 páginaCuestionario de Ley Del Impuesto de Timbres Fiscales y de Papel Sellado Especial para Protocolos 2023fidel377Aún no hay calificaciones

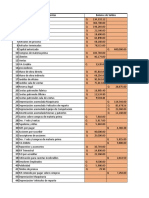

- Ejemplo Practico-ApalancamientoDocumento6 páginasEjemplo Practico-Apalancamientofidel377Aún no hay calificaciones

- Presupuesto de Capital DiapositivasDocumento8 páginasPresupuesto de Capital Diapositivasfidel377Aún no hay calificaciones

- Nia 200Documento10 páginasNia 200fidel377Aún no hay calificaciones

- Definiciones de Auditoría de Sistemas PDFDocumento3 páginasDefiniciones de Auditoría de Sistemas PDFfidel377Aún no hay calificaciones

- Cuadro o Lista METODO POLYADocumento15 páginasCuadro o Lista METODO POLYAfidel377Aún no hay calificaciones

- Planificación PresupuestariaDocumento3 páginasPlanificación Presupuestariafidel377Aún no hay calificaciones

- Normas Iso 38500Documento1 páginaNormas Iso 38500fidel377Aún no hay calificaciones

- Presentación Sobre Nia 700Documento6 páginasPresentación Sobre Nia 700fidel377Aún no hay calificaciones

- FEL PasadoDocumento1 páginaFEL Pasadofidel377Aún no hay calificaciones

- Actividad Emprendedora de GuatemalaDocumento1 páginaActividad Emprendedora de Guatemalafidel377Aún no hay calificaciones

- Resumen Caso Enron y Caso WorldComDocumento1 páginaResumen Caso Enron y Caso WorldComfidel377Aún no hay calificaciones

- Presupuesto de Uso Mano de ObraDocumento6 páginasPresupuesto de Uso Mano de Obrafidel377Aún no hay calificaciones

- Qué Es Un Presupuesto de CapitalDocumento5 páginasQué Es Un Presupuesto de Capitalfidel377Aún no hay calificaciones

- Presupuesto de Materia PrimaDocumento2 páginasPresupuesto de Materia Primafidel377Aún no hay calificaciones

- Idea Sobre Los Recursos HumanosDocumento7 páginasIdea Sobre Los Recursos Humanosfidel377Aún no hay calificaciones

- Objetivo 26-24 y 26-25 Auditoría Un Enfoque IntegralDocumento4 páginasObjetivo 26-24 y 26-25 Auditoría Un Enfoque Integralfidel377Aún no hay calificaciones

- Examen Final PruebasDocumento6 páginasExamen Final Pruebasfidel377Aún no hay calificaciones

- Capítulo 18 AuditoríaDocumento9 páginasCapítulo 18 Auditoríafidel377Aún no hay calificaciones

- Cierre Dos Pablo-1Documento13 páginasCierre Dos Pablo-1fidel377Aún no hay calificaciones

- Bono 14 y AguinaldoDocumento2 páginasBono 14 y Aguinaldofidel377Aún no hay calificaciones

- Cierre CalzamodaDocumento15 páginasCierre Calzamodafidel377Aún no hay calificaciones

- Distribuidora Los CocodrilosDocumento9 páginasDistribuidora Los Cocodrilosfidel377100% (2)

- Ejercicio Luna y SolDocumento16 páginasEjercicio Luna y Solfidel377Aún no hay calificaciones

- Arqueo Caja Chica Laboratorio 2Documento9 páginasArqueo Caja Chica Laboratorio 2fidel377Aún no hay calificaciones

- 4 Auditoria y Peritaje Ii 2021 Nias...Documento20 páginas4 Auditoria y Peritaje Ii 2021 Nias...Noah howen EHAún no hay calificaciones

- Auditoria Financiera ConceptoDocumento3 páginasAuditoria Financiera ConceptoNayarid UsedaAún no hay calificaciones

- Problemario I Resuelto EstudiarDocumento10 páginasProblemario I Resuelto EstudiarYonny AmayaAún no hay calificaciones

- Seguimiento Sistemas ContablesDocumento20 páginasSeguimiento Sistemas ContablesClaudia Andrea ArangoAún no hay calificaciones

- T-12 Guía para Elaboración de Papeles de Trabajo Auditoría de TIDocumento63 páginasT-12 Guía para Elaboración de Papeles de Trabajo Auditoría de TIjania garciaAún no hay calificaciones

- PestelDocumento15 páginasPestelluzAún no hay calificaciones

- Sesión 5 Existencias)Documento13 páginasSesión 5 Existencias)Jhon Josue Chinchayhuara SevillanoAún no hay calificaciones

- Auditoria de Activo FijoDocumento4 páginasAuditoria de Activo FijoAndry GallardoAún no hay calificaciones

- Evaluación de La Gestión Del Servicio de MesaDocumento86 páginasEvaluación de La Gestión Del Servicio de MesaEliza Flores HAún no hay calificaciones

- AUDITORÍADocumento3 páginasAUDITORÍAJuan Manuel Sinche LujánAún no hay calificaciones

- SGC PG 05 Evaluacion de Desempeño 1 PDFDocumento12 páginasSGC PG 05 Evaluacion de Desempeño 1 PDFCharly RomeroAún no hay calificaciones

- Tarea Laboratorio1 AuditoriaDocumento3 páginasTarea Laboratorio1 AuditoriaDavid Alonzo CMBAún no hay calificaciones

- Legajo CorrienteDocumento28 páginasLegajo CorrientePatricia Mamani ChoqueAún no hay calificaciones

- Entregable Capacitacion FinalDocumento25 páginasEntregable Capacitacion Finalluis avilaAún no hay calificaciones

- Trabajo Final - Dictamen - EquipoDocumento14 páginasTrabajo Final - Dictamen - EquipoAlexis RodríguezAún no hay calificaciones

- Taller Programa de AuditoríaDocumento3 páginasTaller Programa de AuditoríaAlberto TombeAún no hay calificaciones

- CUESTIONARIODocumento31 páginasCUESTIONARIOLaura SuarezAún no hay calificaciones

- TareaDocumento2 páginasTareaYury Viviana HernandezAún no hay calificaciones

- SST - Ley 29783Documento26 páginasSST - Ley 29783alfaAún no hay calificaciones

- Informe de Gestion 20162019Documento248 páginasInforme de Gestion 20162019ShadiaAún no hay calificaciones

- Fase 2 PlanificaciónDocumento15 páginasFase 2 PlanificaciónNINA CUMBAAún no hay calificaciones

- Contabilidad Gubernamental Actividad Diferencia Contabilidad Publica - PrivadaDocumento4 páginasContabilidad Gubernamental Actividad Diferencia Contabilidad Publica - Privadacarolina castilloAún no hay calificaciones

- Plan de Negocio para Determinar La Viabilidad Económica Financiera DelDocumento247 páginasPlan de Negocio para Determinar La Viabilidad Económica Financiera DelIsabel DueñasAún no hay calificaciones

- INFORME PREL DE GESTIÓN Y RESULTADOS-Mpio Vig 2019 PDFDocumento376 páginasINFORME PREL DE GESTIÓN Y RESULTADOS-Mpio Vig 2019 PDFLorena Cardenas Justinico0% (1)

- Fichascurso Ficha Auditor Interno en Sistemas de Gestion Iso 22000Documento2 páginasFichascurso Ficha Auditor Interno en Sistemas de Gestion Iso 22000Ingealimentos SASAún no hay calificaciones

- Semana 5 - Control GubernamentalDocumento12 páginasSemana 5 - Control GubernamentalRichard Ramos AlcántaraAún no hay calificaciones

- Tres Lineas 123Documento3 páginasTres Lineas 123Reyner TvAún no hay calificaciones

- Trabajo Norma Int. 2030-2040-2050-2060Documento27 páginasTrabajo Norma Int. 2030-2040-2050-2060Francisco Cristian GuillermoAún no hay calificaciones

- Evolucion de La Revisoria Fiscal - Actividad en Clase.Documento11 páginasEvolucion de La Revisoria Fiscal - Actividad en Clase.Andrea VergaraAún no hay calificaciones

- Dinámica 05Documento3 páginasDinámica 05Libby De La CruzAún no hay calificaciones