También podría gustarte

- Ejemplo de Matriz de Riesgos y Oportunidades Por ProcesosDocumento1381 páginasEjemplo de Matriz de Riesgos y Oportunidades Por ProcesosAngie100% (1)

- HBS China The New Normal-TraducidoDocumento35 páginasHBS China The New Normal-TraducidoDaniela Caicedo Caballero100% (1)

- Posicionamiento Digital InnovasportDocumento22 páginasPosicionamiento Digital InnovasportAlondra Aldrete Sánchez100% (1)

- Tema 7 Control en Gestion EmpresarialDocumento5 páginasTema 7 Control en Gestion EmpresarialYeanz Cristian100% (1)

- Gerencia de RRHH - Balance Scorecard & Salario Emocional PDFDocumento12 páginasGerencia de RRHH - Balance Scorecard & Salario Emocional PDFWillow Carlisle RojasAún no hay calificaciones

- Plan de Tesis-CompletadoDocumento49 páginasPlan de Tesis-CompletadoMharjori Pfuro VillantoyAún no hay calificaciones

- Impacto de la Gestión del Conocimiento en el Desarrollo de las Competencias ProfesionalesDocumento113 páginasImpacto de la Gestión del Conocimiento en el Desarrollo de las Competencias ProfesionalesnicaurisAún no hay calificaciones

- Provision de PersonalDocumento24 páginasProvision de PersonalAlex IrxAún no hay calificaciones

- Oac03 ViDocumento61 páginasOac03 ViAna Sánchez100% (1)

- Análisis de ingresos y gastos familia ArbeláezDocumento7 páginasAnálisis de ingresos y gastos familia ArbeláezVictor Alonso Ramirez Villamil100% (1)

- Resumen de Retooling HR de John W. BoudreauDe EverandResumen de Retooling HR de John W. BoudreauAún no hay calificaciones

- Gestión Empresarial Efectiva: Optimizando los Pilares de tu Negocio Potencia tu Startup desde la Administración hasta la Sistematización: El Mundo es un Negocio y una Selva, #5De EverandGestión Empresarial Efectiva: Optimizando los Pilares de tu Negocio Potencia tu Startup desde la Administración hasta la Sistematización: El Mundo es un Negocio y una Selva, #5Aún no hay calificaciones

- Gestion de Talento Humano FinalDocumento5 páginasGestion de Talento Humano Finalluis angel porta gonzalesAún no hay calificaciones

- Manual de Gestión de Trámites de Talento HumanoDocumento84 páginasManual de Gestión de Trámites de Talento HumanoDaracanelaAún no hay calificaciones

- Gestión del talento humano clave éxito empresasDocumento4 páginasGestión del talento humano clave éxito empresasluis vargas maytaAún no hay calificaciones

- Sistemas Integrados de Gestión (ERP)Documento20 páginasSistemas Integrados de Gestión (ERP)Lina LemoineAún no hay calificaciones

- Implementación de Gestión de Talento HumanoDocumento42 páginasImplementación de Gestión de Talento HumanoAdriana Morquencho T.Aún no hay calificaciones

- Pasos Como Scanear Un DocumentoDocumento1 páginaPasos Como Scanear Un DocumentoLUIS ENRIQUEAún no hay calificaciones

- Fase 3 - Aplicación de Procesos de Gestión de Talento HumanoDocumento9 páginasFase 3 - Aplicación de Procesos de Gestión de Talento HumanobandresAún no hay calificaciones

- Pa Gestion FinancieraDocumento5 páginasPa Gestion Financieranathaly stephani lopez quispeAún no hay calificaciones

- 4 Faces Del Proceso AdministrativoDocumento2 páginas4 Faces Del Proceso AdministrativoGutierrez Jiménez Jesus Alejandro100% (1)

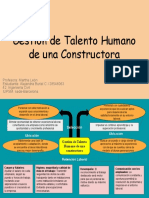

- Gestión de Talento Humano (Constructora)Documento2 páginasGestión de Talento Humano (Constructora)alejandra buriel gonzalezAún no hay calificaciones

- Estadística Empresarial UNGE: Guía docente 1er cursoDocumento8 páginasEstadística Empresarial UNGE: Guía docente 1er cursoRafael Brayan GomezAún no hay calificaciones

- Estructura de La Logistica de DistribucionDocumento6 páginasEstructura de La Logistica de DistribucionYersito Becerra ChaoAún no hay calificaciones

- Los Pilares de La OrganizaciónDocumento24 páginasLos Pilares de La OrganizaciónAriel C ChAún no hay calificaciones

- RRHHDocumento45 páginasRRHHAlexandra chata monsalve momsalveAún no hay calificaciones

- Cultura organizacional Apple Google NestléDocumento3 páginasCultura organizacional Apple Google NestléDaysi Ponce lauzoAún no hay calificaciones

- LOGISTICADocumento126 páginasLOGISTICAEnrique VelasquezAún no hay calificaciones

- Cómo mejorar los procesos administrativos de una empresa alimenticia de 75 añosDocumento6 páginasCómo mejorar los procesos administrativos de una empresa alimenticia de 75 añosDaniel AbellaAún no hay calificaciones

- La dirección de RRHH y la gestión de calidadDocumento30 páginasLa dirección de RRHH y la gestión de calidadAngel Leonard LeonardoAún no hay calificaciones

- Administración de Operaciones 5 Ed PDFDocumento10 páginasAdministración de Operaciones 5 Ed PDFNaldoAún no hay calificaciones

- Indicadores Básicos de NegocioDocumento4 páginasIndicadores Básicos de Negocioquimicavenezolana100% (1)

- Desarrollo de Carrera Laboral PDFDocumento11 páginasDesarrollo de Carrera Laboral PDFangel santibañezAún no hay calificaciones

- Evaluación Final Tercera EntregaDocumento51 páginasEvaluación Final Tercera EntregaCRISTIAN ALEXIS VARGAS TOCOCHEAún no hay calificaciones

- Mapa de Procesos de La Red LogisticaDocumento10 páginasMapa de Procesos de La Red LogisticaOmar Giovanny Sanchez PicoAún no hay calificaciones

- GobCorp Principios BuenGobPeruanasDocumento3 páginasGobCorp Principios BuenGobPeruanasEduardo Roncal CotrinaAún no hay calificaciones

- La Gestión de ComprasDocumento10 páginasLa Gestión de ComprasFabiola DuarteAún no hay calificaciones

- Balanced ScorecardDocumento330 páginasBalanced ScorecardcmanuelesAún no hay calificaciones

- Plan de negocios para empresa de transportes ADNDocumento26 páginasPlan de negocios para empresa de transportes ADNKaory LeeAún no hay calificaciones

- Auditoria de Procesos de NegocioDocumento7 páginasAuditoria de Procesos de NegociomartinAún no hay calificaciones

- Reingeniería de ProcesosDocumento6 páginasReingeniería de ProcesosMPMAún no hay calificaciones

- Introduccion A La LogisticaDocumento28 páginasIntroduccion A La LogisticaDaniela OchoaAún no hay calificaciones

- TFM Lorences Gonzalez NuriaDocumento48 páginasTFM Lorences Gonzalez NuriaOscar Zuñiga SolariAún no hay calificaciones

- Diagnóstico EmpresarialDocumento17 páginasDiagnóstico EmpresarialSamuel BohorquezAún no hay calificaciones

- Definicion de Los CIFDocumento5 páginasDefinicion de Los CIFJulioGarcíaAún no hay calificaciones

- Ciclo de Conversión Del EfectivoDocumento6 páginasCiclo de Conversión Del EfectivoRicardo DiazAún no hay calificaciones

- Liderazgo e Inteligencia Emocional - Profesora Lucia Carolina Barbosa R.Documento20 páginasLiderazgo e Inteligencia Emocional - Profesora Lucia Carolina Barbosa R.Fabio Andres Rojas DiazAún no hay calificaciones

- 10 Pecados Capitales Del MarketingDocumento12 páginas10 Pecados Capitales Del MarketingWilfredo ReyesAún no hay calificaciones

- Modelo CanvasDocumento81 páginasModelo CanvasJhossy Esteban Hernandez BetancourtAún no hay calificaciones

- Estrategia de La Red Logística y Efecto LátigoDocumento326 páginasEstrategia de La Red Logística y Efecto LátigoANDRES AGREDAAún no hay calificaciones

- Gestion Financiera Avanzada S03Documento16 páginasGestion Financiera Avanzada S03ALEXANDRA PAOLA BENAVENTE BAUTISTAAún no hay calificaciones

- Cap15 Ramificaciones Del SistemaDocumento17 páginasCap15 Ramificaciones Del SistemaDiana AbantoAún no hay calificaciones

- Filosofía Empresarial Visión, Misión, Valores Corporativos y Objetivos EstratégicosDocumento8 páginasFilosofía Empresarial Visión, Misión, Valores Corporativos y Objetivos EstratégicosRobert Montoya UrizarAún no hay calificaciones

- Alfaro Argote Planeamiento AlcachofaDocumento235 páginasAlfaro Argote Planeamiento AlcachofaDennis Armas OteroAún no hay calificaciones

- Caso BimboDocumento2 páginasCaso BimboGinaAún no hay calificaciones

- Gestion de Operaciones y LogisticaDocumento9 páginasGestion de Operaciones y LogisticaRAQUEL PAULA MACURI SILVA0% (1)

- Gestión de Calidad en OrganizacionesDocumento17 páginasGestión de Calidad en OrganizacionesPsico29Aún no hay calificaciones

- CAPITULO I de PracticasDocumento27 páginasCAPITULO I de PracticasJhon Reyes TzAún no hay calificaciones

- Trabajo Final CanvasDocumento20 páginasTrabajo Final CanvasCarlos HerreraAún no hay calificaciones

- Ensayo Competencias TransversalesDocumento15 páginasEnsayo Competencias TransversalesMariana ÁstridAún no hay calificaciones

- Publicidad SubliminalDocumento4 páginasPublicidad SubliminalGavrielo MolinaAún no hay calificaciones

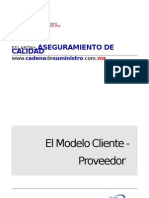

- El modelo cliente-proveedorDocumento4 páginasEl modelo cliente-proveedorDavid Gonzalez ChiñasAún no hay calificaciones

- Manual para El Análisis y Evaluación de CréditoDocumento18 páginasManual para El Análisis y Evaluación de CréditoDaniel MaldonadoAún no hay calificaciones

- Inventarios y KardexDocumento33 páginasInventarios y KardexMeliza MontielAún no hay calificaciones

- Analisis de Electro Sur Este S.A CristhianDocumento23 páginasAnalisis de Electro Sur Este S.A CristhianSthif CristhianAún no hay calificaciones

- Esquema de Los Elementos Del Sistema de Gestion en Mi RegionDocumento1 páginaEsquema de Los Elementos Del Sistema de Gestion en Mi RegionAndreaAún no hay calificaciones

- Estructura Muebles Jamar S.A.Documento10 páginasEstructura Muebles Jamar S.A.Arturo MurilloAún no hay calificaciones

- Informe Unidad II - Pautas Contables para Iniciar Un NegocioDocumento25 páginasInforme Unidad II - Pautas Contables para Iniciar Un NegocioLucía de Fátima Amaya CácedaAún no hay calificaciones

- Proyecto de CafeDocumento4 páginasProyecto de Cafejailit ortiz bacaAún no hay calificaciones

- Evaluacion Final - Escenario 8 - Segundo Bloque-Teorico - Virtual - Cultura Ambiental - (Grupo b07)Documento22 páginasEvaluacion Final - Escenario 8 - Segundo Bloque-Teorico - Virtual - Cultura Ambiental - (Grupo b07)WENDY SOSA ORDONEZAún no hay calificaciones

- APU Mantenimiento VialDocumento12 páginasAPU Mantenimiento VialJavier Gullermo Crespo IñiguezAún no hay calificaciones

- Actividad de Aprendizaje - Concepto de Auditoria de Estados FinancierosDocumento4 páginasActividad de Aprendizaje - Concepto de Auditoria de Estados FinancierosJuan MarcosAún no hay calificaciones

- Informe en Ingles en EspañolDocumento14 páginasInforme en Ingles en EspañolSebastian Andre GuadalupeAún no hay calificaciones

- Misión visión y valores empresa importancia elementos estratégicosDocumento12 páginasMisión visión y valores empresa importancia elementos estratégicosCARLOS ENRIQUE CASCO SALINASAún no hay calificaciones

- Curriculum Vitae Adrian Perez ActDocumento2 páginasCurriculum Vitae Adrian Perez ActAdrian PerezAún no hay calificaciones

- Caso Bebidas Natural - Grupo 3Documento5 páginasCaso Bebidas Natural - Grupo 3Angel MoscosoAún no hay calificaciones

- Contabilidad 2Documento7 páginasContabilidad 2Olivares PaoAún no hay calificaciones

- Las Reformas en La Última Decada Del Siglo XX Al Sistema de PensionesDocumento3 páginasLas Reformas en La Última Decada Del Siglo XX Al Sistema de PensionesKatherine MartínezAún no hay calificaciones

- Cuadro Comparativo Lga - DL 1235Documento35 páginasCuadro Comparativo Lga - DL 1235David Antonio Serrano NagamineAún no hay calificaciones

- Actividad 1 Semana 3Documento3 páginasActividad 1 Semana 3wilsonAún no hay calificaciones

- Gestión del Talento Humano con BSCDocumento3 páginasGestión del Talento Humano con BSCDiana CamachoAún no hay calificaciones

- Epica Concesionaria de Alimentos y Servicios E.I.R.L. - Constancia SCTRDocumento2 páginasEpica Concesionaria de Alimentos y Servicios E.I.R.L. - Constancia SCTRhome systemAún no hay calificaciones

- Creación de Empresas 1Documento62 páginasCreación de Empresas 1Como AndasAún no hay calificaciones

- Cine Magico AbancayDocumento5 páginasCine Magico AbancayAlonzo Huamani SanchezAún no hay calificaciones

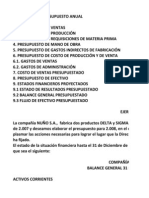

- Taller de PresupuestosDocumento31 páginasTaller de PresupuestosMafe Suarez BoteroAún no hay calificaciones

- Importancia de Un Plan de Mercadeo - EnsayoDocumento3 páginasImportancia de Un Plan de Mercadeo - EnsayoAnderson Arevalo0% (1)

- Conclusiones Muebles de Exportacion LtdaDocumento1 páginaConclusiones Muebles de Exportacion LtdaVeronica Franco MontoyaAún no hay calificaciones

- 2020 1 Ex. Medio Termino Sigma BreadtDocumento5 páginas2020 1 Ex. Medio Termino Sigma Breadtanon_377917518Aún no hay calificaciones

- El Consumo Como Función Del PIBDocumento3 páginasEl Consumo Como Función Del PIBLourdes BeltránAún no hay calificaciones