También podría gustarte

- Costos-Producción-ElementosDocumento3 páginasCostos-Producción-ElementosMAITTEAún no hay calificaciones

- FASE 3 Aporte Individual PDFDocumento10 páginasFASE 3 Aporte Individual PDFGoku RosesAún no hay calificaciones

- UT 7.1. Determinación de Precios - SubirDocumento10 páginasUT 7.1. Determinación de Precios - SubirErnesto FariñaAún no hay calificaciones

- Costos empresariales: tipos, clasificación y cálculoDocumento9 páginasCostos empresariales: tipos, clasificación y cálculoPilly Medina BeltránAún no hay calificaciones

- Consulta de Costos 1Documento11 páginasConsulta de Costos 1Gabriel caicedo charoAún no hay calificaciones

- Area de ProducciónDocumento3 páginasArea de ProducciónChristian InugamiAún no hay calificaciones

- Guía Comportamiento de Los Costos Actualizada Agosto 26Documento26 páginasGuía Comportamiento de Los Costos Actualizada Agosto 26Endi Alejandro Yance SilveraAún no hay calificaciones

- Apoyo Contabilidad GerencialDocumento58 páginasApoyo Contabilidad GerencialRoberto RuzAún no hay calificaciones

- Costos 1Documento7 páginasCostos 1Cruz MoiraAún no hay calificaciones

- Costos de producción y análisis económicoDocumento10 páginasCostos de producción y análisis económicoHeidy BadilloAún no hay calificaciones

- Tema IiDocumento6 páginasTema IiMinxin Srl Chatarra DE FierroAún no hay calificaciones

- Los Costos de Producción y EjemplosDocumento15 páginasLos Costos de Producción y Ejemplosjose chagua isidroAún no hay calificaciones

- Grupo N°7 - Costos Generales de FabricacionDocumento20 páginasGrupo N°7 - Costos Generales de FabricacionANGHELA BRIGGITTE DIOSES SILVAAún no hay calificaciones

- Conceptos y clasificación de costosDocumento8 páginasConceptos y clasificación de costosJosefinaAún no hay calificaciones

- Microeconomia 2022Documento6 páginasMicroeconomia 2022CRISTHIAN ALEXANDER DEL CASTILLO MURILLOAún no hay calificaciones

- Qué Son Los Costos de ProducciónDocumento6 páginasQué Son Los Costos de ProducciónAlejandro VelascoAún no hay calificaciones

- PRIMERA CLASE Alcance y Limitaciones de La Contabilidad de Costos. CONTABILIDAD DE COSTODocumento30 páginasPRIMERA CLASE Alcance y Limitaciones de La Contabilidad de Costos. CONTABILIDAD DE COSTOmaritza0% (1)

- Definir Precio de Venta de Una PrendaDocumento20 páginasDefinir Precio de Venta de Una PrendaJose Luis Blanco PonsAún no hay calificaciones

- Costos Contabilidad Gerencial IDocumento38 páginasCostos Contabilidad Gerencial Ijosefa.pacerAún no hay calificaciones

- Analisis de CostosDocumento19 páginasAnalisis de CostosNadia Soledad UñoAún no hay calificaciones

- Taller de Trabajo No. 1 Aprendizaje PreviosDocumento11 páginasTaller de Trabajo No. 1 Aprendizaje PreviosLaura Alejandra Lopez VasquezAún no hay calificaciones

- Costos de producción y construcciónDocumento4 páginasCostos de producción y construcciónjesus ospinoAún no hay calificaciones

- CAPECODocumento7 páginasCAPECOMauricio GuyAún no hay calificaciones

- Trabajo 3 - Micro y MacroDocumento8 páginasTrabajo 3 - Micro y Macrodiegocao790Aún no hay calificaciones

- 11 Lses de Costos El Osto A Corto Plazo Determinacion de CostosDocumento18 páginas11 Lses de Costos El Osto A Corto Plazo Determinacion de Costoskatia pinto ocaAún no hay calificaciones

- COSTOS. OkDocumento16 páginasCOSTOS. Okeloy perez valeraAún no hay calificaciones

- Material de Contabilidad de Costos I ParcialDocumento12 páginasMaterial de Contabilidad de Costos I ParcialEduardo Salandía MontoyaAún no hay calificaciones

- Cuestionario 1 Contabilidad de CostosDocumento7 páginasCuestionario 1 Contabilidad de CostosEmanuel PerezAún no hay calificaciones

- Contabilidad de CostosDocumento18 páginasContabilidad de CostosRoberto MuñozAún no hay calificaciones

- Costos, ingresos y utilidades: definiciones y ejemplos claveDocumento15 páginasCostos, ingresos y utilidades: definiciones y ejemplos claveRosalinda PerezAún no hay calificaciones

- Costos: ¡Bienvenidos A Mi Exposición!Documento14 páginasCostos: ¡Bienvenidos A Mi Exposición!Elizabeth EzquivelAún no hay calificaciones

- Unidad 2 Costos - Apunte de CátedraDocumento5 páginasUnidad 2 Costos - Apunte de CátedraMauricio MartinezAún no hay calificaciones

- Clase IxDocumento118 páginasClase IxMtsc Marco Desarrollo SostenibleAún no hay calificaciones

- Microeconomia - IndividualDocumento8 páginasMicroeconomia - IndividualDuvan D JimenezAún no hay calificaciones

- Tema 5 ApuntesDocumento4 páginasTema 5 ApuntesInés MartínezAún no hay calificaciones

- III IunidadDocumento9 páginasIII Iunidadjose meleanAún no hay calificaciones

- Semana 4 - 2021-Ii Costos para La Gestion I Costos de ProduccionDocumento22 páginasSemana 4 - 2021-Ii Costos para La Gestion I Costos de ProduccionJessie TaipeAún no hay calificaciones

- Costos de ProducciónDocumento16 páginasCostos de ProducciónAarón M. CruzAún no hay calificaciones

- Analizar y Comprender La Información Financiera para La Toma de Decisiones. Caso GlobalDocumento9 páginasAnalizar y Comprender La Información Financiera para La Toma de Decisiones. Caso Globaljosevaldez2016Aún no hay calificaciones

- Costos de FabricacionDocumento26 páginasCostos de FabricacionLuis RafaelAún no hay calificaciones

- Power Point-Costos y Presupuestos Vigente A Septiembre Del 2010Documento190 páginasPower Point-Costos y Presupuestos Vigente A Septiembre Del 2010Diego MoralesAún no hay calificaciones

- Costos de Producción Frejol Canario 2008 AQPDocumento6 páginasCostos de Producción Frejol Canario 2008 AQPRoberto BarbaAún no hay calificaciones

- Estudio Del Caso Costos Ingresos y UtilidadesDocumento11 páginasEstudio Del Caso Costos Ingresos y UtilidadesTania Milena Sanchez Salinas0% (1)

- Mano de Obra y Cif, Margen de Cont y Punto de EqDocumento15 páginasMano de Obra y Cif, Margen de Cont y Punto de Eqastrid.herreravAún no hay calificaciones

- Calcular El Precio de Venta de Un Producto o ServicioDocumento7 páginasCalcular El Precio de Venta de Un Producto o ServicioWilliamBeltran619Aún no hay calificaciones

- Los Costos de ProducciónDocumento10 páginasLos Costos de ProducciónccristiancamiloAún no hay calificaciones

- Economia (Trabajo Final)Documento10 páginasEconomia (Trabajo Final)Alianny RodríguezAún no hay calificaciones

- Costos de producción: Materia prima, mano de obra e indirectosDocumento4 páginasCostos de producción: Materia prima, mano de obra e indirectostonyAún no hay calificaciones

- Trabajo Colaborativo 2 MICROECONOMIADocumento20 páginasTrabajo Colaborativo 2 MICROECONOMIALuz Marina Barrera Gonzalez83% (6)

- Costos de Producción EjemplosDocumento17 páginasCostos de Producción EjemplosZarain Vila BallónAún no hay calificaciones

- Costos de ProducciónDocumento4 páginasCostos de ProducciónIrvin RojasAún no hay calificaciones

- Ecoutn07602011 6Documento18 páginasEcoutn07602011 6carlosAún no hay calificaciones

- Contabilidad de Costos 1 NotasDocumento9 páginasContabilidad de Costos 1 NotasMaria Jose CartagenaAún no hay calificaciones

- Semana 7 Costos e Ingresos Del ProyectoDocumento34 páginasSemana 7 Costos e Ingresos Del Proyectoyuvega418Aún no hay calificaciones

- Hoja de Costos Unitaria PresupuestadaDocumento26 páginasHoja de Costos Unitaria PresupuestadaKaterine CabMartAún no hay calificaciones

- Guia de Costo y Precio 2021-2Documento8 páginasGuia de Costo y Precio 2021-2Jorge MedinaAún no hay calificaciones

- Capítulo VI Análisis Marginal de Los Costos eDocumento34 páginasCapítulo VI Análisis Marginal de Los Costos eLuis Manuel Gallardo GarcíaAún no hay calificaciones

- Coste de Producción ECODocumento10 páginasCoste de Producción ECOCristian MirandaAún no hay calificaciones

- Práctico #1Documento1 páginaPráctico #1MAITTEAún no hay calificaciones

- ExamenDocumento3 páginasExamenMAITTEAún no hay calificaciones

- Practico #2 Resuelto en ClaseDocumento6 páginasPractico #2 Resuelto en ClaseMAITTEAún no hay calificaciones

- Tema 1Documento16 páginasTema 1MAITTEAún no hay calificaciones

- Anexo Del Tema 3Documento6 páginasAnexo Del Tema 3MAITTEAún no hay calificaciones

- CaratulaDocumento1 páginaCaratulaMAITTEAún no hay calificaciones

- Ejemplo Del EjercicioDocumento2 páginasEjemplo Del EjercicioMAITTEAún no hay calificaciones

- Tema 3Documento9 páginasTema 3MAITTEAún no hay calificaciones

- Costos IDocumento91 páginasCostos IMAITTE100% (1)

- Capitulo 1Documento19 páginasCapitulo 1MAITTEAún no hay calificaciones

- Tema 1Documento12 páginasTema 1MAITTEAún no hay calificaciones

- Psicología Educativa El AprendizajeDocumento97 páginasPsicología Educativa El AprendizajeAriel Yonathan Quispe AnguloAún no hay calificaciones

- Hemisferios CerebralesDocumento4 páginasHemisferios CerebralesMAITTEAún no hay calificaciones

- ÍndiceDocumento9 páginasÍndiceMAITTEAún no hay calificaciones

- MicroeconomiaDocumento19 páginasMicroeconomiaDeivis SerpaAún no hay calificaciones

- ÍndiceDocumento9 páginasÍndiceMAITTEAún no hay calificaciones

- Libro Gestion EmpresarialDocumento297 páginasLibro Gestion Empresarialevilaso100% (10)

- Practico de COSTOSDocumento17 páginasPractico de COSTOSMAITTEAún no hay calificaciones

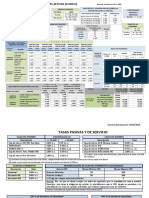

- Tasas Tarifario BUSADocumento2 páginasTasas Tarifario BUSAMAITTEAún no hay calificaciones

- Index 2Documento1 páginaIndex 2MAITTEAún no hay calificaciones

- Balance de Materia ComposicionalDocumento6 páginasBalance de Materia ComposicionalEdwinAún no hay calificaciones

- Fisica y Quimica en AnestesiologíaDocumento47 páginasFisica y Quimica en AnestesiologíaJair MirandaAún no hay calificaciones

- Quimica 5Documento12 páginasQuimica 5Juan Diego Meneces Pacheco100% (1)

- Visión Crítica Del Derecho Procesal Del TrabajoDocumento15 páginasVisión Crítica Del Derecho Procesal Del TrabajoBrisa AzulAún no hay calificaciones

- Segundo Cronograma de La UnidadDocumento12 páginasSegundo Cronograma de La UnidadMaytole Torres LeónAún no hay calificaciones

- Actividad 1 Mapa Mental QABDocumento3 páginasActividad 1 Mapa Mental QABannaAún no hay calificaciones

- Teoria de La Arquitectura IIDocumento28 páginasTeoria de La Arquitectura IIMisael Jimenez BritoAún no hay calificaciones

- C y T Competencias Capacidades DesempenosDocumento15 páginasC y T Competencias Capacidades DesempenosDerick LopezAún no hay calificaciones

- DC-LI-FR-001 Practica 3 Propiedades de La MateriaDocumento4 páginasDC-LI-FR-001 Practica 3 Propiedades de La MateriaDiomer QAún no hay calificaciones

- Informe Final de Laboratorio - SuelosDocumento12 páginasInforme Final de Laboratorio - SuelosDianaNayrRodriguezAmezquitaAún no hay calificaciones

- Espacio Plástico PDFDocumento34 páginasEspacio Plástico PDFCésar González OchoaAún no hay calificaciones

- Tesis Trasvase de Agua Unac 2018Documento76 páginasTesis Trasvase de Agua Unac 2018Carlos MonsalveAún no hay calificaciones

- INTRODUCCIÓNDocumento5 páginasINTRODUCCIÓNAlvaro HoyosAún no hay calificaciones

- Big Bang Vision GeneralDocumento4 páginasBig Bang Vision GenerallijaceAún no hay calificaciones

- Anexo 3 Pud de Quimica 2do BguDocumento20 páginasAnexo 3 Pud de Quimica 2do BguJesica Maria Guaman CazasAún no hay calificaciones

- Guia Práctica #1 - Propiedades de Los FluidosDocumento20 páginasGuia Práctica #1 - Propiedades de Los FluidosWalter RaudalesAún no hay calificaciones

- SEMINARIO VI Enseñanza de La Química A Través de Prácticas de Microbiología en Estudiantes de Grado Décimo de La InstituciónDocumento28 páginasSEMINARIO VI Enseñanza de La Química A Través de Prácticas de Microbiología en Estudiantes de Grado Décimo de La InstituciónclaudiaAún no hay calificaciones

- Evaluacion CIENCIAS Materia 4° 2019 CorregidaDocumento3 páginasEvaluacion CIENCIAS Materia 4° 2019 CorregidaMmarjorie SandovalAún no hay calificaciones

- Plancha Jerarquias Creadoras Del UniversoDocumento7 páginasPlancha Jerarquias Creadoras Del Universojose luisAún no hay calificaciones

- MALLA CURRICULAR Ciencias Naturales Colegio AgroindustrialDocumento39 páginasMALLA CURRICULAR Ciencias Naturales Colegio AgroindustrialCampos Javier Morante RinconAún no hay calificaciones

- Seleccion Textos Agua Mar-AquamarisDocumento250 páginasSeleccion Textos Agua Mar-AquamarisoscarstveAún no hay calificaciones

- Actividad #1Documento10 páginasActividad #1Valery Alexandra Silva CastellanosAún no hay calificaciones

- Introducción FTDocumento107 páginasIntroducción FTMiguel Angel López NavarreteAún no hay calificaciones

- Introduccion A La Dialectica de La Naturaleza EngelsDocumento18 páginasIntroduccion A La Dialectica de La Naturaleza EngelsAlejandro Brena BecerrilAún no hay calificaciones

- PlANIFICACIÓN CURRICULAR ANUAL MATRIZ DE CONTEXTODocumento7 páginasPlANIFICACIÓN CURRICULAR ANUAL MATRIZ DE CONTEXTOMiguel Angel Meza AmaoAún no hay calificaciones

- Clase 1 2021 - Unidad 1: Quimica Gral UTN FRCDocumento25 páginasClase 1 2021 - Unidad 1: Quimica Gral UTN FRCKevin PiccoAún no hay calificaciones

- PSICOTRÓNICADocumento138 páginasPSICOTRÓNICAAddiel PonceAún no hay calificaciones

- Flnv-pop-Ad-001 Examen Visual de MuestrasDocumento18 páginasFlnv-pop-Ad-001 Examen Visual de MuestrasNelly SojoAún no hay calificaciones

- Evaluacion Proceso. La Materia y Sus CaracteristicasDocumento2 páginasEvaluacion Proceso. La Materia y Sus CaracteristicasIda Aguilar100% (1)

- Tema 1 - Aspectos Básicos para Las Operaciones IndustrialesDocumento9 páginasTema 1 - Aspectos Básicos para Las Operaciones Industrialesstudy.ingenieriaAún no hay calificaciones

- Construyendo empresa desde el propósitoDe EverandConstruyendo empresa desde el propósitoCalificación: 5 de 5 estrellas5/5 (1)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Configuración y usos de un mapa de procesosDe EverandConfiguración y usos de un mapa de procesosCalificación: 4.5 de 5 estrellas4.5/5 (18)

- Logística Empresarial: Gestión eficiente del flujo de suministrosDe EverandLogística Empresarial: Gestión eficiente del flujo de suministrosCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Si es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2De EverandSi es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2Calificación: 4 de 5 estrellas4/5 (13)

- El libro rojo del fundraising: Los 14 principios indispensables para traer ingresos a tu organizaciónDe EverandEl libro rojo del fundraising: Los 14 principios indispensables para traer ingresos a tu organizaciónAún no hay calificaciones

- Finanzas 3: Mercados financierosDe EverandFinanzas 3: Mercados financierosCalificación: 5 de 5 estrellas5/5 (2)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Maestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioDe EverandMaestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioCalificación: 5 de 5 estrellas5/5 (1)

- Lean Seis Sigma: La guía definitiva sobre Lean Seis Sigma, Lean Enterprise y Lean Manufacturing, con herramientas para incrementar la eficiencia y la satisfacción del clienteDe EverandLean Seis Sigma: La guía definitiva sobre Lean Seis Sigma, Lean Enterprise y Lean Manufacturing, con herramientas para incrementar la eficiencia y la satisfacción del clienteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Constelación familiar para el empleo y el poder adquisitivoDe EverandConstelación familiar para el empleo y el poder adquisitivoCalificación: 4.5 de 5 estrellas4.5/5 (15)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- El gerente: estratega y líder del cambio: Más allá de la gestión operativaDe EverandEl gerente: estratega y líder del cambio: Más allá de la gestión operativaCalificación: 4 de 5 estrellas4/5 (3)

- El trading online de una forma sencilla: Cómo convertirse en un inversionista online y descubrir las bases para lograr un trading de éxitoDe EverandEl trading online de una forma sencilla: Cómo convertirse en un inversionista online y descubrir las bases para lograr un trading de éxitoCalificación: 4 de 5 estrellas4/5 (30)

- Organizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)De EverandOrganizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)Calificación: 4.5 de 5 estrellas4.5/5 (11)

- Flujo de caja y proyecciones financieras con análisis de riesgo 3a ediciónDe EverandFlujo de caja y proyecciones financieras con análisis de riesgo 3a ediciónCalificación: 5 de 5 estrellas5/5 (5)

- MF1005_3 - Optimización de la cadena LogísticaDe EverandMF1005_3 - Optimización de la cadena LogísticaCalificación: 4 de 5 estrellas4/5 (5)

- Servicio al cliente interno: Todos somos clientes y todos tenemos clientesDe EverandServicio al cliente interno: Todos somos clientes y todos tenemos clientesCalificación: 5 de 5 estrellas5/5 (1)

- Negocios: Ingresos Pasivos: Paso a paso para crear empresas que generen ingresos pasivosDe EverandNegocios: Ingresos Pasivos: Paso a paso para crear empresas que generen ingresos pasivosCalificación: 4 de 5 estrellas4/5 (12)

- Freedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasDe EverandFreedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasCalificación: 4.5 de 5 estrellas4.5/5 (39)

- Urbanismo sostenible: Un enfoque desde la planificaciónDe EverandUrbanismo sostenible: Un enfoque desde la planificaciónCalificación: 4.5 de 5 estrellas4.5/5 (5)