También podría gustarte

- Ecuación ContableDocumento3 páginasEcuación Contablejorge henryAún no hay calificaciones

- Las Cuentas en Contabilidad 28 de Agosto 2017Documento13 páginasLas Cuentas en Contabilidad 28 de Agosto 2017Alexander GarciaAún no hay calificaciones

- Formacion de Los Contratos Taller 2Documento3 páginasFormacion de Los Contratos Taller 2Leydi BurbanoAún no hay calificaciones

- LucioDocumento6 páginasLuciocarmenAún no hay calificaciones

- La Cuenta ContableDocumento13 páginasLa Cuenta ContableJimena TrellesAún no hay calificaciones

- Derecho Laboral UladechDocumento7 páginasDerecho Laboral UladechMaite Gonzales ClaudioAún no hay calificaciones

- Monografia Prestacion y LocaiconDocumento26 páginasMonografia Prestacion y LocaiconGabi GarletAún no hay calificaciones

- 1 Naturaleza de Las Cuentas PSDocumento41 páginas1 Naturaleza de Las Cuentas PSAndreaEstefaniaAún no hay calificaciones

- Cuenta y Ecuación Contable CompletoDocumento19 páginasCuenta y Ecuación Contable CompletoRENATO FABIAN ROBLES MATOSAún no hay calificaciones

- Sesion 6 Titulo Valor Desmaterializado Legislacion Empresarial Upla 2021 1Documento54 páginasSesion 6 Titulo Valor Desmaterializado Legislacion Empresarial Upla 2021 1Selva Fabiola Cajachagua YabarAún no hay calificaciones

- Estados Financieros CANTV - 2004 - Segun PCGADocumento48 páginasEstados Financieros CANTV - 2004 - Segun PCGAangelaAún no hay calificaciones

- Regimen GeneralDocumento14 páginasRegimen GeneralDoris Alva OblitasAún no hay calificaciones

- Libro DiarioDocumento54 páginasLibro DiarioMAGALYAún no hay calificaciones

- Reglas FiscalesDocumento42 páginasReglas Fiscalesriemma100% (1)

- Ecuación ContableDocumento12 páginasEcuación ContableYovana Uriarte Jara0% (1)

- FORMATO Boleta de PagosDocumento1 páginaFORMATO Boleta de PagosOriana RosalesAún no hay calificaciones

- Actualidad Empresarial - 2018 Cont 05 Todo Sobre Existencias-46-50Documento5 páginasActualidad Empresarial - 2018 Cont 05 Todo Sobre Existencias-46-50HansAún no hay calificaciones

- Diapositivas Del Libro Diario y Caja UltimoDocumento18 páginasDiapositivas Del Libro Diario y Caja UltimoREBECA HUMANI SIVIPAUCARAún no hay calificaciones

- Solucionario - Hoja de Ejercicios IIDocumento7 páginasSolucionario - Hoja de Ejercicios IIAna AlmonacidAún no hay calificaciones

- Reorganizacion de Sociedades y Contratos AsociativosDocumento24 páginasReorganizacion de Sociedades y Contratos Asociativosjesusgrassv15Aún no hay calificaciones

- Caso de FusionDocumento14 páginasCaso de FusionnayelyAún no hay calificaciones

- Ley de Los Trabajadores Del HogarDocumento7 páginasLey de Los Trabajadores Del HogarMargoth Sanchez RojasAún no hay calificaciones

- Tipos de Cheque - Ley 27287Documento11 páginasTipos de Cheque - Ley 27287Angelo Morales Popayan100% (1)

- Hipótesis de Incidencia IGV - Rocio LiuDocumento32 páginasHipótesis de Incidencia IGV - Rocio LiuMayu RbAún no hay calificaciones

- Monografia AfpDocumento53 páginasMonografia AfpAlejandro TovarAún no hay calificaciones

- Clase 8 Torica Titulos Valores (20 Julio)Documento9 páginasClase 8 Torica Titulos Valores (20 Julio)Paula Alca GutiérrezAún no hay calificaciones

- Trabajo N°5 PDFDocumento17 páginasTrabajo N°5 PDFAlonso CamposAún no hay calificaciones

- Impuestos Municipales 2023Documento12 páginasImpuestos Municipales 2023Diego Humberto LopezAún no hay calificaciones

- Descanso Vacacional - VacacionesDocumento14 páginasDescanso Vacacional - VacacionesDaniel van BreugelAún no hay calificaciones

- Monografia de TributacionDocumento28 páginasMonografia de TributacionYesica Maria Oroncoy Ascona100% (1)

- Diapositivas Del Curso Derecho Tributario AndinaDocumento26 páginasDiapositivas Del Curso Derecho Tributario AndinaRaito KuchikiAún no hay calificaciones

- Costeo DirectoDocumento6 páginasCosteo DirectoJose William MantillaAún no hay calificaciones

- Exposicion Cynthia Conde LopezDocumento13 páginasExposicion Cynthia Conde LopezMichael Elizarbe VillanuevaAún no hay calificaciones

- Ciclo Contable y Partida DobleDocumento14 páginasCiclo Contable y Partida DobleMicaela Sotelo QuintanillaAún no hay calificaciones

- Ley 26702 - Fernandez Ferre NayeliDocumento22 páginasLey 26702 - Fernandez Ferre NayeliAdriel RamirezAún no hay calificaciones

- Derechos y Obligaciones de Los ContribuyentesDocumento1 páginaDerechos y Obligaciones de Los ContribuyentesAngel CardenasAún no hay calificaciones

- Unidad 2Documento20 páginasUnidad 2Nicolas MartinezAún no hay calificaciones

- Articulo 11 Domicilio Fiscal y ProcesalDocumento2 páginasArticulo 11 Domicilio Fiscal y ProcesalJhon ContrerasAún no hay calificaciones

- Constitucion de Una EmpresaDocumento24 páginasConstitucion de Una EmpresachbretherAún no hay calificaciones

- Trabajo Ley 27444Documento39 páginasTrabajo Ley 27444Merlhy Alvarez TovarAún no hay calificaciones

- Vaucher de PagoDocumento3 páginasVaucher de PagoFreedii TaquiiejjAún no hay calificaciones

- Deberes y Derechos de Los ContribuyentesDocumento30 páginasDeberes y Derechos de Los ContribuyentesDavid ZeaAún no hay calificaciones

- La Fusión de EmpresasDocumento3 páginasLa Fusión de EmpresasJaime Yimy APAún no hay calificaciones

- Guía para La Inscripción o Reactivación en El RUC de Personas Naturales Con NegocioDocumento5 páginasGuía para La Inscripción o Reactivación en El RUC de Personas Naturales Con NegocioSheyla JodimiAún no hay calificaciones

- 1 - TributoDocumento31 páginas1 - TributoOmar Tsk Doonayre100% (1)

- Modelo de Factura NegociableDocumento1 páginaModelo de Factura NegociableEdinson MendozaAún no hay calificaciones

- Hipótesis de Incidencia IRDocumento27 páginasHipótesis de Incidencia IRJorge HuatayAún no hay calificaciones

- Expo Regimen Laboral AdolescenteDocumento53 páginasExpo Regimen Laboral Adolescentemilen.Aún no hay calificaciones

- Factura ConformadaDocumento17 páginasFactura ConformadaNimber Condor CusiAún no hay calificaciones

- Practica Planilla Remuneraciones Contabilidad IIDocumento4 páginasPractica Planilla Remuneraciones Contabilidad IIAndersonAún no hay calificaciones

- Tarea TordoyaDocumento14 páginasTarea TordoyaangelaAún no hay calificaciones

- Mecanismos de Recaudo Anticipado (Impuestos)Documento6 páginasMecanismos de Recaudo Anticipado (Impuestos)luis lfredo pertuz leonesAún no hay calificaciones

- Determinacion TributariaDocumento3 páginasDeterminacion TributariaTiffany Pairazamán LlanosAún no hay calificaciones

- Control de Caja ChicaDocumento15 páginasControl de Caja ChicaANGEL EDER MACHUCA RJASAún no hay calificaciones

- Evolución Histórica de La EmpresaDocumento6 páginasEvolución Histórica de La Empresajhon cesarAún no hay calificaciones

- Perfil de Proyecto PIT JORGE VI 2Documento45 páginasPerfil de Proyecto PIT JORGE VI 2Jvr OchoaAún no hay calificaciones

- Estado de Origen y Aplicación de FondosDocumento12 páginasEstado de Origen y Aplicación de FondosBatfori clucksAún no hay calificaciones

- Trabajo Infracciones y Sanciones TributariasDocumento55 páginasTrabajo Infracciones y Sanciones TributariasGrace Allison Carlos Vasquez50% (2)

- Diapositivas Unidad 2Documento17 páginasDiapositivas Unidad 2johnny galanAún no hay calificaciones

- Módulo Unidad 4Documento13 páginasMódulo Unidad 4OCHOA CALDERÓN VERÓNICA MARIBELAún no hay calificaciones

- DPP I Sem 1Documento9 páginasDPP I Sem 1Juan Adrian Oliva GutiérrezAún no hay calificaciones

- DPP Ii Sem 2Documento4 páginasDPP Ii Sem 2Juan Adrian Oliva GutiérrezAún no hay calificaciones

- Semana 06 - Plan ContableDocumento42 páginasSemana 06 - Plan ContableJuan Adrian Oliva GutiérrezAún no hay calificaciones

- 4 Comparecencia, Reglas de Conducta, Oralidad y NotificacionesDocumento24 páginas4 Comparecencia, Reglas de Conducta, Oralidad y NotificacionesJuan Adrian Oliva GutiérrezAún no hay calificaciones

- 5 Fuentes Del Derecho Procesal Del Trabajo - Costas y Costos, Multas y Admisión y Procedencia de La DemandaDocumento46 páginas5 Fuentes Del Derecho Procesal Del Trabajo - Costas y Costos, Multas y Admisión y Procedencia de La DemandaJuan Adrian Oliva GutiérrezAún no hay calificaciones

- Articulo Revista IuraDocumento24 páginasArticulo Revista IuraJuan Adrian Oliva GutiérrezAún no hay calificaciones

- RAE - Art. Edgardo QuispeDocumento16 páginasRAE - Art. Edgardo QuispeJuan Adrian Oliva Gutiérrez100% (1)

- de DPP I Semana 3Documento6 páginasde DPP I Semana 3Juan Adrian Oliva GutiérrezAún no hay calificaciones

- 10 Procesos LaboralesDocumento112 páginas10 Procesos LaboralesJuan Adrian Oliva GutiérrezAún no hay calificaciones

- DPP I Sem 4Documento3 páginasDPP I Sem 4Juan Adrian Oliva GutiérrezAún no hay calificaciones

- DPP I Sem 1Documento9 páginasDPP I Sem 1Juan Adrian Oliva GutiérrezAún no hay calificaciones

- Diapositivas Semana 1Documento34 páginasDiapositivas Semana 1Juan Adrian Oliva GutiérrezAún no hay calificaciones

- 3 CompetenciasDocumento33 páginas3 CompetenciasJuan Adrian Oliva GutiérrezAún no hay calificaciones

- DPP I Sem 2Documento7 páginasDPP I Sem 2Juan Adrian Oliva GutiérrezAún no hay calificaciones

- s11 - PPT - CONTRATO A FAVOR DE TERCERODocumento15 páginass11 - PPT - CONTRATO A FAVOR DE TERCEROJuan Adrian Oliva GutiérrezAún no hay calificaciones

- s13 - PPT - ARRASDocumento14 páginass13 - PPT - ARRASJuan Adrian Oliva Gutiérrez100% (1)

- s12 - PPT - CONTRATO POR PERSONA A NOMBRARDocumento6 páginass12 - PPT - CONTRATO POR PERSONA A NOMBRARJuan Adrian Oliva GutiérrezAún no hay calificaciones

- s15 - PPT - SANEAMIENTO POR VICIOS OCULTOSDocumento11 páginass15 - PPT - SANEAMIENTO POR VICIOS OCULTOSJuan Adrian Oliva GutiérrezAún no hay calificaciones

- s9 - PPT - EXCESIVA ONEROSIDAD DE LA PRESTACIÓNDocumento11 páginass9 - PPT - EXCESIVA ONEROSIDAD DE LA PRESTACIÓNJuan Adrian Oliva GutiérrezAún no hay calificaciones

- s14 - PPT - OBLIGACIONES DEL SANEAMIENTODocumento19 páginass14 - PPT - OBLIGACIONES DEL SANEAMIENTOJuan Adrian Oliva GutiérrezAún no hay calificaciones

- s2 - PPT - Teoría General de Los ContratoDocumento15 páginass2 - PPT - Teoría General de Los ContratoJuan Adrian Oliva GutiérrezAún no hay calificaciones

- s7 - PPT - CONT PREST REC-CESION POSDocumento22 páginass7 - PPT - CONT PREST REC-CESION POSJuan Adrian Oliva GutiérrezAún no hay calificaciones

- s3 - PPT - FORMACION DE LOS CONTRATOSDocumento39 páginass3 - PPT - FORMACION DE LOS CONTRATOSJuan Adrian Oliva GutiérrezAún no hay calificaciones

- s6 - PPT - CONTRATOS PREPARATIVOSDocumento9 páginass6 - PPT - CONTRATOS PREPARATIVOSJuan Adrian Oliva GutiérrezAún no hay calificaciones

- s10 - PPT - LA LESIONDocumento11 páginass10 - PPT - LA LESIONJuan Adrian Oliva GutiérrezAún no hay calificaciones

- s1 - PPT - Teoría General de Los ContratoDocumento34 páginass1 - PPT - Teoría General de Los ContratoJuan Adrian Oliva GutiérrezAún no hay calificaciones

- s4 - PPT - CONT POR ADHESIONDocumento12 páginass4 - PPT - CONT POR ADHESIONJuan Adrian Oliva GutiérrezAún no hay calificaciones

- 1 TAREAActividad6 - Información FinancieraDocumento22 páginas1 TAREAActividad6 - Información FinancieraPaula Michelle83% (6)

- Parcial Gerencia FinancieraDocumento12 páginasParcial Gerencia FinancieraEdwinAún no hay calificaciones

- El Equilibrio FinancieroDocumento15 páginasEl Equilibrio Financierogeidy yolima anguloAún no hay calificaciones

- 7B0012 Costos - 1Documento8 páginas7B0012 Costos - 1Swan AlacaAún no hay calificaciones

- Prueba 1 ContabilidadDocumento17 páginasPrueba 1 Contabilidadclaudia santanderAún no hay calificaciones

- Dirección Financiera-Unidad 2-Análisis FInancieroDocumento38 páginasDirección Financiera-Unidad 2-Análisis FInancieroAlanis OlivaresAún no hay calificaciones

- Economía Aplicada A La IngenieríaDocumento11 páginasEconomía Aplicada A La Ingenieríahector retuerto ramos0% (1)

- Tarea7.1 OrinsonMiguelLoboCalix 61521041Documento3 páginasTarea7.1 OrinsonMiguelLoboCalix 61521041Jimmy BerriosAún no hay calificaciones

- Costo de CapitalDocumento26 páginasCosto de CapitalANDREA ARACELI MENDOZA ROSALESAún no hay calificaciones

- 2-UM-UNAB-FEP-Caso MarriottDocumento2 páginas2-UM-UNAB-FEP-Caso MarriottJavi Lagrèze SotoAún no hay calificaciones

- Preguntas Del Estudio AdministrativoDocumento3 páginasPreguntas Del Estudio AdministrativoManuel AlejandroAún no hay calificaciones

- Ejercicio Inventario!!Documento21 páginasEjercicio Inventario!!Jose OsorioAún no hay calificaciones

- Estado de Fuentes y Uso de Fondos PDFDocumento8 páginasEstado de Fuentes y Uso de Fondos PDFFrancisco ArrietaAún no hay calificaciones

- Martinez Jesus Estados Balance EjerciciosDocumento20 páginasMartinez Jesus Estados Balance EjerciciosSamuelAún no hay calificaciones

- Con Casos PracticosDocumento22 páginasCon Casos PracticosJósélįTó ACAún no hay calificaciones

- Formato Conciliacion BancariaDocumento7 páginasFormato Conciliacion Bancariatatianamarfil13Aún no hay calificaciones

- Inditex 2021Documento3 páginasInditex 2021Antonia Gómez ArizaAún no hay calificaciones

- Miriam Espinal 2-19-0729 Inversiones en Negocios ConjuntosDocumento15 páginasMiriam Espinal 2-19-0729 Inversiones en Negocios ConjuntosFranchely CabreraAún no hay calificaciones

- Taller 2 SCM - 2023.02Documento10 páginasTaller 2 SCM - 2023.02Diego RodriguezAún no hay calificaciones

- Taller Razones Fras Iudigital Bloque 3Documento15 páginasTaller Razones Fras Iudigital Bloque 3JOHAN SEBASTIAN MUÑOZ LOPERAAún no hay calificaciones

- Auditoria de PasivosDocumento31 páginasAuditoria de PasivosReiner ZambranoAún no hay calificaciones

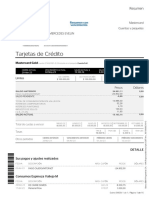

- Tarjetas de Crédito: Mastercard Cuentas y Paquetes Espinoza Vallejo Mercedes EvelinDocumento16 páginasTarjetas de Crédito: Mastercard Cuentas y Paquetes Espinoza Vallejo Mercedes EvelinGardenia GarciaAún no hay calificaciones

- HorariosDocumento5 páginasHorariosSantiago LaboralAún no hay calificaciones

- Análisis de Estados Financieros 2022-IDocumento15 páginasAnálisis de Estados Financieros 2022-ILeonardo CotrinaAún no hay calificaciones

- Lyxor Index Fund - Lyxor Robotics & AI UCITS ETF (EUR) - RoaiDocumento5 páginasLyxor Index Fund - Lyxor Robotics & AI UCITS ETF (EUR) - RoaiJuan Vega GallegoAún no hay calificaciones

- ECFI02 Modelo Analisis FinancieroDocumento70 páginasECFI02 Modelo Analisis FinancieroAlejandra Michell MENDEZ LOPEZAún no hay calificaciones

- PIF - Primera Entrega - Estados FinancierosDocumento11 páginasPIF - Primera Entrega - Estados FinancierosManyulo Chanapicama Machuca100% (1)

- Actividad 9 Proyecciones A FuturoDocumento5 páginasActividad 9 Proyecciones A FuturoMarisol Leitón100% (1)

- Balance General SenaDocumento1 páginaBalance General SenaMaria Helena NiñoAún no hay calificaciones

- 635 - Concursos MercantilesDocumento5 páginas635 - Concursos MercantilesGreciaDerienCriSanAún no hay calificaciones

- LA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaDe EverandLA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaCalificación: 3.5 de 5 estrellas3.5/5 (6)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.De EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Calificación: 5 de 5 estrellas5/5 (1)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Inventar el futuro: Postcapitalismo y un mundo sin trabajoDe EverandInventar el futuro: Postcapitalismo y un mundo sin trabajoCalificación: 4.5 de 5 estrellas4.5/5 (4)

- El Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenDe EverandEl Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenCalificación: 5 de 5 estrellas5/5 (8)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- La gran colusión: Libre mercado a la chilenaDe EverandLa gran colusión: Libre mercado a la chilenaCalificación: 5 de 5 estrellas5/5 (2)

- Principios de macroeconomía: Un enfoque de sentido comúnDe EverandPrincipios de macroeconomía: Un enfoque de sentido comúnCalificación: 4.5 de 5 estrellas4.5/5 (3)

- GuíaBurros: El controller de empresa: Cómo realizar el control total de tu empresaDe EverandGuíaBurros: El controller de empresa: Cómo realizar el control total de tu empresaAún no hay calificaciones

- Contabilidad gerencial y presupuestaria, 2a.Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraDe EverandContabilidad gerencial y presupuestaria, 2a.Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Fundamentos de economía. Ideas fundamentales y talleres de aplicaciónDe EverandFundamentos de economía. Ideas fundamentales y talleres de aplicaciónCalificación: 3.5 de 5 estrellas3.5/5 (18)

- El Capital: Biblioteca de Grandes EscritoresDe EverandEl Capital: Biblioteca de Grandes EscritoresCalificación: 5 de 5 estrellas5/5 (5)

- Derecho Comercial. Actos de comercio, empresas, comerciantes y empresarios.: (Segunda edición. Ampliada y corregida)De EverandDerecho Comercial. Actos de comercio, empresas, comerciantes y empresarios.: (Segunda edición. Ampliada y corregida)Aún no hay calificaciones

- Conquista de las Redes Sociales: 201 Consejos para Marketeros y Emprendedores DigitalesDe EverandConquista de las Redes Sociales: 201 Consejos para Marketeros y Emprendedores DigitalesCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Yo también puedo emprender: ¿Por qué quedarse con la idea si puedes hacerla realidad?De EverandYo también puedo emprender: ¿Por qué quedarse con la idea si puedes hacerla realidad?Calificación: 5 de 5 estrellas5/5 (1)

- Control interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónDe EverandControl interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónCalificación: 4.5 de 5 estrellas4.5/5 (8)

- El análisis DAFO: Los secretos para fortalecer su negocioDe EverandEl análisis DAFO: Los secretos para fortalecer su negocioCalificación: 4 de 5 estrellas4/5 (18)

- Cómo entender contabilidad sin ser contadorDe EverandCómo entender contabilidad sin ser contadorCalificación: 4 de 5 estrellas4/5 (17)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (814)

- Gestión del puesto y evaluación del desempeñoDe EverandGestión del puesto y evaluación del desempeñoCalificación: 5 de 5 estrellas5/5 (2)

- Y tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalDe EverandY tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalCalificación: 4 de 5 estrellas4/5 (5)

- Toma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasDe EverandToma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasAún no hay calificaciones