También podría gustarte

- María - Acevedo Tarea 6Documento7 páginasMaría - Acevedo Tarea 6MARIA ACEVEDO100% (1)

- Victoria - Gonzalez Tarea6Documento6 páginasVictoria - Gonzalez Tarea6Maria Isabel Zuñiga DiazAún no hay calificaciones

- Contabilidad y Finanzas para La Toma de Decisiones Control 2Documento7 páginasContabilidad y Finanzas para La Toma de Decisiones Control 2lalyhvAún no hay calificaciones

- Rocío Tapia s6Documento7 páginasRocío Tapia s6Rocío Belén T. Acosta100% (1)

- Claudio Gordillo Control Semana SeisDocumento5 páginasClaudio Gordillo Control Semana SeisCristian Rousseau Lerou CrucesAún no hay calificaciones

- Nataly Coronado Tarea Semana 5Documento6 páginasNataly Coronado Tarea Semana 5nataly coronadoAún no hay calificaciones

- Paula MDocumento5 páginasPaula Mpaula margasAún no hay calificaciones

- Análisis Flujo de Efectivo Semana - 6Documento5 páginasAnálisis Flujo de Efectivo Semana - 6DaicyAún no hay calificaciones

- Tarea 1 FinanzasDocumento5 páginasTarea 1 Finanzascinthia pereiraAún no hay calificaciones

- Rocio Tapia s1Documento5 páginasRocio Tapia s1Rocío Belén T. AcostaAún no hay calificaciones

- Paula - Margas Tarea3Documento5 páginasPaula - Margas Tarea3paula margasAún no hay calificaciones

- Aurora Aranguiz Tarea S2Documento7 páginasAurora Aranguiz Tarea S2auroraAún no hay calificaciones

- S8 Tarea Zahira HenriquezDocumento6 páginasS8 Tarea Zahira HenriquezZahira Henríquez GuzmánAún no hay calificaciones

- José Marquez Control Semana 2Documento5 páginasJosé Marquez Control Semana 2JoseAún no hay calificaciones

- Felipe - Cárdenas - Tarea 8Documento9 páginasFelipe - Cárdenas - Tarea 8Felipe CardenasAún no hay calificaciones

- Tarea Semana 5 Costo para La Toma de DesicionesDocumento5 páginasTarea Semana 5 Costo para La Toma de DesicionesRobinson Rojas100% (1)

- Matematica Financiera - Tarea5Documento5 páginasMatematica Financiera - Tarea5Benjamín LeónAún no hay calificaciones

- Claudio Espinoza - Tarea Semana 1Documento8 páginasClaudio Espinoza - Tarea Semana 1Claudio Espinoza Meneses0% (1)

- Proyecto Final Contabilidad IaccDocumento5 páginasProyecto Final Contabilidad IaccbetsabeosoriovAún no hay calificaciones

- Tarea 7 Contabilidad y Finanzas para La Toma de DecisionesDocumento6 páginasTarea 7 Contabilidad y Finanzas para La Toma de DecisionesFernando Berrios VargasAún no hay calificaciones

- Rocio Tapia s4Documento5 páginasRocio Tapia s4Rocío Belén T. AcostaAún no hay calificaciones

- Alejandro - Guzman - Tarea S6 - CONGT1103Documento4 páginasAlejandro - Guzman - Tarea S6 - CONGT1103Jano_GuzmanBAún no hay calificaciones

- Daniela Gatica S6 CONTSUPIDocumento9 páginasDaniela Gatica S6 CONTSUPIdaniela gaticaAún no hay calificaciones

- Tarea Semana 2 ContabilidadDocumento5 páginasTarea Semana 2 ContabilidadCarolina AltamiranoAún no hay calificaciones

- 413248507-Tarea-7-Jorge Andrés Oliva RamosContabilidad-y-Finanzas-para-la-toma-de-decisionesDocumento6 páginas413248507-Tarea-7-Jorge Andrés Oliva RamosContabilidad-y-Finanzas-para-la-toma-de-decisioneselpilanAún no hay calificaciones

- Alexis Salvado Semana 4Documento10 páginasAlexis Salvado Semana 4Alexis Andres Salvadó RojasAún no hay calificaciones

- Costo ABC Contabilidad y Finanzas para La Toma de DecisionesDocumento4 páginasCosto ABC Contabilidad y Finanzas para La Toma de Decisionesalvaro100% (1)

- Iacc Semana 7Documento6 páginasIacc Semana 7Cesar Kevin Tello FloresAún no hay calificaciones

- Finanzas Tarea 2Documento6 páginasFinanzas Tarea 2Katty Parraguez AliagaAún no hay calificaciones

- Descargar PlantillaviDocumento5 páginasDescargar Plantillavimatias100% (1)

- Tarea Semana 1 Contabilidad Superior IDocumento5 páginasTarea Semana 1 Contabilidad Superior IPame Araya FigueroaAún no hay calificaciones

- Costeo Directo y Análisis Costo-Volumen-utilidad (Tarea 1)Documento5 páginasCosteo Directo y Análisis Costo-Volumen-utilidad (Tarea 1)Cesar Fuentevilla Jofre100% (2)

- 7Documento7 páginas7Claudio Espinoza MenesesAún no hay calificaciones

- Proyecto Final de EstadisticaDocumento7 páginasProyecto Final de EstadisticaJohana CondeAún no hay calificaciones

- Finanzas Control1 IACCDocumento5 páginasFinanzas Control1 IACCFernando Lastarria67% (3)

- Tarea Semana 2.contabilidad Superior 1Documento6 páginasTarea Semana 2.contabilidad Superior 1Robinson RojasAún no hay calificaciones

- Tarea Semana 1 Control InternoDocumento5 páginasTarea Semana 1 Control InternoPatricio soto sotoAún no hay calificaciones

- Finanzas II IACC Tarea5Documento6 páginasFinanzas II IACC Tarea5Daniela ParraAún no hay calificaciones

- Rocío Tapia s7Documento5 páginasRocío Tapia s7Rocío Belén T. AcostaAún no hay calificaciones

- Tarea Sema 3 Finanzas Raúl Pinto CastilloDocumento5 páginasTarea Sema 3 Finanzas Raúl Pinto CastilloRaúl PintoAún no hay calificaciones

- Control 3Documento8 páginasControl 3andrea alejandra caro retamalesAún no hay calificaciones

- Héctor Aguilar Tarea4Documento8 páginasHéctor Aguilar Tarea4hector aguilarAún no hay calificaciones

- TICs negocios introducciónDocumento5 páginasTICs negocios introducciónfernando urria naranjoAún no hay calificaciones

- Yolandamarihual Tareasemana3finanazas2Documento4 páginasYolandamarihual Tareasemana3finanazas2matiasAún no hay calificaciones

- Aurora Aranguiz Tarea S4Documento8 páginasAurora Aranguiz Tarea S4auroraAún no hay calificaciones

- Producción ConjuntaDocumento8 páginasProducción ConjuntaProductora Claro de Luna SPAAún no hay calificaciones

- Proyecto Final ContabilidadDocumento14 páginasProyecto Final ContabilidadJuan Sebastian0% (1)

- Impuesto-a-la-Renta-Proyecto-Final IACCDocumento5 páginasImpuesto-a-la-Renta-Proyecto-Final IACCPaz MendozaAún no hay calificaciones

- 02 - Contabilidad y Finanzas para La Toma de Decisiones - Controlv1Documento2 páginas02 - Contabilidad y Finanzas para La Toma de Decisiones - Controlv1Jessica Garrido100% (1)

- Actividad Practica Unidad 3Documento6 páginasActividad Practica Unidad 3ChrisAún no hay calificaciones

- Tarea Semana 4 Costo para La Toma de DesicionesDocumento6 páginasTarea Semana 4 Costo para La Toma de DesicionesRobinson RojasAún no hay calificaciones

- Plantilla Administracion Financiera S2Documento5 páginasPlantilla Administracion Financiera S2PATRICIO QUINTANA MORAAún no hay calificaciones

- Semana 7 Finanzas IIDocumento9 páginasSemana 7 Finanzas IIIVAN PONCEAún no hay calificaciones

- Analisis FinacierosDocumento2 páginasAnalisis FinacierosRodolfo NuñezAún no hay calificaciones

- Yolandamarihual finanzasIItareasemana2Documento6 páginasYolandamarihual finanzasIItareasemana2matiasAún no hay calificaciones

- Control de Gestion Semana 6Documento3 páginasControl de Gestion Semana 6Robinson RojasAún no hay calificaciones

- Felipe Sanchez Tarea3Documento5 páginasFelipe Sanchez Tarea3Felipe Sanchez CastilloAún no hay calificaciones

- S7 - TAREA - SET - A - ANACT1102 Omar 7Documento3 páginasS7 - TAREA - SET - A - ANACT1102 Omar 7Omar Torres Varas0% (2)

- Claudio Espinoza - Tarea Semana 6Documento12 páginasClaudio Espinoza - Tarea Semana 6Claudio Espinoza Meneses100% (4)

- Maricela Pinto - Tareasemana 6 - AnalisiscontableDocumento6 páginasMaricela Pinto - Tareasemana 6 - AnalisiscontablemaricelaAún no hay calificaciones

- Rosa Correa Control1Documento5 páginasRosa Correa Control1Rosita Correa PonceAún no hay calificaciones

- Tarea3 Auditoriaycontrolinternosemana3Documento8 páginasTarea3 Auditoriaycontrolinternosemana3Rosita Correa PonceAún no hay calificaciones

- Rosa - Correa Tarea3Documento8 páginasRosa - Correa Tarea3Rosita Correa PonceAún no hay calificaciones

- Rosa - Correa Tarea6Documento9 páginasRosa - Correa Tarea6Rosita Correa PonceAún no hay calificaciones

- Rosa - Correa Tarea2Documento6 páginasRosa - Correa Tarea2Rosita Correa PonceAún no hay calificaciones

- Rosa Correa ControlS1Documento6 páginasRosa Correa ControlS1Rosita Correa PonceAún no hay calificaciones

- Rosa Correa Tareas6Documento6 páginasRosa Correa Tareas6Rosita Correa Ponce100% (1)

- Rosa Correa Tareas8Documento9 páginasRosa Correa Tareas8Rosita Correa PonceAún no hay calificaciones

- Rosa Correa ControlS2Documento7 páginasRosa Correa ControlS2Rosita Correa PonceAún no hay calificaciones

- Semana 8 ContabilidadDocumento4 páginasSemana 8 ContabilidadRosita Correa PonceAún no hay calificaciones

- Rosa - Correa Tarea7Documento6 páginasRosa - Correa Tarea7Rosita Correa PonceAún no hay calificaciones

- Rosa - Correa Tarea4Documento10 páginasRosa - Correa Tarea4Rosita Correa PonceAún no hay calificaciones

- Estrategia de UnimarcDocumento7 páginasEstrategia de UnimarcRosita Correa PonceAún no hay calificaciones

- Semana 4 ContabilidadDocumento7 páginasSemana 4 ContabilidadRosita Correa PonceAún no hay calificaciones

- Semana 6 EstadísticasDocumento9 páginasSemana 6 EstadísticasRosita Correa PonceAún no hay calificaciones

- Estadística Semana 3Documento5 páginasEstadística Semana 3Rosita Correa PonceAún no hay calificaciones

- Estrategia de UnimarcDocumento7 páginasEstrategia de UnimarcRosita Correa PonceAún no hay calificaciones

- Estadísticas Semana 1 IACCDocumento5 páginasEstadísticas Semana 1 IACCRosita Correa PonceAún no hay calificaciones

- Contabilidad Superior IIDocumento6 páginasContabilidad Superior IIRosita Correa PonceAún no hay calificaciones

- Estadísticas Semana 5 IACCDocumento9 páginasEstadísticas Semana 5 IACCRosita Correa PonceAún no hay calificaciones

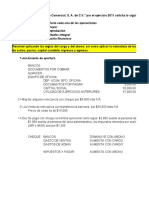

- Registros y estados financieros de La Comercial S.A. de C.V. 2011Documento10 páginasRegistros y estados financieros de La Comercial S.A. de C.V. 2011Diego Díaz perezAún no hay calificaciones

- Cultura Financiera y Su Incidencia en La Rentabilidad 17 - 01-21Documento28 páginasCultura Financiera y Su Incidencia en La Rentabilidad 17 - 01-21Mayra PerezAún no hay calificaciones

- Eduardo Cartagena Diaz TIM2 Entorno MacroeconomicoDocumento8 páginasEduardo Cartagena Diaz TIM2 Entorno MacroeconomicoEdu CartagenaAún no hay calificaciones

- Practica de Contabilidad IVDocumento4 páginasPractica de Contabilidad IVPatricia GarciaAún no hay calificaciones

- Actividad 2Documento14 páginasActividad 2Lizeth RuizAún no hay calificaciones

- Analisis de Datos Almacenes Exito William Sandoval 719028Documento33 páginasAnalisis de Datos Almacenes Exito William Sandoval 719028william sandovalAún no hay calificaciones

- 02 - Ecuacion Contable - ECVDocumento21 páginas02 - Ecuacion Contable - ECVLuis AlvaradoAún no hay calificaciones

- 17 - Equipos UlcumayoDocumento3 páginas17 - Equipos UlcumayoBosco Ñahui VelasqueAún no hay calificaciones

- Brasil 2003: Lula da Silva mantiene metas de inflación y autonomía del Banco Central pese a alta deudaDocumento2 páginasBrasil 2003: Lula da Silva mantiene metas de inflación y autonomía del Banco Central pese a alta deudaOmar Eliel Ramos ArredondoAún no hay calificaciones

- Contabilidad Financiera V Actividad 6Documento8 páginasContabilidad Financiera V Actividad 6Alejandra EspinosaAún no hay calificaciones

- VINCULACIÓN PERSONA JURIDICADocumento15 páginasVINCULACIÓN PERSONA JURIDICATatiana CastañedaAún no hay calificaciones

- Microsoft Word - ADMINTRIBUTARIA2CA-UDDocumento60 páginasMicrosoft Word - ADMINTRIBUTARIA2CA-UDEstefani GuaninAún no hay calificaciones

- Resumen Integridad y ÉticaDocumento4 páginasResumen Integridad y ÉticaCarlos Andres VargasAún no hay calificaciones

- Repaso ER - EjemplosDocumento7 páginasRepaso ER - EjemplosEmiliano uriel MurgoAún no hay calificaciones

- Contabilidad General Trabajo FinalDocumento28 páginasContabilidad General Trabajo FinalNatalia Fonseca SierraAún no hay calificaciones

- Conciliación de Límite de FinanciamientoDocumento4 páginasConciliación de Límite de FinanciamientoHarol Castillo OsorioAún no hay calificaciones

- PRÁCTICA FINAL DE COSTOS ANByF (RESUELTA)Documento30 páginasPRÁCTICA FINAL DE COSTOS ANByF (RESUELTA)Dos MundosAún no hay calificaciones

- Cálculo de Costos de Maquinaria PesadaDocumento6 páginasCálculo de Costos de Maquinaria Pesadadanarg2286Aún no hay calificaciones

- Seguros, Actividad Aseguradora Ilegal, Servicios Funerarios, Fianza, Afianciamiento InmobiliarioDocumento11 páginasSeguros, Actividad Aseguradora Ilegal, Servicios Funerarios, Fianza, Afianciamiento InmobiliarioAlejandro Roa perezAún no hay calificaciones

- FASE5 JuanCamiloSalazarDocumento6 páginasFASE5 JuanCamiloSalazarKmilo SalazarAún no hay calificaciones

- Caso Practico CompletoDocumento5 páginasCaso Practico CompletoRENTEQAún no hay calificaciones

- Conceptos de la ContabilidadDocumento9 páginasConceptos de la ContabilidadpaolacastroAún no hay calificaciones

- Dictamen de ModeloDocumento22 páginasDictamen de Modelodaryelis0% (1)

- Actividad 2 - Informe Sobre La Clasificación de PresupuestosDocumento8 páginasActividad 2 - Informe Sobre La Clasificación de Presupuestoscesar cortesAún no hay calificaciones

- Carta CancelacionDocumento1 páginaCarta CancelacionIsraelAún no hay calificaciones

- Flujo de caja de la sucursalDocumento15 páginasFlujo de caja de la sucursalHernando Galvis ChaparroAún no hay calificaciones

- RL.05 - FEDI y DepreciaciónDocumento27 páginasRL.05 - FEDI y DepreciaciónVT ItzelAún no hay calificaciones

- Capitulo 5Documento8 páginasCapitulo 5Melisa HernándezAún no hay calificaciones

- Ejercicio Nro 7 Curso Administracion Financiera 04/10/2021 Profesor: Dr. Luis Adrian BarreraDocumento4 páginasEjercicio Nro 7 Curso Administracion Financiera 04/10/2021 Profesor: Dr. Luis Adrian BarreragonzaloAún no hay calificaciones

- U1 - A1 Acks - MFDocumento11 páginasU1 - A1 Acks - MFKarla Stefany AguilarAún no hay calificaciones