También podría gustarte

- Estudio del Impuesto sobre la Renta. Personas morales 2019De EverandEstudio del Impuesto sobre la Renta. Personas morales 2019Aún no hay calificaciones

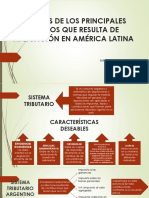

- Análisis de Los Principales Tributos Que Resulta deDocumento11 páginasAnálisis de Los Principales Tributos Que Resulta deNELLY RINCONAún no hay calificaciones

- 04-03-2019 142527 PM PPT UCV - DT2 - Sesión 1Documento51 páginas04-03-2019 142527 PM PPT UCV - DT2 - Sesión 1aracelyAún no hay calificaciones

- Mapa MentalDocumento1 páginaMapa MentalErick JhonatanAún no hay calificaciones

- Mod I Contabilidad para No ContadoresDocumento15 páginasMod I Contabilidad para No Contadoresaniuxs digsAún no hay calificaciones

- S14 Sist Tributario, Tributos, Sunat, PresGralRepubDocumento17 páginasS14 Sist Tributario, Tributos, Sunat, PresGralRepubariatnacv14Aún no hay calificaciones

- Trubutario Grupo 6Documento34 páginasTrubutario Grupo 6Victor Maury SallucaAún no hay calificaciones

- Organizador Grafico Conceptual Doodle MulticolorDocumento2 páginasOrganizador Grafico Conceptual Doodle MulticolorImanol Tello VelaAún no hay calificaciones

- Modulo Legislación TributariaDocumento24 páginasModulo Legislación TributariaIsaias Eloy Granados JuárezAún no hay calificaciones

- Laminas Del Modulo 1 de TributacionDocumento27 páginasLaminas Del Modulo 1 de TributacionLenny CarolinaAún no hay calificaciones

- Actividad 3 Eda 7 1°gradoDocumento2 páginasActividad 3 Eda 7 1°gradoJeferson AraujoAún no hay calificaciones

- Sistema Naciona TributarioDocumento30 páginasSistema Naciona TributarioRoberts Kenyo Quispe CutipaAún no hay calificaciones

- Semana1 Clase 1 Aspectos Generales Del Sistema TributarioDocumento61 páginasSemana1 Clase 1 Aspectos Generales Del Sistema TributarioJhonatan VidalAún no hay calificaciones

- Sistema Tributa RioDocumento51 páginasSistema Tributa RioNanashi 640Aún no hay calificaciones

- REPASO 6 SECTOR PÚBLICO VPCDocumento25 páginasREPASO 6 SECTOR PÚBLICO VPCJuana Ochoa TanchivaAún no hay calificaciones

- Actividad 4 Taller - Unidad 2Documento6 páginasActividad 4 Taller - Unidad 2Flor Eslendy Rueda HernandexAún no hay calificaciones

- Tributos e Impuestos en El PERUDocumento10 páginasTributos e Impuestos en El PERUElsa Salvador LeonAún no hay calificaciones

- Laminas Del Modulo 1 de TributacionDocumento27 páginasLaminas Del Modulo 1 de TributacionLenny CarolinaAún no hay calificaciones

- Imp Renta - Asp Generales I UPEUDocumento38 páginasImp Renta - Asp Generales I UPEUPier AlexanderAún no hay calificaciones

- Triptico Sobre Los Impuestos en El PeruDocumento2 páginasTriptico Sobre Los Impuestos en El PeruCINTHIA MARIFER50% (2)

- Semana1 Clase 1 Aspectos Generales Del Sistema TributarioDocumento61 páginasSemana1 Clase 1 Aspectos Generales Del Sistema TributarioalbertAún no hay calificaciones

- TRÍPTICO Regimen TributarioDocumento2 páginasTRÍPTICO Regimen Tributariodalui211100% (2)

- Semana 01 Sistema Tributario PeruanoDocumento28 páginasSemana 01 Sistema Tributario PeruanoSamir RomanAún no hay calificaciones

- Economia 3roDocumento2 páginasEconomia 3roSebastian Sapaico100% (1)

- Triptico Sobre Los Impuestos en El PeruDocumento2 páginasTriptico Sobre Los Impuestos en El Perueirxe75% (4)

- Bases Legales para La Contabilidad 6Documento23 páginasBases Legales para La Contabilidad 6fgacosta31Aún no hay calificaciones

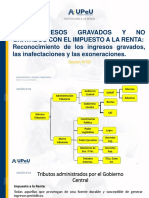

- LOS Ingresos Gravados Y NO Gravados Con El Impuesto A La Renta: Reconocimiento de Los Ingresos Gravados, Las Inafectaciones y Las ExoneracionesDocumento7 páginasLOS Ingresos Gravados Y NO Gravados Con El Impuesto A La Renta: Reconocimiento de Los Ingresos Gravados, Las Inafectaciones y Las ExoneracionesAldo LopezAún no hay calificaciones

- S4 Sistema TributarioDocumento28 páginasS4 Sistema TributarioWILY CCOSCCO CONDORIAún no hay calificaciones

- Conta UCV InformeDocumento18 páginasConta UCV InformeMundo ANIMEAún no hay calificaciones

- Andrade Chavarro Diana - Semana 2 Impuestos Nacionales y DistritalesDocumento3 páginasAndrade Chavarro Diana - Semana 2 Impuestos Nacionales y DistritalesDiana AndradeAún no hay calificaciones

- Principales ImpuestosDocumento4 páginasPrincipales Impuestosyosip gutierrez moyaAún no hay calificaciones

- 2.el Sistema Tributario Peruano (NoE-P) BaseDocumento42 páginas2.el Sistema Tributario Peruano (NoE-P) BaseAlexander T. MachacaAún no hay calificaciones

- 2.el Sistema Tributario Peruano (noE-P) BaseDocumento39 páginas2.el Sistema Tributario Peruano (noE-P) BaseEduardo Salcedo PascualAún no hay calificaciones

- Sesion 2Documento10 páginasSesion 2Williams Llanque RodriguezAún no hay calificaciones

- Derecho Tributario SEM 1Documento61 páginasDerecho Tributario SEM 1Marie Diaz GuerraAún no hay calificaciones

- ArgentinaDocumento13 páginasArgentinadianaAún no hay calificaciones

- Diptico 4Documento2 páginasDiptico 4Jorge GutierrezAún no hay calificaciones

- AP 01-1 VOLMAN Introducción Al Sistema TributarioDocumento18 páginasAP 01-1 VOLMAN Introducción Al Sistema TributarioAlfredo Javier ParrondoAún no hay calificaciones

- Presentaciones Semana 1Documento32 páginasPresentaciones Semana 1Karen ParedesAún no hay calificaciones

- U04 Prs 001Documento11 páginasU04 Prs 001Laura Diez GallardoAún no hay calificaciones

- Trifoliar Grupo 3Documento1 páginaTrifoliar Grupo 3jrlc18247Aún no hay calificaciones

- Tema #3Documento6 páginasTema #3Benyi MamaniAún no hay calificaciones

- Procedimientos TributariosDocumento60 páginasProcedimientos TributariosDustin TlAún no hay calificaciones

- Contabilidad en ChinaDocumento31 páginasContabilidad en ChinaFernando Rafael Monroy CordovaAún no hay calificaciones

- Impuestos Indirectos en El EcuadorDocumento10 páginasImpuestos Indirectos en El EcuadorMIGUEL BERRONESAún no hay calificaciones

- El Sistema Tributario2 Va 2023 IDocumento14 páginasEl Sistema Tributario2 Va 2023 IAPONTE ROJAS DIEGO ANDRESAún no hay calificaciones

- Folleto 4Documento9 páginasFolleto 4Coral J FaviAún no hay calificaciones

- Competitividad Al Dia No. 157 - Impuestos en PanamaDocumento2 páginasCompetitividad Al Dia No. 157 - Impuestos en PanamaNodier GirónAún no hay calificaciones

- Impuestos Que Se PaganDocumento16 páginasImpuestos Que Se PaganCel Seb100% (1)

- Mapa 23232Documento1 páginaMapa 23232Ehimy FloresAún no hay calificaciones

- Principales Impuestos en Guatemala - Portal SATDocumento5 páginasPrincipales Impuestos en Guatemala - Portal SATTito BarriosAún no hay calificaciones

- Categorías Del Impuesto A La Renta en El Perú.Documento45 páginasCategorías Del Impuesto A La Renta en El Perú.Feli EdquenAún no hay calificaciones

- Hostia TioDocumento17 páginasHostia TioMICHAEL QUISPE PEZOAún no hay calificaciones

- D PCC 123456789Documento2 páginasD PCC 123456789Mijael MamaniAún no hay calificaciones

- Sesion 4 Regimenes TributariosDocumento45 páginasSesion 4 Regimenes TributariosKENIA MARDELY VERGARA SANDOVALAún no hay calificaciones

- Elementos Obligación TributrariaDocumento11 páginasElementos Obligación TributrariaJURLEYAún no hay calificaciones

- IMPUESTOSDocumento8 páginasIMPUESTOSSergiio HinojosaAún no hay calificaciones

- Guia 9 - Monica Julieth Malagon CortesDocumento18 páginasGuia 9 - Monica Julieth Malagon Cortesjulieth cortesAún no hay calificaciones

- Lectura D.corporativofiscalDocumento5 páginasLectura D.corporativofiscalJUAN CARLOSAún no hay calificaciones

- Diapositivas Tercer Aporte 2022-2 Derecho de TrabajoDocumento28 páginasDiapositivas Tercer Aporte 2022-2 Derecho de TrabajoJHEFFERSON FABIAN CERVANTES MACHACAAún no hay calificaciones

- Sustitución ProcesalDocumento22 páginasSustitución ProcesalJHEFFERSON FABIAN CERVANTES MACHACAAún no hay calificaciones

- MONOPOLIODocumento4 páginasMONOPOLIOJHEFFERSON FABIAN CERVANTES MACHACAAún no hay calificaciones

- Plazos y Terminos Introduccion Del ProcedimientoDocumento27 páginasPlazos y Terminos Introduccion Del ProcedimientoJHEFFERSON FABIAN CERVANTES MACHACAAún no hay calificaciones

- La Revisión de Los Actos Administrativos en Sede AdministrativaDocumento8 páginasLa Revisión de Los Actos Administrativos en Sede AdministrativaJHEFFERSON FABIAN CERVANTES MACHACAAún no hay calificaciones

- Etica en La InvestigaciónDocumento2 páginasEtica en La InvestigaciónJHEFFERSON FABIAN CERVANTES MACHACAAún no hay calificaciones

- Diapositivas Tercer Aporte 2022-2 Derecho de TrabajoDocumento28 páginasDiapositivas Tercer Aporte 2022-2 Derecho de TrabajoJHEFFERSON FABIAN CERVANTES MACHACAAún no hay calificaciones

- Dacion en PagoDocumento1 páginaDacion en PagoJHEFFERSON FABIAN CERVANTES MACHACAAún no hay calificaciones

- Recursos Impugnatorios1Documento19 páginasRecursos Impugnatorios1JHEFFERSON FABIAN CERVANTES MACHACAAún no hay calificaciones

- Monografia (Trabajo Final-Grupo 7) - 1Documento14 páginasMonografia (Trabajo Final-Grupo 7) - 1JHEFFERSON FABIAN CERVANTES MACHACAAún no hay calificaciones

- Simulacion de Pago Por ConsignacionDocumento9 páginasSimulacion de Pago Por ConsignacionJHEFFERSON FABIAN CERVANTES MACHACAAún no hay calificaciones

- Diapositivas Trabajo Tercera UnidadDocumento7 páginasDiapositivas Trabajo Tercera UnidadJHEFFERSON FABIAN CERVANTES MACHACAAún no hay calificaciones

- Peticiones Regimen Privado y PúblicoDocumento8 páginasPeticiones Regimen Privado y PúblicoJHEFFERSON FABIAN CERVANTES MACHACAAún no hay calificaciones

- Demanda FinalDocumento7 páginasDemanda FinalJHEFFERSON FABIAN CERVANTES MACHACAAún no hay calificaciones

- El Pago Por Consignación en El Derecho ComparadoDocumento3 páginasEl Pago Por Consignación en El Derecho ComparadoJHEFFERSON FABIAN CERVANTES MACHACAAún no hay calificaciones

- Contrato de ArrendamientoDocumento4 páginasContrato de ArrendamientoJHEFFERSON FABIAN CERVANTES MACHACAAún no hay calificaciones

- Universidad Andina Del Cusco - ComercialDocumento17 páginasUniversidad Andina Del Cusco - ComercialJHEFFERSON FABIAN CERVANTES MACHACAAún no hay calificaciones

- Texto Unico Ordenado de LpagDocumento4 páginasTexto Unico Ordenado de LpagJHEFFERSON FABIAN CERVANTES MACHACAAún no hay calificaciones

- Derecho CivilDocumento239 páginasDerecho CivilJHEFFERSON FABIAN CERVANTES MACHACAAún no hay calificaciones

- Presentación Diapositivas Marca Personal Doodle Scribble Blanco, Negro y MarrónDocumento32 páginasPresentación Diapositivas Marca Personal Doodle Scribble Blanco, Negro y MarrónJHEFFERSON FABIAN CERVANTES MACHACAAún no hay calificaciones

- GRUPO 7 - Desistimiento y Abandono Procedimiento Administrativo (2) - CompressedDocumento30 páginasGRUPO 7 - Desistimiento y Abandono Procedimiento Administrativo (2) - CompressedJHEFFERSON FABIAN CERVANTES MACHACAAún no hay calificaciones

- Procedimiento AdministrativoDocumento4 páginasProcedimiento AdministrativoJHEFFERSON FABIAN CERVANTES MACHACAAún no hay calificaciones

- Ramas Del Derecho AdministrativoDocumento48 páginasRamas Del Derecho AdministrativoJHEFFERSON FABIAN CERVANTES MACHACAAún no hay calificaciones

- TrabajoDocumento21 páginasTrabajoJHEFFERSON FABIAN CERVANTES MACHACAAún no hay calificaciones

- Evalución Previa y Aprobación AutomáticaDocumento6 páginasEvalución Previa y Aprobación AutomáticaJHEFFERSON FABIAN CERVANTES MACHACAAún no hay calificaciones

- 7to Trabajo de Investigacion - Evaluacion Previa y Aprobacion AutomaticaDocumento9 páginas7to Trabajo de Investigacion - Evaluacion Previa y Aprobacion AutomaticaJHEFFERSON FABIAN CERVANTES MACHACAAún no hay calificaciones

- Derecho CivilDocumento1 páginaDerecho CivilJHEFFERSON FABIAN CERVANTES MACHACAAún no hay calificaciones

- Estado, Gobierno, Administración Publica y DerechoDocumento3 páginasEstado, Gobierno, Administración Publica y DerechoJHEFFERSON FABIAN CERVANTES MACHACAAún no hay calificaciones

- Evaluacion Previa y Aprobacion AutomaticaDocumento9 páginasEvaluacion Previa y Aprobacion AutomaticaJHEFFERSON FABIAN CERVANTES MACHACAAún no hay calificaciones

- Evalución Previa y Aprobación AutomáticaDocumento6 páginasEvalución Previa y Aprobación AutomáticaJHEFFERSON FABIAN CERVANTES MACHACAAún no hay calificaciones

- 4 Clases AbstractasDocumento10 páginas4 Clases AbstractasManuelAún no hay calificaciones

- Moralidad en Contextos InternacionalesDocumento2 páginasMoralidad en Contextos InternacionalesDavi Gámez SozaAún no hay calificaciones

- AlcoholesDocumento4 páginasAlcoholesJhosue MundacaAún no hay calificaciones

- Metodos y Tecnicas de EvaluacionDocumento7 páginasMetodos y Tecnicas de EvaluacionMary FuentesAún no hay calificaciones

- Estudio de Mercado de Fibra de Alpaca SPDocumento14 páginasEstudio de Mercado de Fibra de Alpaca SPAnibal CcasaAún no hay calificaciones

- Absorcion, y GsDocumento8 páginasAbsorcion, y GsAnonymous 1BNirFYAún no hay calificaciones

- Contabilidad EmpresasDocumento5 páginasContabilidad Empresasenrique saltosAún no hay calificaciones

- Proyecto Depulpadora de CocoDocumento4 páginasProyecto Depulpadora de CocoEdgar Agustin Ortellado RamírezAún no hay calificaciones

- Hoja de Datos Eje Volvo RS1370HVDocumento2 páginasHoja de Datos Eje Volvo RS1370HVllovarAún no hay calificaciones

- Ejercicios Mur y Muv Casa 2Documento1 páginaEjercicios Mur y Muv Casa 2Alex Enrique Acosta RamosAún no hay calificaciones

- Chile, "La Base Aeronaval "El Belloto" y Sus Principales Operaciones de Auxilio y Rescate 1956-1988"Documento10 páginasChile, "La Base Aeronaval "El Belloto" y Sus Principales Operaciones de Auxilio y Rescate 1956-1988"Walter Foral LiebschAún no hay calificaciones

- MOSSDocumento21 páginasMOSSNoelia MelgaresAún no hay calificaciones

- 3ero DPCC C1Documento5 páginas3ero DPCC C1Nayeli Delgado telloAún no hay calificaciones

- 27 MARTES 20 OCTUBRE 2020 DDMP-pages-2,4-9Documento7 páginas27 MARTES 20 OCTUBRE 2020 DDMP-pages-2,4-9Printamax del GolfoAún no hay calificaciones

- S5 - Mapa de Presencia E-Commerce - EliabRojasFloresDocumento5 páginasS5 - Mapa de Presencia E-Commerce - EliabRojasFloresNathan RFAún no hay calificaciones

- Ley de AvogadroDocumento5 páginasLey de AvogadroJhon BurgosAún no hay calificaciones

- Identificacion Visual A3Documento6 páginasIdentificacion Visual A3Ignacio vergaraAún no hay calificaciones

- Discusión Sobre La Evaluación FormativaDocumento1 páginaDiscusión Sobre La Evaluación FormativaAlex Comun GallegosAún no hay calificaciones

- Bacterias Beneficiosas de La LecheDocumento3 páginasBacterias Beneficiosas de La LecheAlfred León33% (3)

- Ft01-Gestión de Desempeño Zargo Integral Ltda.Documento5 páginasFt01-Gestión de Desempeño Zargo Integral Ltda.rocopanAún no hay calificaciones

- Formato de Visita Laminacion 450Documento8 páginasFormato de Visita Laminacion 450Juana de ArcoAún no hay calificaciones

- Piedrabuena - Tomo 1Documento60 páginasPiedrabuena - Tomo 1melitallaAún no hay calificaciones

- Tipo de TejidosDocumento3 páginasTipo de TejidosFernández García LitzyAún no hay calificaciones

- Práctica Windows 2019 ServerDocumento48 páginasPráctica Windows 2019 ServerAzahara Centella RisquesAún no hay calificaciones

- Tarea Psicologia Cuadro ComparativoDocumento3 páginasTarea Psicologia Cuadro ComparativoJoselin MejiaAún no hay calificaciones

- Contrato Privado de AnticréticoDocumento2 páginasContrato Privado de AnticréticoOscar PadillaAún no hay calificaciones

- SITUACION PROBLEMICA No 1 CP 2022Documento1 páginaSITUACION PROBLEMICA No 1 CP 2022Henry Humberto Munoz VillalbaAún no hay calificaciones

- Que Es El SobrecalentamientoDocumento6 páginasQue Es El SobrecalentamientoEduardo Silva MonteroAún no hay calificaciones

- Codigo Tributario de NicaraguaDocumento87 páginasCodigo Tributario de NicaraguaOscar TellezAún no hay calificaciones

- Teoría de La Evolución QuímicaDocumento13 páginasTeoría de La Evolución QuímicaEduardo Torres100% (2)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Métodos de compensación basados en competenciasDe EverandMétodos de compensación basados en competenciasAún no hay calificaciones

- Administración financiera del circulanteDe EverandAdministración financiera del circulanteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Si es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2De EverandSi es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2Calificación: 4 de 5 estrellas4/5 (13)

- UF0519 - Gestión auxiliar de documentación económico-administrativa y comercialDe EverandUF0519 - Gestión auxiliar de documentación económico-administrativa y comercialAún no hay calificaciones

- EL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.De EverandEL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.Calificación: 4 de 5 estrellas4/5 (20)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Costos II.: La gestión gerencialDe EverandCostos II.: La gestión gerencialAún no hay calificaciones

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Gana más vendiendo a empresas: Una guía paso a paso de marketing B2B online y offlineDe EverandGana más vendiendo a empresas: Una guía paso a paso de marketing B2B online y offlineCalificación: 5 de 5 estrellas5/5 (1)

- Jugar para ganar: Cómo funciona realmente la estrategia de empresaDe EverandJugar para ganar: Cómo funciona realmente la estrategia de empresaCalificación: 5 de 5 estrellas5/5 (2)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- La psicología del trading de una forma sencilla: Cómo aplicar las estrategias psicológicas y las actitudes de los comerciantes ganadores para operar con éxito en línea.De EverandLa psicología del trading de una forma sencilla: Cómo aplicar las estrategias psicológicas y las actitudes de los comerciantes ganadores para operar con éxito en línea.Calificación: 4.5 de 5 estrellas4.5/5 (3)

- Guia práctica de los instrumentos financieros derivadosDe EverandGuia práctica de los instrumentos financieros derivadosCalificación: 5 de 5 estrellas5/5 (2)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- Marketing digital que funciona: Planifica tu estrategia e invierte con cabezaDe EverandMarketing digital que funciona: Planifica tu estrategia e invierte con cabezaCalificación: 4.5 de 5 estrellas4.5/5 (7)

- El nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónDe EverandEl nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónAún no hay calificaciones

- EL MARKETING DE MANERA SENCILLA. La guía práctica sobre las estrategias básicas de mercadotecnia profesional y orientación comercialDe EverandEL MARKETING DE MANERA SENCILLA. La guía práctica sobre las estrategias básicas de mercadotecnia profesional y orientación comercialCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Maestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioDe EverandMaestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioCalificación: 5 de 5 estrellas5/5 (1)