También podría gustarte

- Análisis de Los Mercados de Commodities Rev.0Documento40 páginasAnálisis de Los Mercados de Commodities Rev.0Victor Astudillo ArayaAún no hay calificaciones

- Evidencia 4. MarketingDocumento10 páginasEvidencia 4. MarketingBruno Larruz100% (1)

- 3 Texto Formando Emprendedores 3 EstudianteDocumento107 páginas3 Texto Formando Emprendedores 3 EstudianteBeritoDonayre100% (1)

- Induccion SPCC TOQUEPALA v1 en Revision PDFDocumento345 páginasInduccion SPCC TOQUEPALA v1 en Revision PDFElda Patricia Diaz Vilca100% (1)

- Tarea 4 Estadistica Aplicada 1Documento12 páginasTarea 4 Estadistica Aplicada 1maria75% (4)

- Tarea 3 Estadistica Aplicada 1Documento12 páginasTarea 3 Estadistica Aplicada 1maria50% (6)

- 6-Davide-Zampini Concreto de Ultra Desempeño PDFDocumento46 páginas6-Davide-Zampini Concreto de Ultra Desempeño PDFivajan87Aún no hay calificaciones

- Lab 4 CapacitoresDocumento6 páginasLab 4 CapacitoresSantiago PérezAún no hay calificaciones

- Oñate Sebastián T1 ICQ327Documento6 páginasOñate Sebastián T1 ICQ327SEBASTIÁN IGNACIO OÑATEAún no hay calificaciones

- Actividad 3.4 Evaluación Económica de Un Proyecto SocialDocumento9 páginasActividad 3.4 Evaluación Económica de Un Proyecto SocialJahir CarvajalAún no hay calificaciones

- Sala RiosDocumento6 páginasSala RiosjotaAún no hay calificaciones

- Spanish Gas Market Monthly Review - Jun23Documento22 páginasSpanish Gas Market Monthly Review - Jun23Nestor SanchezAún no hay calificaciones

- Plan de Sanidad y FertilizacionDocumento27 páginasPlan de Sanidad y FertilizacionErnan Quijano MaguiñaAún no hay calificaciones

- Fisica 2 Informe 4 Capacitores PDFDocumento6 páginasFisica 2 Informe 4 Capacitores PDFNicolas SerranoAún no hay calificaciones

- Ejemplos - Regresión Lineal SimpleDocumento2 páginasEjemplos - Regresión Lineal SimpleIng. Francisco Torres EspriúAún no hay calificaciones

- Boletín Estadístico - Junio22 - RevDocumento23 páginasBoletín Estadístico - Junio22 - RevFrancisco Gonzalez VazquezAún no hay calificaciones

- Olade - CumbreDocumento34 páginasOlade - CumbreArturo MolinaAún no hay calificaciones

- ¿Qué Política Fiscal Se Necesita en La Actual Situación Económica?Documento12 páginas¿Qué Política Fiscal Se Necesita en La Actual Situación Económica?FedeaAún no hay calificaciones

- Jornada Campeche DAyGRDocumento21 páginasJornada Campeche DAyGRjosralperezAún no hay calificaciones

- Informe Del Sector Automotor A Mar2024 - CompletoDocumento57 páginasInforme Del Sector Automotor A Mar2024 - Completogidoh22956Aún no hay calificaciones

- CIEN REX Junio 2022Documento4 páginasCIEN REX Junio 2022Ruben GarcAún no hay calificaciones

- Informe Nacional Portafolio 2022Documento78 páginasInforme Nacional Portafolio 2022Juan vega LazoAún no hay calificaciones

- Estadística Aplicada (Unidad II)Documento8 páginasEstadística Aplicada (Unidad II)Manuel FlorezAún no hay calificaciones

- Beneficios MERDocumento9 páginasBeneficios MERclmarcelapelaezAún no hay calificaciones

- Tablas de Costos Medios y TotalesDocumento2 páginasTablas de Costos Medios y TotalesJoseph Ruizz CastelloAún no hay calificaciones

- Informe Ejecutivo - Diciembre 2022Documento19 páginasInforme Ejecutivo - Diciembre 2022Aldeir Medina BarredaAún no hay calificaciones

- Grupo 4. Subgrupo 1. Exploración SuelosDocumento25 páginasGrupo 4. Subgrupo 1. Exploración SuelosVanessa CaviedesAún no hay calificaciones

- Excel FinancieroDocumento8 páginasExcel FinancieroFELIPE ANDRES ROCHA HERNANDEZAún no hay calificaciones

- GHDocumento7 páginasGHluceroAún no hay calificaciones

- Actualización Cartera InversionesDocumento9 páginasActualización Cartera InversionesMaxAún no hay calificaciones

- Tiempo de ConcentracionDocumento75 páginasTiempo de ConcentracionEstefani RuedaAún no hay calificaciones

- Vigilacia de Peligros Meteorologicos N°012 DZ10 - 19.01.21Documento7 páginasVigilacia de Peligros Meteorologicos N°012 DZ10 - 19.01.21CARMEN ROSA FARFAN TOVARAún no hay calificaciones

- Copia de Indicadores Mínimos SG-SST, de ALBA Y MELENDEZDocumento3 páginasCopia de Indicadores Mínimos SG-SST, de ALBA Y MELENDEZdaniela alejandraAún no hay calificaciones

- Informe Del Sector Automotor A Diciembre 2022Documento18 páginasInforme Del Sector Automotor A Diciembre 2022Edgar Orlando Cardenas HerreraAún no hay calificaciones

- Cuadros de EconomiaDocumento24 páginasCuadros de EconomiaMary ReyAún no hay calificaciones

- La Capacidad de México para Un Financiamiento SanoDocumento5 páginasLa Capacidad de México para Un Financiamiento SanoAlejandro R. GuzmanAún no hay calificaciones

- Poot Herrera Jesus M.Documento25 páginasPoot Herrera Jesus M.Jesus Montserrath Poot HerreraAún no hay calificaciones

- Inversión Bruta InternaDocumento5 páginasInversión Bruta InternaAmilcar Christian CcoaAún no hay calificaciones

- 4 2 P..Documento3 páginas4 2 P..Javier Reyes AlvarezAún no hay calificaciones

- 15 - Cristian Cifuentes - CochilcoDocumento33 páginas15 - Cristian Cifuentes - Cochilcochokart1Aún no hay calificaciones

- Lab #4 Fisica 2Documento8 páginasLab #4 Fisica 2Johnny BrunetAún no hay calificaciones

- 3 Información UtilizadaDocumento3 páginas3 Información UtilizadajeffguitarAún no hay calificaciones

- Boletín Mensual de Vehículos Nuevos en El PaísDocumento17 páginasBoletín Mensual de Vehículos Nuevos en El PaísZona CeroAún no hay calificaciones

- Tarea de Produccion y CostosDocumento6 páginasTarea de Produccion y Costoscarolina zovaAún no hay calificaciones

- Módulo 3 - Actividad 2 - Ley de Rendimientos DecrecientesDocumento6 páginasMódulo 3 - Actividad 2 - Ley de Rendimientos DecrecientesKatia Yarí Betancourt Alvarez0% (1)

- EXP. 2021-0057 - PRECIPITACIÓN TOTAL DIARIA (MM) de Mes de Diciembre 2020 de CO. Ayaviri - DZ13-SENAMHI (F)Documento1 páginaEXP. 2021-0057 - PRECIPITACIÓN TOTAL DIARIA (MM) de Mes de Diciembre 2020 de CO. Ayaviri - DZ13-SENAMHI (F)Juan rudy Ramos condoriAún no hay calificaciones

- Cálculo de Población, Demandas y Vol. Reservorio. Rev B HUARAL PDFDocumento2 páginasCálculo de Población, Demandas y Vol. Reservorio. Rev B HUARAL PDFJucef MoisesAún no hay calificaciones

- Curva Abc MetodosDocumento4 páginasCurva Abc MetodosDavid Mogrovejo CostaAún no hay calificaciones

- 2020 09 23 JSuito Webinar MayoDocumento25 páginas2020 09 23 JSuito Webinar MayoJuan Suito100% (1)

- Ejercicio Capacidad de PlantaDocumento17 páginasEjercicio Capacidad de PlantaJeferson Gamba GonzálezAún no hay calificaciones

- BM110 - 2Documento2 páginasBM110 - 2miguelvl25Aún no hay calificaciones

- Para GráficosDocumento35 páginasPara GráficosSANDRA MARCELA RESTREPO SANCHEZAún no hay calificaciones

- Prueba 2 G-3-GARCIABURGOSDocumento5 páginasPrueba 2 G-3-GARCIABURGOSJean Pierre GarciaAún no hay calificaciones

- RCB Peru APECDocumento5 páginasRCB Peru APECAngieRivasTafurAún no hay calificaciones

- Reporte Extractivas N61Documento48 páginasReporte Extractivas N61Chelo MercadoAún no hay calificaciones

- Plan de Desarrollo de Campos Ixtal-ManikDocumento15 páginasPlan de Desarrollo de Campos Ixtal-ManikaangelFI33% (3)

- PIB Junio - 2Documento4 páginasPIB Junio - 2Natalia Trillo ChaucaAún no hay calificaciones

- Form Consolidacion 070Documento9 páginasForm Consolidacion 070Alex ParicahuaAún no hay calificaciones

- Edades Trbajadores de SupermercadoDocumento5 páginasEdades Trbajadores de SupermercadoCody GonzalesAún no hay calificaciones

- 26 Certificado #26 Febrero - Marzo 2023: Construccion Y Rehabilitacion Tramo CarreteroDocumento7 páginas26 Certificado #26 Febrero - Marzo 2023: Construccion Y Rehabilitacion Tramo Carreteroluis fernando orgaz chavezAún no hay calificaciones

- Indicadores Logísticos Económicos y Operativos Defencarga - Agosto 2022Documento56 páginasIndicadores Logísticos Económicos y Operativos Defencarga - Agosto 2022Gerente MLGIAún no hay calificaciones

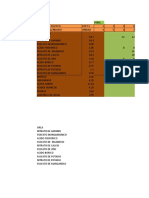

- Tablero IndicadoresDocumento12 páginasTablero IndicadoresVictor Astudillo ArayaAún no hay calificaciones

- C+ Control de Gestión - ESM FebreroDocumento21 páginasC+ Control de Gestión - ESM FebreroVictor Astudillo ArayaAún no hay calificaciones

- Árbol de Valor Extracción ESMDocumento19 páginasÁrbol de Valor Extracción ESMVictor Astudillo ArayaAún no hay calificaciones

- Paper Gestion Del ConocimientoDocumento10 páginasPaper Gestion Del ConocimientoVictor Astudillo ArayaAún no hay calificaciones

- 10 Claves para Mejorar Tu Oratoria 1203450479637649 4Documento11 páginas10 Claves para Mejorar Tu Oratoria 1203450479637649 4BRUNO DíAZ "BATMAN Bca"Aún no hay calificaciones

- Programa EA - Inglés para Marketing Nivel Advanced PDFDocumento8 páginasPrograma EA - Inglés para Marketing Nivel Advanced PDFFlorencio PlanoAún no hay calificaciones

- Hoja de Trabajo Del Almacén "El Sol", Ejercicio Del 1 de Enero Al 31 de Diciembre de 2023. (Cifras en Quetzales) - Balance de Saldos No. Debe HaberDocumento23 páginasHoja de Trabajo Del Almacén "El Sol", Ejercicio Del 1 de Enero Al 31 de Diciembre de 2023. (Cifras en Quetzales) - Balance de Saldos No. Debe HaberJeffry Herfreddy Cipriano OvalleAún no hay calificaciones

- VIVIANADocumento632 páginasVIVIANACristian Chica100% (1)

- PROYECTOOOOODocumento40 páginasPROYECTOOOOOJosé AmadorAún no hay calificaciones

- Consignaciones y Comisiones.Documento4 páginasConsignaciones y Comisiones.Jhohan UrbaezAún no hay calificaciones

- CostosDocumento11 páginasCostosanyi tobonAún no hay calificaciones

- Evidencia AA1 - EV2 EnsayoDocumento2 páginasEvidencia AA1 - EV2 EnsayoCASTAÑO JESSAún no hay calificaciones

- La CompraventaDocumento18 páginasLa CompraventaJuan Camilo Preciado CastañedaAún no hay calificaciones

- SGC-F-RH-00-001 V01 Funciones de Jefe de Recursos HumanosDocumento3 páginasSGC-F-RH-00-001 V01 Funciones de Jefe de Recursos HumanosWinnyth GongoraAún no hay calificaciones

- Que Estudia La Documentación Mercantil Keyla QuispeDocumento5 páginasQue Estudia La Documentación Mercantil Keyla Quispelizbethst1792Aún no hay calificaciones

- La Morosidad Como Problema Financiero de Nuestros DíasDocumento22 páginasLa Morosidad Como Problema Financiero de Nuestros DíasBidfriendAún no hay calificaciones

- Empresa CoronaDocumento2 páginasEmpresa Coronayahir ArizaAún no hay calificaciones

- Gestion de RiesgosDocumento51 páginasGestion de RiesgosangelaAún no hay calificaciones

- AA-Proceso de Valoración de Riesgos de La FirmaDocumento19 páginasAA-Proceso de Valoración de Riesgos de La FirmaErwincont100% (1)

- Empresa Minera Manto Negro Xi S.A.C.Documento12 páginasEmpresa Minera Manto Negro Xi S.A.C.Edgar SuniAún no hay calificaciones

- Debate (Ing. Produccion)Documento7 páginasDebate (Ing. Produccion)Alberly Gil DelgadoAún no hay calificaciones

- Igv - Igv JustoDocumento16 páginasIgv - Igv JustoESTHERAún no hay calificaciones

- El Flujo Circular Del IngresoDocumento7 páginasEl Flujo Circular Del IngresoManuel Bernal GarzonAún no hay calificaciones

- Punto 8-13 Manual de InducciónDocumento3 páginasPunto 8-13 Manual de InducciónKaren Mercado JulioAún no hay calificaciones

- Funciones de Camara de ComercioDocumento22 páginasFunciones de Camara de ComerciocarolinaAún no hay calificaciones

- Bonos de Carbono y Seguros - LEADocumento13 páginasBonos de Carbono y Seguros - LEACelis Velasquez Estefany GeraldineAún no hay calificaciones

- Solucionario Contabilidad y FiscalidadDocumento40 páginasSolucionario Contabilidad y FiscalidadCristina Del Prado JimenezAún no hay calificaciones

- Saldo de La Hoja Del Balance General: Fuchifu: Empresa Fuchifu S.ADocumento46 páginasSaldo de La Hoja Del Balance General: Fuchifu: Empresa Fuchifu S.AkeithAún no hay calificaciones

- Cadena Logistica de ExportacionDocumento6 páginasCadena Logistica de ExportacionPilar Rolando100% (1)

- InstruccionesDocumento1 páginaInstruccionesDiana SanchezAún no hay calificaciones

- Taller Practica Balance GeneralDocumento3 páginasTaller Practica Balance GeneralNathalie NiñoAún no hay calificaciones

- Proyecto Final Analisis de PreciosDocumento25 páginasProyecto Final Analisis de PreciosFernanda FloresAún no hay calificaciones

- CV Jhosepanayarojas2023Documento2 páginasCV Jhosepanayarojas2023Cristian Marquina CuadrosAún no hay calificaciones