También podría gustarte

- 5.1 Costos Listo 23Documento6 páginas5.1 Costos Listo 23JESUS RICARDOAún no hay calificaciones

- Contabilidad de Costos EAGG3Documento14 páginasContabilidad de Costos EAGG3guadalupe landinAún no hay calificaciones

- Clasificacion de Los CostosDocumento3 páginasClasificacion de Los CostosWadith Antonio Rojas CruzAún no hay calificaciones

- CLASIFICACIONDELOSCOSTOSDocumento16 páginasCLASIFICACIONDELOSCOSTOSampazambranoAún no hay calificaciones

- Clasificacion de Los Costos PDFDocumento17 páginasClasificacion de Los Costos PDFJacobo ManzanaresAún no hay calificaciones

- Clasificacion de Los Costos PDFDocumento10 páginasClasificacion de Los Costos PDFmanuelomar8750% (2)

- Planificacion y Productividad: Tema CostosDocumento34 páginasPlanificacion y Productividad: Tema CostosLucho RguezAún no hay calificaciones

- Modulo Costos IDocumento8 páginasModulo Costos IBryan RozoAún no hay calificaciones

- Costos. Est. Jairo Ruiz IbarraDocumento8 páginasCostos. Est. Jairo Ruiz Ibarraandres albarracinAún no hay calificaciones

- 2020 Cap. 8 - Estimación de Costos e IngresosDocumento10 páginas2020 Cap. 8 - Estimación de Costos e IngresosElena Villca AguilarAún no hay calificaciones

- Completo Control de Costos Directos o IndirectosDocumento13 páginasCompleto Control de Costos Directos o IndirectosOsmar Villanueva0% (1)

- Clasificacion de CostosDocumento15 páginasClasificacion de Costos猫黒Aún no hay calificaciones

- Clasificacion de Los CostosDocumento8 páginasClasificacion de Los CostosPam BautistaAún no hay calificaciones

- Resumen de CostoDocumento41 páginasResumen de CostoLoamy Jose Valdez HernándezAún no hay calificaciones

- Clasificacion de Los CostosDocumento10 páginasClasificacion de Los CostosLuis Enrique Jimenez GomezAún no hay calificaciones

- Contabilidad de Costos - 2Documento8 páginasContabilidad de Costos - 2Alejandro Gonzales SarmientoAún no hay calificaciones

- Aspectos Conceptuales de La Contabilidad de CostosDocumento24 páginasAspectos Conceptuales de La Contabilidad de CostosYadira UrbinaAún no hay calificaciones

- Definición Elementos Del Costo de Un Producto, Clasificación de Costos. IdentificaciónDocumento17 páginasDefinición Elementos Del Costo de Un Producto, Clasificación de Costos. IdentificaciónMoroni Cárdenas RíosAún no hay calificaciones

- Enfoques de CosteoDocumento18 páginasEnfoques de Costeore.vegamoranAún no hay calificaciones

- Costos Del PeriodoDocumento5 páginasCostos Del PeriodoAnonymous o0nOeJybjbAún no hay calificaciones

- Costos Primos y de ConversionDocumento6 páginasCostos Primos y de ConversionAndreita VargasAún no hay calificaciones

- Elementos Del CostoDocumento4 páginasElementos Del CostoAndryu CobaAún no hay calificaciones

- L2 Guia CostosDocumento21 páginasL2 Guia CostosJeanUzcateguiAún no hay calificaciones

- Cuestionario de Costos ResueltoDocumento16 páginasCuestionario de Costos ResueltoTary100% (2)

- Gastos y Costos de ProducciónDocumento7 páginasGastos y Costos de ProducciónElias Lopez100% (1)

- Tarea 3 Fabian SanchezDocumento14 páginasTarea 3 Fabian SanchezFabian SanchezAún no hay calificaciones

- (Juan García Colín) : 1. Empresa Comercial, y de TransformaciónDocumento9 páginas(Juan García Colín) : 1. Empresa Comercial, y de TransformaciónAlessandra DuranAún no hay calificaciones

- Tarea de Contabilidad de Costos IDocumento6 páginasTarea de Contabilidad de Costos IJOSE PEREIRAAún no hay calificaciones

- Clasificación de CostosDocumento14 páginasClasificación de CostosRonald Coronel Coila100% (3)

- Elementos Del CostoDocumento12 páginasElementos Del CostoEmiliano Salvador LumbrerasAún no hay calificaciones

- Basico en Contabilidad y Costos 2Documento15 páginasBasico en Contabilidad y Costos 2dahiana katherine morenoAún no hay calificaciones

- Contabilidad de CostosDocumento3 páginasContabilidad de Costosmaxwell de oro sinningAún no hay calificaciones

- COSTOSDocumento29 páginasCOSTOSDarlyn GarciaAún no hay calificaciones

- CostosDocumento5 páginasCostosYadira RiañoAún no hay calificaciones

- Tarea 1.1 Responda Las Siguientes Preguntas. Fredry - Burgos.100023759Documento7 páginasTarea 1.1 Responda Las Siguientes Preguntas. Fredry - Burgos.100023759Fredry Guzmán SeverinoAún no hay calificaciones

- Clasificación de Los CostosDocumento5 páginasClasificación de Los CostosAngel ReyesAún no hay calificaciones

- FUNDAMENTOS Y GESTION DE COSTOS - Cuestionario 1Documento8 páginasFUNDAMENTOS Y GESTION DE COSTOS - Cuestionario 1Jessica H TitoAún no hay calificaciones

- Manual de CostosDocumento91 páginasManual de CostosKevin Avila LimaAún no hay calificaciones

- Contabilidad de Costos Conceptos Importancia Clasificación y Su Relación Con La EmpresaDocumento5 páginasContabilidad de Costos Conceptos Importancia Clasificación y Su Relación Con La EmpresaAnonymous QSgGreBZAún no hay calificaciones

- Costos Directos e IndirectosDocumento6 páginasCostos Directos e IndirectosMelendez Valencia GersonAún no hay calificaciones

- Costos Diretos y Costos IndirectosDocumento15 páginasCostos Diretos y Costos IndirectosBruss FloresAún no hay calificaciones

- Contabilidad de Costos ResumenDocumento3 páginasContabilidad de Costos ResumenIntersiso LaplataAún no hay calificaciones

- Costo y Presupuesto Marta InesDocumento19 páginasCosto y Presupuesto Marta Inescarlos arturoAún no hay calificaciones

- Clases Conta CostosDocumento4 páginasClases Conta CostosDanny HernandezAún no hay calificaciones

- Objetivos de La Administración de CostosDocumento3 páginasObjetivos de La Administración de CostosGilma Teresa Quintero AnasagastiAún no hay calificaciones

- Definicion de Los CostosDocumento15 páginasDefinicion de Los CostosLeonardo VillaAún no hay calificaciones

- Bases Conceptuales Costos y PresupuestosDocumento10 páginasBases Conceptuales Costos y PresupuestosBladimir Cuellar SanguinoAún no hay calificaciones

- Costeo NormalDocumento5 páginasCosteo NormalTyTo100% (1)

- Informe de Administración de CostosDocumento8 páginasInforme de Administración de CostosDismary LoboAún no hay calificaciones

- COSTOSDocumento5 páginasCOSTOSYeraldin QuirogaAún no hay calificaciones

- 03 Tfundamentos de CostosDocumento6 páginas03 Tfundamentos de CostosCamiloOrtizAún no hay calificaciones

- Costos e InventarioDocumento8 páginasCostos e InventarioyeliAún no hay calificaciones

- Contabilidad de CostosDocumento11 páginasContabilidad de CostosAliux CuhzAún no hay calificaciones

- Rivera Calva Juan Carlos Topico U1 ORIGINALDocumento16 páginasRivera Calva Juan Carlos Topico U1 ORIGINALRivera Calva Juan CarlosAún no hay calificaciones

- Que Es GastoDocumento4 páginasQue Es GastoAlfonsoAún no hay calificaciones

- Lecc9 Costos-Sist - ProduccDocumento3 páginasLecc9 Costos-Sist - ProduccYulisa Condori zentenoAún no hay calificaciones

- Taller Presupuesto - Conceptos Tercer CorteDocumento14 páginasTaller Presupuesto - Conceptos Tercer CorteJohana Catalina Solano LunaAún no hay calificaciones

- Productividad Extrema: Como Ser Más Eficiente, Producir Más, y MejorDe EverandProductividad Extrema: Como Ser Más Eficiente, Producir Más, y MejorCalificación: 5 de 5 estrellas5/5 (3)

- Avance INFORME FINAL 1.2Documento8 páginasAvance INFORME FINAL 1.2EVELYN LOPEZ CARRANZAAún no hay calificaciones

- Universidadnacional de San Martin Facultad de Ciencias Economicas Escuela Profesional de Administracion PDFDocumento14 páginasUniversidadnacional de San Martin Facultad de Ciencias Economicas Escuela Profesional de Administracion PDFEVELYN LOPEZ CARRANZAAún no hay calificaciones

- 4 Cuarta Semana Clase IiDocumento14 páginas4 Cuarta Semana Clase IiEVELYN LOPEZ CARRANZAAún no hay calificaciones

- Desarrollo Caso N°1 - ExamenDocumento3 páginasDesarrollo Caso N°1 - ExamenEVELYN LOPEZ CARRANZAAún no hay calificaciones

- Administracion Por ObjetivosDocumento5 páginasAdministracion Por ObjetivosEVELYN LOPEZ CARRANZAAún no hay calificaciones

- Diseño de Una Linea de Produccion para La Elaboracion y Envasado de Arroz en La Region de San MartínDocumento96 páginasDiseño de Una Linea de Produccion para La Elaboracion y Envasado de Arroz en La Region de San MartínEVELYN LOPEZ CARRANZAAún no hay calificaciones

- Seminario - Industria LacteaDocumento13 páginasSeminario - Industria LacteaEVELYN LOPEZ CARRANZAAún no hay calificaciones

- DANEDocumento5 páginasDANEEVELYN LOPEZ CARRANZAAún no hay calificaciones

- Definición de AlimentoDocumento5 páginasDefinición de AlimentoEVELYN LOPEZ CARRANZAAún no hay calificaciones

- La Historia Social Del LenguajeDocumento1 páginaLa Historia Social Del LenguajeEVELYN LOPEZ CARRANZAAún no hay calificaciones

- 60 - Envases, Embalaje y Transp 2021-IDocumento6 páginas60 - Envases, Embalaje y Transp 2021-IEVELYN LOPEZ CARRANZA100% (1)

- Teoria de La Percepcion - ComportamientoDocumento19 páginasTeoria de La Percepcion - ComportamientoEVELYN LOPEZ CARRANZAAún no hay calificaciones

- Codex AlimentarioDocumento20 páginasCodex AlimentarioEVELYN LOPEZ CARRANZA100% (1)

- Lavadora de Naranjas-Maquinaria para La AgroindustriaDocumento29 páginasLavadora de Naranjas-Maquinaria para La AgroindustriaEVELYN LOPEZ CARRANZAAún no hay calificaciones

- Aplicacion Del Sistema HACCP en El Camal de Nueva CajamarcaDocumento63 páginasAplicacion Del Sistema HACCP en El Camal de Nueva CajamarcaEVELYN LOPEZ CARRANZAAún no hay calificaciones

- Plan de MarketingDocumento15 páginasPlan de MarketingEVELYN LOPEZ CARRANZAAún no hay calificaciones

- Modelo Eoq - Lote EconómicoDocumento3 páginasModelo Eoq - Lote EconómicoEVELYN LOPEZ CARRANZAAún no hay calificaciones

- Plan HaccpDocumento19 páginasPlan HaccpEVELYN LOPEZ CARRANZAAún no hay calificaciones

- Universidad Nacional de San Martín - TarapotoDocumento6 páginasUniversidad Nacional de San Martín - TarapotoEVELYN LOPEZ CARRANZAAún no hay calificaciones

- Universidad Nacional de San Martín - TarapotoDocumento13 páginasUniversidad Nacional de San Martín - TarapotoEVELYN LOPEZ CARRANZAAún no hay calificaciones

- Unidad 2 Actividad 1 Limites de CreditoDocumento7 páginasUnidad 2 Actividad 1 Limites de CreditoPatrick Luna Arenas100% (1)

- Anexo 5, Doc. PaeDocumento1 páginaAnexo 5, Doc. PaeCatalina Bezama GattásAún no hay calificaciones

- Ejercicios Probabilidad, Combinaciones y PermutacionesDocumento2 páginasEjercicios Probabilidad, Combinaciones y PermutacionesJesús RosasAún no hay calificaciones

- Ejercicio Diagnostico SicDocumento1 páginaEjercicio Diagnostico SicGabriel UrrutiaAún no hay calificaciones

- Practica IntegralDocumento2 páginasPractica IntegralXimena JiménezAún no hay calificaciones

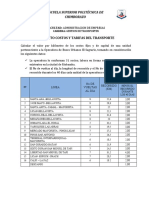

- Proyecto Costos y Tarifas de TransporteDocumento2 páginasProyecto Costos y Tarifas de TransportetrumiguanoAún no hay calificaciones

- Gestion Del EfectivoDocumento18 páginasGestion Del EfectivoJAAAANSSSSAún no hay calificaciones

- Manual de Calidad Salsa Picante de Cocona Avance 1Documento49 páginasManual de Calidad Salsa Picante de Cocona Avance 1letiziaAún no hay calificaciones

- Introducción A La Planeación FinancieraDocumento20 páginasIntroducción A La Planeación FinancieraBRUNOAún no hay calificaciones

- Mapa Conceptual de CostosDocumento1 páginaMapa Conceptual de CostosDavid BerrioAún no hay calificaciones

- Certificado de Especialidad - Semana 3Documento8 páginasCertificado de Especialidad - Semana 3nicol barria0% (1)

- Ejercicio06 Actividad03Documento3 páginasEjercicio06 Actividad03Martha L Pv RAún no hay calificaciones

- Economia JULIO17-18Documento2 páginasEconomia JULIO17-18Francisco Javier Bello SánchezAún no hay calificaciones

- Flujo Caja Financiero ProyectadoDocumento4 páginasFlujo Caja Financiero ProyectadoNayla Maribel Saldarriaga SaavedraAún no hay calificaciones

- Manual de Organización y Funciones CODISRADocumento33 páginasManual de Organización y Funciones CODISRAcarlos m dAún no hay calificaciones

- Resumen Estado Omnipotente A La Privatización o Reprivatización.Documento9 páginasResumen Estado Omnipotente A La Privatización o Reprivatización.Ericka MichelAún no hay calificaciones

- Esquema NIC 7Documento29 páginasEsquema NIC 7Danny1715Aún no hay calificaciones

- Legislación Aplicada A Las Operaciones Bancarias 2BDocumento18 páginasLegislación Aplicada A Las Operaciones Bancarias 2BECOJASAún no hay calificaciones

- Los Estados Financieros Constituyen Una Representación Estructurada de La Situación Financiera y Del Rendimiento Financiero de La EntidadDocumento6 páginasLos Estados Financieros Constituyen Una Representación Estructurada de La Situación Financiera y Del Rendimiento Financiero de La EntidadTeffy KattaAún no hay calificaciones

- Formato BM-3Documento1 páginaFormato BM-3AlejandroMendezAún no hay calificaciones

- AllegroDocumento15 páginasAllegroalejandro nordenAún no hay calificaciones

- Segundo Tema de Contabilidad Básica-2Documento23 páginasSegundo Tema de Contabilidad Básica-2Wilson Jhonn Condori PaivaAún no hay calificaciones

- Tasas de Interes - 2023 IessDocumento4 páginasTasas de Interes - 2023 IessJocelyne Ameli Jimenez RiveraAún no hay calificaciones

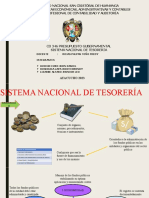

- Sist - TesoreríaDocumento19 páginasSist - TesoreríaANGIELA JAZMIN ARCCE FLORESAún no hay calificaciones

- Taller 2 Análisis Financiero USTADocumento2 páginasTaller 2 Análisis Financiero USTAcristhiam nuñezAún no hay calificaciones

- Renta AnualDocumento3 páginasRenta AnualAnonymous OAthskBjAún no hay calificaciones

- Trabajo Arrendamiento FinancieroDocumento11 páginasTrabajo Arrendamiento FinancieroMaryury Preciado100% (1)

- A21 - Calculo Financiero Empresarial by Maya UMEDDocumento110 páginasA21 - Calculo Financiero Empresarial by Maya UMEDAlbertoSalgadoRAún no hay calificaciones

- Cuenta 57Documento5 páginasCuenta 57Julio Garavito RojasAún no hay calificaciones

- Procedimiento Administrativo de Ejecucion (PAE)Documento1 páginaProcedimiento Administrativo de Ejecucion (PAE)Oscar Morell100% (5)