También podría gustarte

- Activ. #14 SÍNTESIS DE LA SEGUNDA UNIDAD - TRABAJO COLABORATIVODocumento21 páginasActiv. #14 SÍNTESIS DE LA SEGUNDA UNIDAD - TRABAJO COLABORATIVOYodil De La Cruz BautistaAún no hay calificaciones

- Informática Aplicada Semana 12Documento11 páginasInformática Aplicada Semana 12romario navarro marquinaAún no hay calificaciones

- Control Interno Comentario CriticoDocumento7 páginasControl Interno Comentario CriticoJackson ObregonAún no hay calificaciones

- Esquema Del Proyecto de Responsabilidad Social VDocumento48 páginasEsquema Del Proyecto de Responsabilidad Social VYessyca ArgandoñaAún no hay calificaciones

- Rsu Contabilidad Superior IIDocumento3 páginasRsu Contabilidad Superior IIMA TCAún no hay calificaciones

- Tarea de Auditoría - MAPA CONCEPTUAL NIA 200, 320, 560 PDFDocumento5 páginasTarea de Auditoría - MAPA CONCEPTUAL NIA 200, 320, 560 PDFJkevin Sotnas SalvatierraAún no hay calificaciones

- Actividad Pedagógica Asíncrona #6 Trabajo ColaborativoDocumento7 páginasActividad Pedagógica Asíncrona #6 Trabajo ColaborativoThays VivancoAún no hay calificaciones

- Uladech Biblioteca VirtualDocumento57 páginasUladech Biblioteca VirtualKristhiamSáenzAún no hay calificaciones

- Trabajo Colaborativo Contabilidad Gerencial I UnidadDocumento6 páginasTrabajo Colaborativo Contabilidad Gerencial I UnidadElias OviedoAún no hay calificaciones

- Actividad #7 Ganancias y PerdidasDocumento8 páginasActividad #7 Ganancias y PerdidasVirra MarcelozAún no hay calificaciones

- Práctica Calificada I - Plan de NegociosDocumento11 páginasPráctica Calificada I - Plan de Negociosader cruz vilchezAún no hay calificaciones

- Caso de Revisón de Estados FinancierosDocumento1 páginaCaso de Revisón de Estados FinancierosInvierno MendozaAún no hay calificaciones

- Estados FinancierosDocumento4 páginasEstados FinancierosMarina CayllahuaAún no hay calificaciones

- Elaboración y Presentación Del Balance General de Una Empresa.Documento11 páginasElaboración y Presentación Del Balance General de Una Empresa.Armando D la CruzAún no hay calificaciones

- SEMANA 3 - Iffiscalizacion TributariaDocumento7 páginasSEMANA 3 - Iffiscalizacion Tributariajuan jose RodriguezAún no hay calificaciones

- Análisis e Interpretación de Estados Financieros Semana 10..Documento8 páginasAnálisis e Interpretación de Estados Financieros Semana 10..Jefferson Sanchez RodriguezAún no hay calificaciones

- La Influencia de Los Creditos Que Otorgan Las Cajas Rurales de Ahorro y Credito A Las MYPES Del Peru 2019Documento9 páginasLa Influencia de Los Creditos Que Otorgan Las Cajas Rurales de Ahorro y Credito A Las MYPES Del Peru 2019EDGARAún no hay calificaciones

- Trabajo Colaborativo - Importancia de Los Estados FinancierosDocumento5 páginasTrabajo Colaborativo - Importancia de Los Estados FinancierosGiancarlos J-sAún no hay calificaciones

- Actividad Colaborativa N 03 Peligros de La Planificacion EstrategicaDocumento7 páginasActividad Colaborativa N 03 Peligros de La Planificacion EstrategicaALFREDOAún no hay calificaciones

- Caso de Revisón de Estados FinancierosDocumento2 páginasCaso de Revisón de Estados FinancierosMily Julissa Gutirrez GuarnizAún no hay calificaciones

- Proyecto RS Viii Contabilidad 2021 - Actividad #05Documento10 páginasProyecto RS Viii Contabilidad 2021 - Actividad #05Monica MelendezAún no hay calificaciones

- Actividad N°14Documento5 páginasActividad N°14LeslyAún no hay calificaciones

- Uladech Biblioteca VirtualDocumento95 páginasUladech Biblioteca VirtualLuis Zambrano QuiñonezAún no hay calificaciones

- Sintesis II Unidad Contabilidad IIDocumento20 páginasSintesis II Unidad Contabilidad IIMaria Ascate0% (1)

- Proceso Auditoria-AmbientalDocumento8 páginasProceso Auditoria-AmbientalRichardMontoyaAún no hay calificaciones

- IF #12 - Auditoria Operativa Interna y ExternaDocumento8 páginasIF #12 - Auditoria Operativa Interna y ExternaJoel Omar Jara ChavezAún no hay calificaciones

- Actividad 10 Investigación Formativa Planeamiento Estrategico OkDocumento21 páginasActividad 10 Investigación Formativa Planeamiento Estrategico OkJose RAAún no hay calificaciones

- Sintesis de Primera UnidadDocumento21 páginasSintesis de Primera UnidadThermical EstoreAún no hay calificaciones

- 13.síntesis de La IIDocumento7 páginas13.síntesis de La IIDanielitoPineditoBacallitaAún no hay calificaciones

- Síntesis de La Segunda UnidadDocumento12 páginasSíntesis de La Segunda UnidadOSCOAún no hay calificaciones

- Unidad Costos UladechDocumento10 páginasUnidad Costos UladechJulio MatosAún no hay calificaciones

- Gestion Financiera SÍNTESIS DE LA II UNID. MAPA CONCEPTUALDocumento10 páginasGestion Financiera SÍNTESIS DE LA II UNID. MAPA CONCEPTUALrosita preciadoAún no hay calificaciones

- Orientación Pedagógica Asíncrona N 6 Investigación Formativa I UnidadDocumento4 páginasOrientación Pedagógica Asíncrona N 6 Investigación Formativa I UnidadMonica MelendezAún no hay calificaciones

- Anàlisis PEST-IF Plan de NegociosDocumento7 páginasAnàlisis PEST-IF Plan de NegociosRojas StefanyAún no hay calificaciones

- Contabilidad GerencialDocumento27 páginasContabilidad GerencialJorge Lopez BerrocalAún no hay calificaciones

- Rsu Auditoria AmbientalDocumento7 páginasRsu Auditoria AmbientalLucero Durand BobadillaAún no hay calificaciones

- Actividad 11Documento10 páginasActividad 11Jesus Sebastian Villalobos HoyosAún no hay calificaciones

- Financiamiento Mype Adrian Ascon Dennis ErichDocumento65 páginasFinanciamiento Mype Adrian Ascon Dennis ErichAlan Christian Gil MartínezAún no hay calificaciones

- Peligros de Planeacion EstrategicaDocumento8 páginasPeligros de Planeacion EstrategicaruthAún no hay calificaciones

- Estado de Situacion FinancieraDocumento12 páginasEstado de Situacion FinancieraYalú Martínez Rondinel0% (1)

- Actividad de Investigación Formativa I Unidad.Documento11 páginasActividad de Investigación Formativa I Unidad.Arturo InfantesAún no hay calificaciones

- Respo 8 Entrega SabadoDocumento26 páginasRespo 8 Entrega SabadoReyna Yisabell Pinco ParedesAún no hay calificaciones

- Responsabilidad Social GubernamentalDocumento8 páginasResponsabilidad Social GubernamentalBlankitaPabloAún no hay calificaciones

- Financiamiento Rentabilidad Ulloa Olano Miriam Elizabeth TumbesDocumento43 páginasFinanciamiento Rentabilidad Ulloa Olano Miriam Elizabeth TumbeskatherineAún no hay calificaciones

- Toma de Desicicones - Actividad #5 Trabajo ColaborativoDocumento9 páginasToma de Desicicones - Actividad #5 Trabajo ColaborativolisAún no hay calificaciones

- La Influencia de Los Créditos Que Otorgan Las Cajas Municipales de Ahorro y Crédito A Las MYPES Del Perú 2019Documento4 páginasLa Influencia de Los Créditos Que Otorgan Las Cajas Municipales de Ahorro y Crédito A Las MYPES Del Perú 2019Indira Huicho ChacchiAún no hay calificaciones

- Auditoria Operativa Nforme de Trabajo ColaborativoDocumento6 páginasAuditoria Operativa Nforme de Trabajo ColaborativoDarwin. Solorzano verdeAún no hay calificaciones

- Capitalizacion y ActualizacionDocumento5 páginasCapitalizacion y Actualizacionpedro pioneroAún no hay calificaciones

- Exposición Parte Sarita Semana 9 y 15Documento10 páginasExposición Parte Sarita Semana 9 y 15Kheyla Valverde Mestanza100% (1)

- Proceso de AuditoriaDocumento4 páginasProceso de AuditoriaMercy Mori RengifoAún no hay calificaciones

- ESTADO DE CAMBIOS EN EL PATRIMONIO NETO Final TDocumento4 páginasESTADO DE CAMBIOS EN EL PATRIMONIO NETO Final Ttony augusto antunez figueroaAún no hay calificaciones

- Investigacion FormativaDocumento5 páginasInvestigacion FormativaMiller Figueroa AguirreAún no hay calificaciones

- Práctica Calificada - I UNIDAD Plan de NegociosDocumento7 páginasPráctica Calificada - I UNIDAD Plan de NegociosAYAUCAN MARTINEZ NAYELLI DE LOS ANGELESAún no hay calificaciones

- La Incidencia de La Información Financiera y PresupuestalDocumento4 páginasLa Incidencia de La Información Financiera y PresupuestalJhons D. RamirezAún no hay calificaciones

- Indicadores de RentabilidadDocumento9 páginasIndicadores de RentabilidadFrank Collazos GonzalesAún no hay calificaciones

- Nic 2 Inventarios 1Documento16 páginasNic 2 Inventarios 1Cristian PradoAún no hay calificaciones

- FichasDocumento7 páginasFichasronaldbravo30Aún no hay calificaciones

- Analisis de Estados Financieros ResumenDocumento8 páginasAnalisis de Estados Financieros ResumenJared PizangoAún no hay calificaciones

- Sesion 03 Analisis FinancieroDocumento48 páginasSesion 03 Analisis FinancieroLuzCelinaMoretoMontalbánAún no hay calificaciones

- Actividad 1 Analisis Financiero FolletoDocumento4 páginasActividad 1 Analisis Financiero FolletoYISELA BERMUDEZAún no hay calificaciones

- Control Interno MonografiaDocumento7 páginasControl Interno MonografiaZenaida Martin CaroAún no hay calificaciones

- Texto Universitario: C.P.C.C. Beder M. Rosales Quezada Código . Compilador Chimbote, PerúDocumento164 páginasTexto Universitario: C.P.C.C. Beder M. Rosales Quezada Código . Compilador Chimbote, PerúZenaida Martin CaroAún no hay calificaciones

- Sisntesis-De-La-Segunda-Unidad-Contabilidad-Superior-I - ZENAIDADocumento17 páginasSisntesis-De-La-Segunda-Unidad-Contabilidad-Superior-I - ZENAIDAZenaida Martin CaroAún no hay calificaciones

- Contabilidad Superior I - Sintesis de La 2da UnidadDocumento24 páginasContabilidad Superior I - Sintesis de La 2da UnidadZenaida Martin CaroAún no hay calificaciones

- Examen de Analisis EeffDocumento4 páginasExamen de Analisis EeffZenaida Martin CaroAún no hay calificaciones

- Procedimientos Del Metodo de Analisis Porcentual de Los Ee FFDocumento15 páginasProcedimientos Del Metodo de Analisis Porcentual de Los Ee FFZenaida Martin CaroAún no hay calificaciones

- Examen Aplazado 2021 - ADocumento2 páginasExamen Aplazado 2021 - AZenaida Martin CaroAún no hay calificaciones

- Análisis e Interpretación de Los Estados Financieros - Método de Análisis Vertical y Horizontal (Porcentual) - PlataformaDocumento13 páginasAnálisis e Interpretación de Los Estados Financieros - Método de Análisis Vertical y Horizontal (Porcentual) - PlataformaZenaida Martin CaroAún no hay calificaciones

- Nic 1Documento214 páginasNic 1Zenaida Martin CaroAún no hay calificaciones

- Sisntesis-De-La-Segunda-Unidad-Contabilidad-Superior-I - ZENAIDADocumento17 páginasSisntesis-De-La-Segunda-Unidad-Contabilidad-Superior-I - ZENAIDAZenaida Martin CaroAún no hay calificaciones

- Resumen de Contabilidad Superior IDocumento17 páginasResumen de Contabilidad Superior IZenaida Martin CaroAún no hay calificaciones

- Monografia de Titulos ValoresDocumento10 páginasMonografia de Titulos ValoresZenaida Martin Caro100% (1)

- 1.marco ConceptualDocumento62 páginas1.marco ConceptualwaldirAún no hay calificaciones

- Exposición ChequeDocumento8 páginasExposición ChequeHanner IbargüenAún no hay calificaciones

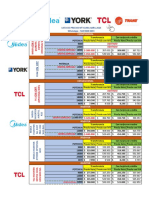

- Lista de Precios MT Clima Abril 2023 Whatsapp + 569 9000 0033Documento2 páginasLista de Precios MT Clima Abril 2023 Whatsapp + 569 9000 0033Luis LeivaAún no hay calificaciones

- REFERENCIA PERSONAL Carlos Ivan BancoDocumento11 páginasREFERENCIA PERSONAL Carlos Ivan Bancocarlosivan guerraAún no hay calificaciones

- HP AlmDocumento5 páginasHP AlmÁlvaro EscobarAún no hay calificaciones

- Laboratorios 1 y 2 Mate 3 Jessica López 202011758 Salón 311Documento4 páginasLaboratorios 1 y 2 Mate 3 Jessica López 202011758 Salón 311Jessica LópezAún no hay calificaciones

- Conceptos: 15101515 PL/5285/EXP/ ES/2015-1039 001 4.407230 LTR Litros 19.64 86.54Documento1 páginaConceptos: 15101515 PL/5285/EXP/ ES/2015-1039 001 4.407230 LTR Litros 19.64 86.54RAFAEL HERRERAAún no hay calificaciones

- Presentacion Implementacion CdaDocumento30 páginasPresentacion Implementacion Cdaedwin humberto tellez barretoAún no hay calificaciones

- Actividad 4 PRICIPIOS DE DERECHODocumento4 páginasActividad 4 PRICIPIOS DE DERECHOAlondra Amaro SanchezAún no hay calificaciones

- Evaluación Financiera de Proyectos (SIL) (3a. Ed.) - (PG 347 - 351)Documento5 páginasEvaluación Financiera de Proyectos (SIL) (3a. Ed.) - (PG 347 - 351)jairo andres bedoya rojasAún no hay calificaciones

- Fase 3 FaltanteDocumento11 páginasFase 3 Faltanteluis lozanoAún no hay calificaciones

- Cotizaciones Chalaco - Ing. NunuraDocumento4 páginasCotizaciones Chalaco - Ing. NunuraLuis Enrique Hidalgo ValladaresAún no hay calificaciones

- Protocolo Individual Uno Gerencia EstrategicaDocumento7 páginasProtocolo Individual Uno Gerencia EstrategicaTATIANA GOEZAún no hay calificaciones

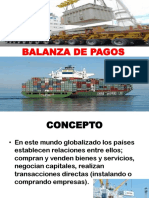

- Balanza de Pagos-2022Documento47 páginasBalanza de Pagos-2022JEREMY GIRON CISNEROSAún no hay calificaciones

- Proyecto Titulación FEGAPI para Artesano Orfebre Junta Nacional Del ArtesanoDocumento16 páginasProyecto Titulación FEGAPI para Artesano Orfebre Junta Nacional Del ArtesanoLuis Bentz0% (1)

- Ensayo Sobre Conferencia Calidad y Productividad - Carlos KasugaDocumento6 páginasEnsayo Sobre Conferencia Calidad y Productividad - Carlos KasugaFernando TaboraAún no hay calificaciones

- Glosario Derecho MercantilDocumento9 páginasGlosario Derecho MercantilLaura RodriguezAún no hay calificaciones

- Parte 2 - Perfil de Las Personas - MiluskaDocumento4 páginasParte 2 - Perfil de Las Personas - Miluskaliliana villenaAún no hay calificaciones

- Practica de Costos Por Procesos (Procesos Paralelos) PlanteamientoDocumento1 páginaPractica de Costos Por Procesos (Procesos Paralelos) PlanteamientoDiaz YosselinAún no hay calificaciones

- Martínez - Moreno - Armando - Actividad 1Documento5 páginasMartínez - Moreno - Armando - Actividad 1Armando MartínezAún no hay calificaciones

- Teorías Administrativas Del Talento Humano Desarrolladas en La OrganizaciónDocumento5 páginasTeorías Administrativas Del Talento Humano Desarrolladas en La Organizaciónazenethlopezortiz03Aún no hay calificaciones

- Anexo 4. Cuestionario A ProveedoresDocumento8 páginasAnexo 4. Cuestionario A ProveedoresRafael OxfordAún no hay calificaciones

- Taller Matemáticas Financieras Eje 4Documento15 páginasTaller Matemáticas Financieras Eje 4catherin manzano100% (3)

- Demanda Responsabilidad Civil ContractualDocumento14 páginasDemanda Responsabilidad Civil Contractualarleny aguilarAún no hay calificaciones

- Propiedades Planta y Equipo - DepreciacionesDocumento5 páginasPropiedades Planta y Equipo - DepreciacionesHarleth GuzmanAún no hay calificaciones

- Resumen EjecutivoDocumento1 páginaResumen EjecutivoMonica LopezBAún no hay calificaciones

- 4ta PC GP235 2022-1Documento2 páginas4ta PC GP235 2022-1RICARDO ANDRES ROJAS ALARCONAún no hay calificaciones

- La Ley de Inversiones BlogDocumento6 páginasLa Ley de Inversiones BlogAnny RodriguezAún no hay calificaciones

- S4 - Tarea - 2.1 - Toma de Decisiones Enfoque 10 10 10 - LeyannyDuronDocumento3 páginasS4 - Tarea - 2.1 - Toma de Decisiones Enfoque 10 10 10 - LeyannyDuronprogramasAún no hay calificaciones

- NanotecnologiaDocumento10 páginasNanotecnologiaLuis PimentelAún no hay calificaciones

- Iaf940228gv7 SS 3641 20220630Documento1 páginaIaf940228gv7 SS 3641 20220630Dolores DuarteAún no hay calificaciones