0% encontró este documento útil (0 votos)

449 vistas5 páginasClasificacion de Inventarios

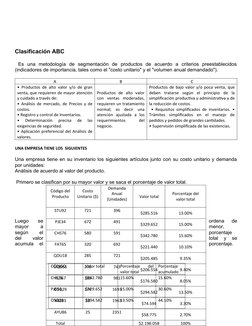

Este documento presenta un estudio de caso sobre la clasificación de inventarios en diferentes tipos de empresas. Explica que las tiendas de barrio usan inventario físico mientras que los supermercados usan inventario perpetuo. Luego describe el método ABC para clasificar inventarios según su valor y demanda, asignando mayores recursos a los productos de Clase A y menores a los de Clase C. Finalmente, aplica este método a un conjunto de productos de una empresa para clasificarlos.

Cargado por

ANDRES BAILONDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

449 vistas5 páginasClasificacion de Inventarios

Este documento presenta un estudio de caso sobre la clasificación de inventarios en diferentes tipos de empresas. Explica que las tiendas de barrio usan inventario físico mientras que los supermercados usan inventario perpetuo. Luego describe el método ABC para clasificar inventarios según su valor y demanda, asignando mayores recursos a los productos de Clase A y menores a los de Clase C. Finalmente, aplica este método a un conjunto de productos de una empresa para clasificarlos.

Cargado por

ANDRES BAILONDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd