También podría gustarte

- Introduccion A La Contabilidad - Tarea3Documento11 páginasIntroduccion A La Contabilidad - Tarea3Andres briceño100% (1)

- 1 - Conceptos Procedentes de DerechoDocumento14 páginas1 - Conceptos Procedentes de DerechoKarla BlueAún no hay calificaciones

- 123Documento8 páginas123Ray MarteAún no hay calificaciones

- Plantilla Excel Caja DiariaDocumento4 páginasPlantilla Excel Caja DiariaElsa RuizAún no hay calificaciones

- Estados Financieros Taller 2Documento38 páginasEstados Financieros Taller 2andrea gomez100% (1)

- Introducción al estudio del proceso civilDe EverandIntroducción al estudio del proceso civilAún no hay calificaciones

- Mano de ObraDocumento15 páginasMano de ObraPaúl TorresAún no hay calificaciones

- Ensayo Libro Cuarto ObligacionesDocumento6 páginasEnsayo Libro Cuarto ObligacionesGeRardo Cana100% (2)

- Liquidity Planner FSCM LPDocumento3 páginasLiquidity Planner FSCM LPManuel AcevedoAún no hay calificaciones

- Contrato de FactorajeDocumento4 páginasContrato de FactorajeAndrea Del PercioAún no hay calificaciones

- Como Llenar Datos para Una Encuesta de TrabajoDocumento2 páginasComo Llenar Datos para Una Encuesta de TrabajoTereso LOPEZ GARCIAAún no hay calificaciones

- Contrato de Trabajo A Prueba AmadaDocumento1 páginaContrato de Trabajo A Prueba AmadaDaniel RodriguezAún no hay calificaciones

- KARDEXDocumento8 páginasKARDEXLucia Parra OrozcoAún no hay calificaciones

- Contabilización Regimenes Respectivos Descuentos ImpuestosDocumento2 páginasContabilización Regimenes Respectivos Descuentos ImpuestosÁlex CadavidAún no hay calificaciones

- Parcial 1 Practica ProfecionalDocumento29 páginasParcial 1 Practica ProfecionalYeferson CRUZ MESAAún no hay calificaciones

- Solucion Guia Presupuesto SenaDocumento4 páginasSolucion Guia Presupuesto SenaLeidy Quintero100% (1)

- Taller Sentencia C 619 01Documento10 páginasTaller Sentencia C 619 01Eneida Varon LopezAún no hay calificaciones

- Carta Aprobacion SCHDocumento3 páginasCarta Aprobacion SCHgerardoAún no hay calificaciones

- Resumen Obligaciones Tributarias de Las Esal Dentro Del Regimen Tributario EspecialDocumento4 páginasResumen Obligaciones Tributarias de Las Esal Dentro Del Regimen Tributario EspecialBrayan MottaAún no hay calificaciones

- Analisis Jurisprudencial Sentencia C-636 Del 2016Documento4 páginasAnalisis Jurisprudencial Sentencia C-636 Del 2016Gabriel RamírezAún no hay calificaciones

- Cambio de InfractorDocumento1 páginaCambio de Infractorolga pinoAún no hay calificaciones

- JUSTIFICACIONDocumento2 páginasJUSTIFICACIONAndres ContrerasAún no hay calificaciones

- Cuestionario 1-SoluciónDocumento2 páginasCuestionario 1-SoluciónLucy CopaAún no hay calificaciones

- Entrega 2Documento10 páginasEntrega 2Danna LlanasAún no hay calificaciones

- Contrato Termino Fijo NotariaDocumento6 páginasContrato Termino Fijo NotariaOSCAR DAVID ARROYAVEAún no hay calificaciones

- Catalogo de CuentasDocumento2 páginasCatalogo de CuentasSabdiel Aguirre100% (3)

- Contrato Sae - AdjudicatarioDocumento4 páginasContrato Sae - Adjudicatarionano100% (1)

- Certificacion - GenfarDocumento1 páginaCertificacion - GenfarOscar BerruecosAún no hay calificaciones

- Mapa Tabla de AmortizacionDocumento1 páginaMapa Tabla de AmortizacionCarlos Humberto Gonzalez GuillenAún no hay calificaciones

- Recurso para La Tarea Del Tema 5Documento3 páginasRecurso para La Tarea Del Tema 5Manuel SauñeAún no hay calificaciones

- Cuadro Comparativo Sociedades ComercialesDocumento5 páginasCuadro Comparativo Sociedades ComercialesYira GuerraAún no hay calificaciones

- A7 - Tarea de NegociaciónDocumento6 páginasA7 - Tarea de Negociaciónkriss.fiaAún no hay calificaciones

- Los Actos de Comercio y Su ClasificacionDocumento11 páginasLos Actos de Comercio y Su ClasificacionGermán Andres Dulcey RincónAún no hay calificaciones

- Permuta TesisDocumento100 páginasPermuta TesisKaren Jennifer Alejandra Hernández CastellanosAún no hay calificaciones

- Caso WEBVANDocumento2 páginasCaso WEBVANAlejandra ZelayaAún no hay calificaciones

- Teorias Contables, Propiedad y AgenciaDocumento1 páginaTeorias Contables, Propiedad y Agenciaanghel ponton100% (1)

- Test Manual Tarifario SoatDocumento3 páginasTest Manual Tarifario SoatAna maria Quiroz perezAún no hay calificaciones

- Algoritmo y DFD (-25%)Documento13 páginasAlgoritmo y DFD (-25%)Bloody - RapVisiónAún no hay calificaciones

- Fundamentos Básicos Del Mercado de Valores para El Inversionista Parte 2Documento4 páginasFundamentos Básicos Del Mercado de Valores para El Inversionista Parte 2Harwin Jose Moya VegaAún no hay calificaciones

- Taller La Tienda de ArturoDocumento10 páginasTaller La Tienda de ArturoGustave Griailly0% (1)

- Identificacion Del Desempleo y Legislacion Del S.M.L.VDocumento10 páginasIdentificacion Del Desempleo y Legislacion Del S.M.L.VStiven SofanAún no hay calificaciones

- Ética Profesional TP7Documento4 páginasÉtica Profesional TP7lucia panicoAún no hay calificaciones

- Débito y Crédito. 4º-GAT-B. #20. M.S.M.Documento2 páginasDébito y Crédito. 4º-GAT-B. #20. M.S.M.MariyelinAún no hay calificaciones

- Taller de AnualidadesDocumento1 páginaTaller de AnualidadesSara Sánchez HernándezAún no hay calificaciones

- Retefuente EjerciciosDocumento1 páginaRetefuente EjerciciosMargarita Losada RiañosAún no hay calificaciones

- Ejercicios Clase Contabilidad y TributaciónDocumento31 páginasEjercicios Clase Contabilidad y TributaciónDebora MartinezAún no hay calificaciones

- Liquidación de La Indemnización Por Despido InjustoDocumento8 páginasLiquidación de La Indemnización Por Despido Injustoerwin1971AAún no hay calificaciones

- Catalogo Conforme A NIF CONTA 1 2020 AGOSTODocumento3 páginasCatalogo Conforme A NIF CONTA 1 2020 AGOSTOKarla Valeria Aguilera ChaparroAún no hay calificaciones

- Legislacion-Tributaria - (Taller Practico-Sanciones Tributarias)Documento4 páginasLegislacion-Tributaria - (Taller Practico-Sanciones Tributarias)Yurle50% (2)

- Contratación y DespidoDocumento17 páginasContratación y DespidoJulio CabreraAún no hay calificaciones

- Modelo de Flujo CircularDocumento2 páginasModelo de Flujo CircularRoberto Núñez QuilantánAún no hay calificaciones

- Taller Word de Adfin Unidad 2 Indicador 2Documento3 páginasTaller Word de Adfin Unidad 2 Indicador 2stefany herediaAún no hay calificaciones

- Acta de Inconformidad 4Documento1 páginaActa de Inconformidad 4omar prietoAún no hay calificaciones

- Teorias Administratias, Sistema Administrativo Mcdonald S Pablo GonzalezDocumento6 páginasTeorias Administratias, Sistema Administrativo Mcdonald S Pablo GonzalezPablo GonzalezAún no hay calificaciones

- Tarea 1 - Alcances e Impacto Del Proceso de Planeación FinancieraDocumento4 páginasTarea 1 - Alcances e Impacto Del Proceso de Planeación FinancieraJoy Pérez100% (1)

- Resumen Ley Organica de Regulación y Control Del Poder de MercadoDocumento2 páginasResumen Ley Organica de Regulación y Control Del Poder de MercadoRomina :DAún no hay calificaciones

- Econometr A Taller 1Documento5 páginasEconometr A Taller 1Maria Isabel Rodriguez LaitonAún no hay calificaciones

- Evidencias EmpresaDocumento2 páginasEvidencias EmpresaLina Espitia AlvarezAún no hay calificaciones

- Cancelación de Cuentas de ClientesDocumento7 páginasCancelación de Cuentas de ClientesCa Alex11% (73)

- Estrategias Generales para Realizar Cambios en Sistemas HumanosDocumento6 páginasEstrategias Generales para Realizar Cambios en Sistemas HumanosMarin SalomeAún no hay calificaciones

- La Cultura de La ReclamacionDocumento7 páginasLa Cultura de La ReclamacionEmi BarrientosAún no hay calificaciones

- Las Empresas de Operaciones MúltiplesDocumento5 páginasLas Empresas de Operaciones MúltiplesStanny Giuliana Yarlequé MendozaAún no hay calificaciones

- Respuestas Cuestionario BancarioDocumento22 páginasRespuestas Cuestionario Bancariodianalgo28Aún no hay calificaciones

- Tema 4. Servicios Financieros y Productos de Pasivo.Documento14 páginasTema 4. Servicios Financieros y Productos de Pasivo.raakeel.2Aún no hay calificaciones

- Tablas de Retencion Documental AaDocumento6 páginasTablas de Retencion Documental AaJuan GarzonAún no hay calificaciones

- Actividad Aa4 GraficasDocumento5 páginasActividad Aa4 GraficasJuan GarzonAún no hay calificaciones

- Estados Financieros 2Documento5 páginasEstados Financieros 2Juan GarzonAún no hay calificaciones

- Numeros Racionales Aa2Documento7 páginasNumeros Racionales Aa2Juan GarzonAún no hay calificaciones

- Comunicacion Organizacional AA3Documento7 páginasComunicacion Organizacional AA3Juan GarzonAún no hay calificaciones

- Contabilidad Aa3Documento9 páginasContabilidad Aa3Juan GarzonAún no hay calificaciones

- Actividades I-SolucionesDocumento16 páginasActividades I-SolucionesyaraAún no hay calificaciones

- Actividad 6 EvaluativaDocumento7 páginasActividad 6 EvaluativaalejandroAún no hay calificaciones

- Medios de Pago - Eje 2Documento5 páginasMedios de Pago - Eje 2luz deysi herreraAún no hay calificaciones

- Actividad de Aprendizaje ComunicaciónDocumento4 páginasActividad de Aprendizaje ComunicaciónPaula DiazAún no hay calificaciones

- 6787Documento2 páginas6787Profesor Alfredo RiosAún no hay calificaciones

- Aviso Importante: Páginas Que Intentan Suplantar El Sitio Oficial Del Banco de MéxicoDocumento1 páginaAviso Importante: Páginas Que Intentan Suplantar El Sitio Oficial Del Banco de MéxicoMiguel ÁngelAún no hay calificaciones

- Guia - El ChequeDocumento2 páginasGuia - El ChequeSandra RobayoAún no hay calificaciones

- Presentacion Credivillas Compra CarteraDocumento13 páginasPresentacion Credivillas Compra CarteraTomas Enrique Tovio GuerraAún no hay calificaciones

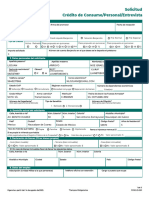

- 1 Solicitud Creditos Consumo Personal Entrevista Marzo 2023.cleanedDocumento3 páginas1 Solicitud Creditos Consumo Personal Entrevista Marzo 2023.cleanedNoe israel Lisjuan ArroyoAún no hay calificaciones

- Factura Electronica: Flexo Group Digital S.A.CDocumento1 páginaFactura Electronica: Flexo Group Digital S.A.CElvia BeraunAún no hay calificaciones

- Arqueo de Caja. S.2Documento11 páginasArqueo de Caja. S.2marcela quirozAún no hay calificaciones

- No. Crédito: RFC: Número de Cliente: CLABE:137975600638468247Documento3 páginasNo. Crédito: RFC: Número de Cliente: CLABE:137975600638468247lupitafajardo516Aún no hay calificaciones

- Libro CajaDocumento14 páginasLibro CajaDany LopezAún no hay calificaciones

- Tabla de Descripción de Los Casos de Uso para ExplicarDocumento3 páginasTabla de Descripción de Los Casos de Uso para ExplicarOctavio RodriguezAún no hay calificaciones

- Lista de Precios - 08 AbrilDocumento1 páginaLista de Precios - 08 Abrilfotos viaductoAún no hay calificaciones

- Conciliación BancariaDocumento2 páginasConciliación BancariaYeiber Jostin B. MesaAún no hay calificaciones

- 2 - Fuentes de FinanciamientoDocumento63 páginas2 - Fuentes de FinanciamientoMonicaAún no hay calificaciones

- 1 Sistema Integrado de Administración FinancieraDocumento27 páginas1 Sistema Integrado de Administración FinancieraShirley MorilloAún no hay calificaciones

- Actividad 2 - Gerencia FinancieraDocumento5 páginasActividad 2 - Gerencia FinancieraRobin RestrepoAún no hay calificaciones

- TALLER DE SOCIEDAD CONYUGAL VIERNES Daniel GarciaDocumento3 páginasTALLER DE SOCIEDAD CONYUGAL VIERNES Daniel GarciaDanielSebastianGarciaAún no hay calificaciones

- Taller Contabilidad de Activos Entrega 1 Semana 3Documento23 páginasTaller Contabilidad de Activos Entrega 1 Semana 3alison angelAún no hay calificaciones

- Moneda y Banca CorregidoDocumento8 páginasMoneda y Banca CorregidoCarlos Andres Rodriguez0% (1)

- Actividad Lógica Proposicional KNDocumento5 páginasActividad Lógica Proposicional KNkathehernandezAún no hay calificaciones

- Gestion MonografiaDocumento10 páginasGestion MonografiaDeriamLlerenaVillacrezAún no hay calificaciones

- Sistemasde Proteccin AlDocumento20 páginasSistemasde Proteccin AlNancisita NaramAún no hay calificaciones

- Formulario Ica BarrancabermejaDocumento1 páginaFormulario Ica BarrancabermejaMaria Garcia JAún no hay calificaciones