También podría gustarte

- Doc254 - Escala Salarial 1-ENERO-2020Documento1 páginaDoc254 - Escala Salarial 1-ENERO-2020LeandroAún no hay calificaciones

- Doc254 - Escala Salarial - FEBRERO 2024Documento1 páginaDoc254 - Escala Salarial - FEBRERO 2024fran.mdq94Aún no hay calificaciones

- 109012016RDEV075548290623Documento3 páginas109012016RDEV075548290623Marisol CriolloAún no hay calificaciones

- El Gobierno Oficializó El Bono de $70.000 para Jubilados y PensionadosDocumento4 páginasEl Gobierno Oficializó El Bono de $70.000 para Jubilados y PensionadosELONCE ParanáAún no hay calificaciones

- Devolución Del IVA A Personas Con DiscapacidadDocumento2 páginasDevolución Del IVA A Personas Con DiscapacidadAndres SAún no hay calificaciones

- Actividad Practica 8Documento8 páginasActividad Practica 8Doménica MishellAún no hay calificaciones

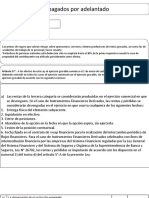

- Seguros Pagados Por Adelantado: Art. 37 Inciso C)Documento6 páginasSeguros Pagados Por Adelantado: Art. 37 Inciso C)maxwell angel collazos mariqueAún no hay calificaciones

- Documentoelectronico 103012021RDEV015117 22092021Documento3 páginasDocumentoelectronico 103012021RDEV015117 22092021Mishell GuevaraAún no hay calificaciones

- Cronologia Del Beneficio de AlimentacionDocumento8 páginasCronologia Del Beneficio de AlimentacionDurvin CaicAún no hay calificaciones

- Documentoelectronico 113012023RDEV0118285 01032023Documento4 páginasDocumentoelectronico 113012023RDEV0118285 01032023Anthony Ramón Santana QuijijeAún no hay calificaciones

- 109012018RDEV014285290623Documento3 páginas109012018RDEV014285290623Marisol CriolloAún no hay calificaciones

- Regimen Simple de Tributacion (Final)Documento17 páginasRegimen Simple de Tributacion (Final)mpatinompasociadosAún no hay calificaciones

- Tema 13. Curso IRPF (1Â Parte)Documento30 páginasTema 13. Curso IRPF (1Â Parte)arigomezzapAún no hay calificaciones

- Convocatoria Al Consejo Del SalarioDocumento3 páginasConvocatoria Al Consejo Del SalarioLeonardo Román VillafañeAún no hay calificaciones

- Aportes y ContribucionesDocumento6 páginasAportes y ContribucionesNatalia Celina GomezAún no hay calificaciones

- Resolución 7-23Documento3 páginasResolución 7-23Juan Pablo RieraAún no hay calificaciones

- Res Admno 002142017queRegulaDocumentosAfiliacionyDesafiliacionDependientesDirectosDocumento12 páginasRes Admno 002142017queRegulaDocumentosAfiliacionyDesafiliacionDependientesDirectosYarileidy MartínezAún no hay calificaciones

- Resolución 3848Documento3 páginasResolución 3848Cronista.comAún no hay calificaciones

- RESOLUCION Cts y 25 AñosDocumento12 páginasRESOLUCION Cts y 25 AñosEmiro Lipe Atausinchi MontesAún no hay calificaciones

- Modelo DemandaDocumento7 páginasModelo DemandaWilmer MendezAún no hay calificaciones

- A.a.2 Derecho LaboralDocumento14 páginasA.a.2 Derecho LaboralLeonardo Lamprea Gonzalez67% (3)

- BLOG - Casos Prácticos - Liquidación de Beneficios Sociales A Trabajadores Contratados en Una Pequeña EmpresaDocumento12 páginasBLOG - Casos Prácticos - Liquidación de Beneficios Sociales A Trabajadores Contratados en Una Pequeña Empresaxoltar1854Aún no hay calificaciones

- Resolución 11/2023: Convocatoria A Reunión Del Consejo Del SalarioDocumento3 páginasResolución 11/2023: Convocatoria A Reunión Del Consejo Del SalarioElonceAún no hay calificaciones

- Comunicado SCSM UgppDocumento3 páginasComunicado SCSM UgppnelsonAún no hay calificaciones

- Boletin Oficial Republica Argentina - Seguridad Social - Decreto 177 - 2024Documento4 páginasBoletin Oficial Republica Argentina - Seguridad Social - Decreto 177 - 2024Gonzalo ContiAún no hay calificaciones

- Autorizacion Del Libro PlanillasDocumento5 páginasAutorizacion Del Libro PlanillasTechy Mandujano VmAún no hay calificaciones

- Resolucion 23-2023 SSS Convenio de Corresponsabilidad Gremial Producción de Algodón, Maíz, Trigo, Sorgo, Soja y Girasol en La Provincia Del CHACODocumento5 páginasResolucion 23-2023 SSS Convenio de Corresponsabilidad Gremial Producción de Algodón, Maíz, Trigo, Sorgo, Soja y Girasol en La Provincia Del CHACOEstudio Alvarezg AsociadosAún no hay calificaciones

- Modelo 2023 6Documento2 páginasModelo 2023 6Wilder Cabrera MOREYAún no hay calificaciones

- Decreto Sobre Licencias Médicas de Funcionarios PúblicosDocumento12 páginasDecreto Sobre Licencias Médicas de Funcionarios PúblicosEl País Digital50% (2)

- Regimen Tributario y Laboral de Las Empresas AgropecuariasDocumento3 páginasRegimen Tributario y Laboral de Las Empresas AgropecuariasCT YahaidaAún no hay calificaciones

- Resolucion de Vacaciones TruncasDocumento2 páginasResolucion de Vacaciones TruncasQuispe Lujan SantiagoAún no hay calificaciones

- Ley 31068 LPDocumento2 páginasLey 31068 LPJesus Cruz PomaAún no hay calificaciones

- Beneficios Tributarios A Las Empresas Que Contratan Personas Con DiscapacidadDocumento14 páginasBeneficios Tributarios A Las Empresas Que Contratan Personas Con DiscapacidadJhonny Rolando ConchaAún no hay calificaciones

- Previsión social. Guía práctica fiscal, laboral y de seguridad social 2017De EverandPrevisión social. Guía práctica fiscal, laboral y de seguridad social 2017Aún no hay calificaciones

- R Dev 0683499210623Documento3 páginasR Dev 0683499210623Maryel MacAún no hay calificaciones

- Bono de Antiguedad ¿Diferente para Servicios y Productivas - Bolivia Impuestos BlogDocumento10 páginasBono de Antiguedad ¿Diferente para Servicios y Productivas - Bolivia Impuestos BlogEsteban condoriAún no hay calificaciones

- Todos Al Trabajo Ebook Obligaciones Periodicas Del Empleador Año 2023Documento26 páginasTodos Al Trabajo Ebook Obligaciones Periodicas Del Empleador Año 2023Valentina Vargas SánchezAún no hay calificaciones

- PAGO POR Modalidad DE CONVENIO PAGODocumento5 páginasPAGO POR Modalidad DE CONVENIO PAGOOgidor Ian OcneifAún no hay calificaciones

- Informe #00000032-2020-Produce/ds-PaDocumento13 páginasInforme #00000032-2020-Produce/ds-Pamarcia egoavilAún no hay calificaciones

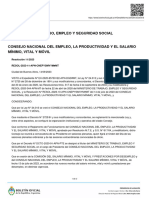

- Resolución Consejo Nacional Del Empleo, La Productividad y El Salario Mínimo, Vital y MóvilDocumento3 páginasResolución Consejo Nacional Del Empleo, La Productividad y El Salario Mínimo, Vital y MóvilMintrabajoAún no hay calificaciones

- Nuevo Proyecto Contrato Colectivo 2015 2017Documento40 páginasNuevo Proyecto Contrato Colectivo 2015 2017Daniel Molinari GrezAún no hay calificaciones

- Resumenes Decretos s770 y 771 2020Documento3 páginasResumenes Decretos s770 y 771 2020ManuelAún no hay calificaciones

- Decreto 105/2023: Refuerzo de Ingreso PrevisionalDocumento5 páginasDecreto 105/2023: Refuerzo de Ingreso PrevisionalElonceAún no hay calificaciones

- Contrato Psicologos Serums 2020 PDFDocumento66 páginasContrato Psicologos Serums 2020 PDFManuel GonzalesAún no hay calificaciones

- Calculo Fiscal de PTU y Retención de ISR A Los TrabajadoresDocumento6 páginasCalculo Fiscal de PTU y Retención de ISR A Los TrabajadoresPancho PerezAún no hay calificaciones

- Aplicación Laboral II-2015Documento496 páginasAplicación Laboral II-2015Victor Manuel Cabrera FloresAún no hay calificaciones

- Previsión Social 2016: Guía práctica. Fiscal, laboral y de seguridad socialDe EverandPrevisión Social 2016: Guía práctica. Fiscal, laboral y de seguridad socialCalificación: 5 de 5 estrellas5/5 (1)

- Documentoelectronico 117012022RDEV054072 05042023Documento4 páginasDocumentoelectronico 117012022RDEV054072 05042023Sarely ZambranoAún no hay calificaciones

- Resolucion ANSES 131-2023 Normas Complementarias y Aclaratorias de La Ley 27705 y Decreto 173-23Documento4 páginasResolucion ANSES 131-2023 Normas Complementarias y Aclaratorias de La Ley 27705 y Decreto 173-23Estudio Alvarezg AsociadosAún no hay calificaciones

- CCT 272-96Documento3 páginasCCT 272-96Daniela CasellaAún no hay calificaciones

- Apelacion de Puro Derecho IpDocumento7 páginasApelacion de Puro Derecho IpRobrey RoyramAún no hay calificaciones

- Documentoelectronico 113012023RDEV0065499 14022023 PDFDocumento3 páginasDocumentoelectronico 113012023RDEV0065499 14022023 PDFLuis RivadeneiraAún no hay calificaciones

- Aportes y Contribuciones A La Segurad Social PorcentajesDocumento29 páginasAportes y Contribuciones A La Segurad Social Porcentajesmauro bonfantiAún no hay calificaciones

- Beneficios Contractuales de Los Trabajadores, Trabajadoras en VenezuelaDocumento5 páginasBeneficios Contractuales de Los Trabajadores, Trabajadoras en VenezuelasikesantonioAún no hay calificaciones

- Incremento de La Remuneracion Minima Vital PDFDocumento2 páginasIncremento de La Remuneracion Minima Vital PDFMario Arroyo SamaniegoAún no hay calificaciones

- Guía práctica de ISR. Personas físicas 2019De EverandGuía práctica de ISR. Personas físicas 2019Calificación: 4 de 5 estrellas4/5 (3)

- Beneficios para Los Adultos MayoresDocumento54 páginasBeneficios para Los Adultos MayoresMelani BereniceAún no hay calificaciones

- Que Es El IVADocumento61 páginasQue Es El IVAAndy EstupiñánAún no hay calificaciones

- Guia para La Escritura Del Ensayo - Yolanda GamboaDocumento10 páginasGuia para La Escritura Del Ensayo - Yolanda GamboaKing MobAún no hay calificaciones

- Salario Nominal y RealDocumento2 páginasSalario Nominal y RealMelani BereniceAún no hay calificaciones

- Ensayo de Investigación de OperacionesDocumento8 páginasEnsayo de Investigación de OperacionesMelani BereniceAún no hay calificaciones

- P5.20 Valor Presente de Una Anualidad Considere Los Siguientes CasosDocumento2 páginasP5.20 Valor Presente de Una Anualidad Considere Los Siguientes CasosMelani Berenice100% (4)

- Proveedor Condiciones de Crédito J K L MDocumento2 páginasProveedor Condiciones de Crédito J K L MMelani BereniceAún no hay calificaciones

- Reglamento de Seguridad y Salud en El TrabajoDocumento23 páginasReglamento de Seguridad y Salud en El TrabajoJaime Cotrina ClementeAún no hay calificaciones

- Clase 4 Que Es Gestion en SaludDocumento36 páginasClase 4 Que Es Gestion en SaludSandro Tapia100% (1)

- CONGRESO FESEA - Avances 2013 en Sexualidad HumanaDocumento82 páginasCONGRESO FESEA - Avances 2013 en Sexualidad HumanaAndrés LópezAún no hay calificaciones

- Jerarquías de Las Necesidades de MaslowDocumento4 páginasJerarquías de Las Necesidades de MaslowHenrry CifuentesAún no hay calificaciones

- Carta #012 Retrasos Por El Contratista PDFDocumento1 páginaCarta #012 Retrasos Por El Contratista PDFERoiz RodrIz100% (1)

- Discurso de Oposición Del Centro DemocráticoDocumento17 páginasDiscurso de Oposición Del Centro DemocráticoSemanaAún no hay calificaciones

- Patologia VenosaDocumento44 páginasPatologia VenosaJorge MalerAún no hay calificaciones

- No Consigo Adelgazar - Metodo DukanDocumento151 páginasNo Consigo Adelgazar - Metodo Dukanppstone100% (1)

- DESBLOQUEO de Espalda Mayra MadrizDocumento29 páginasDESBLOQUEO de Espalda Mayra Madrizelviafernandeztellez6076Aún no hay calificaciones

- Guía Sobre El Manejo Del Estrés Desde MedicinaDocumento29 páginasGuía Sobre El Manejo Del Estrés Desde Medicinaraul josue gonzalez peñaAún no hay calificaciones

- NeurolépticosDocumento12 páginasNeurolépticosfabioAún no hay calificaciones

- Info Seminario de Frutas TropicalesDocumento6 páginasInfo Seminario de Frutas TropicalesGladys González GonzálezAún no hay calificaciones

- RefunduplicaturaDocumento7 páginasRefunduplicaturaDaniel A. Velarde LópezAún no hay calificaciones

- Autoevaluaciones de ProveedoresDocumento19 páginasAutoevaluaciones de ProveedoresLaura BeltranAún no hay calificaciones

- Perímetro Abdominal EditadoDocumento8 páginasPerímetro Abdominal EditadoFernanda Muñoz SánchezAún no hay calificaciones

- Amor y RobotsDocumento4 páginasAmor y RobotsJUAN FELIPE PINEDA REYAún no hay calificaciones

- Codeina Ficha 10Documento2 páginasCodeina Ficha 10Jessica MacasAún no hay calificaciones

- Historia Parte 1Documento6 páginasHistoria Parte 1sofia snithAún no hay calificaciones

- El Mago Sin Magia Selvini PalazzoliDocumento4 páginasEl Mago Sin Magia Selvini PalazzoliLeandroGigenaAún no hay calificaciones

- Dos Batidos o ZumosDocumento14 páginasDos Batidos o ZumosDianaAún no hay calificaciones

- Genograma Caso 2 SoniaDocumento2 páginasGenograma Caso 2 Soniadanna navarroAún no hay calificaciones

- 2-02-01 Cuidados en El Control de La Fertilidad Con Metodo AnticonceptivoDocumento18 páginas2-02-01 Cuidados en El Control de La Fertilidad Con Metodo AnticonceptivoRina AlanyaAún no hay calificaciones

- Solicitud Empleo PDFDocumento2 páginasSolicitud Empleo PDFPaola FelixAún no hay calificaciones

- Medicina ComplementariaDocumento20 páginasMedicina ComplementariaXiomara Jeanleny Merino Merino100% (1)

- Formato Pae Upn NeoDocumento11 páginasFormato Pae Upn NeoLucia CuadrosAún no hay calificaciones

- FRRHH 002. Recaudos de Documentos para Los ExpedientesDocumento2 páginasFRRHH 002. Recaudos de Documentos para Los ExpedienteseduardojgaAún no hay calificaciones

- Conceptualización DEL PROBLEMADocumento18 páginasConceptualización DEL PROBLEMARuben MoriAún no hay calificaciones

- Balance General 31122022Documento4 páginasBalance General 31122022Tesoreria UrbanovaAún no hay calificaciones

- HerpesDocumento14 páginasHerpesXianie ReidAún no hay calificaciones

- Anexo N.° 1 - Primera Relación de Becarios 2020 I PDFDocumento561 páginasAnexo N.° 1 - Primera Relación de Becarios 2020 I PDFDiego ChavezAún no hay calificaciones