También podría gustarte

- Valuacion Fiscal AutosDocumento249 páginasValuacion Fiscal AutosTodo Noticias100% (9)

- Precio de Autos Usados - Diciembre 2023Documento195 páginasPrecio de Autos Usados - Diciembre 2023Todo Noticias100% (2)

- Acuerdo de Ejecución de Sentencia Entre El Estado Nacional y La Provicia de Santa FeDocumento6 páginasAcuerdo de Ejecución de Sentencia Entre El Estado Nacional y La Provicia de Santa FeUno Santa FeAún no hay calificaciones

- Precios Autos Usados MayoDocumento209 páginasPrecios Autos Usados MayoTodo Noticias58% (19)

- CFK RevocaDocumento14 páginasCFK RevocaTodo NoticiasAún no hay calificaciones

- Modelo de Contrato RoomateDocumento4 páginasModelo de Contrato RoomateRbk K.B.Aún no hay calificaciones

- CUADRO SINOPTICO (Juicio Contencioso Adm)Documento10 páginasCUADRO SINOPTICO (Juicio Contencioso Adm)AugustoVélezAún no hay calificaciones

- Ley 6618Documento1 páginaLey 6618Luz De Sousa QuintasAún no hay calificaciones

- Supermercados y Autoservicios Mayoristas Mar2021Documento26 páginasSupermercados y Autoservicios Mayoristas Mar2021Cronista.comAún no hay calificaciones

- Adelantan Aumentos Del Salario Mínimo, Vital y Móvil Pautados para 2022Documento4 páginasAdelantan Aumentos Del Salario Mínimo, Vital y Móvil Pautados para 2022ElonceAún no hay calificaciones

- Proyecto Del Oficialismo Ley de GranosDocumento7 páginasProyecto Del Oficialismo Ley de GranosTodo NoticiasAún no hay calificaciones

- 2021 - 3 - Resolucion #21460Documento5 páginas2021 - 3 - Resolucion #21460Matías QuarantaAún no hay calificaciones

- Resolución Del Ministerio de TransporteDocumento10 páginasResolución Del Ministerio de TransporteSusana MaidanaAún no hay calificaciones

- Monotributo AFIP BO 5031Documento7 páginasMonotributo AFIP BO 5031Andrea del RioAún no hay calificaciones

- Fondo para El Fortalecimiento Fiscal de La Provincia de Buenos AiresDocumento2 páginasFondo para El Fortalecimiento Fiscal de La Provincia de Buenos Airesfvitola100% (1)

- 27 - Nueva Fórmula JubilatoriaDocumento2 páginas27 - Nueva Fórmula JubilatoriaLuciana GlezerAún no hay calificaciones

- Excepción PacoDocumento2 páginasExcepción PacoPablo Icardi100% (1)

- Ley. Derogacion LocacionDocumento6 páginasLey. Derogacion LocacionEdu Lalo MejiasAún no hay calificaciones

- Acuerdo Con Estados Unidos para El Intercambio de Información FinancieraDocumento15 páginasAcuerdo Con Estados Unidos para El Intercambio de Información FinancieraMelanie BerardiAún no hay calificaciones

- Decreto 163Documento3 páginasDecreto 163Cronista.comAún no hay calificaciones

- Decreto 164Documento4 páginasDecreto 164Cronista.comAún no hay calificaciones

- Nota Enviada A La Ciudad Por Sistema GDEDocumento2 páginasNota Enviada A La Ciudad Por Sistema GDETélamAún no hay calificaciones

- BO Monotributo Exención Impuesto Cuentas CorrientesDocumento2 páginasBO Monotributo Exención Impuesto Cuentas CorrientesAndrea del RioAún no hay calificaciones

- Boletín Oficial: Decreto 84/2024Documento3 páginasBoletín Oficial: Decreto 84/2024Rosario3Aún no hay calificaciones

- Blanqueo Construcción BODocumento4 páginasBlanqueo Construcción BOAndrea del RioAún no hay calificaciones

- Santa Fe, Provincia de C/ Estado Nacional S/ Acción Declarativa de InconstitucionalidadDocumento8 páginasSanta Fe, Provincia de C/ Estado Nacional S/ Acción Declarativa de InconstitucionalidadEl LitoralAún no hay calificaciones

- Reforma Codigo Civil Moneda Extranjera 2022Documento13 páginasReforma Codigo Civil Moneda Extranjera 2022Cronista.comAún no hay calificaciones

- RDS 20210618Documento1 páginaRDS 20210618Cronista.comAún no hay calificaciones

- Mensaje #84-2023 Que Comunica El Proyecto de Ley Exteriorización Del Ahorro Argentino (Blanqueo)Documento14 páginasMensaje #84-2023 Que Comunica El Proyecto de Ley Exteriorización Del Ahorro Argentino (Blanqueo)Cronista.comAún no hay calificaciones

- Decreto 14/2024Documento3 páginasDecreto 14/2024Edu Lalo MejiasAún no hay calificaciones

- Resolución CNV FCI Abiertos de Títulos PúblicosDocumento5 páginasResolución CNV FCI Abiertos de Títulos PúblicosCronista.comAún no hay calificaciones

- Proyecto L - Jubilaciones Mínimas y 82 Por Ciento MóvilDocumento11 páginasProyecto L - Jubilaciones Mínimas y 82 Por Ciento MóvilSol BajarAún no hay calificaciones

- Proyecto de Ley de La Coalición Cívica Sobre Reactivación ProductivaDocumento24 páginasProyecto de Ley de La Coalición Cívica Sobre Reactivación ProductivaTodo NoticiasAún no hay calificaciones

- Informe Deuda ARS SeptiembreDocumento20 páginasInforme Deuda ARS SeptiembreCronista.com100% (1)

- Resolución Del Enacom - Cierre de DelegacionesDocumento3 páginasResolución Del Enacom - Cierre de DelegacionesCronista.comAún no hay calificaciones

- Proyecto Frente de Todos - Alquileres TemporariosDocumento4 páginasProyecto Frente de Todos - Alquileres TemporariosEl DestapeAún no hay calificaciones

- AFIP y Anses Unificaron Requisitos para Acceder A La Moratoria PrevisionalDocumento3 páginasAFIP y Anses Unificaron Requisitos para Acceder A La Moratoria PrevisionalElonceAún no hay calificaciones

- Boletín Oficial Septiembre 2018 M.E.B. #89Documento15 páginasBoletín Oficial Septiembre 2018 M.E.B. #89Municipalidad de El BolsónAún no hay calificaciones

- El Informe de La UBADocumento7 páginasEl Informe de La UBACronista.comAún no hay calificaciones

- DNU - Análisis de La Sociedad Rural ArgentinaDocumento8 páginasDNU - Análisis de La Sociedad Rural ArgentinaZeque MoralesAún no hay calificaciones

- 2ijlv"""'.: San Luis, Provincia de C/ Estado Nacional S/ Acción Declarativa de Inconstitucionalidad Cobro de PesosDocumento8 páginas2ijlv"""'.: San Luis, Provincia de C/ Estado Nacional S/ Acción Declarativa de Inconstitucionalidad Cobro de PesosLPOAún no hay calificaciones

- Presentación Causa Penal Por Pagos Al FMIDocumento11 páginasPresentación Causa Penal Por Pagos Al FMITodo NoticiasAún no hay calificaciones

- Agosto 2022Documento3 páginasAgosto 2022Mintrabajo100% (1)

- Carta de Francos A QuintelaDocumento2 páginasCarta de Francos A QuintelaCronista.comAún no hay calificaciones

- Allanan El Edificio Central de La AFA Por Una Causa de Defraudación y Lavado de DineroDocumento5 páginasAllanan El Edificio Central de La AFA Por Una Causa de Defraudación y Lavado de DineroTodo NoticiasAún no hay calificaciones

- Resolución 84/2023Documento14 páginasResolución 84/2023Edu Lalo MejiasAún no hay calificaciones

- Decreto 302/2024: Desregulación de Los Precios de Las Tarifas de Internet, Líneas de Telefonía Celular, y Servicio de TV Por CableDocumento6 páginasDecreto 302/2024: Desregulación de Los Precios de Las Tarifas de Internet, Líneas de Telefonía Celular, y Servicio de TV Por CableElonceAún no hay calificaciones

- Proyecto de LeyDocumento8 páginasProyecto de LeyCronista.comAún no hay calificaciones

- Borrador Reordenamiento de La DeudaDocumento6 páginasBorrador Reordenamiento de La DeudaAriel CohenAún no hay calificaciones

- Acta Entrega Viaducto San Martín A ADIFDocumento4 páginasActa Entrega Viaducto San Martín A ADIFenelSubteAún no hay calificaciones

- Votación Moratoria Previsional .Documento9 páginasVotación Moratoria Previsional .Gimeluz FigueroaAún no hay calificaciones

- El Pedido de Massa A La CNVDocumento2 páginasEl Pedido de Massa A La CNVLPOAún no hay calificaciones

- Los Despidos Del IncaaDocumento5 páginasLos Despidos Del IncaaLPOAún no hay calificaciones

- Decreto 377/2023Documento4 páginasDecreto 377/2023Edu Lalo MejiasAún no hay calificaciones

- Fundamento Laudo Acta 73 VERSION 4-4 Final SCCDocumento27 páginasFundamento Laudo Acta 73 VERSION 4-4 Final SCCSitio AndinoAún no hay calificaciones

- Causa CSJ 539/2009 (45-S) /CS1: CoparticipaciónDocumento47 páginasCausa CSJ 539/2009 (45-S) /CS1: CoparticipaciónKaren CostasAún no hay calificaciones

- Ingrid Riveros - 106013-52 Reconocimiento de Los ImpuestosDocumento12 páginasIngrid Riveros - 106013-52 Reconocimiento de Los ImpuestosAndres Thomas LlanosAún no hay calificaciones

- Ley 27667 Impuesto Sobre Los Bienes PersonalesDocumento4 páginasLey 27667 Impuesto Sobre Los Bienes PersonalesEstudio Alvarezg AsociadosAún no hay calificaciones

- Taller Final de Teoria de InvestigacionDocumento6 páginasTaller Final de Teoria de Investigacionestefania rua mazoAún no hay calificaciones

- Dictamen FDT FISCAL 2023 LEY IMPOSITIVA ANUALDocumento20 páginasDictamen FDT FISCAL 2023 LEY IMPOSITIVA ANUALChristian ArteroAún no hay calificaciones

- Ley 21.420 - Otec Cencat Ltda.Documento47 páginasLey 21.420 - Otec Cencat Ltda.christianAún no hay calificaciones

- Impuesto Nacionales CompañeraDocumento9 páginasImpuesto Nacionales CompañeraAndres Thomas LlanosAún no hay calificaciones

- Actualidad Tributaria CCPCBOL 1Documento69 páginasActualidad Tributaria CCPCBOL 1Yaleska BalzaAún no hay calificaciones

- Ley 4470 Ley Tarifaria 2013 CABA AGIPDocumento111 páginasLey 4470 Ley Tarifaria 2013 CABA AGIPIvon BacaicoaAún no hay calificaciones

- Corte II - Ajuste Por Inflación - Material de Apoyo 1Documento34 páginasCorte II - Ajuste Por Inflación - Material de Apoyo 1Nazaret reyesAún no hay calificaciones

- Trabajo Final Derecho Penal Especial IIDocumento13 páginasTrabajo Final Derecho Penal Especial IILicenciada Carmen PeñaAún no hay calificaciones

- El Costo de Los ArancelesDocumento31 páginasEl Costo de Los ArancelesTodo NoticiasAún no hay calificaciones

- Denuncia Grabois A PettovelloDocumento8 páginasDenuncia Grabois A PettovelloTodo NoticiasAún no hay calificaciones

- Cuánto Cuestan Los Trámites en El RegistroDocumento10 páginasCuánto Cuestan Los Trámites en El RegistroTodo NoticiasAún no hay calificaciones

- Obras Sociales: Decreto 171/2024 DECTO-2024-171-APN-PTE - Decreto #576/1993. ModificaciónDocumento10 páginasObras Sociales: Decreto 171/2024 DECTO-2024-171-APN-PTE - Decreto #576/1993. ModificaciónTodo NoticiasAún no hay calificaciones

- El Comunicado Del BCRA Sobre La Suba Del Dólar OficialDocumento1 páginaEl Comunicado Del BCRA Sobre La Suba Del Dólar OficialTodo NoticiasAún no hay calificaciones

- Fallo Amparo CGTDocumento5 páginasFallo Amparo CGTTodo NoticiasAún no hay calificaciones

- La Dolarizacion Es Un EspejismoDocumento3 páginasLa Dolarizacion Es Un EspejismoTodo Noticias100% (1)

- Declaración La Agroindustria Consolida La Argentina 20oct23Documento3 páginasDeclaración La Agroindustria Consolida La Argentina 20oct23Todo NoticiasAún no hay calificaciones

- La Carta de Milei A Lula Da Silva para Invitarlo A La Asunción PresidencialDocumento1 páginaLa Carta de Milei A Lula Da Silva para Invitarlo A La Asunción PresidencialTodo NoticiasAún no hay calificaciones

- Fallo JudicialDocumento18 páginasFallo JudicialTodo NoticiasAún no hay calificaciones

- Citación Sesión Especial 10-10-2023Documento1 páginaCitación Sesión Especial 10-10-2023Todo NoticiasAún no hay calificaciones

- El Oficialismo Convocó A Una Sesión en El Senado para Tratar Ganancias y El Nombramiento de JuecesDocumento3 páginasEl Oficialismo Convocó A Una Sesión en El Senado para Tratar Ganancias y El Nombramiento de JuecesTodo NoticiasAún no hay calificaciones

- Autos Usados - Precios Octubre 2023Documento194 páginasAutos Usados - Precios Octubre 2023Todo Noticias100% (1)

- Precios Autos Usados Septiembre202Documento278 páginasPrecios Autos Usados Septiembre202Todo NoticiasAún no hay calificaciones

- La Carta en La Que Marcela Acuña Acusó A Su Hijo, César Sena, Por El Femicidio de Cecilia StrzyzowskiDocumento3 páginasLa Carta en La Que Marcela Acuña Acusó A Su Hijo, César Sena, Por El Femicidio de Cecilia StrzyzowskiTodo NoticiasAún no hay calificaciones

- No 2023 105412899 Apn JGMDocumento2 páginasNo 2023 105412899 Apn JGMTodo NoticiasAún no hay calificaciones

- Precio de Autos Usados - JUNIO 2023Documento276 páginasPrecio de Autos Usados - JUNIO 2023Todo Noticias100% (1)

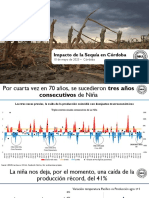

- Informe Sobre La SequíaDocumento14 páginasInforme Sobre La SequíaTodo NoticiasAún no hay calificaciones

- Precio de Autos Usados - JUNIO 2023Documento276 páginasPrecio de Autos Usados - JUNIO 2023Todo Noticias100% (1)

- Di 2023 84177792 Apn Dnryrt%mtDocumento3 páginasDi 2023 84177792 Apn Dnryrt%mtTodo NoticiasAún no hay calificaciones

- La Resolución Final La Jueza AndradeDocumento10 páginasLa Resolución Final La Jueza AndradeTodo NoticiasAún no hay calificaciones

- Di 2023 57173417 Apn Dnryrt%mtDocumento3 páginasDi 2023 57173417 Apn Dnryrt%mtTodo NoticiasAún no hay calificaciones

- Comunicado UTADocumento1 páginaComunicado UTAjuan estevesAún no hay calificaciones

- El Documento Que Se Aprobó en La Convención Nacional de La UCRDocumento5 páginasEl Documento Que Se Aprobó en La Convención Nacional de La UCRTodo Noticias100% (1)

- Comunicado JXC 14 - 06 - Presentación de Alianza 2023Documento1 páginaComunicado JXC 14 - 06 - Presentación de Alianza 2023LPOAún no hay calificaciones

- Precios - Autos Usados - Mayo 2023Documento238 páginasPrecios - Autos Usados - Mayo 2023Todo Noticias100% (1)

- Modelo de Resolución de Alcaldía de Incorporación Las Actividades Del Atm en El Poi 2019 de La MunicipalidadDocumento3 páginasModelo de Resolución de Alcaldía de Incorporación Las Actividades Del Atm en El Poi 2019 de La MunicipalidadHildebrando Zambrano EspinozaAún no hay calificaciones

- John LockeDocumento5 páginasJohn LockeJose G. Diaz A.Aún no hay calificaciones

- Amicus Curiae PresentaciónDocumento12 páginasAmicus Curiae PresentaciónJosé AlejandroAún no hay calificaciones

- Modelo de Escrito RehabilitacionDocumento2 páginasModelo de Escrito RehabilitacionAlejandro DíazAún no hay calificaciones

- Ats 3986 2024Documento2 páginasAts 3986 2024Álvaro BernadAún no hay calificaciones

- Apuntes Caso Erick MorónDocumento4 páginasApuntes Caso Erick MorónOmar Via CaveroAún no hay calificaciones

- Carta Notarial de DocentesDocumento5 páginasCarta Notarial de DocentesJOEL PEDRO CASTAÑEDA CABRERAAún no hay calificaciones

- INFILE - ACUERDO 27-2013 Incongruencia Nombres RenapDocumento2 páginasINFILE - ACUERDO 27-2013 Incongruencia Nombres RenapAlvaro ValdésAún no hay calificaciones

- DERECHO ROMANO Parcial 1,2,3Documento156 páginasDERECHO ROMANO Parcial 1,2,3franciscoAún no hay calificaciones

- CONTRATODocumento3 páginasCONTRATOJuan Pablo Morales SepulvedaAún no hay calificaciones

- Gestion PublicaDocumento7 páginasGestion PublicatibisayAún no hay calificaciones

- Acta. MatrimonioDocumento55 páginasActa. MatrimonioLuisa VasquezAún no hay calificaciones

- Modelo Demanda Divorcio Desafecto Sin Hijos MenoresDocumento5 páginasModelo Demanda Divorcio Desafecto Sin Hijos MenoresAlvaro GuanipaAún no hay calificaciones

- Contrato LucyDocumento6 páginasContrato LucyAlexis RamosAún no hay calificaciones

- 1ci-Gu-0002 Guia para Realizar Auditorias InternasDocumento40 páginas1ci-Gu-0002 Guia para Realizar Auditorias InternasDavid OrozcoAún no hay calificaciones

- Terrones Chavarry Luz Sulimar: 2021cofoprl TapDocumento9 páginasTerrones Chavarry Luz Sulimar: 2021cofoprl TapLuis BustamanteAún no hay calificaciones

- FichaTecnica (EP)Documento23 páginasFichaTecnica (EP)Mercedes Irene Rodriguez ArevaloAún no hay calificaciones

- Calderon Pascual Mariazucena GDJE02 TareaDocumento4 páginasCalderon Pascual Mariazucena GDJE02 TareaNenika CalpaAún no hay calificaciones

- Mapa Conceptual Seccion 2 de La Niif para Pymes PDFDocumento1 páginaMapa Conceptual Seccion 2 de La Niif para Pymes PDFANGEEAún no hay calificaciones

- AP2394-2021 (57114) Rebaja Por Allanamiento A CargosDocumento25 páginasAP2394-2021 (57114) Rebaja Por Allanamiento A CargosANDRES MAún no hay calificaciones

- Examen Final - Derechos HumanosDocumento6 páginasExamen Final - Derechos HumanosL Anderson Marcelo RomeroAún no hay calificaciones

- EXPEDIENTE Contestacion de Querella FINDocumento9 páginasEXPEDIENTE Contestacion de Querella FINChaskaAún no hay calificaciones

- Europa Reglamento 24Documento39 páginasEuropa Reglamento 24damianvallsAún no hay calificaciones

- Estado de Derecho InternacionalDocumento6 páginasEstado de Derecho InternacionalAlison HoranAún no hay calificaciones

- Interpongo Recurso de Apelación de Auto - Sucesion de Toribio Julca AlvaradoDocumento7 páginasInterpongo Recurso de Apelación de Auto - Sucesion de Toribio Julca AlvaradoKATERIN CONSUELO PRUDENCIO HUAMANAún no hay calificaciones

- Bases Integradas AS Bienes 20220322 202830 342Documento54 páginasBases Integradas AS Bienes 20220322 202830 342Natividad Peralta HuaynaAún no hay calificaciones

- Demanda Ordinaria de Pago UnahDocumento7 páginasDemanda Ordinaria de Pago UnahRapiFlazAún no hay calificaciones

- Modulo 4 Examen Final Curso 2Documento43 páginasModulo 4 Examen Final Curso 2Charlie Huerta AcevesAún no hay calificaciones