También podría gustarte

- Resumens TecnicasDocumento19 páginasResumens Tecnicasluis enriqueAún no hay calificaciones

- Investigación Tema 1.3 y 1.4Documento6 páginasInvestigación Tema 1.3 y 1.4Maria GallardoAún no hay calificaciones

- Conversión de Estados Financieros Consolidados A Moneda ExtrajeraDocumento35 páginasConversión de Estados Financieros Consolidados A Moneda ExtrajeraAlexSangoquizaVelascoAún no hay calificaciones

- Evidencia 3 Nif C-4 InventariosDocumento5 páginasEvidencia 3 Nif C-4 InventariosAnnika SteeleAún no hay calificaciones

- Unidad 2 Generacion de Informacion FinancieraDocumento29 páginasUnidad 2 Generacion de Informacion FinancieraANAHIN ARAUAún no hay calificaciones

- 4.1 Proceso PresupuestalDocumento2 páginas4.1 Proceso PresupuestalJAZMINAún no hay calificaciones

- 1.2.4 Auditoria para Efectos Fiscales - Quezada Villanueva Marco AntonioDocumento8 páginas1.2.4 Auditoria para Efectos Fiscales - Quezada Villanueva Marco AntonioMARCO ANTONIO QUEZADA VILLANUEVAAún no hay calificaciones

- Actividad - 2 - NIA's 300 Y 315.anexo I y II Del Apartado A de Las Guías de AuditoriaDocumento22 páginasActividad - 2 - NIA's 300 Y 315.anexo I y II Del Apartado A de Las Guías de AuditoriaAlondra SanchezAún no hay calificaciones

- Diapositivas Tema 1 Alternativas de Inversión y FinanciamientoDocumento30 páginasDiapositivas Tema 1 Alternativas de Inversión y FinanciamientoDespachó Jurídico Particular JM & E Jiménez & AvilaAún no hay calificaciones

- Concepto de Auditoria FiscalDocumento2 páginasConcepto de Auditoria FiscalDaniel Morales aguilarAún no hay calificaciones

- Auditoria ListohooyyDocumento76 páginasAuditoria ListohooyyChiqiitha Santiago de Espinosa0% (1)

- Actividad de Aprendizaje 1. Costo Estándar de Materia Prima DirectaDocumento14 páginasActividad de Aprendizaje 1. Costo Estándar de Materia Prima DirectadamarisAún no hay calificaciones

- Cuadro Sinoptico Nia 210 y 220Documento3 páginasCuadro Sinoptico Nia 210 y 220Dani YS75% (4)

- UNIDAD II Pronóstico FinancieroDocumento6 páginasUNIDAD II Pronóstico FinancieroCynthia Lliliana Melgarejo Odesser100% (2)

- Union Monetaria, Dolarizacion y Uso Del EuroDocumento12 páginasUnion Monetaria, Dolarizacion y Uso Del EuroDhamar CorralAún no hay calificaciones

- Apunte.04.reexpresion de La Informacion FinancieraDocumento15 páginasApunte.04.reexpresion de La Informacion Financieraroberto suasteguiAún no hay calificaciones

- Generalidades Del Análisis FinancieroDocumento4 páginasGeneralidades Del Análisis FinancieroNaren Ramos100% (1)

- Control y Contabilizacion de La Mano de ObraDocumento14 páginasControl y Contabilizacion de La Mano de ObraGleny Tejeda Pérez100% (1)

- Protocolo de InvestigacionDocumento11 páginasProtocolo de Investigacionnaruanime uzumaki99Aún no hay calificaciones

- Investigaciones y Tareas Unidad 2Documento13 páginasInvestigaciones y Tareas Unidad 2sarai osorioAún no hay calificaciones

- Contabilidad de ContribucionesDocumento25 páginasContabilidad de ContribucionesAldo Pérez MendozaAún no hay calificaciones

- Reexpresión Conta SuperiorDocumento43 páginasReexpresión Conta SuperiorMARIA ELENA RAMOS ALDERETE100% (1)

- Reexpresión de Estados FinancierosDocumento71 páginasReexpresión de Estados FinancierosJacky Orellana100% (1)

- Unidad 5. Presupuesto de Capital PDFDocumento13 páginasUnidad 5. Presupuesto de Capital PDFDanielaAún no hay calificaciones

- Tema 1Documento34 páginasTema 1Oscar Ramos lorcaAún no hay calificaciones

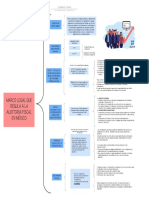

- Marco Legal AUDITORIADocumento1 páginaMarco Legal AUDITORIAFranco Delgado AlejandraAún no hay calificaciones

- Estados Financieros ProformaDocumento11 páginasEstados Financieros ProformaAbraham PiñaAún no hay calificaciones

- 1.5 Procedimientos de Control.Documento10 páginas1.5 Procedimientos de Control.Iván ReyesAún no hay calificaciones

- Metodologia de La Auditoria AdministratiDocumento77 páginasMetodologia de La Auditoria AdministratiYerainis Soto DoriaAún no hay calificaciones

- Costos Estimados ResumenDocumento5 páginasCostos Estimados ResumenHernandez Torres ⃝⃤AntonioAún no hay calificaciones

- Unidad 1 CiDocumento31 páginasUnidad 1 CimiguelAún no hay calificaciones

- Ajuste Por Cambios en Nivel General de Precios. TareaDocumento12 páginasAjuste Por Cambios en Nivel General de Precios. TareaFABIOLA100% (2)

- FORO 1 Impuestos IndirectosDocumento4 páginasFORO 1 Impuestos IndirectosVictor Manuel MaldonadoAún no hay calificaciones

- Reexpresión de Estados FinancierosDocumento7 páginasReexpresión de Estados FinancierosbetojalAún no hay calificaciones

- 1.3 Residentes en MéxicoDocumento3 páginas1.3 Residentes en MéxicoMARISOL MOLINA RUVIOAún no hay calificaciones

- Conceptos Básicos para La Reexpresion de Estados FinancierosDocumento91 páginasConceptos Básicos para La Reexpresion de Estados FinancierosERICKA NAVAAún no hay calificaciones

- 3.2 Factores de Ajuste y ActualizacionDocumento10 páginas3.2 Factores de Ajuste y ActualizacionFernando MorenoAún no hay calificaciones

- Estados Financieros CombinadosDocumento2 páginasEstados Financieros CombinadosAle CordovaAún no hay calificaciones

- Resumen NIF Marco ConceptualDocumento7 páginasResumen NIF Marco ConceptualMariel Antonio Ake Lopez100% (1)

- Cuestionario Integrador de B-10Documento8 páginasCuestionario Integrador de B-10Enrik DzAún no hay calificaciones

- Asociación Española de Contabilidad y Administracion de EmpresasDocumento18 páginasAsociación Española de Contabilidad y Administracion de EmpresasJaime CorralAún no hay calificaciones

- Dolarizacion Extraoficial y Su Impacto en El Poder Adquisitivo de La Poblacion AsalariadaDocumento84 páginasDolarizacion Extraoficial y Su Impacto en El Poder Adquisitivo de La Poblacion AsalariadaLuis ZeasAún no hay calificaciones

- Inversiones PermanentesDocumento12 páginasInversiones Permanenteslachicaguapa100% (3)

- Reexpresion Eeff 2019-2020Documento4 páginasReexpresion Eeff 2019-2020JP GutierrezAún no hay calificaciones

- Guías de AuditoriaDocumento29 páginasGuías de AuditoriaCarolinaAún no hay calificaciones

- Ejercicios Consolidación ResueltosDocumento18 páginasEjercicios Consolidación ResueltosDaniela FrancoAún no hay calificaciones

- Erogaciones Superiores e Ingresos DeclaradosDocumento1 páginaErogaciones Superiores e Ingresos Declaradosaranzarios7100% (1)

- Entidades BancariasDocumento13 páginasEntidades BancariasDikarelys GarciaAún no hay calificaciones

- Conversión de Los Estados Financieros A Moneda ExtranjeraDocumento10 páginasConversión de Los Estados Financieros A Moneda Extranjeraericka urueña garciaAún no hay calificaciones

- Nif b2 Flujo EfectivoDocumento28 páginasNif b2 Flujo EfectivoPeterote BasquezAún no hay calificaciones

- Unidad 1 Seminario de Contabilidad Litzy, MariaDocumento48 páginasUnidad 1 Seminario de Contabilidad Litzy, Mariamaria martin vazquezAún no hay calificaciones

- Nif A-6Documento24 páginasNif A-6Cesar NevarezAún no hay calificaciones

- Introducción A La Contabilidad DescripciónDocumento30 páginasIntroducción A La Contabilidad DescripciónJmanuel ArciniegaAún no hay calificaciones

- Plan de Cuentas CONACDocumento30 páginasPlan de Cuentas CONACdanielvalle10Aún no hay calificaciones

- Resumen Nia 800. 805 810Documento6 páginasResumen Nia 800. 805 810Alejandra RamirezAún no hay calificaciones

- Cómo Calcular Las Cuotas ObreroDocumento16 páginasCómo Calcular Las Cuotas ObreroIvonne González MorenoAún no hay calificaciones

- INTRODUCCIÓNDocumento5 páginasINTRODUCCIÓNHortenciaAún no hay calificaciones

- Reexpresión de Estados FinancierosDocumento11 páginasReexpresión de Estados FinancierosZabdy PalomoAún no hay calificaciones

- IV Reexpresión de Estados FinancierosDocumento8 páginasIV Reexpresión de Estados FinancierosBenjamin Santos SalinasAún no hay calificaciones

- 017 Boletin Comision NIF CCPUDG NIF B 10 Efectos de La InflacionDocumento5 páginas017 Boletin Comision NIF CCPUDG NIF B 10 Efectos de La Inflacionconcepcion gonzalez ramirezAún no hay calificaciones

- AnalisisDocumento3 páginasAnalisisEduardo Gomez GAún no hay calificaciones

- Auditoría Terminada 2502Documento137 páginasAuditoría Terminada 2502Eduardo Gomez GAún no hay calificaciones

- Mi GPS Modelo de Negocios Primera Parte (Este Si Pasa)Documento4 páginasMi GPS Modelo de Negocios Primera Parte (Este Si Pasa)Eduardo Gomez GAún no hay calificaciones

- Hoja de Trabajo Objetivo y NecesidadesDocumento2 páginasHoja de Trabajo Objetivo y NecesidadesEduardo Gomez GAún no hay calificaciones

- IMPUESTOS PERSONAS MORALES Actividad 1Documento2 páginasIMPUESTOS PERSONAS MORALES Actividad 1Eduardo Gomez GAún no hay calificaciones

- Cuáles Son Las Autoridades en Materia Laboral y Sus Funciones.Documento4 páginasCuáles Son Las Autoridades en Materia Laboral y Sus Funciones.Eduardo Gomez GAún no hay calificaciones

- ReexpresiónDocumento3 páginasReexpresiónEduardo Gomez GAún no hay calificaciones

- ArancelesDocumento10 páginasArancelesEduardo Gomez GAún no hay calificaciones

- Análisis de La Norma 035Documento2 páginasAnálisis de La Norma 035Eduardo Gomez GAún no hay calificaciones

- Informes de AuditoriaDocumento4 páginasInformes de AuditoriaEduardo Gomez GAún no hay calificaciones

- Reportes de Lectura Art 17 y 196 de Ley de ISRDocumento6 páginasReportes de Lectura Art 17 y 196 de Ley de ISREduardo Gomez GAún no hay calificaciones

- Dilema Etico y Caso PracticoDocumento5 páginasDilema Etico y Caso PracticoEduardo Gomez GAún no hay calificaciones

- El DramaDocumento7 páginasEl DramaMARIA FERNANDA MACHADO MEJIAAún no hay calificaciones

- Víctor Hugo ViscarraDocumento3 páginasVíctor Hugo ViscarraCarlos Rafael Gomez JulcaAún no hay calificaciones

- Dubraska Rivero Capitulo I - Capitulo IiDocumento27 páginasDubraska Rivero Capitulo I - Capitulo IiadriancastroAún no hay calificaciones

- Proceso Productivo de Una Oveja - WordDocumento5 páginasProceso Productivo de Una Oveja - WordTODISTAAún no hay calificaciones

- Camaras de Espuma 04-13 PDFDocumento11 páginasCamaras de Espuma 04-13 PDFRuben Arrieta100% (4)

- TrabajoenequipoDocumento3 páginasTrabajoenequipoJohana QuinteroAún no hay calificaciones

- Laboratorio 7 Circuitos DigitalesDocumento30 páginasLaboratorio 7 Circuitos DigitalesalexanderAún no hay calificaciones

- Pacto de Convivencia IE Federico CarrasquillaDocumento30 páginasPacto de Convivencia IE Federico Carrasquillaarleisonarcos9101100% (3)

- 10a Laboratorio Clínico Solicitud 2021Documento2 páginas10a Laboratorio Clínico Solicitud 2021Lu IsAún no hay calificaciones

- Maria en La Tradicion de La IglesiaDocumento30 páginasMaria en La Tradicion de La Iglesiaelnabi100% (1)

- Auditoria T# 7Documento5 páginasAuditoria T# 7Nelcy DiazAún no hay calificaciones

- Conceptos de Derecho ConstitucionalDocumento13 páginasConceptos de Derecho ConstitucionalDaniel Hernández Medina0% (1)

- La Ética en SaludDocumento20 páginasLa Ética en SaludFLASH_2401Aún no hay calificaciones

- Producto 9Documento12 páginasProducto 9Fabrizio Lozano DurandAún no hay calificaciones

- La CelulaDocumento63 páginasLa CelulaArleen SalinasAún no hay calificaciones

- Emmanuel Taub - Ley, Justicia y Tiempo Por Venir, Maimónides y El Ideal Mesiánico PDFDocumento23 páginasEmmanuel Taub - Ley, Justicia y Tiempo Por Venir, Maimónides y El Ideal Mesiánico PDFe-jajamAún no hay calificaciones

- Mayra - Delcampo - act.6LA HISTORIA DEL PROFESOR RON CLARKDocumento4 páginasMayra - Delcampo - act.6LA HISTORIA DEL PROFESOR RON CLARKMayra Del Campo MorenoAún no hay calificaciones

- Evaluación de Los MayasDocumento4 páginasEvaluación de Los MayasProfeCamilaDroguettDroguett100% (1)

- Tesis Fernando 06.06.2023Documento66 páginasTesis Fernando 06.06.2023labertoAún no hay calificaciones

- Orden de Compra NoralcoDocumento1 páginaOrden de Compra NoralcoYamile MantillaAún no hay calificaciones

- Plantilla Control de Inventario en Excel-TiendanubeDocumento108 páginasPlantilla Control de Inventario en Excel-TiendanubeBely AlfaroAún no hay calificaciones

- Proyecto PanaderiaDocumento72 páginasProyecto Panaderiahuachano0% (1)

- Ambientacion Tecnologia Informatica 7-4Documento26 páginasAmbientacion Tecnologia Informatica 7-4lucas pojoloAún no hay calificaciones

- ABETDocumento4 páginasABETAndrea MachadoAún no hay calificaciones

- Vía Crucis Dictado Por Jesucristo A Sor Josefa MenéndezDocumento21 páginasVía Crucis Dictado Por Jesucristo A Sor Josefa MenéndezJovimarAún no hay calificaciones

- Módulo 3. Episodio 13. Qué Es El Círculo Del ÉxitoDocumento3 páginasMódulo 3. Episodio 13. Qué Es El Círculo Del Éxitonicolas peñaAún no hay calificaciones

- Clasificación de La MateriaDocumento4 páginasClasificación de La MateriaLux FernándezAún no hay calificaciones

- NEMATODOS - Habronema MuscaeDocumento20 páginasNEMATODOS - Habronema Muscaeamerica.fernanda.rocha.gomez.fmvzAún no hay calificaciones

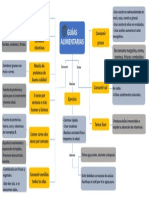

- Mapa Conceptual Sobre Guías AlimentariasDocumento1 páginaMapa Conceptual Sobre Guías AlimentariasKaren GarciaAún no hay calificaciones