También podría gustarte

- Concepto Economico y Jurdico Del CreditoDocumento4 páginasConcepto Economico y Jurdico Del CreditoKat Contrera100% (3)

- Bases o Principios Del Ejercicio de La JurisdicciónDocumento16 páginasBases o Principios Del Ejercicio de La JurisdicciónGary Alexander Miranda Rojas100% (1)

- El PagareDocumento13 páginasEl PagareMilagros RiveroAún no hay calificaciones

- Antecedentes y Aspecto Constitucional de La Seguridad SocialDocumento11 páginasAntecedentes y Aspecto Constitucional de La Seguridad SocialRaúl AlmeydaAún no hay calificaciones

- Expo Sujeto PDFDocumento2 páginasExpo Sujeto PDFScarlet BurgosAún no hay calificaciones

- Derecho BancarioDocumento63 páginasDerecho BancarioHelen GuerreroAún no hay calificaciones

- ASILO Refugio y DesplazamientoDocumento16 páginasASILO Refugio y DesplazamientoAlbino Bahena100% (1)

- Derecho de Petición y Silencio AdministrativoDocumento36 páginasDerecho de Petición y Silencio Administrativolisaji1986Aún no hay calificaciones

- Apuntes de Clase Derecho ConstitucionalDocumento25 páginasApuntes de Clase Derecho ConstitucionalPaola Tovar CortésAún no hay calificaciones

- INFORME FINAL (Derecho Laboral)Documento10 páginasINFORME FINAL (Derecho Laboral)Stephanie Itzel Rodríguez CorralesAún no hay calificaciones

- La Empresa Como Objeto de TraficoDocumento6 páginasLa Empresa Como Objeto de TraficoCarmen VazquezAún no hay calificaciones

- Esteban Ruiz - Ponce Madrid - Visión Política de AnáhuacDocumento13 páginasEsteban Ruiz - Ponce Madrid - Visión Política de AnáhuacDavid NossiffAún no hay calificaciones

- Ensayo Del Tema 1 y Tema 2 (Derecho Notarial) .Documento26 páginasEnsayo Del Tema 1 y Tema 2 (Derecho Notarial) .Paola La Barbie Negra100% (1)

- Solicitud de Cambio de CentroDocumento1 páginaSolicitud de Cambio de CentroAntonio DueñasAún no hay calificaciones

- Analisis de La Constitución de La Republica de Honduras 1982 CompletaDocumento8 páginasAnalisis de La Constitución de La Republica de Honduras 1982 CompletaDenia MejiaAún no hay calificaciones

- Caso Javier Duarte - Resonsabilidades AdministrativasDocumento8 páginasCaso Javier Duarte - Resonsabilidades AdministrativasRuben del ValleAún no hay calificaciones

- Caracteristicas de Los Actos de Comercio 2020Documento3 páginasCaracteristicas de Los Actos de Comercio 2020Zobeida PortilloAún no hay calificaciones

- Derecho Notariado ResumenDocumento44 páginasDerecho Notariado ResumendamyAún no hay calificaciones

- Sociedades en Actividades AgrariasDocumento32 páginasSociedades en Actividades AgrariasAcasioMunguía0% (1)

- ControDocumento11 páginasControPaulo Cesar Ramirez VerdugoAún no hay calificaciones

- Recurso de Exhibicion - Criterio - Doctrina - Sala de Lo ConstitucionalDocumento6 páginasRecurso de Exhibicion - Criterio - Doctrina - Sala de Lo ConstitucionalCarlos Gómez100% (1)

- Unificación Obligaciones Y Contratos Civiles Y MercantilesDocumento44 páginasUnificación Obligaciones Y Contratos Civiles Y MercantilesJairo Mauricio Alvarenga RiosAún no hay calificaciones

- Actividades Derecho AgrarioDocumento13 páginasActividades Derecho AgrarioAndrik RodriguezAún no hay calificaciones

- Conclusión Del Derecho Internacional Privado en MéxicoDocumento1 páginaConclusión Del Derecho Internacional Privado en MéxicoIsaac MedinaAún no hay calificaciones

- Concepto de Derecho Procesal MercantilDocumento8 páginasConcepto de Derecho Procesal MercantilArisuRideruAún no hay calificaciones

- Problemas Planteados Por El Sistema Conflictual TradicionalDocumento11 páginasProblemas Planteados Por El Sistema Conflictual TradicionalKaren Estrada0% (1)

- Derecho AgrarioDocumento16 páginasDerecho AgrarioARANZA RICOAún no hay calificaciones

- Resumen - Derecho Administrativo (IV)Documento4 páginasResumen - Derecho Administrativo (IV)Joaquin ReynosoAún no hay calificaciones

- Derecho Internacional Privado - Lìnea Del Tiempo - U - 3 - A - 7Documento6 páginasDerecho Internacional Privado - Lìnea Del Tiempo - U - 3 - A - 7karem valencia100% (1)

- Letra de CambioDocumento2 páginasLetra de Cambiocarlos100% (2)

- EL MINISTERIO PÚBLICO Con BibliografíaDocumento25 páginasEL MINISTERIO PÚBLICO Con BibliografíaGabriela TorresAún no hay calificaciones

- Liderazgo de Fidel VelazquezDocumento29 páginasLiderazgo de Fidel VelazquezHilda Bernal Gonzalez100% (1)

- Administrativo IIDocumento18 páginasAdministrativo IIThomas MvAún no hay calificaciones

- El Regimen Patrimonial Del EstadoDocumento20 páginasEl Regimen Patrimonial Del EstadoMilo Aceves100% (1)

- El Control Jurisdiccional de La Administración. Control JurisdiccionalDocumento6 páginasEl Control Jurisdiccional de La Administración. Control JurisdiccionalPatricio Yantani IllanesAún no hay calificaciones

- El Registro Público Del ComercioDocumento6 páginasEl Registro Público Del ComercioNahomi Itzel Coyotl MacuilAún no hay calificaciones

- Jiménez Carbajal Nery-Tf Derecho Bancario y BursátilDocumento72 páginasJiménez Carbajal Nery-Tf Derecho Bancario y BursátilSemilla EstelarAún no hay calificaciones

- Contratos en Particular Resumen Unidad 1Documento15 páginasContratos en Particular Resumen Unidad 1hola100% (1)

- Distribución de Competencias en Materia AmbientalDocumento28 páginasDistribución de Competencias en Materia AmbientalJulieta S.S.100% (1)

- Inmunidades y PrerrogativasDocumento4 páginasInmunidades y PrerrogativasahelAún no hay calificaciones

- Ensayo MagistraturaDocumento14 páginasEnsayo MagistraturaJefferson SaavedraAún no hay calificaciones

- Derecho Vial (El Tránsito y Sus Ciencias Auxiliares)Documento26 páginasDerecho Vial (El Tránsito y Sus Ciencias Auxiliares)bigmanlealAún no hay calificaciones

- Ejemplo de Denuncia Por RoboDocumento4 páginasEjemplo de Denuncia Por RoboRaquel GomezAún no hay calificaciones

- Disposición de Células.Documento21 páginasDisposición de Células.Dis GraceAún no hay calificaciones

- Reglamento Mano AmigaDocumento20 páginasReglamento Mano AmigaNINA BELAún no hay calificaciones

- CUADRO COMPARATIVO WordDocumento2 páginasCUADRO COMPARATIVO WordCarlos QuiñonezAún no hay calificaciones

- JeniferScarletPonce InformedogmaticaDocumento5 páginasJeniferScarletPonce InformedogmaticaElida ZapataAún no hay calificaciones

- 2 El Derecho Penal en GreciaDocumento10 páginas2 El Derecho Penal en GreciaTania BarriosAún no hay calificaciones

- Acta ConstitutivaDocumento2 páginasActa ConstitutivaJENNIFER ANGELICA LINO HERNANDEZAún no hay calificaciones

- Discrecionalidad AdministrativaDocumento6 páginasDiscrecionalidad Administrativaalfredo dominguezAún no hay calificaciones

- Mejia - Andi - Adjudicacion en La Reforma Agraria - Doc4Documento25 páginasMejia - Andi - Adjudicacion en La Reforma Agraria - Doc4Andi W MejiaAún no hay calificaciones

- S5. Actividad 1. La Obligación Fiscal Y Hecho Imponible: UnidadDocumento14 páginasS5. Actividad 1. La Obligación Fiscal Y Hecho Imponible: Unidadoscar alberto revilla50% (2)

- Expo. Obligaciones de Caracter Publico 5Documento6 páginasExpo. Obligaciones de Caracter Publico 5Sergio Santana BAún no hay calificaciones

- Antecedentes Históricos Del Registro Público de La Propiedad Raíz y de ComercioDocumento2 páginasAntecedentes Históricos Del Registro Público de La Propiedad Raíz y de ComercioAlberto MendozaAún no hay calificaciones

- La Tanatología Forense TrabajoDocumento4 páginasLa Tanatología Forense TrabajoRaymond OttleyAún no hay calificaciones

- Aspectos Sobre La Privacidad Del Genoma Humano en MéxicoDocumento6 páginasAspectos Sobre La Privacidad Del Genoma Humano en MéxicoAlex JuarezAún no hay calificaciones

- Diapositivas Del Primer Parcial Practica Procesal CivilDocumento61 páginasDiapositivas Del Primer Parcial Practica Procesal CivilPedro Alcerro100% (1)

- I. Definiciones de Derecho Agrario y Otros Conceptos Afines.Documento5 páginasI. Definiciones de Derecho Agrario y Otros Conceptos Afines.Brisely AguirreAún no hay calificaciones

- Constitución Política de los Estados Unidos Mexicanos 2018De EverandConstitución Política de los Estados Unidos Mexicanos 2018Aún no hay calificaciones

- Demuestre Su Ventaja y Obtenga Fondos El Comerciante FinanciadoDocumento1 páginaDemuestre Su Ventaja y Obtenga Fondos El Comerciante FinanciadojajakhabAún no hay calificaciones

- Actividad 1 CASO 1Documento2 páginasActividad 1 CASO 1Stephany Pacheco AbelloAún no hay calificaciones

- Para Entender La Bolsa Financiamiento e Inversión en El Mercado de Valores (Arturo Rueda) (Jodie)Documento475 páginasPara Entender La Bolsa Financiamiento e Inversión en El Mercado de Valores (Arturo Rueda) (Jodie)alvarezsaul202Aún no hay calificaciones

- Tarea de La MaterialidadDocumento6 páginasTarea de La MaterialidadCarlos CallejasAún no hay calificaciones

- HipotecasDocumento3 páginasHipotecasDaniel Enrique Jiménez PaivaAún no hay calificaciones

- Actividad Taller en ClaseDocumento11 páginasActividad Taller en Claseains100% (1)

- Presentacion de Negocio VENEZUELA.Documento16 páginasPresentacion de Negocio VENEZUELA.Sarelys NavarroAún no hay calificaciones

- Legal Sorteo de Gift Card (13.02.23) - V02Documento1 páginaLegal Sorteo de Gift Card (13.02.23) - V02Elsa De CoralAún no hay calificaciones

- Plantilla Ejercicio CargadorDocumento7 páginasPlantilla Ejercicio CargadorDennis Edison Escalante VilcaAún no hay calificaciones

- Entes Reguladores de BoliviaDocumento4 páginasEntes Reguladores de Bolivia25956Aún no hay calificaciones

- Los Bancos TAREA 2Documento4 páginasLos Bancos TAREA 2Rosa LebronAún no hay calificaciones

- Analisis Financiero Taller 2Documento2 páginasAnalisis Financiero Taller 2Maria SalónAún no hay calificaciones

- Lección 7 Aplicación Práctica Por Elementos Sem-7 PDFDocumento8 páginasLección 7 Aplicación Práctica Por Elementos Sem-7 PDFSadith Giraldo BordaAún no hay calificaciones

- SEGIPDocumento17 páginasSEGIPAleizalcira RodriguezAún no hay calificaciones

- Apuntes Crisis GlobalDocumento265 páginasApuntes Crisis GlobalSebastian PaglinoAún no hay calificaciones

- Informe - Conciliación BancariaDocumento8 páginasInforme - Conciliación BancariaAnthony MartinezAún no hay calificaciones

- Transacciones ContablesDocumento14 páginasTransacciones ContablesDaniela PastranaAún no hay calificaciones

- Control de ContabilidadDocumento11 páginasControl de ContabilidadFelipe GarridoAún no hay calificaciones

- Trabajo Final Ingenieria EconomicaDocumento1 páginaTrabajo Final Ingenieria EconomicaPipe CarrilloAún no hay calificaciones

- Trabajo Final Matematica Financiera ChasirisDocumento18 páginasTrabajo Final Matematica Financiera Chasirischarisi cortorrealAún no hay calificaciones

- Op, Activas y Op, PasivasDocumento14 páginasOp, Activas y Op, PasivasvanessaAún no hay calificaciones

- Informe de Estabilidad FinancieraDocumento7 páginasInforme de Estabilidad FinancieraDrina EterovicAún no hay calificaciones

- Carro de Compras - Homecenter - Com.coDocumento5 páginasCarro de Compras - Homecenter - Com.coEduardo ChamorroAún no hay calificaciones

- Historia de Un Líder EmpresarialDocumento5 páginasHistoria de Un Líder EmpresarialJhojanny RoblesAún no hay calificaciones

- Caso El Golfista para TrabajoDocumento3 páginasCaso El Golfista para TrabajoORFELINDA TERRONES SUAREZAún no hay calificaciones

- Pa03 Segundo (1) .XLSX 30.06.2021Documento5 páginasPa03 Segundo (1) .XLSX 30.06.2021SEGUNDO ARCANGEL VEGA ULLILEN100% (1)

- Libro Mov. Cta. CorrienteDocumento1 páginaLibro Mov. Cta. CorrienteMiguel H JAún no hay calificaciones

- Mxcepgoi 40002&s 20161004&d Ugti FE3 J Pa A47 M 0 L2 BL Ae ONu 46 CF Mo FIETKYb NWITEMAZnlupj W1 B 5 GCX SIj 2 Bi ZUMQY5 P GDocumento1 páginaMxcepgoi 40002&s 20161004&d Ugti FE3 J Pa A47 M 0 L2 BL Ae ONu 46 CF Mo FIETKYb NWITEMAZnlupj W1 B 5 GCX SIj 2 Bi ZUMQY5 P GGuillermo rene Bustos perezAún no hay calificaciones

- Ejercicios de Conciliacion Bancaria Del 1 Al 12Documento36 páginasEjercicios de Conciliacion Bancaria Del 1 Al 12jhunior alexander100% (2)

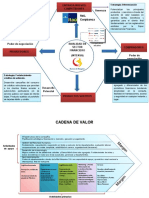

- Diagrama de Porter TrabajoDocumento2 páginasDiagrama de Porter TrabajoDiego MorenoAún no hay calificaciones